Расписки «Русагро» в начале мая превысили отметку 1 600 руб., однако на фоне общерыночной коррекции и новостей о принудительной редомициляции растеряли весь рост и прижались к уровню 1 200 руб. С начала года они опустились на 9%, а за месяц рухнули на 20%. Расписки торгуются значительно дешевле своих исторических значений и компаний-аналогов. Однако из-за предстоящей приостановки торгов бумаги могут быть интересны преимущественно долгосрочным инвесторам.

Мы понижаем целевую цену расписок «Русагро» до 1 680 руб. и сохраняем рейтинг «Покупать». Потенциал роста — 36%. Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales за 2024 г. относительно компаний-аналогов из пищевой промышленности.

Результаты компании за 6 мес. 2024 г. вышли в рамках наших ожиданий по выручке, однако рентабельность продемонстрировала более серьезное снижение. К тому же агрохолдинг не смог начать процесс добровольной редомициляции и прибегнул к принудительному переезду. Это означает, что торги бумагами могут быть заморожены на 6 мес.

Русагро — вертикально интегрированный сельскохозяйственный холдинг, производящий и продающий зерно, мясо, сахар и масложировые продукты.

Во 2К 2024 выручка «Русагро» выросла на 20% г/г, до 70,7 млрд руб. Масложировой сегмент увеличил доходы на 68%, мясной сегмент вырос на 1%, сахарный бизнес сократил выручку на 39%, а сельскохозяйственный сегмент снизился на 24%. Скорректированная EBITDA снизилась на 23% г/г, до 6,5 млрд руб. Чистая прибыль упала на 78%, до 1,7 млрд руб.

За первое полугодие 2024 года в целом выручка выросла на 30%, до 138,0 млрд руб., скорректированная EBITDA снизилась на 12%, до 13,8 млрд руб., чистая прибыль упала на 74%, до 3,5 млрд руб.

После завершения редомициляции «Русагро» может выплатить 181 руб. дивидендов на акцию с доходностью почти 15%.

Стабильность спроса. Продукты питания «Русагро» являются базовой необходимостью, поэтому спрос на них остается стабильным даже в условиях экономической неопределенности, что обеспечивает устойчивость доходов.

Вертикальная интеграция. «Русагро» интегрирует свои бизнесы, что обеспечивает бесперебойные поставки ресурсов и позволяет управлять их направлением в зависимости от рыночных условий, оптимизируя затраты.

Ведущие позиции на рынке. «Русагро» занимает ведущие позиции на рынке сахара, свинины, маргаринов, подсолнечного масла и майонеза, что укрепляет ее конкурентоспособность и рыночную долю в этих сегментах.

Экспорт свинины в Китай. В 2024 году планируется экспортировать до 10 тыс. тонн свинины в Китай, где цены на 30–40% выше российских. Это повысит доходность мясного сегмента.

Затягивание редомициляции. Принудительная редомициляция может привести к заморозке торгов расписками на полгода. Это увеличивает неопределенность для инвесторов и может привести к дальнейшему снижению котировок.

Валютный риск. Операции на международных рынках подвержены валютному риску. В первом полугодии 2024 года убытки от курсовых разниц составили 2,1 млрд руб., что существенно повлияло на чистую прибыль компании.

Замедление темпов роста цен на оптовом рынке на фоне увеличивающихся расходов (в первую очередь на сырье и труд) негативно влияет на выручку и рентабельность «Русагро».

Описание эмитента

Группа «Русагро» — российский агропромышленный холдинг, бизнес которого представлен сахарным, масложировым, мясным и сельскохозяйственным сегментами. В основе бизнес-модели «Русагро» лежит идея вертикальной интеграции. Сахарное, мясное и масложировое бизнес-направления имеют полный цикл производства, а сельскохозяйственное обеспечивает их сырьем.

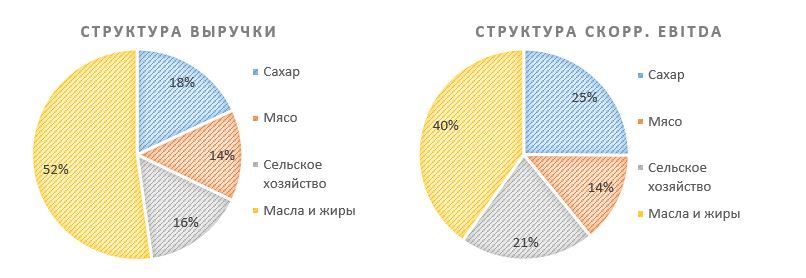

За 12 месяцев, окончившихся 30 июня 2024 года, самым крупным сегментом «Русагро» являлся сегмент «Масла и жиры», на него приходилось 52% выручки и 40% EBITDA. При этом масложировой бизнес — самый низкорентабельный (временно), а самый прибыльный — сахарный сегмент (доля в EBITDA — 25%, рентабельность — 23%).

Группа «Русагро» является дочерней компанией Ros Agro PLC, зарегистрированной на Кипре. На Московской бирже обращаются депозитарные расписки Ros Agro PLC. Бенефициарами кипрского холдинга являются Мошкович Вадим (49%), Воробьев Максим (10%), Басов Максим (8%). В свободном обращении — 25% акций.

Сельскохозяйственный сегмент «Русагро» играет ключевую роль в системе вертикальной интеграции. Он занимается производством сахарной свеклы, пшеницы, сои, кукурузы, подсолнечника и ячменя. Часть зерновых культур используется в мясном сегменте для производства корма, масличные культуры направляются в масложировой сегмент, а сахарная свекла идет в сахарный сегмент. Взамен сельскохозяйственный сегмент получает удобрения от мясного (навоз) и сахарного (дефекат) сегментов. «Русагро» является четвертым по величине землевладельцем в России с земельным банком 696 тыс. га, который за год вырос на 8,4%.

Масложировой сегмент приносит большую часть выручки «Русагро», значительная часть которой, в свою очередь, приходится на НЖМК. Продукция сегмента включает промышленную (шрот, сырое масло, промышленные жиры) и потребительскую продукцию (бутилированное масло, майонезные соусы, маргарин, мыло). В масложировом сегменте «Русагро» принадлежат бренды майонеза «Ряба» (доля рынка 11%), маргарина «Хозяюшка» (31%), соусов «Астория» (34%), кокосового масла Delicato (77%) и др. Значительная часть продукции экспортируется, в основном в страны СНГ и Китай, при этом на экспорт приходится 37% выручки масложирового бизнеса.

Сахарный сегмент. Сахарный бизнес «Русагро» делится на B2C и B2B. Потребительский сектор (20% объемов продаж и 22% выручки) представлен брендами «Русский сахар» и «Чайкофский». Промышленное направление сосредоточено на оптовых продажах и экспорте. Около четверти продукции экспортируется, основные покупатели — страны СНГ. Отметим, что сельскохозяйственный сегмент «Русагро» не полностью обеспечивает сырьем сахарные заводы компании, частично сырье закупается у третьих лиц.

Мясной сегмент «Русагро» включает производство свинины и продажу готовой продукции. Компания занимает третье место среди крупнейших производителей свинины в РФ с долей 5,5%. Основная часть свинины идет промышленным покупателям, полуфабрикаты составляют 14% продаж, а 9% всех продаж направлены на экспорт, преимущественно в Беларусь и Вьетнам.

Факторы привлекательности

Стабильность спроса на продукцию. Продукты питания, производимые «Русагро», являются базовой необходимостью, и спрос на них остается стабильным даже в периоды экономической неопределенности.

Вертикальная интеграция. Бизнесы «Русагро» сильно интегрированы между собой, сельскохозяйственное направление позволяет другим сегментам бесперебойно и без дополнительных затрат получать ресурсы. К тому же «Русагро» имеет возможность направлять поставки ресурсов: продавать их на рынок (при высоких рыночных ценах) или продавать их другим сегментам (при низких ценах).

Ведущие позиции в сельскохозяйственной и пищевой отраслях. По данным компании на 2023 год, «Русагро» производит 15% всего сахара в России, удерживая при этом второе место, и первое место в производстве кускового сахара с долей 55%. Компания занимает третье место в производстве товарной свинины с долей 5,5%. В сегменте потребительских маргаринов и спредов «Русагро» лидирует с долей 65%, на рынке подсолнечного масла компания занимает первое место с долей 12%, а в сегменте майонеза — первое место с долей 38%.

Увеличение объемов производства. «Русагро» ежегодно увеличивает объемы производства своей продукции, расширяя земельный банк, покупая новые заводы и фермы. В декабре 2023 года компания «Русагро» увеличила мощности маслоэкстракционного завода в Балаково с 1 800 до 2 400 тонн (+33%) переработки семян подсолнечника в сутки. Также «Русагро» продолжает консолидацию НМЖК, который в настоящее время вносит основной вклад в прирост выручки.

Поставки свинины в Китай. По словам замгендиректора «Русагро» Александра Тарасова, в 2024 году компания планирует экспортировать в Китай до 10 тыс. тонн свинины, поставки уже начались. В Китае цены на свинину на 30–40% выше, чем внутри России.

Редомициляция и возврат к дивидендам. «Русагро» запустила процесс принудительной редомициляции с Кипра в РФ. Это означает, что торги расписками могут быть заморожены примерно на 6 мес. После возвращения компании в РФ она может выплатить дивиденды за 2023 и 2024 гг. Отметим, что после публикации новости о переезде котировки резко отреагировали ростом, однако после этого перешли к снижению и за месяц растеряли 20%. Поэтому текущие уровни могут быть интересны долгосрочным инвесторам, которые готовы к тому, что часть их активов будет недоступна около полугода.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Выплаты акционерам

Дивидендная политика «Русагро» предусматривает выплату дивидендов в размере не менее 50% чистой прибыли по МСФО. После редомициляции компания за 2023 год может выплатить 181 руб. дивидендов на акцию с доходностью почти 15%.

Финансовые результаты

Выручка «Русагро» во 2К 2024 увеличилась на 20% и составила 70,7 млрд руб.

Доходы масложирового сегмента выросли на 68% г/г, до 47 млрд руб.. благодаря консолидации НМЖК и увеличению производства на заводе в Балаково.

На 1% выросла выручка в мясном сегменте, до 12,0 млрд руб. Повышение цен на свинину было частично компенсировано снижением объемов реализации в связи с последствиями африканской чумы свиней.

Выручка сахарного бизнеса сократилась на 39%, до 8,9 млрд руб., из-за резервирования объемов для будущих более рентабельных поставок.

Сельскохозяйственный сегмент продемонстрировал снижение выручки на 24%, до 4,3 млрд руб., из-за сокращения объемов производства.

Скорректированная EBITDA во 2К 2024 снизилась на 23%, до 6,5 млрд руб., рентабельность составила 9% против 14% годом ранее. Уменьшение EBITDA продемонстрировали все сегменты, кроме масложирового, на фоне сокращения выручки и увеличения коммерческих расходов.

Чистая прибыль за квартал обрушилась на 78%, до 1,7 млрд руб., рентабельность составила 2% против 13% годом ранее.

За 6 мес. 2024 г. выручка «Русагро» увеличилась на 30% г/г, до 139,0 млрд руб., благодаря увеличению выручки масложирового сегмента на 75%, прочие направления продемонстрировали снижение продаж. Скорректированная EBITDA снизилась на 12%, до 13,8 млрд, рентабельность составила 10% (против 15% годом ранее). Подросла EBITDA в масложировом сегменте и в производстве мяса. Чистая прибыль за полугодие упала на 74%, до 3,5 млрд руб., на фоне сокращения EBITDA, а также из-за убытка от курсовых разниц в размере 2,1 млрд руб., годом ранее «Русагро» заработала 8,1 млрд руб. благодаря валютным колебаниям.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Затягивание редомициляции. Частично этот риск уже реализовался, вместо добровольного переезда «Русагро» будет редомицилироваться принудительно. 7 августа подан иск кипрскому акционеру холдинга «Русагро» со стороны Минсельхоза РФ, иск принят к производству. В случае с X5 иск рассматривался около месяца, после чего Мосбиржа сообщила о предстоящей приостановке торгов. В текущих уровнях котировок практически полностью заложена грядущая заморозка торгов, однако отметим, что бумаги могут еще немного просесть после официального сообщения Мосбиржи.

Риск неурожая и болезней. Как и любой другой сельскохозяйственный бизнес, «Русагро» значительно зависит от урожайности своих земель и здоровья скота. Эти характеристики в основном зависят от внешних факторов, таких как погодные условия (засуха, заморозки, переувлажнение, сильные ветра) и эпидемии. Например, в 2023 году «Русагро» сообщила о снижении переработки подсолнечных семечек на своих заводах из-за ледовой обстановки в Астрахани. В 2024 году из-за африканской чумы свиней наблюдается сокращение производства.

Снижение цен на сельскохозяйственную продукцию. Компания «Русагро» получила значительную выручку в 2023 году благодаря высоким ценам на сахар и другие сельскохозяйственные товары. В 2024 году темпы роста цен на оптовых рынках замедляются или цены и вовсе стагнируют, а расходы на сырье продолжают повышаться. Такая ситуация одновременно замедляет темпы роста выручки и давит на рентабельность.

Валютный риск. «Русагро», осуществляя операции как на внутреннем, так и на международном рынках, подвержена валютному риску. Колебания валютных курсов могут существенно повлиять на чистую прибыль компании, как это произошло в 1П 2024: убыток от курсовых разниц составил 2,1 млрд руб.

Оценка

Для оценки целевой стоимости расписок «Русагро» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди сельскохозяйственных предприятий и компаний пищевой промышленности из развивающихся стран. Мы применили дисконт в размере 20% за страновой риск к оценке относительно аналогов.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена расписок «Русагро» на 12 месяцев составляет 1 680 руб., что подразумевает апсайд 36% от текущей цены. Мы присваиваем распискам «Русагро» рейтинг «Покупать».

Технический анализ

Расписки «Русагро» опустились до серьезного уровня поддержки 1 200 руб. и уже несколько сессий демонстрируют слабые попытки оттолкнуться от этой отметки. Ближайшей целью для роста служит уровень около 1 300 руб.

Мы понижаем целевую цену расписок «Русагро» до 1 680 руб. и сохраняем рейтинг «Покупать». Потенциал роста — 36%. Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales за 2024 г. относительно компаний-аналогов из пищевой промышленности.

Результаты компании за 6 мес. 2024 г. вышли в рамках наших ожиданий по выручке, однако рентабельность продемонстрировала более серьезное снижение. К тому же агрохолдинг не смог начать процесс добровольной редомициляции и прибегнул к принудительному переезду. Это означает, что торги бумагами могут быть заморожены на 6 мес.

Русагро — вертикально интегрированный сельскохозяйственный холдинг, производящий и продающий зерно, мясо, сахар и масложировые продукты.

Во 2К 2024 выручка «Русагро» выросла на 20% г/г, до 70,7 млрд руб. Масложировой сегмент увеличил доходы на 68%, мясной сегмент вырос на 1%, сахарный бизнес сократил выручку на 39%, а сельскохозяйственный сегмент снизился на 24%. Скорректированная EBITDA снизилась на 23% г/г, до 6,5 млрд руб. Чистая прибыль упала на 78%, до 1,7 млрд руб.

За первое полугодие 2024 года в целом выручка выросла на 30%, до 138,0 млрд руб., скорректированная EBITDA снизилась на 12%, до 13,8 млрд руб., чистая прибыль упала на 74%, до 3,5 млрд руб.

После завершения редомициляции «Русагро» может выплатить 181 руб. дивидендов на акцию с доходностью почти 15%.

Стабильность спроса. Продукты питания «Русагро» являются базовой необходимостью, поэтому спрос на них остается стабильным даже в условиях экономической неопределенности, что обеспечивает устойчивость доходов.

Вертикальная интеграция. «Русагро» интегрирует свои бизнесы, что обеспечивает бесперебойные поставки ресурсов и позволяет управлять их направлением в зависимости от рыночных условий, оптимизируя затраты.

Ведущие позиции на рынке. «Русагро» занимает ведущие позиции на рынке сахара, свинины, маргаринов, подсолнечного масла и майонеза, что укрепляет ее конкурентоспособность и рыночную долю в этих сегментах.

Экспорт свинины в Китай. В 2024 году планируется экспортировать до 10 тыс. тонн свинины в Китай, где цены на 30–40% выше российских. Это повысит доходность мясного сегмента.

Затягивание редомициляции. Принудительная редомициляция может привести к заморозке торгов расписками на полгода. Это увеличивает неопределенность для инвесторов и может привести к дальнейшему снижению котировок.

Валютный риск. Операции на международных рынках подвержены валютному риску. В первом полугодии 2024 года убытки от курсовых разниц составили 2,1 млрд руб., что существенно повлияло на чистую прибыль компании.

Замедление темпов роста цен на оптовом рынке на фоне увеличивающихся расходов (в первую очередь на сырье и труд) негативно влияет на выручку и рентабельность «Русагро».

Описание эмитента

Группа «Русагро» — российский агропромышленный холдинг, бизнес которого представлен сахарным, масложировым, мясным и сельскохозяйственным сегментами. В основе бизнес-модели «Русагро» лежит идея вертикальной интеграции. Сахарное, мясное и масложировое бизнес-направления имеют полный цикл производства, а сельскохозяйственное обеспечивает их сырьем.

За 12 месяцев, окончившихся 30 июня 2024 года, самым крупным сегментом «Русагро» являлся сегмент «Масла и жиры», на него приходилось 52% выручки и 40% EBITDA. При этом масложировой бизнес — самый низкорентабельный (временно), а самый прибыльный — сахарный сегмент (доля в EBITDA — 25%, рентабельность — 23%).

Группа «Русагро» является дочерней компанией Ros Agro PLC, зарегистрированной на Кипре. На Московской бирже обращаются депозитарные расписки Ros Agro PLC. Бенефициарами кипрского холдинга являются Мошкович Вадим (49%), Воробьев Максим (10%), Басов Максим (8%). В свободном обращении — 25% акций.

Сельскохозяйственный сегмент «Русагро» играет ключевую роль в системе вертикальной интеграции. Он занимается производством сахарной свеклы, пшеницы, сои, кукурузы, подсолнечника и ячменя. Часть зерновых культур используется в мясном сегменте для производства корма, масличные культуры направляются в масложировой сегмент, а сахарная свекла идет в сахарный сегмент. Взамен сельскохозяйственный сегмент получает удобрения от мясного (навоз) и сахарного (дефекат) сегментов. «Русагро» является четвертым по величине землевладельцем в России с земельным банком 696 тыс. га, который за год вырос на 8,4%.

Масложировой сегмент приносит большую часть выручки «Русагро», значительная часть которой, в свою очередь, приходится на НЖМК. Продукция сегмента включает промышленную (шрот, сырое масло, промышленные жиры) и потребительскую продукцию (бутилированное масло, майонезные соусы, маргарин, мыло). В масложировом сегменте «Русагро» принадлежат бренды майонеза «Ряба» (доля рынка 11%), маргарина «Хозяюшка» (31%), соусов «Астория» (34%), кокосового масла Delicato (77%) и др. Значительная часть продукции экспортируется, в основном в страны СНГ и Китай, при этом на экспорт приходится 37% выручки масложирового бизнеса.

Сахарный сегмент. Сахарный бизнес «Русагро» делится на B2C и B2B. Потребительский сектор (20% объемов продаж и 22% выручки) представлен брендами «Русский сахар» и «Чайкофский». Промышленное направление сосредоточено на оптовых продажах и экспорте. Около четверти продукции экспортируется, основные покупатели — страны СНГ. Отметим, что сельскохозяйственный сегмент «Русагро» не полностью обеспечивает сырьем сахарные заводы компании, частично сырье закупается у третьих лиц.

Мясной сегмент «Русагро» включает производство свинины и продажу готовой продукции. Компания занимает третье место среди крупнейших производителей свинины в РФ с долей 5,5%. Основная часть свинины идет промышленным покупателям, полуфабрикаты составляют 14% продаж, а 9% всех продаж направлены на экспорт, преимущественно в Беларусь и Вьетнам.

Факторы привлекательности

Стабильность спроса на продукцию. Продукты питания, производимые «Русагро», являются базовой необходимостью, и спрос на них остается стабильным даже в периоды экономической неопределенности.

Вертикальная интеграция. Бизнесы «Русагро» сильно интегрированы между собой, сельскохозяйственное направление позволяет другим сегментам бесперебойно и без дополнительных затрат получать ресурсы. К тому же «Русагро» имеет возможность направлять поставки ресурсов: продавать их на рынок (при высоких рыночных ценах) или продавать их другим сегментам (при низких ценах).

Ведущие позиции в сельскохозяйственной и пищевой отраслях. По данным компании на 2023 год, «Русагро» производит 15% всего сахара в России, удерживая при этом второе место, и первое место в производстве кускового сахара с долей 55%. Компания занимает третье место в производстве товарной свинины с долей 5,5%. В сегменте потребительских маргаринов и спредов «Русагро» лидирует с долей 65%, на рынке подсолнечного масла компания занимает первое место с долей 12%, а в сегменте майонеза — первое место с долей 38%.

Увеличение объемов производства. «Русагро» ежегодно увеличивает объемы производства своей продукции, расширяя земельный банк, покупая новые заводы и фермы. В декабре 2023 года компания «Русагро» увеличила мощности маслоэкстракционного завода в Балаково с 1 800 до 2 400 тонн (+33%) переработки семян подсолнечника в сутки. Также «Русагро» продолжает консолидацию НМЖК, который в настоящее время вносит основной вклад в прирост выручки.

Поставки свинины в Китай. По словам замгендиректора «Русагро» Александра Тарасова, в 2024 году компания планирует экспортировать в Китай до 10 тыс. тонн свинины, поставки уже начались. В Китае цены на свинину на 30–40% выше, чем внутри России.

Редомициляция и возврат к дивидендам. «Русагро» запустила процесс принудительной редомициляции с Кипра в РФ. Это означает, что торги расписками могут быть заморожены примерно на 6 мес. После возвращения компании в РФ она может выплатить дивиденды за 2023 и 2024 гг. Отметим, что после публикации новости о переезде котировки резко отреагировали ростом, однако после этого перешли к снижению и за месяц растеряли 20%. Поэтому текущие уровни могут быть интересны долгосрочным инвесторам, которые готовы к тому, что часть их активов будет недоступна около полугода.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Выплаты акционерам

Дивидендная политика «Русагро» предусматривает выплату дивидендов в размере не менее 50% чистой прибыли по МСФО. После редомициляции компания за 2023 год может выплатить 181 руб. дивидендов на акцию с доходностью почти 15%.

Финансовые результаты

Выручка «Русагро» во 2К 2024 увеличилась на 20% и составила 70,7 млрд руб.

Доходы масложирового сегмента выросли на 68% г/г, до 47 млрд руб.. благодаря консолидации НМЖК и увеличению производства на заводе в Балаково.

На 1% выросла выручка в мясном сегменте, до 12,0 млрд руб. Повышение цен на свинину было частично компенсировано снижением объемов реализации в связи с последствиями африканской чумы свиней.

Выручка сахарного бизнеса сократилась на 39%, до 8,9 млрд руб., из-за резервирования объемов для будущих более рентабельных поставок.

Сельскохозяйственный сегмент продемонстрировал снижение выручки на 24%, до 4,3 млрд руб., из-за сокращения объемов производства.

Скорректированная EBITDA во 2К 2024 снизилась на 23%, до 6,5 млрд руб., рентабельность составила 9% против 14% годом ранее. Уменьшение EBITDA продемонстрировали все сегменты, кроме масложирового, на фоне сокращения выручки и увеличения коммерческих расходов.

Чистая прибыль за квартал обрушилась на 78%, до 1,7 млрд руб., рентабельность составила 2% против 13% годом ранее.

За 6 мес. 2024 г. выручка «Русагро» увеличилась на 30% г/г, до 139,0 млрд руб., благодаря увеличению выручки масложирового сегмента на 75%, прочие направления продемонстрировали снижение продаж. Скорректированная EBITDA снизилась на 12%, до 13,8 млрд, рентабельность составила 10% (против 15% годом ранее). Подросла EBITDA в масложировом сегменте и в производстве мяса. Чистая прибыль за полугодие упала на 74%, до 3,5 млрд руб., на фоне сокращения EBITDA, а также из-за убытка от курсовых разниц в размере 2,1 млрд руб., годом ранее «Русагро» заработала 8,1 млрд руб. благодаря валютным колебаниям.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Затягивание редомициляции. Частично этот риск уже реализовался, вместо добровольного переезда «Русагро» будет редомицилироваться принудительно. 7 августа подан иск кипрскому акционеру холдинга «Русагро» со стороны Минсельхоза РФ, иск принят к производству. В случае с X5 иск рассматривался около месяца, после чего Мосбиржа сообщила о предстоящей приостановке торгов. В текущих уровнях котировок практически полностью заложена грядущая заморозка торгов, однако отметим, что бумаги могут еще немного просесть после официального сообщения Мосбиржи.

Риск неурожая и болезней. Как и любой другой сельскохозяйственный бизнес, «Русагро» значительно зависит от урожайности своих земель и здоровья скота. Эти характеристики в основном зависят от внешних факторов, таких как погодные условия (засуха, заморозки, переувлажнение, сильные ветра) и эпидемии. Например, в 2023 году «Русагро» сообщила о снижении переработки подсолнечных семечек на своих заводах из-за ледовой обстановки в Астрахани. В 2024 году из-за африканской чумы свиней наблюдается сокращение производства.

Снижение цен на сельскохозяйственную продукцию. Компания «Русагро» получила значительную выручку в 2023 году благодаря высоким ценам на сахар и другие сельскохозяйственные товары. В 2024 году темпы роста цен на оптовых рынках замедляются или цены и вовсе стагнируют, а расходы на сырье продолжают повышаться. Такая ситуация одновременно замедляет темпы роста выручки и давит на рентабельность.

Валютный риск. «Русагро», осуществляя операции как на внутреннем, так и на международном рынках, подвержена валютному риску. Колебания валютных курсов могут существенно повлиять на чистую прибыль компании, как это произошло в 1П 2024: убыток от курсовых разниц составил 2,1 млрд руб.

Оценка

Для оценки целевой стоимости расписок «Русагро» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди сельскохозяйственных предприятий и компаний пищевой промышленности из развивающихся стран. Мы применили дисконт в размере 20% за страновой риск к оценке относительно аналогов.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена расписок «Русагро» на 12 месяцев составляет 1 680 руб., что подразумевает апсайд 36% от текущей цены. Мы присваиваем распискам «Русагро» рейтинг «Покупать».

Технический анализ

Расписки «Русагро» опустились до серьезного уровня поддержки 1 200 руб. и уже несколько сессий демонстрируют слабые попытки оттолкнуться от этой отметки. Ближайшей целью для роста служит уровень около 1 300 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба