20 августа 2024 БКС Экспресс | Мечел

Мечел, в четверг, 22 августа, может опубликовать результаты за I полугодие 2024 г. по МСФО.

Мнение аналитиков БКС Мир инвестиций

Динамика показателей приведена в сравнении с аналогичным периодом прошлого года, то есть I кварталом 2023 г.

• По нашей оценке, выручка Мечела выросла на 11%, до 216 млрд руб. на фоне роста продаж коксующегося угля и цен на сталь.

• Тем не менее EBITDA снизилась на 17%, до 33 млрд руб. — издержки выросли как в добывающем сегменте, так и в металлургическом. Рентабельность по EBITDA упала на 5 п.п., до 15%.

• Скорректированная чистая прибыль, по нашим расчетам, упала на 85%, до 2,9 млрд руб., из-за снижения EBITDA и значительного роста процентных платежей.

• Долговая нагрузка Мечела увеличилась из-за того, что EBITDA в I полугодии 2024 г. была ниже — соотношение Чистый долг/EBITDA выросло с 2,9х до 3,2х.

Таким образом, мы считаем, что из-за значительного роста операционных издержек и процентных ставок EBITDA Мечела за полугодие упала на 17% г/г, а долговая нагрузка выросла.

В текущих условиях отдаем предпочтение золотодобывающему сектору, а именно Полюсу, на фоне рекордных цен на золото и более низких корпоративных рисков.

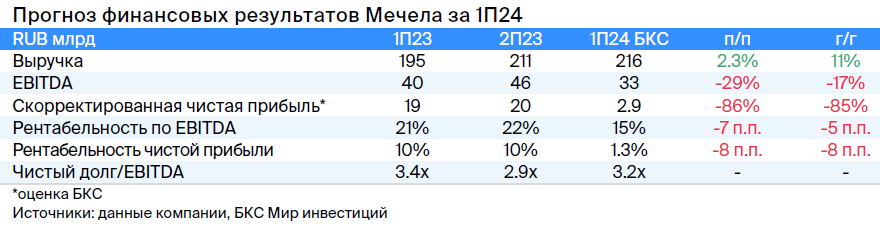

Мнение аналитиков БКС Мир инвестиций

Динамика показателей приведена в сравнении с аналогичным периодом прошлого года, то есть I кварталом 2023 г.

• По нашей оценке, выручка Мечела выросла на 11%, до 216 млрд руб. на фоне роста продаж коксующегося угля и цен на сталь.

• Тем не менее EBITDA снизилась на 17%, до 33 млрд руб. — издержки выросли как в добывающем сегменте, так и в металлургическом. Рентабельность по EBITDA упала на 5 п.п., до 15%.

• Скорректированная чистая прибыль, по нашим расчетам, упала на 85%, до 2,9 млрд руб., из-за снижения EBITDA и значительного роста процентных платежей.

• Долговая нагрузка Мечела увеличилась из-за того, что EBITDA в I полугодии 2024 г. была ниже — соотношение Чистый долг/EBITDA выросло с 2,9х до 3,2х.

Таким образом, мы считаем, что из-за значительного роста операционных издержек и процентных ставок EBITDA Мечела за полугодие упала на 17% г/г, а долговая нагрузка выросла.

В текущих условиях отдаем предпочтение золотодобывающему сектору, а именно Полюсу, на фоне рекордных цен на золото и более низких корпоративных рисков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба