6 сентября 2024 Финам

ПАО «Доррис» (DORS) — достаточно крупная российская строительная компания, зарегистрированная в Чувашской Республике. Специализируется на строительстве, реконструкции и ремонте автомобильных дорог всех категорий регионального и федерального значения; транспортных развязок, мостовых и других искусственных сооружений.

Компания основана еще в 1968 г. и, таким образом, имеет более чем 55-летний опыт работы в своей сфере. За этот период ею построено свыше 1,5 тыс. километров дорог, большое количество различных дорожных и других инфраструктурных сооружений. Персонал насчитывает 2 тыс. рабочих и специалистов. География деятельности весьма широкая — от регионов Поволжья до Республики Саха (Якутия) и Магаданской области.

«Доррис» ведет деятельность в основном по контрактам с разными госструктурами. Среди текущих проектов можно выделить реконструкцию ряда участков трассы «Колыма» в Магаданской области, реконструкцию участка автодороги М-7 «Волга» в Актанышском районе Республики Татарстан со строительством двухуровневой развязки, строительство и реконструкцию нескольких мостов в Чувашской Республике и Республике Татарстан и др. Общая стоимость заключенных компанией контрактов в конце прошлого года оценивалась примерно в 14 млрд руб.

Производственные подразделения «Доррис» укомплектованы современной высокопроизводительной техникой ведущих мировых производителей, что позволяет компании выполнять задачи в сфере дорожного строительства любого уровня сложности. В активе компании 302 единицы строительно-дорожной техники и 253 единицы автотранспорта, а также мощности по их техническому обслуживанию и ремонту. В составе «Доррис» есть лаборатория, которая позволяет разрабатывать новые асфальтобетонные смеси и методы их укладки, чтобы сделать дороги более безопасными и долговечными.

Основным акционером «Доррис» является член наблюдательного совета компании В. И. Рощин, который напрямую и косвенно владеет 89,1% голосующих акций эмитента.

Финансовые показатели

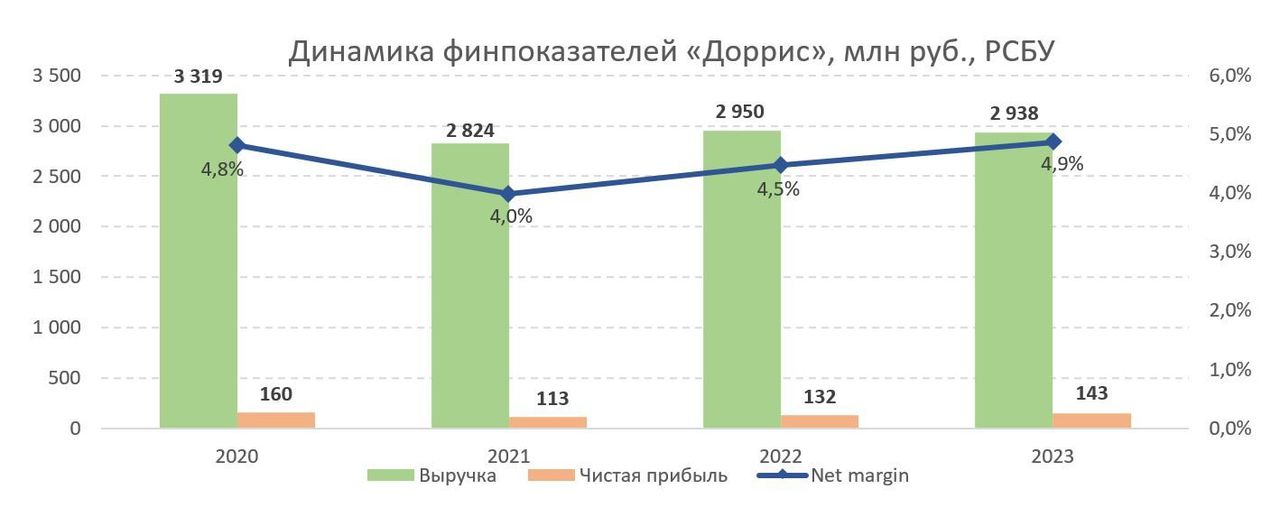

На фоне стабильного потока заказов от государственных структур «Доррис» в последние годы демонстрирует относительно стабильные финансовые результаты, при этом рентабельность по чистой прибыли держится в диапазоне 4–5%.

Что касается 2024 г., в 1-м полугодии выручка по РСБУ увеличилась на 26% г/г, до 1,12 млрд руб., при этом чистая прибыль практически не изменилась — 30 млн руб. Здесь надо отметить значительную сезонность финпоказателей (обычное дело для строительных компаний, работающих по госзаказам): основную выручку и прибыль компания получает во 2-м полугодии. Особенностью «Доррис» является высокая волатильность операционного денежного потока, что, вероятно, объясняется лагом во времени между отражением выручки за выполнение работ по контрактам и получением оплаты по ним.

Динамика основных финпоказателей «Доррис», млн руб.

Финансовое положение «Доррис» выглядит достаточно устойчивым. По состоянию на 30 июня 2024 г. чистый долг компании составлял 315 млн руб., что соответствует коэффициенту «Чистый долг / EBITDA» на приемлемом уровне 1,2х. Отметим, что дивиденды компания не выплачивает, при этом никаких комментариев о возможном начале выплат не поступало.

Заключение

В целом наше мнение о «Доррис» положительное. Компания генерирует стабильную выручку и является прибыльной. Учитывая по-прежнему не самое хорошее состояние дорожной инфраструктуры в стране, особенно в регионах, федеральные и региональные власти, вероятно, продолжат выделять существенные средства на ремонт, реконструкцию и строительство новых дорог и дорожных объектов. Кроме того, не исключено, что компания будет привлечена к восстановлению инфраструктуры в новых регионах. На этом фоне «Доррис», по-видимому, сможет и далее получать госзаказы в области дорожного строительства, что будет поддерживать ее финансовые показатели.

Из факторов риска отметим возможное существенное ухудшение ситуации в экономике РФ, например из-за роста геополитической напряженности и дальнейшего усиления санкционного давления, что может привести к ухудшению ситуации с госбюджетом и снижению госрасходов на инфраструктуру. Также можно упомянуть волатильность денежного потока и отсутствие дивидендов.

Что же касается перспектив акций «Доррис», здесь все весьма неоднозначно. Компания выглядит финансово устойчивой, но ее финпоказатели стагнируют, какого-то «прорыва» пока, судя по всему, ожидать не стоит. Здесь нет истории роста. В то же время и дивиденды компания не платит. То есть для инвестора большого смысла в покупке этих бумаг в данный момент не видно.

Компания основана еще в 1968 г. и, таким образом, имеет более чем 55-летний опыт работы в своей сфере. За этот период ею построено свыше 1,5 тыс. километров дорог, большое количество различных дорожных и других инфраструктурных сооружений. Персонал насчитывает 2 тыс. рабочих и специалистов. География деятельности весьма широкая — от регионов Поволжья до Республики Саха (Якутия) и Магаданской области.

«Доррис» ведет деятельность в основном по контрактам с разными госструктурами. Среди текущих проектов можно выделить реконструкцию ряда участков трассы «Колыма» в Магаданской области, реконструкцию участка автодороги М-7 «Волга» в Актанышском районе Республики Татарстан со строительством двухуровневой развязки, строительство и реконструкцию нескольких мостов в Чувашской Республике и Республике Татарстан и др. Общая стоимость заключенных компанией контрактов в конце прошлого года оценивалась примерно в 14 млрд руб.

Производственные подразделения «Доррис» укомплектованы современной высокопроизводительной техникой ведущих мировых производителей, что позволяет компании выполнять задачи в сфере дорожного строительства любого уровня сложности. В активе компании 302 единицы строительно-дорожной техники и 253 единицы автотранспорта, а также мощности по их техническому обслуживанию и ремонту. В составе «Доррис» есть лаборатория, которая позволяет разрабатывать новые асфальтобетонные смеси и методы их укладки, чтобы сделать дороги более безопасными и долговечными.

Основным акционером «Доррис» является член наблюдательного совета компании В. И. Рощин, который напрямую и косвенно владеет 89,1% голосующих акций эмитента.

Финансовые показатели

На фоне стабильного потока заказов от государственных структур «Доррис» в последние годы демонстрирует относительно стабильные финансовые результаты, при этом рентабельность по чистой прибыли держится в диапазоне 4–5%.

Что касается 2024 г., в 1-м полугодии выручка по РСБУ увеличилась на 26% г/г, до 1,12 млрд руб., при этом чистая прибыль практически не изменилась — 30 млн руб. Здесь надо отметить значительную сезонность финпоказателей (обычное дело для строительных компаний, работающих по госзаказам): основную выручку и прибыль компания получает во 2-м полугодии. Особенностью «Доррис» является высокая волатильность операционного денежного потока, что, вероятно, объясняется лагом во времени между отражением выручки за выполнение работ по контрактам и получением оплаты по ним.

Динамика основных финпоказателей «Доррис», млн руб.

Финансовое положение «Доррис» выглядит достаточно устойчивым. По состоянию на 30 июня 2024 г. чистый долг компании составлял 315 млн руб., что соответствует коэффициенту «Чистый долг / EBITDA» на приемлемом уровне 1,2х. Отметим, что дивиденды компания не выплачивает, при этом никаких комментариев о возможном начале выплат не поступало.

Заключение

В целом наше мнение о «Доррис» положительное. Компания генерирует стабильную выручку и является прибыльной. Учитывая по-прежнему не самое хорошее состояние дорожной инфраструктуры в стране, особенно в регионах, федеральные и региональные власти, вероятно, продолжат выделять существенные средства на ремонт, реконструкцию и строительство новых дорог и дорожных объектов. Кроме того, не исключено, что компания будет привлечена к восстановлению инфраструктуры в новых регионах. На этом фоне «Доррис», по-видимому, сможет и далее получать госзаказы в области дорожного строительства, что будет поддерживать ее финансовые показатели.

Из факторов риска отметим возможное существенное ухудшение ситуации в экономике РФ, например из-за роста геополитической напряженности и дальнейшего усиления санкционного давления, что может привести к ухудшению ситуации с госбюджетом и снижению госрасходов на инфраструктуру. Также можно упомянуть волатильность денежного потока и отсутствие дивидендов.

Что же касается перспектив акций «Доррис», здесь все весьма неоднозначно. Компания выглядит финансово устойчивой, но ее финпоказатели стагнируют, какого-то «прорыва» пока, судя по всему, ожидать не стоит. Здесь нет истории роста. В то же время и дивиденды компания не платит. То есть для инвестора большого смысла в покупке этих бумаг в данный момент не видно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба