Мы понижаем рейтинг акций Linde PLC с «Держать» до «Продавать» и сохраняем целевую цену на уровне $ 339,70 с даунсайдом 27,5%.

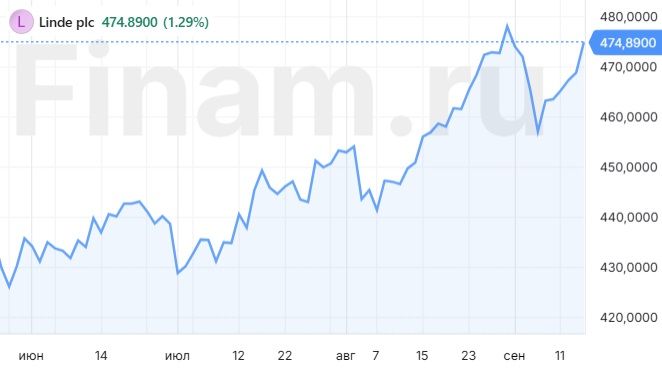

С момента нашего последнего обзора в апреле прошлого года акции компании прибавили 32% в стоимости, а основными драйверами роста котировок были обратный выкуп акций и общий рост американского рынка. Мы же считаем, что весь этот рост не является оправданным, так как результаты компании за данный период нельзя назвать выдающимися — компания показывала околонулевой рост выручки, а рост прибыли на акцию был в немалой степени обусловлен регулярными обратными выкупами. Linde является компанией стоимости в чистом виде, при этом торгуется по мультипликаторам компании роста (P/E = 35,7, P/S = 6,7). В связи с этим мы считаем, что акции Linde в данный момент сильно переоценены, лучше воздержаться от покупки.

При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA на 2024 год относительно компаний-аналогов и исторические значения этих мультипликаторов самой компании.

Linde PLC — международная химическая компания, специализируется на производстве и продаже атмосферных, технологических и специальных газов и оборудования для их получения. Является одним из технологических лидеров по получению и поставкам водорода.

После слияния с Praxair объединенная компания Linde PLC стала крупнейшим в мире поставщиком технических газов. Linde имеет диверсифицированный портфель продуктов, присутствует по всему миру и на всех ключевых конечных рынках, включая химическую и энергетическую промышленность, производство электронных компонентов, здравоохранение, транспорт и металлургию.

Linde заметно усиливает позиции в производстве «голубого» и «зеленого» водорода. Компания ориентируется на возобновляемые источники энергии при производстве газов и поставляет газы потребителям в качестве сертифицированной продукции с низким углеродным следом, что в условиях курса на декарбонизацию дает ей конкурентное преимущество.

Linde показала весьма неоднозначные результаты во 2Q 2024. С одной стороны, выручка выросла всего на 0,8% г/г, до $ 8,3 млрд, а показатель скорр. EBITDA увеличился на 4,8%, до $ 3,2 млрд. С другой стороны, скорректированная прибыль составила $ 3,85 на акцию, что уже на 7,8% больше, чем во 2Q 2023. Выручка и EBITDA полностью восстановились после сложного 2022 г., однако растут очень медленно. Чего нельзя сказать про прибыль на акцию, она растет в основном за счет buyback.

Прогноз на 2024 г. предполагает рост скорректированной прибыли на 9,5%, до $ 15,54. Выручка может показать незначительный рост — на 1,4%, до $ 33,3 млрд.

Linde регулярно возвращает акционерам немалые средства через обратный выкуп акций и ежеквартальные дивиденды. В декабре 2023 г. компания приняла программу buyback на сумму до $ 15 млрд. На 30 июня 2024 г. оставшийся объем возможного выкупа составляет $ 13,5 млрд (около 6% капитализации). Компания уже 30 лет ежегодно повышает размер дивидендов, на 2024 г. квартальные дивиденды увеличены до $ 1,39 на акцию.

Среди рисков можно отметить следующий факт: стоимость Linde оценивается рынком заметно выше сопоставимых компаний, при общей коррекции на американском рынке, особенно учитывая его дороговизну, акции компании могут сильно пострадать.

С момента нашего последнего обзора в апреле прошлого года акции компании прибавили 32% в стоимости, а основными драйверами роста котировок были обратный выкуп акций и общий рост американского рынка. Мы же считаем, что весь этот рост не является оправданным, так как результаты компании за данный период нельзя назвать выдающимися — компания показывала околонулевой рост выручки, а рост прибыли на акцию был в немалой степени обусловлен регулярными обратными выкупами. Linde является компанией стоимости в чистом виде, при этом торгуется по мультипликаторам компании роста (P/E = 35,7, P/S = 6,7). В связи с этим мы считаем, что акции Linde в данный момент сильно переоценены, лучше воздержаться от покупки.

При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA на 2024 год относительно компаний-аналогов и исторические значения этих мультипликаторов самой компании.

Linde PLC — международная химическая компания, специализируется на производстве и продаже атмосферных, технологических и специальных газов и оборудования для их получения. Является одним из технологических лидеров по получению и поставкам водорода.

После слияния с Praxair объединенная компания Linde PLC стала крупнейшим в мире поставщиком технических газов. Linde имеет диверсифицированный портфель продуктов, присутствует по всему миру и на всех ключевых конечных рынках, включая химическую и энергетическую промышленность, производство электронных компонентов, здравоохранение, транспорт и металлургию.

Linde заметно усиливает позиции в производстве «голубого» и «зеленого» водорода. Компания ориентируется на возобновляемые источники энергии при производстве газов и поставляет газы потребителям в качестве сертифицированной продукции с низким углеродным следом, что в условиях курса на декарбонизацию дает ей конкурентное преимущество.

Linde показала весьма неоднозначные результаты во 2Q 2024. С одной стороны, выручка выросла всего на 0,8% г/г, до $ 8,3 млрд, а показатель скорр. EBITDA увеличился на 4,8%, до $ 3,2 млрд. С другой стороны, скорректированная прибыль составила $ 3,85 на акцию, что уже на 7,8% больше, чем во 2Q 2023. Выручка и EBITDA полностью восстановились после сложного 2022 г., однако растут очень медленно. Чего нельзя сказать про прибыль на акцию, она растет в основном за счет buyback.

Прогноз на 2024 г. предполагает рост скорректированной прибыли на 9,5%, до $ 15,54. Выручка может показать незначительный рост — на 1,4%, до $ 33,3 млрд.

Linde регулярно возвращает акционерам немалые средства через обратный выкуп акций и ежеквартальные дивиденды. В декабре 2023 г. компания приняла программу buyback на сумму до $ 15 млрд. На 30 июня 2024 г. оставшийся объем возможного выкупа составляет $ 13,5 млрд (около 6% капитализации). Компания уже 30 лет ежегодно повышает размер дивидендов, на 2024 г. квартальные дивиденды увеличены до $ 1,39 на акцию.

Среди рисков можно отметить следующий факт: стоимость Linde оценивается рынком заметно выше сопоставимых компаний, при общей коррекции на американском рынке, особенно учитывая его дороговизну, акции компании могут сильно пострадать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба