25 сентября 2024 БКС Экспресс

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на IV квартал 2024 г. Оценка сектора девелоперов — «Нейтральная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

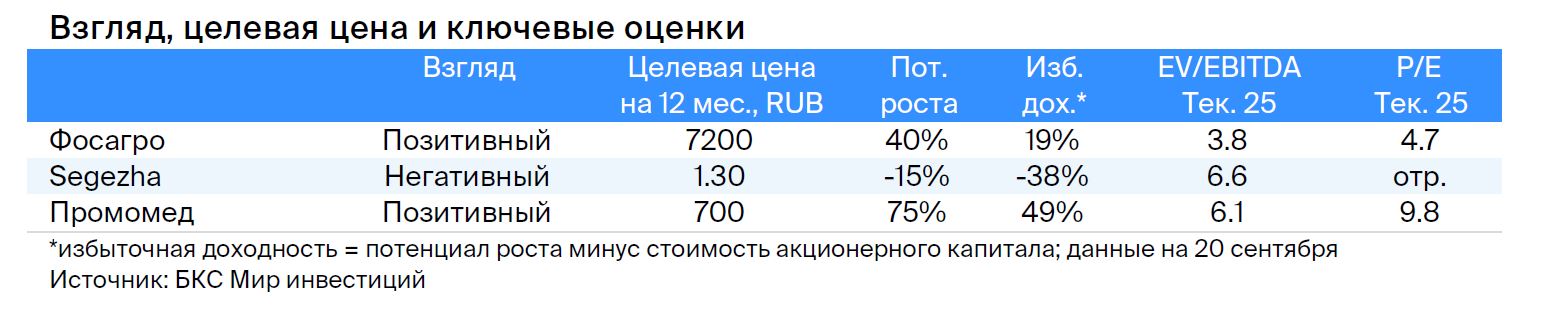

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 21%.

• Фавориты: Промомед, ФосАгро.

В деталях

В секторе промышленности покрываем три компании из трех разных отраслей: ФосАгро (удобрения), Сегежа (деревообработка) и Промомед (фармацевтика). Цены на фосфорные удобрения в этом году остаются выше средних значений за несколько лет, что объясняет «Позитивный» взгляд на ФосАгро. Нам также нравится Промодед — текущий портфель препаратов будет расширяться и демонстрировать рост выручки и прибыли в последующие годы. А вот слабые результаты Сегежи объясняют «Негативный» взгляд.

На рынках этих трех компаний разное ценообразование и разные драйверы. Важнейшая переменная для ФосАгро — способность беспрепятственно экспортировать объемы, поскольку экспортируется около 70% продукции. Ключевой фактор — цены на фосфорные удобрения. По историческим меркам текущие уровни цен на фосфаты (DAP/MAP выше $500 за тонну) остаются выше многолетних средних уровней.

Следовательно, если цены вдруг снизятся, наши среднесрочные прогнозы могут сильно упасть, что повлияет на оценку. Новая экспортная пошлина в размере 10% действует c 1 октября 2023 г. и до конца 2024 г. при курсе выше 80 руб. за доллар. Вместе с тем Промомед в основном продает лекарства локально и мало экспортирует — около 5,5% выручки от экспорта в I полугодие 2024 г. Для Сегежи важны экспорт и цена на пиломатериалы.

Бизнес лесозаготовки и деревообработки Сегежи показывает слабые результаты. При этом значительная часть продукции лесной промышленности идет за рубеж. Исторически основным подразделением Сегежи была бумага и упаковка, но после покупки ряда активов сегмент пиломатериал стал также крупным по выручке и EBITDA. Из-за роста издержек на лесозаготовку и логистику и слабой цены EBITDA лесного сегмента упала. В то же время EBITDA бизнеса бумаги и упаковки устойчива, так как компания перестроила продажи на внутренний рынок. Менеджмент Сегежи ожидает постепенного улучшения экспортных цен в будущем.

Рынок фармацевтики, на котором работает Промомед, оценивается в 2,6 трлн руб. Рынок достаточно фрагментирован по производителям: среди российских компаний нет производителя с долей более 2%. После ухода ряда иностранных фармкомпаний и приостановки клинических исследований новых иностранных препаратов Промомед работает на перспективу, внедряет инновации, будет увеличивать свою долю и частично замещать ушедших иностранцев. Производство лекарственных препаратов в России в 2023 г. увеличилось на 7,2% г/г, до 651 млрд руб., по данным Росстата.

Таким образом, для экспортеров, ФосАгро и Сегежи, санкции, локдауны и логистические сбои могут существенно повлиять на бизнес-модель и выручку.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 21%.

• Фавориты: Промомед, ФосАгро.

В деталях

В секторе промышленности покрываем три компании из трех разных отраслей: ФосАгро (удобрения), Сегежа (деревообработка) и Промомед (фармацевтика). Цены на фосфорные удобрения в этом году остаются выше средних значений за несколько лет, что объясняет «Позитивный» взгляд на ФосАгро. Нам также нравится Промодед — текущий портфель препаратов будет расширяться и демонстрировать рост выручки и прибыли в последующие годы. А вот слабые результаты Сегежи объясняют «Негативный» взгляд.

На рынках этих трех компаний разное ценообразование и разные драйверы. Важнейшая переменная для ФосАгро — способность беспрепятственно экспортировать объемы, поскольку экспортируется около 70% продукции. Ключевой фактор — цены на фосфорные удобрения. По историческим меркам текущие уровни цен на фосфаты (DAP/MAP выше $500 за тонну) остаются выше многолетних средних уровней.

Следовательно, если цены вдруг снизятся, наши среднесрочные прогнозы могут сильно упасть, что повлияет на оценку. Новая экспортная пошлина в размере 10% действует c 1 октября 2023 г. и до конца 2024 г. при курсе выше 80 руб. за доллар. Вместе с тем Промомед в основном продает лекарства локально и мало экспортирует — около 5,5% выручки от экспорта в I полугодие 2024 г. Для Сегежи важны экспорт и цена на пиломатериалы.

Бизнес лесозаготовки и деревообработки Сегежи показывает слабые результаты. При этом значительная часть продукции лесной промышленности идет за рубеж. Исторически основным подразделением Сегежи была бумага и упаковка, но после покупки ряда активов сегмент пиломатериал стал также крупным по выручке и EBITDA. Из-за роста издержек на лесозаготовку и логистику и слабой цены EBITDA лесного сегмента упала. В то же время EBITDA бизнеса бумаги и упаковки устойчива, так как компания перестроила продажи на внутренний рынок. Менеджмент Сегежи ожидает постепенного улучшения экспортных цен в будущем.

Рынок фармацевтики, на котором работает Промомед, оценивается в 2,6 трлн руб. Рынок достаточно фрагментирован по производителям: среди российских компаний нет производителя с долей более 2%. После ухода ряда иностранных фармкомпаний и приостановки клинических исследований новых иностранных препаратов Промомед работает на перспективу, внедряет инновации, будет увеличивать свою долю и частично замещать ушедших иностранцев. Производство лекарственных препаратов в России в 2023 г. увеличилось на 7,2% г/г, до 651 млрд руб., по данным Росстата.

Таким образом, для экспортеров, ФосАгро и Сегежи, санкции, локдауны и логистические сбои могут существенно повлиять на бизнес-модель и выручку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба