5 ноября 2024 БКС Экспресс

Смотрим умеренно негативно на рынок валютных облигаций. Состав портфеля оставляем без изменений.

Валютные бумаги под давлением, снижение ставки ФРС может сказаться, но слабо. Валютные облигации находятся под давлением очередного повышения ставки ЦБ, открывающего возможности получения повышенного дохода, а также под влиянием волатильного курса рубля и приближающегося замещения бумаг Минфином в декабре.

На глобальном рынке наблюдаем рост доходностей трежерис (UST) на фоне опасений инвесторов о росте госдолга США после выборов с текущих $1,8 трлн. Тем не менее вероятность снижения ставки ФРС на 25 базисных пунктов (б.п.) на заседании 7 ноября инвесторы считают высокой, так как инфляция на конец сентября составила 2,1% в годовом сопоставлении, что близко к таргету американского регулятора.

Ожидаем, что решение ФРС слабо повлияет на рынок валютных облигаций в российском контуре из-за ослабления прямой зависимости последнего. На рынок валютных облигаций в РФ смотрим умеренно негативно, состав портфеля не меняем.

Эмитенты и выпуски

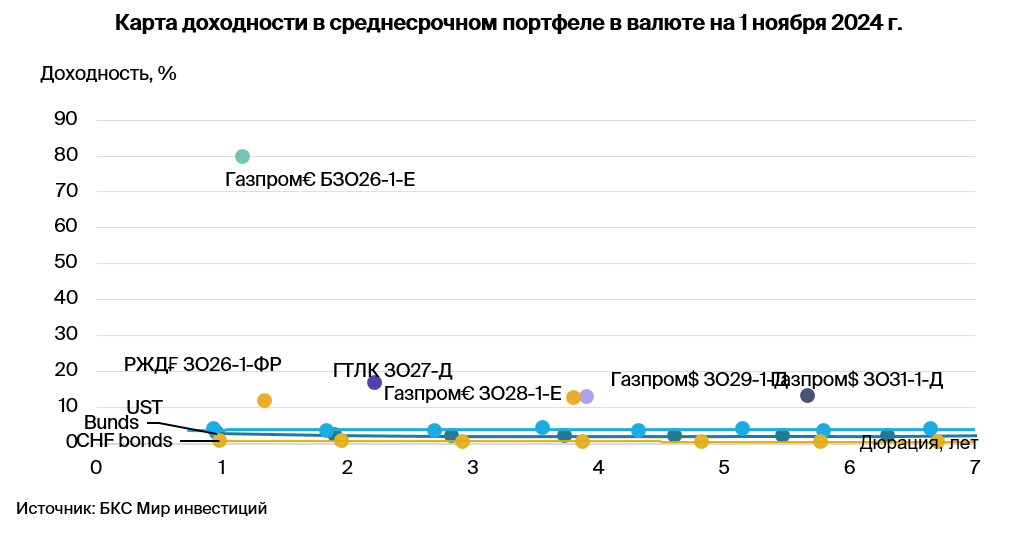

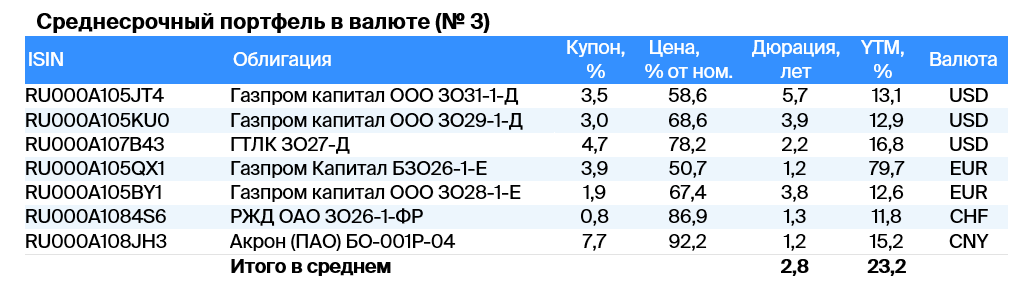

РЖДЗО261ФР

РЖД — естественный монополист в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%-ным акционером напрямую — государством. Компания владеет подвижными составами и локомотивами, занимая порядка 99% рынка услуг локомотивной тяги.

Ежегодная докапитализация компании позволяет перекредитоваться в государственных банках в случае необходимости. Выпуск ЗО26-1-ФР предлагает доходность к выпуску ЛУКОЙЛ-26 в размере 2,4%. Ожидаем доход свыше 13% во франках за год — привлекательно.

Доходность к погашению (YTM) — 11,8%

Акрон Б1P4

Крупный мировой производитель удобрений в сельскохозяйственном секторе, исключенном из санкций. Мировая доля в производстве и добыче составляет 1,5–2% — небольшая, но прибыльность (маржинальность) выше средней по рынку из-за обесценения рубля, близкого расположения производства к морю и вертикальной интеграции в порты.

Операционные риски средние, поскольку у компании есть три основных производства. Очень низкая долговая нагрузка. Бизнес и долговая нагрузка Акрона лучше, чем у размещавших облигации в юанях Южуралзолота, сравнимы с Металлоинвестом, поэтому считаем, что справедливая доходность Акрона должна быть на уровне 6,0–6,3%. Потенциальный доход выпуска БО-001Р-04 составляет свыше 9% за полгода.

Доходность к погашению (YTM) — 15,2%

Газпром капитал ЗО31-1-Д

Газпром капитал ЗО29-1-Д

Газпром Капитал БЗО26-1-Е

Газпром капитал ЗО28-1-Е

Газпром, поручитель/оферент по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022–2023 гг. выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA в 2023 г. — 52%, 41% и 7% соответственно. У компании низкая себестоимость: входит в лучшие 10% в мире по себестоимости добычи на кубический метр газа.

ЗО31-1-Д предлагает доходность 2,3% к условному ориентиру на рынке замещающих облигаций — выпуску ЛУКОЙЛ-31 — при сопоставимых рисках.

ЗО29-1-Д предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 2,4%, потенциальный доход по выпускам — до 30% за год.

БЗО26-1-Е обеспечивает доходность к долларовому выпуску БЗО26-1-Д — 10,6%.

ЗО28-1-Е предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 2,1%, потенциальный доход по последнему — за год 27%. С учетом паритета процентных ставок для доллара и евро доходность выпусков в европейской валюте должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 12,6% до 79,7%

ГТЛК ЗО27Д

ГТЛК — финансовый институт поддержки транспортной отрасли РФ посредством лизинга. Основа кредитоспособности — поддержка государства, 100%-го акционера компании, что выражается в практически ежегодной докапитализации и получении льготных кредитов.

Кейс Роснано подтверждает господдержку. Качество активов удовлетворительное, крупнейший заемщик Аэрофлот, его доля — 18% от портфеля кредитов. Достаточность капитала с учетом возможного недорезервирования в отчетности средняя.

ГТЛК ЗО27-Д предлагает доходность к ЛУКОЙЛ-27 в размере 6,3%. На фоне снижения ставки ФРС и стабилизации рынка после замещений Минфина ожидаем снижения бенчмарка на 1,5–2,0% и снижения доходности ГТЛК на 6,0–6,5%, потенциальный доход за год может составить до 24%.

Доходность к погашению (YTM) — 16,8%

Валютные бумаги под давлением, снижение ставки ФРС может сказаться, но слабо. Валютные облигации находятся под давлением очередного повышения ставки ЦБ, открывающего возможности получения повышенного дохода, а также под влиянием волатильного курса рубля и приближающегося замещения бумаг Минфином в декабре.

На глобальном рынке наблюдаем рост доходностей трежерис (UST) на фоне опасений инвесторов о росте госдолга США после выборов с текущих $1,8 трлн. Тем не менее вероятность снижения ставки ФРС на 25 базисных пунктов (б.п.) на заседании 7 ноября инвесторы считают высокой, так как инфляция на конец сентября составила 2,1% в годовом сопоставлении, что близко к таргету американского регулятора.

Ожидаем, что решение ФРС слабо повлияет на рынок валютных облигаций в российском контуре из-за ослабления прямой зависимости последнего. На рынок валютных облигаций в РФ смотрим умеренно негативно, состав портфеля не меняем.

Эмитенты и выпуски

РЖДЗО261ФР

РЖД — естественный монополист в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%-ным акционером напрямую — государством. Компания владеет подвижными составами и локомотивами, занимая порядка 99% рынка услуг локомотивной тяги.

Ежегодная докапитализация компании позволяет перекредитоваться в государственных банках в случае необходимости. Выпуск ЗО26-1-ФР предлагает доходность к выпуску ЛУКОЙЛ-26 в размере 2,4%. Ожидаем доход свыше 13% во франках за год — привлекательно.

Доходность к погашению (YTM) — 11,8%

Акрон Б1P4

Крупный мировой производитель удобрений в сельскохозяйственном секторе, исключенном из санкций. Мировая доля в производстве и добыче составляет 1,5–2% — небольшая, но прибыльность (маржинальность) выше средней по рынку из-за обесценения рубля, близкого расположения производства к морю и вертикальной интеграции в порты.

Операционные риски средние, поскольку у компании есть три основных производства. Очень низкая долговая нагрузка. Бизнес и долговая нагрузка Акрона лучше, чем у размещавших облигации в юанях Южуралзолота, сравнимы с Металлоинвестом, поэтому считаем, что справедливая доходность Акрона должна быть на уровне 6,0–6,3%. Потенциальный доход выпуска БО-001Р-04 составляет свыше 9% за полгода.

Доходность к погашению (YTM) — 15,2%

Газпром капитал ЗО31-1-Д

Газпром капитал ЗО29-1-Д

Газпром Капитал БЗО26-1-Е

Газпром капитал ЗО28-1-Е

Газпром, поручитель/оферент по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022–2023 гг. выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA в 2023 г. — 52%, 41% и 7% соответственно. У компании низкая себестоимость: входит в лучшие 10% в мире по себестоимости добычи на кубический метр газа.

ЗО31-1-Д предлагает доходность 2,3% к условному ориентиру на рынке замещающих облигаций — выпуску ЛУКОЙЛ-31 — при сопоставимых рисках.

ЗО29-1-Д предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 2,4%, потенциальный доход по выпускам — до 30% за год.

БЗО26-1-Е обеспечивает доходность к долларовому выпуску БЗО26-1-Д — 10,6%.

ЗО28-1-Е предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 2,1%, потенциальный доход по последнему — за год 27%. С учетом паритета процентных ставок для доллара и евро доходность выпусков в европейской валюте должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 12,6% до 79,7%

ГТЛК ЗО27Д

ГТЛК — финансовый институт поддержки транспортной отрасли РФ посредством лизинга. Основа кредитоспособности — поддержка государства, 100%-го акционера компании, что выражается в практически ежегодной докапитализации и получении льготных кредитов.

Кейс Роснано подтверждает господдержку. Качество активов удовлетворительное, крупнейший заемщик Аэрофлот, его доля — 18% от портфеля кредитов. Достаточность капитала с учетом возможного недорезервирования в отчетности средняя.

ГТЛК ЗО27-Д предлагает доходность к ЛУКОЙЛ-27 в размере 6,3%. На фоне снижения ставки ФРС и стабилизации рынка после замещений Минфина ожидаем снижения бенчмарка на 1,5–2,0% и снижения доходности ГТЛК на 6,0–6,5%, потенциальный доход за год может составить до 24%.

Доходность к погашению (YTM) — 16,8%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба