6 ноября 2024 Pro Finance Service

Повышение пошлин может повлиять на косвенный спрос на сталь в КНР.

Стальная продукция Китая может столкнуться с дополнительным повышением пошлин на экспорт, если Дональд Трамп победит на президентских выборах в США, однако внутренние рынки страны готовы справиться с любыми возможными последствиями после результатов выборов, сообщили участники рынка агентству S&P Global Commodity Insights.

При нынешней администрации США Китай уже попал под 25% тариф на экспорт стали. Если Камала Харрис победит на президентских выборах, участники рынка ожидают преемственность политики. США также ввели высокие пошлины для обеспечения своей цепочки поставок критически важных минералов, включая 100% тариф на китайские электромобили.

Экономические основы Китая оказались под давлением из-за растущего долга и дефляции, однако экспорт стал светлым пятном на фоне этих проблем.

Источники на рынке указывают, что повышение пошлин США против Китая может еще больше затруднить и без того замедленный экономический рост Китая, что может привести к снижению внутреннего спроса на сталь и усугубить проблему избыточных мощностей.

Рынки стали в Китае более подвержены торговым барьерам, поскольку внутреннее потребление отстает от производства уже несколько месяцев. Между тем рынки лития в Китае меньше обеспокоены выборами в США, поскольку цены на литий в Китае уже колеблются около многолетних минимумов.

Участники рынка стали в Китае также внимательно следят за заседанием Всекитайского собрания народных представителей (ВСНП), которое пройдет с 4 по 8 ноября, ожидая объявлений о фискальном стимулировании.

Ожидается, что Китай предложит меры стимулирования, направленные на помощь местным органам власти в обмене существующих долгов с высокими процентными ставками на более низкие. Они ожидают усилий по стабилизации ожиданий доходов домохозяйств за счет повышения цен на активы, особенно на рынках недвижимости и акций, для стимулирования внутреннего потребления.

Однако источники на рынке указывают на то, что потенциальное фискальное стимулирование может не полностью компенсировать проблемы в секторе недвижимости и мировой торговли.

Инфраструктура

Если опираться на рыночные слухи, то предполагается, что в ходе заседания Всекитайского собрания народных представителей Китай может представить фискальный пакет поддержки на сумму до 10 трлн юаней (1,404 трлн долларов США) в виде государственных облигаций.

Ожидается, что стимулирующие меры будут сосредоточены на обмене долгов местных органов власти, покупке нераспроданных домов и пустующих земель у застройщиков, а также на повышении социального обеспечения с целью смещения экономического роста в сторону потребления и вывода Китая из дефляции.

По данным Китайской ассоциации производителей чугуна и стали, видимое внутреннее потребление стали в Китае снизилось до 933 млн тонн в 2023 году с 1,048 млрд тонн в 2020 году и может упасть еще больше в 2024 году до уровня ниже 900 млн тонн.

По словам некоторых источников на металлургических заводах, внутренний спрос на сталь может колебаться в диапазоне 850–900 млн тонн в течение следующих пяти лет, поскольку меры стимулирования могут не привести к немедленному росту в секторе недвижимости Китая.

По данным Commodity Insights, ожидается, что спрос на сталь в Китае снизится на 1% в годовом исчислении до 874 млн тонн в 2025 году после падения на 1,8% в годовом исчислении в 2024 году.

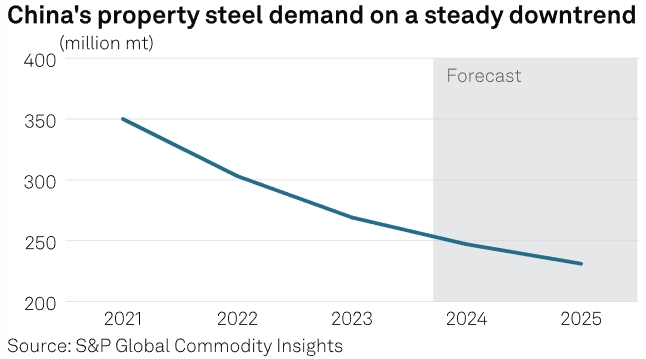

Аналитики Commodity Insights утверждают, что спрос на сталь в секторе недвижимости может снизиться на 6,5% г/г до 231 млн тонн в 2025 году, что ниже падения на 8,2% г/г в 2024 году из-за низкого базового фактора и усиления государственного стимулирования

Прогноз внутреннего спроса на сталь в Китае.

Торговые потоки

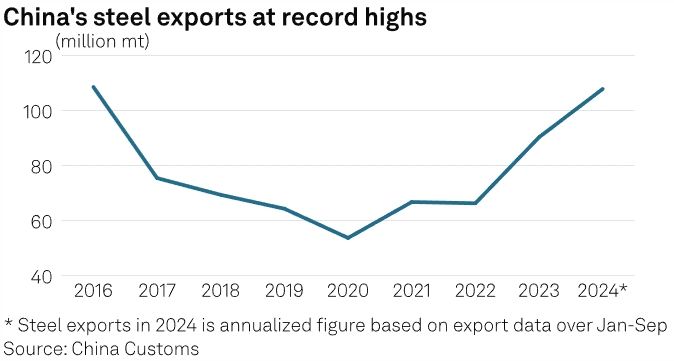

Экспорт был основным фактором, который способствовал росту в производственном секторе Китая в 2024 году, что поможет смягчить влияние вялых потребительских расходов на внутреннем рынке.

По данным китайской таможни, действующие в США импортные пошлины привели к сокращению экспорта стали из Китая в США.

Экспорт стали из Китая.

По данным таможни, в 2024 году Китай экспортировал в США около 638 356 тонн готовой стали за период с января по сентябрь, что на 1,6% меньше, чем за аналогичный период прошлого года, и на 29,6% меньше, чем за аналогичный период 2017 года — года, предшествовавшего началу торговой напряженности между США и Китаем.

Экспорт готовой стали в США за первые девять месяцев года составил всего 0,8% от общего объема экспорта готовой стали из Китая.

Возможные дополнительные повышения пошлин могут оказать лишь незначительное прямое влияние на китайский рынок экспорта стали, но могут негативно сказаться на спросе на сталь в Китае.

По данным таможни, за январь—сентябрь долларовая стоимость китайских товаров, экспортированных в США, выросла на 2,8% по сравнению с аналогичным периодом прошлого года и составила 381,14 млрд долларов США, составив 14,6% от общей стоимости экспорта.

Стоимость экспорта машиностроительной и электротехнической продукции Китая, сектора с высокой сталеемкостью, выросла на 6,1% в годовом исчислении и составила 1,551 трлн долларов США за период с января по сентябрь.

Источники на рынке ожидают, что экспорт готовой стали из Китая сократится до 80–90 млн тонн с прогнозируемых более 100 млн тонн в 2024 году из-за эскалации торговых конфликтов и неопределенности в мировой торговой политике.

Цены

Цены в секторе горячекатаной рулонной стали в этом году снизились.

Вялый внутренний спрос привел к снижению цен на горячекатаные рулоны, что создало условия для активного экспорта в 2024 году. Platts оценил внутренние и экспортные цены на г/к сталь в среднем на уровне 3639 юаней/т и 511 долларов США/т FOB Китай за период с января по октябрь, что на 9,3% и 12,2% меньше, чем за аналогичный период прошлого года.

Более 50% объемов арматуры, что является показателем спроса в секторе строительной стали, потребляется сектором недвижимости Китая.

По данным Platts, средние цены на арматуру на внутреннем рынке Китая за период с января по октябрь составили 3567 юаней за тонну, что на 10,5% меньше среднего показателя за аналогичный период 2023 года.

Между тем, по словам источников на рынке, ожидается, что внутренние цены на литиевые соли в Китае в краткосрочной перспективе останутся в ограниченном диапазоне, а избыточное предложение будет сдерживать рост в долгосрочной перспективе.

Platts оценила карбонат лития для аккумуляторов в 74 500 юаней (10 506 долларов США) за тонну на условиях DDP Китай 1 ноября, что на 87% меньше, чем в 2022 году, когда цена достигла рекордных максимумов.

По материалам S&P Global.

Стальная продукция Китая может столкнуться с дополнительным повышением пошлин на экспорт, если Дональд Трамп победит на президентских выборах в США, однако внутренние рынки страны готовы справиться с любыми возможными последствиями после результатов выборов, сообщили участники рынка агентству S&P Global Commodity Insights.

При нынешней администрации США Китай уже попал под 25% тариф на экспорт стали. Если Камала Харрис победит на президентских выборах, участники рынка ожидают преемственность политики. США также ввели высокие пошлины для обеспечения своей цепочки поставок критически важных минералов, включая 100% тариф на китайские электромобили.

Экономические основы Китая оказались под давлением из-за растущего долга и дефляции, однако экспорт стал светлым пятном на фоне этих проблем.

Источники на рынке указывают, что повышение пошлин США против Китая может еще больше затруднить и без того замедленный экономический рост Китая, что может привести к снижению внутреннего спроса на сталь и усугубить проблему избыточных мощностей.

Рынки стали в Китае более подвержены торговым барьерам, поскольку внутреннее потребление отстает от производства уже несколько месяцев. Между тем рынки лития в Китае меньше обеспокоены выборами в США, поскольку цены на литий в Китае уже колеблются около многолетних минимумов.

Участники рынка стали в Китае также внимательно следят за заседанием Всекитайского собрания народных представителей (ВСНП), которое пройдет с 4 по 8 ноября, ожидая объявлений о фискальном стимулировании.

Ожидается, что Китай предложит меры стимулирования, направленные на помощь местным органам власти в обмене существующих долгов с высокими процентными ставками на более низкие. Они ожидают усилий по стабилизации ожиданий доходов домохозяйств за счет повышения цен на активы, особенно на рынках недвижимости и акций, для стимулирования внутреннего потребления.

Однако источники на рынке указывают на то, что потенциальное фискальное стимулирование может не полностью компенсировать проблемы в секторе недвижимости и мировой торговли.

Инфраструктура

Если опираться на рыночные слухи, то предполагается, что в ходе заседания Всекитайского собрания народных представителей Китай может представить фискальный пакет поддержки на сумму до 10 трлн юаней (1,404 трлн долларов США) в виде государственных облигаций.

Ожидается, что стимулирующие меры будут сосредоточены на обмене долгов местных органов власти, покупке нераспроданных домов и пустующих земель у застройщиков, а также на повышении социального обеспечения с целью смещения экономического роста в сторону потребления и вывода Китая из дефляции.

По данным Китайской ассоциации производителей чугуна и стали, видимое внутреннее потребление стали в Китае снизилось до 933 млн тонн в 2023 году с 1,048 млрд тонн в 2020 году и может упасть еще больше в 2024 году до уровня ниже 900 млн тонн.

По словам некоторых источников на металлургических заводах, внутренний спрос на сталь может колебаться в диапазоне 850–900 млн тонн в течение следующих пяти лет, поскольку меры стимулирования могут не привести к немедленному росту в секторе недвижимости Китая.

По данным Commodity Insights, ожидается, что спрос на сталь в Китае снизится на 1% в годовом исчислении до 874 млн тонн в 2025 году после падения на 1,8% в годовом исчислении в 2024 году.

Аналитики Commodity Insights утверждают, что спрос на сталь в секторе недвижимости может снизиться на 6,5% г/г до 231 млн тонн в 2025 году, что ниже падения на 8,2% г/г в 2024 году из-за низкого базового фактора и усиления государственного стимулирования

Прогноз внутреннего спроса на сталь в Китае.

Торговые потоки

Экспорт был основным фактором, который способствовал росту в производственном секторе Китая в 2024 году, что поможет смягчить влияние вялых потребительских расходов на внутреннем рынке.

По данным китайской таможни, действующие в США импортные пошлины привели к сокращению экспорта стали из Китая в США.

Экспорт стали из Китая.

По данным таможни, в 2024 году Китай экспортировал в США около 638 356 тонн готовой стали за период с января по сентябрь, что на 1,6% меньше, чем за аналогичный период прошлого года, и на 29,6% меньше, чем за аналогичный период 2017 года — года, предшествовавшего началу торговой напряженности между США и Китаем.

Экспорт готовой стали в США за первые девять месяцев года составил всего 0,8% от общего объема экспорта готовой стали из Китая.

Возможные дополнительные повышения пошлин могут оказать лишь незначительное прямое влияние на китайский рынок экспорта стали, но могут негативно сказаться на спросе на сталь в Китае.

По данным таможни, за январь—сентябрь долларовая стоимость китайских товаров, экспортированных в США, выросла на 2,8% по сравнению с аналогичным периодом прошлого года и составила 381,14 млрд долларов США, составив 14,6% от общей стоимости экспорта.

Стоимость экспорта машиностроительной и электротехнической продукции Китая, сектора с высокой сталеемкостью, выросла на 6,1% в годовом исчислении и составила 1,551 трлн долларов США за период с января по сентябрь.

Источники на рынке ожидают, что экспорт готовой стали из Китая сократится до 80–90 млн тонн с прогнозируемых более 100 млн тонн в 2024 году из-за эскалации торговых конфликтов и неопределенности в мировой торговой политике.

Цены

Цены в секторе горячекатаной рулонной стали в этом году снизились.

Вялый внутренний спрос привел к снижению цен на горячекатаные рулоны, что создало условия для активного экспорта в 2024 году. Platts оценил внутренние и экспортные цены на г/к сталь в среднем на уровне 3639 юаней/т и 511 долларов США/т FOB Китай за период с января по октябрь, что на 9,3% и 12,2% меньше, чем за аналогичный период прошлого года.

Более 50% объемов арматуры, что является показателем спроса в секторе строительной стали, потребляется сектором недвижимости Китая.

По данным Platts, средние цены на арматуру на внутреннем рынке Китая за период с января по октябрь составили 3567 юаней за тонну, что на 10,5% меньше среднего показателя за аналогичный период 2023 года.

Между тем, по словам источников на рынке, ожидается, что внутренние цены на литиевые соли в Китае в краткосрочной перспективе останутся в ограниченном диапазоне, а избыточное предложение будет сдерживать рост в долгосрочной перспективе.

Platts оценила карбонат лития для аккумуляторов в 74 500 юаней (10 506 долларов США) за тонну на условиях DDP Китай 1 ноября, что на 87% меньше, чем в 2022 году, когда цена достигла рекордных максимумов.

По материалам S&P Global.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба