13 ноября 2024 T-Investments Жулькин Игорь

Под ограничения подпадает каждая третья ипотека

В ЦБ описали, как будут ужесточать регулирование ипотечного рынка в России в 2025 году. Людям с большой долговой нагрузкой взять кредит будет сложнее.

В своем докладе о рисках в розничном кредитовании Банк России анонсировал введение макропруденциальных лимитов, которые с 1 июля 2025 года будут действовать при выдаче ипотеки. Лимиты ограничивают выдачу кредитов, которые ЦБ считает рискованными.

Как будут работать лимиты

С 2022 года такие ограничения действуют в потребкредитовании. Так, в четвертом квартале 2024 банки не могут выдавать больше 15% кредитов наличными закредитованным заемщикам, у которых на выплаты по долгам уходит больше половины дохода. Доля кредитов с ПДН

больше 80% не может превышать 3%, а в сегменте кредитных карт предоставлять займы таким заемщикам запрещено совсем. Есть и ограничения по срокам: разрешенная доля кредитов наличными на срок более 5 лет составляет всего 5%.

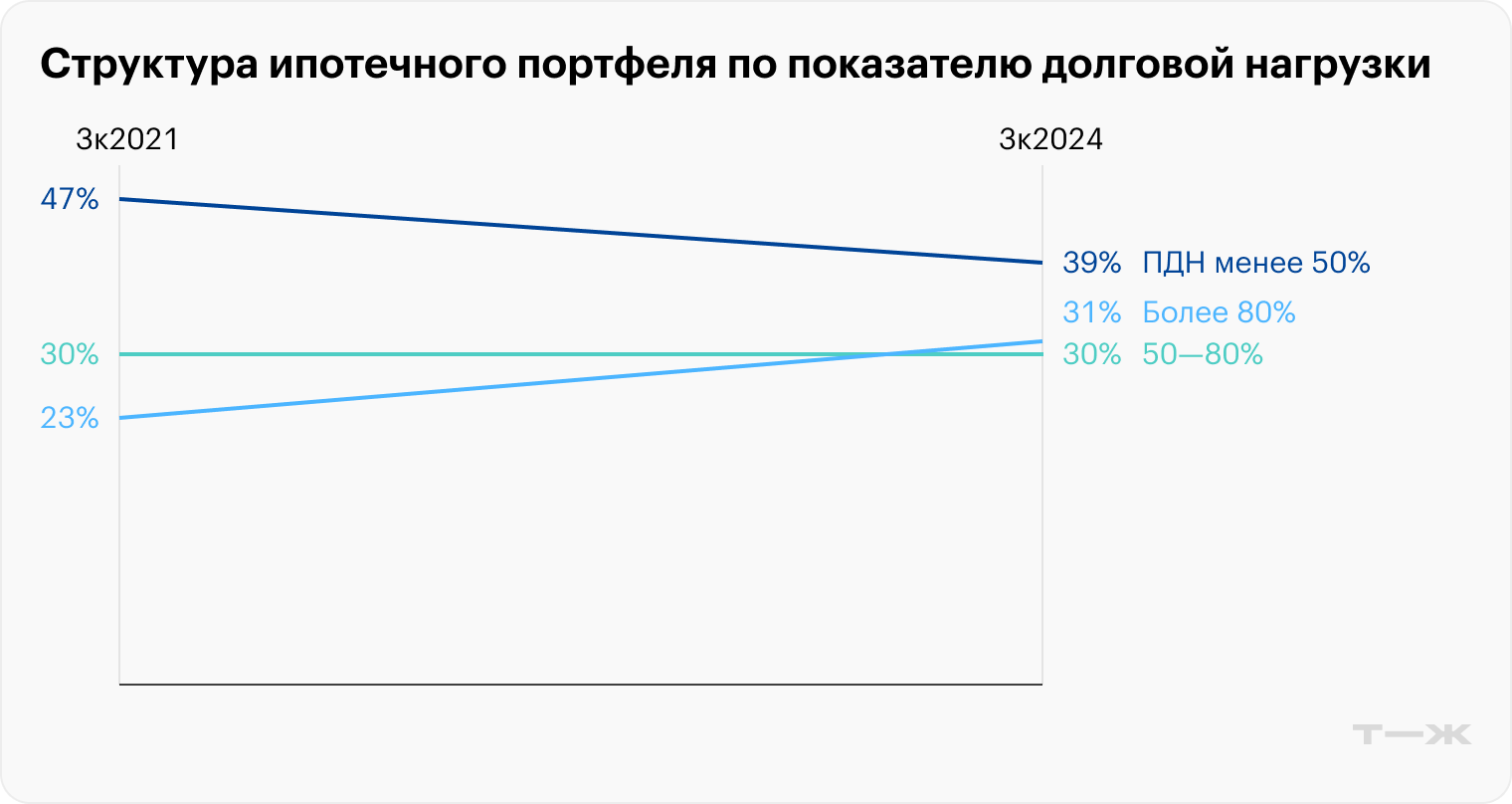

Аналогичные меры теперь планируют ввести и в ипотеке. ЦБ пока не раскрывает конкретных лимитов, но уже обозначил, что они затронут заемщиков с ПДН больше 50%, то есть тех, кто отдает кредиторам как минимум половину своего ежемесячного дохода. При этом ограничения пока не будут распространяться на тех, кто располагает первоначальным взносом от 20% стоимости приобретаемого жилья.

В ЦБ подсчитали, что в 2023 году в общем объеме выдач доля кредитов, которые бы подпали под лимиты, составила около 30%. То есть почти треть рынка.

В ЦБ допускают, что могут установить более жесткие требования к первоначальному взносу по ипотечным кредитам на строящееся жилье. Это связано с беспокойством регулятора из-за разрыва в ценах на первичном и вторичном рынках жилья: на 1 октября 2024, по данным Росстата, квартиры от застройщика в РФ стоили на 57% дороже, чем с рук.

Также ограничения введут для кредитов на срок свыше 30 лет. ЦБ не нравится, что за последний год доля таких ипотек в объеме выдач выросла с 10 до 20%. «Банки увеличивают срок кредита, чтобы снизить размер среднемесячного платежа по ипотеке, но на таком длительном горизонте заемщик может столкнуться со сложностями в обслуживании долга, которые банки не в состоянии оценить в момент выдачи кредита», — объясняет Центральный банк.

Почему ЦБ ужесточает регулирование ипотеки

Основная задача ЦБ — обеспечивать финансовую стабильность, то есть не допускать риска банкротства банков. Сейчас он видит риски, связанные с тем, что банки стали больше кредитовать потенциально неплатежеспособных клиентов.

По данным регулятора, за 2022—2023 доля ипотечных кредитов, предоставленных заемщикам с ПДН более 80%, выросла в 1,5 раза и достигла 45% в четвертом квартале 2023 года. Это люди, у которых после выплаты процентов банкам на жизнь остается менее 20% дохода. Одновременно с этим выросла доля кредитов с низким первоначальным взносом

. Если в начале 2022 года она составляла 38%, то в первом полугодии 2023 — уже 52%.

Усугубил ситуацию и опережающий рост цен на первичном рынке на фоне действия льготных ипотечных программ. В ЦБ подсчитали, что с учетом переоцененных квартир стоимость залога не покрывает сумму кредита, то есть в случае дефолта заемщика банк не сможет продать жилье на вторичном рынке без потерь.

ЦБ и раньше регулярно ограничивал банки в возможности выдавать деньги закредитованным клиентам. В 2023—2024 годах он трижды повышал макропруденциальные надбавки

— по наиболее рискованной ипотеке с высоким ПДН и низким первоначальным взносом они находятся на запретительном уровне 900%. Это значит, что на каждый рубль такого кредита банк должен иметь 9 ₽ собственного капитала. При введении лимитов ЦБ обещает снизить надбавки.

Какими будут лимиты по ипотеке

В ЦБ пообещали не действовать слишком жестко. Лимиты установят «около средних значений по крупнейшим банкам, выдающим ипотеку». То есть регулятор хочет не столько снизить число рискованных кредитов, сколько пресечь их возможный рост. Ожидается, что актуальность этой меры возрастет в будущем, когда ЦБ перейдет к снижению ключевой ставки и банки будут охотнее кредитовать заемщиков с высокой долговой нагрузкой.

Управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов подтверждает, что эти новации рассчитаны не на текущий рынок, а на то, чтобы «задать будущие рамки здорового восстановления ипотечного сегмента во время цикла смягчения денежно-кредитной политики». Главный эксперт «Русипотеки» Сергей Гордейко согласен, что в нынешних условиях, когда банки и без того требовательны к заемщикам на фоне высоких ставок, эта мера мало что меняет. «В 2025 году для вновь выданных кредитов все пожелания Банка России будут быстро выполнены в кратчайшие сроки, поскольку при ставке, устремившейся к 30%, все кредиты будут правильными», — говорит эксперт.

Сейчас возможности ЦБ по введению макропруденциальных лимитов ограничены: он может устанавливать их только в необеспеченном кредитовании. Закон, который распространяет это право на ипотеку и автокредиты, в скором времени должна принять Госдума. 12 ноября 2024 года его приняли во втором чтении.

В ЦБ описали, как будут ужесточать регулирование ипотечного рынка в России в 2025 году. Людям с большой долговой нагрузкой взять кредит будет сложнее.

В своем докладе о рисках в розничном кредитовании Банк России анонсировал введение макропруденциальных лимитов, которые с 1 июля 2025 года будут действовать при выдаче ипотеки. Лимиты ограничивают выдачу кредитов, которые ЦБ считает рискованными.

Как будут работать лимиты

С 2022 года такие ограничения действуют в потребкредитовании. Так, в четвертом квартале 2024 банки не могут выдавать больше 15% кредитов наличными закредитованным заемщикам, у которых на выплаты по долгам уходит больше половины дохода. Доля кредитов с ПДН

больше 80% не может превышать 3%, а в сегменте кредитных карт предоставлять займы таким заемщикам запрещено совсем. Есть и ограничения по срокам: разрешенная доля кредитов наличными на срок более 5 лет составляет всего 5%.

Аналогичные меры теперь планируют ввести и в ипотеке. ЦБ пока не раскрывает конкретных лимитов, но уже обозначил, что они затронут заемщиков с ПДН больше 50%, то есть тех, кто отдает кредиторам как минимум половину своего ежемесячного дохода. При этом ограничения пока не будут распространяться на тех, кто располагает первоначальным взносом от 20% стоимости приобретаемого жилья.

В ЦБ подсчитали, что в 2023 году в общем объеме выдач доля кредитов, которые бы подпали под лимиты, составила около 30%. То есть почти треть рынка.

В ЦБ допускают, что могут установить более жесткие требования к первоначальному взносу по ипотечным кредитам на строящееся жилье. Это связано с беспокойством регулятора из-за разрыва в ценах на первичном и вторичном рынках жилья: на 1 октября 2024, по данным Росстата, квартиры от застройщика в РФ стоили на 57% дороже, чем с рук.

Также ограничения введут для кредитов на срок свыше 30 лет. ЦБ не нравится, что за последний год доля таких ипотек в объеме выдач выросла с 10 до 20%. «Банки увеличивают срок кредита, чтобы снизить размер среднемесячного платежа по ипотеке, но на таком длительном горизонте заемщик может столкнуться со сложностями в обслуживании долга, которые банки не в состоянии оценить в момент выдачи кредита», — объясняет Центральный банк.

Почему ЦБ ужесточает регулирование ипотеки

Основная задача ЦБ — обеспечивать финансовую стабильность, то есть не допускать риска банкротства банков. Сейчас он видит риски, связанные с тем, что банки стали больше кредитовать потенциально неплатежеспособных клиентов.

По данным регулятора, за 2022—2023 доля ипотечных кредитов, предоставленных заемщикам с ПДН более 80%, выросла в 1,5 раза и достигла 45% в четвертом квартале 2023 года. Это люди, у которых после выплаты процентов банкам на жизнь остается менее 20% дохода. Одновременно с этим выросла доля кредитов с низким первоначальным взносом

. Если в начале 2022 года она составляла 38%, то в первом полугодии 2023 — уже 52%.

Усугубил ситуацию и опережающий рост цен на первичном рынке на фоне действия льготных ипотечных программ. В ЦБ подсчитали, что с учетом переоцененных квартир стоимость залога не покрывает сумму кредита, то есть в случае дефолта заемщика банк не сможет продать жилье на вторичном рынке без потерь.

ЦБ и раньше регулярно ограничивал банки в возможности выдавать деньги закредитованным клиентам. В 2023—2024 годах он трижды повышал макропруденциальные надбавки

— по наиболее рискованной ипотеке с высоким ПДН и низким первоначальным взносом они находятся на запретительном уровне 900%. Это значит, что на каждый рубль такого кредита банк должен иметь 9 ₽ собственного капитала. При введении лимитов ЦБ обещает снизить надбавки.

Какими будут лимиты по ипотеке

В ЦБ пообещали не действовать слишком жестко. Лимиты установят «около средних значений по крупнейшим банкам, выдающим ипотеку». То есть регулятор хочет не столько снизить число рискованных кредитов, сколько пресечь их возможный рост. Ожидается, что актуальность этой меры возрастет в будущем, когда ЦБ перейдет к снижению ключевой ставки и банки будут охотнее кредитовать заемщиков с высокой долговой нагрузкой.

Управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов подтверждает, что эти новации рассчитаны не на текущий рынок, а на то, чтобы «задать будущие рамки здорового восстановления ипотечного сегмента во время цикла смягчения денежно-кредитной политики». Главный эксперт «Русипотеки» Сергей Гордейко согласен, что в нынешних условиях, когда банки и без того требовательны к заемщикам на фоне высоких ставок, эта мера мало что меняет. «В 2025 году для вновь выданных кредитов все пожелания Банка России будут быстро выполнены в кратчайшие сроки, поскольку при ставке, устремившейся к 30%, все кредиты будут правильными», — говорит эксперт.

Сейчас возможности ЦБ по введению макропруденциальных лимитов ограничены: он может устанавливать их только в необеспеченном кредитовании. Закон, который распространяет это право на ипотеку и автокредиты, в скором времени должна принять Госдума. 12 ноября 2024 года его приняли во втором чтении.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба