В своем недавнем отчете Palo Alto Networks превзошла собственные прогнозы и прогнозы аналитиков, а также улучшила гайденс на 2025 фингод. Мы считаем эти результаты позитивными, однако полагаем, что будущие финансовые показатели уже полностью заложены в цену и акции переоценены по отношению к своей справедливой стоимости.

Мы понижаем рейтинг акций Palo Alto Networks с «Держать» до «Продавать», хотя и повышаем целевую цену с $305 до $329,89 на горизонте 12 мес. Потенциал снижения равен 17,2%. При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E, EV/S и EV/EBITDA компаний-аналогов и исторические значения этих мультипликаторов самой компании.

Palo Alto — американская технологическая компания и глобальный лидер в отрасли кибербезопасности. Компания оперирует в трех сегментах: сетевая безопасность, облачная безопасность и ПО для служб безопасности.

Palo Alto оценивает свой совокупный адресуемый рынок в $120 млрд по итогам 2024 года и ожидает его удвоения к 2028 году. Самые высокие темпы роста на прогнозном горизонте, как ожидается, покажет сегмент облачной безопасности — в среднем 29% в год.

Бизнес Palo Alto до этого рос опережающими темпами, но теперь присутствует замедление. На протяжении последних трех лет темпы роста выручки компании не опускались ниже 19% г/г, однако последние несколько кварталов они снизились до 13–15%. За последние годы Palo Alto значительно увеличила свою долю на рынке и отрыв от ближайших конкурентов. По оценке Canalys, на конец 2023 года доля компании на мировом рынке составляла 9,7% по сравнению с 8% годом ранее и 7% двумя годами ранее.

В 1Q 2025 фингода выручка Palo Alto расширилась на 13,4% г/г, до $2,14 млрд, что оказалось чуть выше прогнозного диапазона от компании в $2,1–2,3 млрд и сопоставимо с прогнозами аналитиков. Объем оставшихся обязательств (RPO) увеличился на 20%, до $12,6 млрд. В 1Q Palo Alto сохранила скорр. валовую маржу на рекордном уровне 78%. Скорр. операционная маржа выросла до рекордного уровня 28,8% (+70 б. п. г/г).

Компания повысила прогноз на 2025 фингод. Текущие заказы, как теперь ожидается, будут находиться в диапазоне $15,2–15,3 млрд (рост на 19–20% г/г) против $14,3–14,6 млрд ранее; выручка прогнозируется в диапазоне $9,12–9,17 млрд (рост на 14%) против $8,15–8,20 млрд ранее. ARR от решений нового поколения может вырасти на 31–32% г/, до $5,52–5,57 млрд, прогноз не изменился. Скорр. операционная маржа ожидается на уровне 27,5–28% (улучшение прогноза на 150 б. п.), а скорр. развод. EPS — на уровне $6,26–6,39 (рост на 10–13% г/г) против $6,11–6,16 ранее.

Говоря про более длительный период, Palo Alto прогнозирует, что на горизонте 2024–2026 фингодов выручка и текущие заказы будут расти в среднем на 15–17% ежегодно, скорр. развод. прибыль на акцию — в среднем на 15% ежегодно, ARR от решений нового поколения — в среднем на 30% ежегодно. Скорр. операционная маржа потенциально может увеличиться до 28–29% к концу 2026 фингода и до 30–35% впоследствии. Корректировки прогнозов вызваны новой стратегией компании, ориентированной на долгосрочный рост за счет ИИ-разработок и платформизации.

Основные риски для Palo Alto сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с высокой конкуренцией в отрасли и замедлением роста текущих заказов из-за ограничения IT-бюджетов предприятий.

Описание эмитента

Palo Alto Networks — американская технологическая компания, глобальный отраслевой лидер в области кибербезопасности (КБ) с долей на мировом рынке 9,7% на конец 2023 года.

Компания оперирует в трех сегментах: Network Security (сетевая безопасность), Cloud Security (облачная безопасность) и SOC Security (специализированное ПО для служб безопасности). В каждом сегменте Palo Alto предоставляет клиентам многофункциональную платформу, состоящую из большого количества настраиваемых модулей. Соответственно, это платформа PRISMA SASE, которая позволяет контролировать входящий и исходящий трафик и защищать внутреннюю сеть от внешних кибератак, платформа PRISMA CLOUD, которая гарантирует безопасность облачных приложений, серверов и ЦОД, и платформа CORTEX, которая представляет собой систему обнаружения и устранения угроз и обеспечивает постоянный мониторинг данных на уровне локальной сети, облака, приложений и отдельных устройств.

Перспективы и риски компании

Киберпреступность растет стремительными темпами и бросает вызов всему мировому сообществу. Агентство Cybersecurity Ventures оценивает ежегодный ущерб от кибератак в $8 трлн, в дальнейшем он будет только расти. Ущерб для предприятий от кибератак может быть различным: повреждение, уничтожение или кража личных и финансовых данных; кража интеллектуальной собственности; кража финансовых средств, растрата, мошенничество, вымогательство или шантаж; нарушение бизнес-процессов на предприятии и потеря производительности; судебно-медицинские расследования; необходимость восстановления или удаления взломанных данных и систем; репутационный ущерб. Кроме того, кибератаками теперь сопровождаются и геополитические конфликты. Число идентифицированных вредоносных программ стремительно растет, по состоянию на июнь 2024 года их было 1,4 млрд, что почти в 10 раз больше, чем 10 лет назад. Кибератаки становятся автоматизированными, справиться с ними вручную проблематично — атаки происходят чаще, чем команды по безопасности успевают их регистрировать и реагировать на них. В условиях активного развития и распространения технологий ИИ обеспечение безопасности корпоративных систем и данных становится еще более важным.

В настоящее время у любого бизнеса и государственных структур очень высоки риски столкнуться с киберпреступлениями. Организации не могут игнорировать этот факт, иначе будут уязвимыми, а потому вынуждены расширять и углублять систему КБ по всем направлениям. В этой связи, несмотря на замедление глобальной экономики, спрос на решения для КБ со стороны конечных пользователей остается высоким и устойчивым к внешним шокам.

Отрасль КБ на протяжении последних пяти лет вдвое опережает глобальный IT-рынок по темпам роста, такой расклад сил сохранится и в ближайшие несколько лет. По оценкам Gartner и IDC, рост глобальных затрат на ИКТ в 2023 году составил 4–5%, тогда как глобальные затраты на решения для КБ выросли на 13%, по оценке Canalys, а у отраслевых лидеров (топ-12 компаний) за указанный квартал динамика выручки оказалась даже лучше — 17% г/г. По оценке Fortune Business Insights, за период 2023–2030 гг. среднегодовые темпы роста отрасли КБ составят 13–14%.

Бизнес Palo Alto до этого рос опережающими темпами, но теперь присутствует замедление. На протяжении трех лет, до 2Q 2024 фингода, темпы роста выручки компании не опускались ниже 19% г/г, однако последние несколько кварталов они снизились до 13–15%. Такое замедление роста не выглядит критическим в среднесрочной перспективе, к тому же оно было компенсировано увеличением рентабельности лучше прогнозов аналитиков. За последние годы Palo Alto значительно увеличила свою долю на рынке и отрыв от ближайших конкурентов. По оценке Canalys, на конец 2023 года доля компании на мировом рынке составляла 9,7% по сравнению с 8% годом ранее и 7% двумя годами ранее. Ближайшими конкурентами Palo Alto являются Fortinet с долей 7% и Cisco с долей 6,1%. Причем у Cisco динамика выручки от решений для КБ околонулевая, и компания теряет долю на рынке. Вероятно, это вопрос нескольких лет, когда Cisco потеряет место в тройке лидеров.

Palo Alto оценивает свой совокупный адресуемый рынок (ТАМ) в $120 млрд по итогам 2024 года ($52 млрд — сегмент сетевой безопасности, $15 млрд — сегмент облачной безопасности, $52 млрд — сегмент ПО для служб безопасности). Компания прогнозирует, что в 2024–2028 гг. среднегодовые темпы роста ТАМ составят около 15%: таким образом, к концу 2028 года рынок может достичь $210 млрд. Самые высокие темпы роста на прогнозном горизонте, как ожидается, покажет сегмент облачной безопасности — в среднем 29% в год. В сегментах сетевой безопасности и ПО для служб безопасности темпы роста ожидаются в среднем на уровне 12–13% в год. Свою долю на ТАМ Palo Alto оценивает в 7%, что эквивалентно выручке $8,4 млрд в 2023 году и $14,7 млрд в 2028 году.

Сетевая безопасность — это основа основ, с нее начинается путь любой организации, когда она решила озаботиться вопросами КБ. Наиболее популярная в настоящее время модель сетевой безопасности — SASE (Secure Access Service Edge). Направление SASE не перестает быть одним из самых быстрорастущих в отрасли КБ — в 2024–2028 гг. темпы роста мирового рынка решений SASE прогнозируются в среднем на 25% в год, по данным агентства MarketsandMarkets. Более 1,7 тыс. клиентов используют весь стек (все модули) платформы PRISMA SASE от Palo Alto, к 2028 году их число потенциально может увеличиться до 10 тыс., считают в компании. Темпы роста регулярного годового дохода (ARR) PRISMA SASE в настоящее время составляют около 50% г/г. По итогам 2023 фингода объем заказов на решения PRISMA SASE превысил $1 млрд, а во 2Q 2024 фингода заказы на решения Firewall as a Platform (FWaaP) увеличились на 45% г/г по сравнению с ростом на 26% г/г год назад.

Постепенно набирает популярность облачная безопасность. По оценкам Palo Alto, сейчас во всем мире на облачных платформах запущено около 500 млн приложений, из них свыше 90% работает на двух или более облачных платформах, что увеличивает риски кражи/потери значимых данных. По статистике, предоставленной Unit 42 Threat Intelligence, 80% общего числа кибератак обнаруживается именно в облачных средах, но облачная безопасность только в начале своего развития. По оценке Gartner, сейчас всего 30% организаций внедрили решения для облачной безопасности, к концу 2025 года их процент должен возрасти до 60%. Текущие подходы к обеспечению КБ в облаке разрознены, зачастую бизнесу приходится полагаться на большое количество точечных решений от разных провайдеров, но такой подход неэффективен и является слабым местом в системе КБ. Платформа PRISMA CLOUD от Palo Alto, в отличие от продуктов конкурентов, является комплексным решением и обеспечивает единый контроль за каждым действием в облаке. PRISMA CLOUD состоит из трех блоков — Code, Cloud Infrastructure, Cloud Runtime — и 14 модулей. Однажды опробовав PRISMA CLOUD, клиенты активно наращивают применение платформой. За 1Q 2025 фингода число клиентов, которые пользуются двумя и более модулями, выросло на 25% г/г, тремя и более — на 47% г/г, пятью и более — на 169% г/г. В настоящее время около четверти клиентов (600 клиентов) используют пять и более модулей, Palo Alto прогнозирует, что к 2028 году их число потенциально может достичь 7 тыс. В 4Q 2023 фингода ARR от платформы PRISMA CLOUD впервые превысил $500 млн.

Платформа CORTEX для нужд служб безопасности запущена с нуля в 2019 фингоду, и в 1Q 2025 фингода объем заказов на решения CORTEX впервые превысил отметку $1 млрд. Клиентам предлагаются модули: XDR — для поиска угроз и реагирования, XSOAR — для автоматизированного реагирования на инциденты, XPANSE — для управления поверхностью атаки. В начале 2023 фингода Palo Alto запустила новый модуль XSIAM на базе технологий ИИ, он выводит на новый уровень ПО для служб безопасности. XSIAM претендует на звание самого быстрорастущего продукта компании, так как менее чем за год с момента релиза объем заказов на него превысил $200 млн. В 4Q 2023 фингода средняя годовая стоимость контракта на подключение XSIAM впервые составила $1 млн, а в 1Q 2024 фингода был заключен первый контракт на сумму более $10 млн. Ввиду того что кибератаки происходят все чаще и автоматически, ручная обработка инцидентов давно неэффективна. Единственная опция, позволяющая, во-первых, эффективно, а во-вторых, автоматически отрабатывать инциденты, — технологии ИИ. XSIAM требуется всего 10 секунд на обнаружение угрозы и минута на ее обработку. По итогам 1Q 2025 фингода платформа CORTEX насчитывает более 6 тыс. активных клиентов, к 2028 году их число может вырасти до 10 тыс. Клиенты активно наращивают пользование платформой, за последний год среднегодовая стоимость контракта на подключение CORTEX увеличилась на 50%.

Palo Alto наблюдает тенденцию на укрупнение сделок в рамках глобального тренда на консолидацию провайдеров и платформизацию. Для Palo Alto, которая является лидером рынка, — это драйвер роста бизнеса, что позволяет ей еще больше укрепить свои позиции. В 1Q 2025 фингода число сделок с покупателями на сумму более $10 млн увеличилось на 25% г/г, а число сделок на сумму более $20 млн выросло на 40% г/г. Порядка 80% компаний из рейтинга Forbes Global 2000 являются клиентами Palo Alto, из них половина в большей или меньшей степени использует все три платформы PRISMA SASE, PRISMA CLOUD и CORTEX. Новая стратегия компании предполагает расширение платформ и стимулирование клиентов к покупке нескольких продуктов. Так, например, пользователи двух платформ приносят компании в среднем $3 млн в год, а пользователи трех платформ — в среднем $18 млн.

Значительное внимание Palo Alto уделяет инновациям, так как объективно только новые технологии (ИИ, ML и др.) способны обеспечить автономную работу систем КБ в реальном времени. В настоящий момент ИИ применяется уже в 35 продуктах, разработанных компанией. Дополнительно генеративный ИИ должен упростить процесс настройки и пользования сервисами и продуктами. Ввиду размеров компании она доставляет своим клиентам новейшие решения в области ИИ одной из самых первых в отрасли. Помимо этого, Palo Alto очень активна на рынке M&A, практически каждый год приобретая небольшие компании и стартапы, которые улучшают ее ценностное предложение и расширяют стек доступных решений. За последние пять лет Palo Alto потратила более $3,5 млрд на сделки M&A и не намерена останавливаться. Среди последних важных покупок — два израильских стартапа: Talon Cyber Security за $625 млн и Dig Security за $400 млн. Обе сделки завершены в конце осени 2023 года.

В своей новой стратегии Palo Alto будет фокусироваться на долгосрочном росте. На горизонте 2024–2027 фингодов Palo Alto прогнозирует среднегодовые темпы роста выручки и текущих заказов на уровне 15%, ARR от решений нового поколения — в среднем на 30% ежегодно. Скорр. развод. прибыль на акцию на прогнозном горизонте должна расти в среднем на 15% ежегодно. Показатель RPO, как ожидается, будет увеличиваться на 25% г/г ежегодно, вплоть до конца 2026 фингода. Ориентир по скорр. операционной марже составляет 28–29% на конец 2026 фингода по сравнению с 24% на конец 2023 фингода. На более длительном горизонте компания видит потенциал роста скорр. операционной маржи до 30–35%. Также Palo Alto ожидает, что ARR от решений нового поколения к концу 2026 фингода достигнет $6,5 млрд, что предполагает рост более чем в 2 раза с уровня 2023 фингода.

Финансовые показатели и прогнозы

В 1Q 2025 фингода выручка Palo Alto расширилась на 13,4% г/г, до $2,14 млрд, что оказалось чуть выше прогнозного диапазона менеджмента $2,1–2,3 млрд и сопоставимо с прогнозами аналитиков. Объем оставшихся обязательств (RPO) увеличился на 20%, до $12,6 млрд.

В 1Q Palo Alto сохранила скорр. валовую маржу на рекордном уровне 78%. Скорр. операционная маржа выросла до рекордного уровня 28,8% (+70 б. п. г/г).

Скорр. разводненная прибыль на акцию составила $1,56 (+13% г/г). Показатель EPS значительно превысил консенсус-прогноз $1,30 и прогноз компании в диапазоне $1,47–1,49.

На 2Q 2025 фингода Palo Alto прогнозирует текущие заказы в диапазоне $2,3–2,35 млрд (рост на 2–4% г/г), выручку в диапазоне $1,95–1,98 млрд (рост на 13–15% г/г). Прогноз по скорр. развод. EPS — $1,24–1,26. Данные прогнозы расстроили инвесторов.

Компания повысила прогноз на 2025 фингод. Как теперь ожидается, текущие заказы будут находиться в диапазоне $15,2–15,3 млрд (рост на 19–20% г/г) против $14,3–14,6 млрд ранее, выручка — в диапазоне $9,12–9,17 млрд (рост на 14%) против $8,15–8,20 млрд ранее. ARR от решений нового поколения может вырасти на 31–32% г/г, до $5,52–5,57 млрд, прогноз не изменился. Скорр. операционная маржа ожидается на уровне 27,5–28% (улучшение прогноза на 150 б. п.), а скорр. развод. EPS — на уровне $6,26–6,39 (рост на 10–13% г/г) против $6,11–6,16 ранее.

Компания демонстрирует небольшое замедление роста выручки, так как в прошлом году он составлял около 20%, однако хорошо работает над повышением рентабельности, что компенсирует сниженные темпы роста.

Прогнозы по финансовым результатам Palo Alto приведены ниже:

Оценка

Для определения справедливой стоимости акций Palo Alto мы опирались на прогнозные мультипликаторы P/E, EV/S и EV/EBITDA компаний-аналогов и исторические значения этих мультипликаторов самой компании. Оценка по этому методу предполагает целевую капитализацию $108,2 млрд и целевую стоимость акций $329,89 на горизонте 12 мес. с даунсайдом 17,1%, что соответствует рейтингу «Продавать».

Медианная целевая цена акций Palo Alto по выборке аналитиков с исторической точностью прогнозов выше среднего составляет, по нашим расчетам, $427 (апсайд — 7% от текущего уровня), а рейтинг акций эквивалентен 3 (где 5 — Strong Buy, 3 — Hold, 1 — Strong Sell).

Оценка целевой цены акций Palo Alto аналитиками BTIG составляет $435 («Держать»), Evercore — $455 («Держать»), Rosenblatt Securities — $270 («Держать»), Piper Sandler — $385 («Держать»), Stifel Nicolaus and company — $330 («Держать»), Truist Securities — $350 («Держать»).

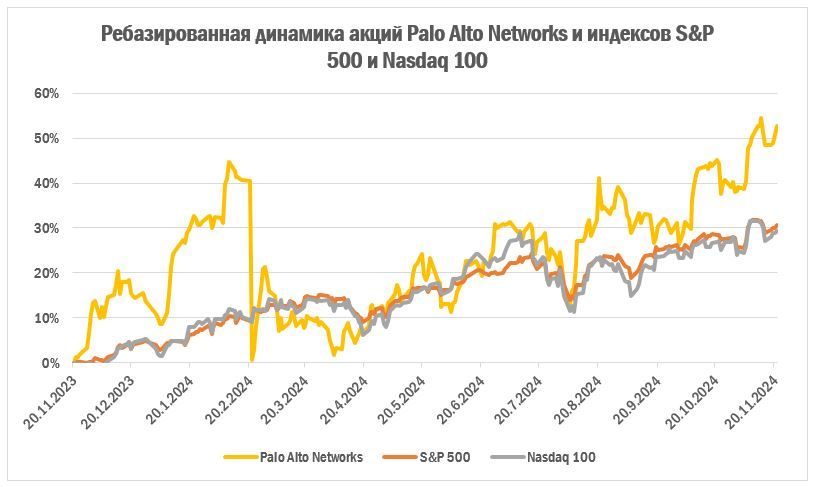

Динамика акций на бирже

За последние 12 мес. акции Palo Alto показывали лучшую динамику в сравнении с индексами S&P 500 и NASDAQ 100, доходя в моменте до 154% роста, тогда как индексы росли лишь на 31%.

Технический анализ

Пока котировки находятся выше уровня $380 сохраняется возможность дальнейшего роста. Пробитие этого уровня и закрепление двух дней ниже него может ознаменовать снижение до ближайшего уровня $325.

Мы понижаем рейтинг акций Palo Alto Networks с «Держать» до «Продавать», хотя и повышаем целевую цену с $305 до $329,89 на горизонте 12 мес. Потенциал снижения равен 17,2%. При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E, EV/S и EV/EBITDA компаний-аналогов и исторические значения этих мультипликаторов самой компании.

Palo Alto — американская технологическая компания и глобальный лидер в отрасли кибербезопасности. Компания оперирует в трех сегментах: сетевая безопасность, облачная безопасность и ПО для служб безопасности.

Palo Alto оценивает свой совокупный адресуемый рынок в $120 млрд по итогам 2024 года и ожидает его удвоения к 2028 году. Самые высокие темпы роста на прогнозном горизонте, как ожидается, покажет сегмент облачной безопасности — в среднем 29% в год.

Бизнес Palo Alto до этого рос опережающими темпами, но теперь присутствует замедление. На протяжении последних трех лет темпы роста выручки компании не опускались ниже 19% г/г, однако последние несколько кварталов они снизились до 13–15%. За последние годы Palo Alto значительно увеличила свою долю на рынке и отрыв от ближайших конкурентов. По оценке Canalys, на конец 2023 года доля компании на мировом рынке составляла 9,7% по сравнению с 8% годом ранее и 7% двумя годами ранее.

В 1Q 2025 фингода выручка Palo Alto расширилась на 13,4% г/г, до $2,14 млрд, что оказалось чуть выше прогнозного диапазона от компании в $2,1–2,3 млрд и сопоставимо с прогнозами аналитиков. Объем оставшихся обязательств (RPO) увеличился на 20%, до $12,6 млрд. В 1Q Palo Alto сохранила скорр. валовую маржу на рекордном уровне 78%. Скорр. операционная маржа выросла до рекордного уровня 28,8% (+70 б. п. г/г).

Компания повысила прогноз на 2025 фингод. Текущие заказы, как теперь ожидается, будут находиться в диапазоне $15,2–15,3 млрд (рост на 19–20% г/г) против $14,3–14,6 млрд ранее; выручка прогнозируется в диапазоне $9,12–9,17 млрд (рост на 14%) против $8,15–8,20 млрд ранее. ARR от решений нового поколения может вырасти на 31–32% г/, до $5,52–5,57 млрд, прогноз не изменился. Скорр. операционная маржа ожидается на уровне 27,5–28% (улучшение прогноза на 150 б. п.), а скорр. развод. EPS — на уровне $6,26–6,39 (рост на 10–13% г/г) против $6,11–6,16 ранее.

Говоря про более длительный период, Palo Alto прогнозирует, что на горизонте 2024–2026 фингодов выручка и текущие заказы будут расти в среднем на 15–17% ежегодно, скорр. развод. прибыль на акцию — в среднем на 15% ежегодно, ARR от решений нового поколения — в среднем на 30% ежегодно. Скорр. операционная маржа потенциально может увеличиться до 28–29% к концу 2026 фингода и до 30–35% впоследствии. Корректировки прогнозов вызваны новой стратегией компании, ориентированной на долгосрочный рост за счет ИИ-разработок и платформизации.

Основные риски для Palo Alto сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с высокой конкуренцией в отрасли и замедлением роста текущих заказов из-за ограничения IT-бюджетов предприятий.

Описание эмитента

Palo Alto Networks — американская технологическая компания, глобальный отраслевой лидер в области кибербезопасности (КБ) с долей на мировом рынке 9,7% на конец 2023 года.

Компания оперирует в трех сегментах: Network Security (сетевая безопасность), Cloud Security (облачная безопасность) и SOC Security (специализированное ПО для служб безопасности). В каждом сегменте Palo Alto предоставляет клиентам многофункциональную платформу, состоящую из большого количества настраиваемых модулей. Соответственно, это платформа PRISMA SASE, которая позволяет контролировать входящий и исходящий трафик и защищать внутреннюю сеть от внешних кибератак, платформа PRISMA CLOUD, которая гарантирует безопасность облачных приложений, серверов и ЦОД, и платформа CORTEX, которая представляет собой систему обнаружения и устранения угроз и обеспечивает постоянный мониторинг данных на уровне локальной сети, облака, приложений и отдельных устройств.

Перспективы и риски компании

Киберпреступность растет стремительными темпами и бросает вызов всему мировому сообществу. Агентство Cybersecurity Ventures оценивает ежегодный ущерб от кибератак в $8 трлн, в дальнейшем он будет только расти. Ущерб для предприятий от кибератак может быть различным: повреждение, уничтожение или кража личных и финансовых данных; кража интеллектуальной собственности; кража финансовых средств, растрата, мошенничество, вымогательство или шантаж; нарушение бизнес-процессов на предприятии и потеря производительности; судебно-медицинские расследования; необходимость восстановления или удаления взломанных данных и систем; репутационный ущерб. Кроме того, кибератаками теперь сопровождаются и геополитические конфликты. Число идентифицированных вредоносных программ стремительно растет, по состоянию на июнь 2024 года их было 1,4 млрд, что почти в 10 раз больше, чем 10 лет назад. Кибератаки становятся автоматизированными, справиться с ними вручную проблематично — атаки происходят чаще, чем команды по безопасности успевают их регистрировать и реагировать на них. В условиях активного развития и распространения технологий ИИ обеспечение безопасности корпоративных систем и данных становится еще более важным.

В настоящее время у любого бизнеса и государственных структур очень высоки риски столкнуться с киберпреступлениями. Организации не могут игнорировать этот факт, иначе будут уязвимыми, а потому вынуждены расширять и углублять систему КБ по всем направлениям. В этой связи, несмотря на замедление глобальной экономики, спрос на решения для КБ со стороны конечных пользователей остается высоким и устойчивым к внешним шокам.

Отрасль КБ на протяжении последних пяти лет вдвое опережает глобальный IT-рынок по темпам роста, такой расклад сил сохранится и в ближайшие несколько лет. По оценкам Gartner и IDC, рост глобальных затрат на ИКТ в 2023 году составил 4–5%, тогда как глобальные затраты на решения для КБ выросли на 13%, по оценке Canalys, а у отраслевых лидеров (топ-12 компаний) за указанный квартал динамика выручки оказалась даже лучше — 17% г/г. По оценке Fortune Business Insights, за период 2023–2030 гг. среднегодовые темпы роста отрасли КБ составят 13–14%.

Бизнес Palo Alto до этого рос опережающими темпами, но теперь присутствует замедление. На протяжении трех лет, до 2Q 2024 фингода, темпы роста выручки компании не опускались ниже 19% г/г, однако последние несколько кварталов они снизились до 13–15%. Такое замедление роста не выглядит критическим в среднесрочной перспективе, к тому же оно было компенсировано увеличением рентабельности лучше прогнозов аналитиков. За последние годы Palo Alto значительно увеличила свою долю на рынке и отрыв от ближайших конкурентов. По оценке Canalys, на конец 2023 года доля компании на мировом рынке составляла 9,7% по сравнению с 8% годом ранее и 7% двумя годами ранее. Ближайшими конкурентами Palo Alto являются Fortinet с долей 7% и Cisco с долей 6,1%. Причем у Cisco динамика выручки от решений для КБ околонулевая, и компания теряет долю на рынке. Вероятно, это вопрос нескольких лет, когда Cisco потеряет место в тройке лидеров.

Palo Alto оценивает свой совокупный адресуемый рынок (ТАМ) в $120 млрд по итогам 2024 года ($52 млрд — сегмент сетевой безопасности, $15 млрд — сегмент облачной безопасности, $52 млрд — сегмент ПО для служб безопасности). Компания прогнозирует, что в 2024–2028 гг. среднегодовые темпы роста ТАМ составят около 15%: таким образом, к концу 2028 года рынок может достичь $210 млрд. Самые высокие темпы роста на прогнозном горизонте, как ожидается, покажет сегмент облачной безопасности — в среднем 29% в год. В сегментах сетевой безопасности и ПО для служб безопасности темпы роста ожидаются в среднем на уровне 12–13% в год. Свою долю на ТАМ Palo Alto оценивает в 7%, что эквивалентно выручке $8,4 млрд в 2023 году и $14,7 млрд в 2028 году.

Сетевая безопасность — это основа основ, с нее начинается путь любой организации, когда она решила озаботиться вопросами КБ. Наиболее популярная в настоящее время модель сетевой безопасности — SASE (Secure Access Service Edge). Направление SASE не перестает быть одним из самых быстрорастущих в отрасли КБ — в 2024–2028 гг. темпы роста мирового рынка решений SASE прогнозируются в среднем на 25% в год, по данным агентства MarketsandMarkets. Более 1,7 тыс. клиентов используют весь стек (все модули) платформы PRISMA SASE от Palo Alto, к 2028 году их число потенциально может увеличиться до 10 тыс., считают в компании. Темпы роста регулярного годового дохода (ARR) PRISMA SASE в настоящее время составляют около 50% г/г. По итогам 2023 фингода объем заказов на решения PRISMA SASE превысил $1 млрд, а во 2Q 2024 фингода заказы на решения Firewall as a Platform (FWaaP) увеличились на 45% г/г по сравнению с ростом на 26% г/г год назад.

Постепенно набирает популярность облачная безопасность. По оценкам Palo Alto, сейчас во всем мире на облачных платформах запущено около 500 млн приложений, из них свыше 90% работает на двух или более облачных платформах, что увеличивает риски кражи/потери значимых данных. По статистике, предоставленной Unit 42 Threat Intelligence, 80% общего числа кибератак обнаруживается именно в облачных средах, но облачная безопасность только в начале своего развития. По оценке Gartner, сейчас всего 30% организаций внедрили решения для облачной безопасности, к концу 2025 года их процент должен возрасти до 60%. Текущие подходы к обеспечению КБ в облаке разрознены, зачастую бизнесу приходится полагаться на большое количество точечных решений от разных провайдеров, но такой подход неэффективен и является слабым местом в системе КБ. Платформа PRISMA CLOUD от Palo Alto, в отличие от продуктов конкурентов, является комплексным решением и обеспечивает единый контроль за каждым действием в облаке. PRISMA CLOUD состоит из трех блоков — Code, Cloud Infrastructure, Cloud Runtime — и 14 модулей. Однажды опробовав PRISMA CLOUD, клиенты активно наращивают применение платформой. За 1Q 2025 фингода число клиентов, которые пользуются двумя и более модулями, выросло на 25% г/г, тремя и более — на 47% г/г, пятью и более — на 169% г/г. В настоящее время около четверти клиентов (600 клиентов) используют пять и более модулей, Palo Alto прогнозирует, что к 2028 году их число потенциально может достичь 7 тыс. В 4Q 2023 фингода ARR от платформы PRISMA CLOUD впервые превысил $500 млн.

Платформа CORTEX для нужд служб безопасности запущена с нуля в 2019 фингоду, и в 1Q 2025 фингода объем заказов на решения CORTEX впервые превысил отметку $1 млрд. Клиентам предлагаются модули: XDR — для поиска угроз и реагирования, XSOAR — для автоматизированного реагирования на инциденты, XPANSE — для управления поверхностью атаки. В начале 2023 фингода Palo Alto запустила новый модуль XSIAM на базе технологий ИИ, он выводит на новый уровень ПО для служб безопасности. XSIAM претендует на звание самого быстрорастущего продукта компании, так как менее чем за год с момента релиза объем заказов на него превысил $200 млн. В 4Q 2023 фингода средняя годовая стоимость контракта на подключение XSIAM впервые составила $1 млн, а в 1Q 2024 фингода был заключен первый контракт на сумму более $10 млн. Ввиду того что кибератаки происходят все чаще и автоматически, ручная обработка инцидентов давно неэффективна. Единственная опция, позволяющая, во-первых, эффективно, а во-вторых, автоматически отрабатывать инциденты, — технологии ИИ. XSIAM требуется всего 10 секунд на обнаружение угрозы и минута на ее обработку. По итогам 1Q 2025 фингода платформа CORTEX насчитывает более 6 тыс. активных клиентов, к 2028 году их число может вырасти до 10 тыс. Клиенты активно наращивают пользование платформой, за последний год среднегодовая стоимость контракта на подключение CORTEX увеличилась на 50%.

Palo Alto наблюдает тенденцию на укрупнение сделок в рамках глобального тренда на консолидацию провайдеров и платформизацию. Для Palo Alto, которая является лидером рынка, — это драйвер роста бизнеса, что позволяет ей еще больше укрепить свои позиции. В 1Q 2025 фингода число сделок с покупателями на сумму более $10 млн увеличилось на 25% г/г, а число сделок на сумму более $20 млн выросло на 40% г/г. Порядка 80% компаний из рейтинга Forbes Global 2000 являются клиентами Palo Alto, из них половина в большей или меньшей степени использует все три платформы PRISMA SASE, PRISMA CLOUD и CORTEX. Новая стратегия компании предполагает расширение платформ и стимулирование клиентов к покупке нескольких продуктов. Так, например, пользователи двух платформ приносят компании в среднем $3 млн в год, а пользователи трех платформ — в среднем $18 млн.

Значительное внимание Palo Alto уделяет инновациям, так как объективно только новые технологии (ИИ, ML и др.) способны обеспечить автономную работу систем КБ в реальном времени. В настоящий момент ИИ применяется уже в 35 продуктах, разработанных компанией. Дополнительно генеративный ИИ должен упростить процесс настройки и пользования сервисами и продуктами. Ввиду размеров компании она доставляет своим клиентам новейшие решения в области ИИ одной из самых первых в отрасли. Помимо этого, Palo Alto очень активна на рынке M&A, практически каждый год приобретая небольшие компании и стартапы, которые улучшают ее ценностное предложение и расширяют стек доступных решений. За последние пять лет Palo Alto потратила более $3,5 млрд на сделки M&A и не намерена останавливаться. Среди последних важных покупок — два израильских стартапа: Talon Cyber Security за $625 млн и Dig Security за $400 млн. Обе сделки завершены в конце осени 2023 года.

В своей новой стратегии Palo Alto будет фокусироваться на долгосрочном росте. На горизонте 2024–2027 фингодов Palo Alto прогнозирует среднегодовые темпы роста выручки и текущих заказов на уровне 15%, ARR от решений нового поколения — в среднем на 30% ежегодно. Скорр. развод. прибыль на акцию на прогнозном горизонте должна расти в среднем на 15% ежегодно. Показатель RPO, как ожидается, будет увеличиваться на 25% г/г ежегодно, вплоть до конца 2026 фингода. Ориентир по скорр. операционной марже составляет 28–29% на конец 2026 фингода по сравнению с 24% на конец 2023 фингода. На более длительном горизонте компания видит потенциал роста скорр. операционной маржи до 30–35%. Также Palo Alto ожидает, что ARR от решений нового поколения к концу 2026 фингода достигнет $6,5 млрд, что предполагает рост более чем в 2 раза с уровня 2023 фингода.

Финансовые показатели и прогнозы

В 1Q 2025 фингода выручка Palo Alto расширилась на 13,4% г/г, до $2,14 млрд, что оказалось чуть выше прогнозного диапазона менеджмента $2,1–2,3 млрд и сопоставимо с прогнозами аналитиков. Объем оставшихся обязательств (RPO) увеличился на 20%, до $12,6 млрд.

В 1Q Palo Alto сохранила скорр. валовую маржу на рекордном уровне 78%. Скорр. операционная маржа выросла до рекордного уровня 28,8% (+70 б. п. г/г).

Скорр. разводненная прибыль на акцию составила $1,56 (+13% г/г). Показатель EPS значительно превысил консенсус-прогноз $1,30 и прогноз компании в диапазоне $1,47–1,49.

На 2Q 2025 фингода Palo Alto прогнозирует текущие заказы в диапазоне $2,3–2,35 млрд (рост на 2–4% г/г), выручку в диапазоне $1,95–1,98 млрд (рост на 13–15% г/г). Прогноз по скорр. развод. EPS — $1,24–1,26. Данные прогнозы расстроили инвесторов.

Компания повысила прогноз на 2025 фингод. Как теперь ожидается, текущие заказы будут находиться в диапазоне $15,2–15,3 млрд (рост на 19–20% г/г) против $14,3–14,6 млрд ранее, выручка — в диапазоне $9,12–9,17 млрд (рост на 14%) против $8,15–8,20 млрд ранее. ARR от решений нового поколения может вырасти на 31–32% г/г, до $5,52–5,57 млрд, прогноз не изменился. Скорр. операционная маржа ожидается на уровне 27,5–28% (улучшение прогноза на 150 б. п.), а скорр. развод. EPS — на уровне $6,26–6,39 (рост на 10–13% г/г) против $6,11–6,16 ранее.

Компания демонстрирует небольшое замедление роста выручки, так как в прошлом году он составлял около 20%, однако хорошо работает над повышением рентабельности, что компенсирует сниженные темпы роста.

Прогнозы по финансовым результатам Palo Alto приведены ниже:

Оценка

Для определения справедливой стоимости акций Palo Alto мы опирались на прогнозные мультипликаторы P/E, EV/S и EV/EBITDA компаний-аналогов и исторические значения этих мультипликаторов самой компании. Оценка по этому методу предполагает целевую капитализацию $108,2 млрд и целевую стоимость акций $329,89 на горизонте 12 мес. с даунсайдом 17,1%, что соответствует рейтингу «Продавать».

Медианная целевая цена акций Palo Alto по выборке аналитиков с исторической точностью прогнозов выше среднего составляет, по нашим расчетам, $427 (апсайд — 7% от текущего уровня), а рейтинг акций эквивалентен 3 (где 5 — Strong Buy, 3 — Hold, 1 — Strong Sell).

Оценка целевой цены акций Palo Alto аналитиками BTIG составляет $435 («Держать»), Evercore — $455 («Держать»), Rosenblatt Securities — $270 («Держать»), Piper Sandler — $385 («Держать»), Stifel Nicolaus and company — $330 («Держать»), Truist Securities — $350 («Держать»).

Динамика акций на бирже

За последние 12 мес. акции Palo Alto показывали лучшую динамику в сравнении с индексами S&P 500 и NASDAQ 100, доходя в моменте до 154% роста, тогда как индексы росли лишь на 31%.

Технический анализ

Пока котировки находятся выше уровня $380 сохраняется возможность дальнейшего роста. Пробитие этого уровня и закрепление двух дней ниже него может ознаменовать снижение до ближайшего уровня $325.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба