Сегодня, с 12:00 до 13:10 МСК крупнейший российский золотодобытчик «Полюс» провел онлайн-презентацию своих проектов развития, и прежде всего своего стратегического проекта Сухой Лог, где представил его обновлённые параметры.

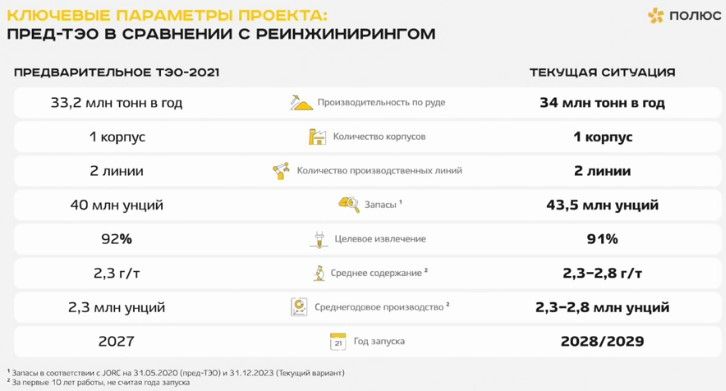

Кратко и главное, что мы увидели. Из условных минусов, это, во-первых, перенос срока запуска работы проекта с 2027 г. на 2029 г. (ранее вообще ожидался в 2026 г.). Во-вторых, существенный рост капитальных затрат - с $3,3 млрд до $6 млрд. Это произошло из-за необходимости полного реинжиниринга проекта в условиях санкций, поиска и замены производителей и поставщиков альтернативного горного оборудования и техники. Вместе с двумя новыми проектами компании – Чульбаткан и Чертово Корыто, которые также планируется запустить к 2029 г., capex проектов развития составит уже около $8 млрд.

Очевидно, что потребуется большое внешнее финансирование. Между тем у компании достаточно высокая долговая нагрузка после выкупа около 30% собственных акций. Вероятно, продажа этого пакета стратегическому инвестору пошла бы на пользу компании, благо, что сейчас цена этих акций уже выше, чем та, по которой проводился выкуп. Но это – наши домыслы, на презентации вопрос акций не затрагивался.

Из несомненных плюсов – улучшение выходных параметров проекта. Запасы месторождения увеличены с 40 млн до 43,5 млн унций золота. Производительность ЗИФ – с 33,2 до 34 млн тонн руды в год. Производство золота – с 2,3 до 2,3-2,8 млн унций.

«Полюс» ставит целью к 2030 г., с учетом новых проектов, выйти на годовой объем производства золота около 6 млн унций. Для сравнения, в 2023 г. компания произвела рекордные для нее 2,9 млн унций золота. Таким образом, если эти планы осуществятся, «Полюс» фактически удвоит свои объемы и выйдет на второе место в мире после американской Newmont. При этом «Полюс» работает только в России, а Newmont по всему миру.

Кроме того, проекты развития «Полюса» до 2039 г. будут иметь налоговые льготы по прибыли и по НДПИ, что положительно отразится в их окупаемости.

Таким образом, вложения в акции «Полюса в долгосрочном плане выглядят очень и очень привлекательно.

Однако, в наше нестабильное время пять лет – это очень большой срок. Очевидно, что в среднесрочном плане, на ближайшие годы у компании будет высокий capex и большая долговая нагрузка. Также нельзя исключить коррекцию в ценах на золото после последних лет роста.

Сейчас акции «Полюса» поддерживаются близкими дивидендами. По результатам 9М 2024 г. и частично за счет прибыли прошлых лет после дивидендной паузы компания выплатит рекордные дивиденды в размере 1301,75 руб. на акцию. Текущая дивидендная доходность составляет около 8,9%. Однако, отсечка уже послезавтра, 12 декабря, после чего можно ожидать дивидендного гепа.

На 2025 г. наш рейтинг акций «Полюса» установлен на уровне «Держать» с целевой ценой на уровне 14 656 руб., что почти совпадает с текущей ценой на бирже.

Кратко и главное, что мы увидели. Из условных минусов, это, во-первых, перенос срока запуска работы проекта с 2027 г. на 2029 г. (ранее вообще ожидался в 2026 г.). Во-вторых, существенный рост капитальных затрат - с $3,3 млрд до $6 млрд. Это произошло из-за необходимости полного реинжиниринга проекта в условиях санкций, поиска и замены производителей и поставщиков альтернативного горного оборудования и техники. Вместе с двумя новыми проектами компании – Чульбаткан и Чертово Корыто, которые также планируется запустить к 2029 г., capex проектов развития составит уже около $8 млрд.

Очевидно, что потребуется большое внешнее финансирование. Между тем у компании достаточно высокая долговая нагрузка после выкупа около 30% собственных акций. Вероятно, продажа этого пакета стратегическому инвестору пошла бы на пользу компании, благо, что сейчас цена этих акций уже выше, чем та, по которой проводился выкуп. Но это – наши домыслы, на презентации вопрос акций не затрагивался.

Из несомненных плюсов – улучшение выходных параметров проекта. Запасы месторождения увеличены с 40 млн до 43,5 млн унций золота. Производительность ЗИФ – с 33,2 до 34 млн тонн руды в год. Производство золота – с 2,3 до 2,3-2,8 млн унций.

«Полюс» ставит целью к 2030 г., с учетом новых проектов, выйти на годовой объем производства золота около 6 млн унций. Для сравнения, в 2023 г. компания произвела рекордные для нее 2,9 млн унций золота. Таким образом, если эти планы осуществятся, «Полюс» фактически удвоит свои объемы и выйдет на второе место в мире после американской Newmont. При этом «Полюс» работает только в России, а Newmont по всему миру.

Кроме того, проекты развития «Полюса» до 2039 г. будут иметь налоговые льготы по прибыли и по НДПИ, что положительно отразится в их окупаемости.

Таким образом, вложения в акции «Полюса в долгосрочном плане выглядят очень и очень привлекательно.

Однако, в наше нестабильное время пять лет – это очень большой срок. Очевидно, что в среднесрочном плане, на ближайшие годы у компании будет высокий capex и большая долговая нагрузка. Также нельзя исключить коррекцию в ценах на золото после последних лет роста.

Сейчас акции «Полюса» поддерживаются близкими дивидендами. По результатам 9М 2024 г. и частично за счет прибыли прошлых лет после дивидендной паузы компания выплатит рекордные дивиденды в размере 1301,75 руб. на акцию. Текущая дивидендная доходность составляет около 8,9%. Однако, отсечка уже послезавтра, 12 декабря, после чего можно ожидать дивидендного гепа.

На 2025 г. наш рейтинг акций «Полюса» установлен на уровне «Держать» с целевой ценой на уровне 14 656 руб., что почти совпадает с текущей ценой на бирже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба