17 декабря 2024 БКС Экспресс | ММК

Закрываем торговую идею «Шорт ММК», которая с момента открытия заработала 19%, а котировки показали динамику хуже Индекса МосБиржи на 14 процентных пунктов. Цены на сталь в России снизились за последние два квартала на 4%, таким образом сработал основной катализатор.

Главное

• Результат: +19% с открытия идеи, или +14% против рынка.

• Конъюнктура на рынке стали остается слабой, что вызвало падение внутренних цен. Считаем, что практически весь негатив уже в котировках ММК.

• Катализаторов для роста также не видно. Ожидаем, что как минимум начало следующего года будет непростым.

• Оценка: ММК торгуется с дисконтом 10% по мультипликатору Р/Е по споту (М2М).

В деталях

Цены на сталь в РФ снизились на 4% за два квартала, включая более 1% за последний месяц

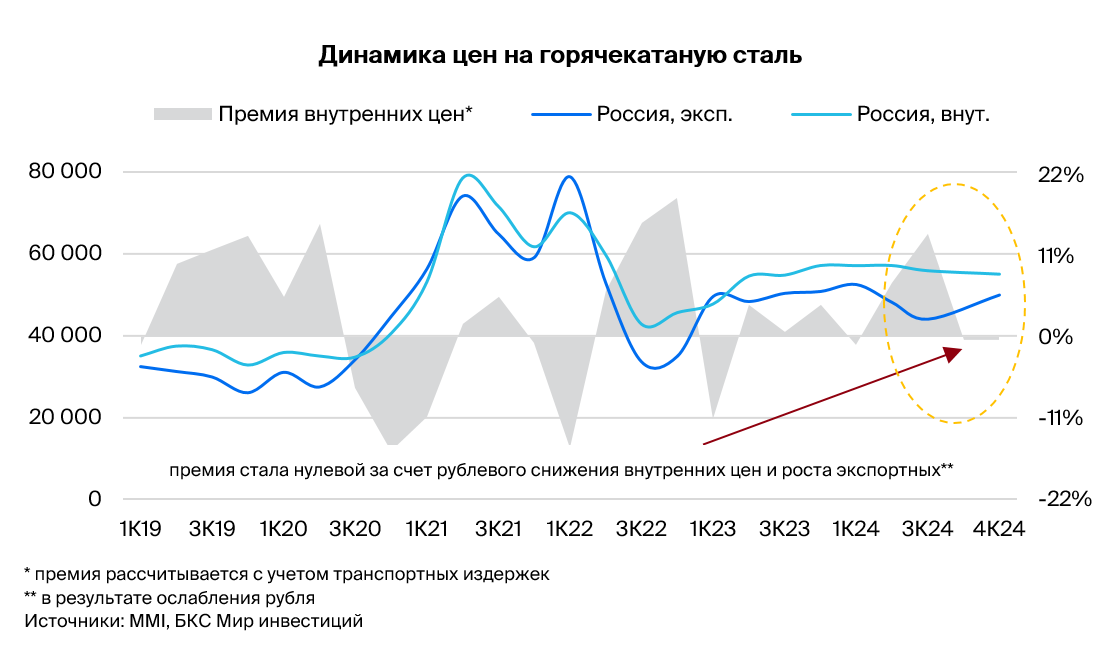

После стабильности длиной почти в год, которая началась с осени 2023 г., внутренние цены на горячекатаную сталь начали падать с III квартала 2024 г., потеряв за этот период 4%, по данным MMI. Сюда входят и свежие показатели за декабрь, когда цены скорректировались более чем на 1% по сравнению с ноябрем.

Именно такое развитие ситуации ожидали аналитики БКС, когда выпускали отчет по рынку стали и торговую идею по ММК. Ведь до снижения внутренних цен отмечалась негативная тенденция в экспортных ценах во II и III кварталах. Как правило, первые идут с лагом в 2–3 месяца ко вторым. То есть в моменте сложилась такая ситуация, когда внутренние котировки торговались с огромной премией в 14% к экспортным с учетом транспортных издержек. На этом фоне аналитики БКС предположили, что цены на сталь в России в итоге скорректируются, а премия и вовсе уйдет, что и произошло.

На графике ниже показана связь внутренних и экспортных цен на сталь, а также премия первых к последним с учетом транспортных издержек.

Негатив учтен рынком, но восстановление отрасли в ближайшее время маловероятно

Прогнозируем снижение внутреннего спроса на сталь в IV квартале на двухзначную величину в годовом сопоставлении. В 2025 г. падение будет менее выраженным — по нашим оценкам, в пределах 2–3%. Основным ограничительным фактором выступает высокая ключевая ставка, которая тормозит активность в металлопотребляющих секторах, таких как строительство, энергетика и прочие.

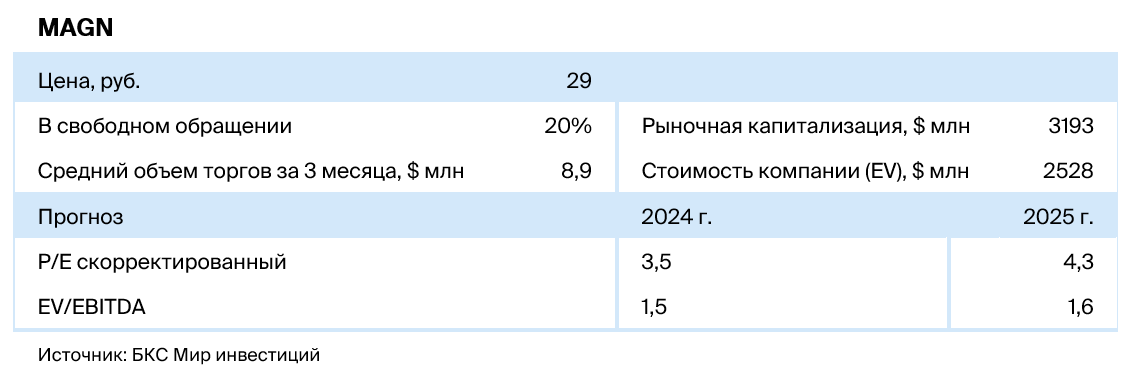

На текущий момент бумаги ММК торгуются с небольшим дисконтом по мультипликатору Р/Е (10%). В ближайшее время катализаторов для компании не видим, но и пространства для дальнейшего падения котировок также практически нет.

Главное

• Результат: +19% с открытия идеи, или +14% против рынка.

• Конъюнктура на рынке стали остается слабой, что вызвало падение внутренних цен. Считаем, что практически весь негатив уже в котировках ММК.

• Катализаторов для роста также не видно. Ожидаем, что как минимум начало следующего года будет непростым.

• Оценка: ММК торгуется с дисконтом 10% по мультипликатору Р/Е по споту (М2М).

В деталях

Цены на сталь в РФ снизились на 4% за два квартала, включая более 1% за последний месяц

После стабильности длиной почти в год, которая началась с осени 2023 г., внутренние цены на горячекатаную сталь начали падать с III квартала 2024 г., потеряв за этот период 4%, по данным MMI. Сюда входят и свежие показатели за декабрь, когда цены скорректировались более чем на 1% по сравнению с ноябрем.

Именно такое развитие ситуации ожидали аналитики БКС, когда выпускали отчет по рынку стали и торговую идею по ММК. Ведь до снижения внутренних цен отмечалась негативная тенденция в экспортных ценах во II и III кварталах. Как правило, первые идут с лагом в 2–3 месяца ко вторым. То есть в моменте сложилась такая ситуация, когда внутренние котировки торговались с огромной премией в 14% к экспортным с учетом транспортных издержек. На этом фоне аналитики БКС предположили, что цены на сталь в России в итоге скорректируются, а премия и вовсе уйдет, что и произошло.

На графике ниже показана связь внутренних и экспортных цен на сталь, а также премия первых к последним с учетом транспортных издержек.

Негатив учтен рынком, но восстановление отрасли в ближайшее время маловероятно

Прогнозируем снижение внутреннего спроса на сталь в IV квартале на двухзначную величину в годовом сопоставлении. В 2025 г. падение будет менее выраженным — по нашим оценкам, в пределах 2–3%. Основным ограничительным фактором выступает высокая ключевая ставка, которая тормозит активность в металлопотребляющих секторах, таких как строительство, энергетика и прочие.

На текущий момент бумаги ММК торгуются с небольшим дисконтом по мультипликатору Р/Е (10%). В ближайшее время катализаторов для компании не видим, но и пространства для дальнейшего падения котировок также практически нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба