С момента выхода нашей стратегии на 2025 г. в середине декабря бумаги сталеваров прибавили 22–28% и торгуются с Р/Е 7–9,7х по текущим ценам. Это на 15–30% выше среднеисторических уровней. Отметим, что фундаментально взгляд на рынок стали не меняется. Из этого следует, что потенциал роста и избыточная доходность акций заметно снизились, что предполагает уже «Негативный» взгляд.

Главное

• Мировой рынок стали под давлением — котировки на многолетних минимумах.

• В 2025 г. вероятно умеренное восстановление цен, на 5–6%. Это уже заложено в нашей модели.

• Цены на сталь в РФ снизились на 7% с III квартала, существенного роста в 2025 г. не ждем.

• В 2024 г. внутренний спрос упал на 4–5%, причин для восстановления пока не видим.

• Относительно неплохие дивиденды ждем от НЛМК — с доходностью до 15% за 2024 г.

• Избыточная доходность снизилась — понижаем взгляд на сталеваров до «Негативного».

В деталях

Предпосылок для резкого роста нет

Мировые цены на сталь в 2024 г. снизились в среднем на 11% по сравнению с 2023 г., до $505–600 за тонну. В числе причин — сдержанный спрос, перепроизводство и рекордный экспорт металла из Китая. В результате в Китае, на который приходится около 50% мирового рынка, рентабельность производства стали весь прошлый год была отрицательной, как показано на графике ниже.

Спотовые котировки находятся на многолетних минимумах. Чтобы защититься от дешевого импорта, в частности из Китая, многие страны, в числе которых Индия и Турция, вводят торговые ограничения.

На этом фоне ждем, что в 2025 г. поставки стали из Поднебесной несколько сократятся. В результате мировые цены могут немного восстановиться и повыситься на 5–6% относительно 2024 г. Такой сценарий закладывали в стратегии на 2025 г. и не меняем его.

В России, начиная со II полугодия 2024 г., рынок стали был под давлением: негативно влияли высокие процентные ставки и последующее снижение внутреннего спроса, в частности в строительном секторе и нефтегазовой отрасли. По нашим оценкам, за 2024 г. внутренний спрос в РФ мог сократиться на 4–5%, а в этом году может упасть еще на 2–3%.

После длительного застоя цены на сталь в России пошли вниз в III квартале 2024 г. По данным информационно-консалтингового агентства MMI, к началу этого года цены на горячекатаный прокат упали на 7%, достигнув 53 тыс. руб.

Похожую динамику мы ожидали еще осенью прошлого года: внутреннее металлопотребление сокращалось, а премия внутренних цен к мировым составляла более 10%. Отметим, что исторически средняя премия за аналогичный период была 1–2%.

Ждем, что в этом году спрос останется сдержанным, а рост внутренних цен не превысит уровень инфляции.

Ключевые изменения, оценки БКС против консенсуса

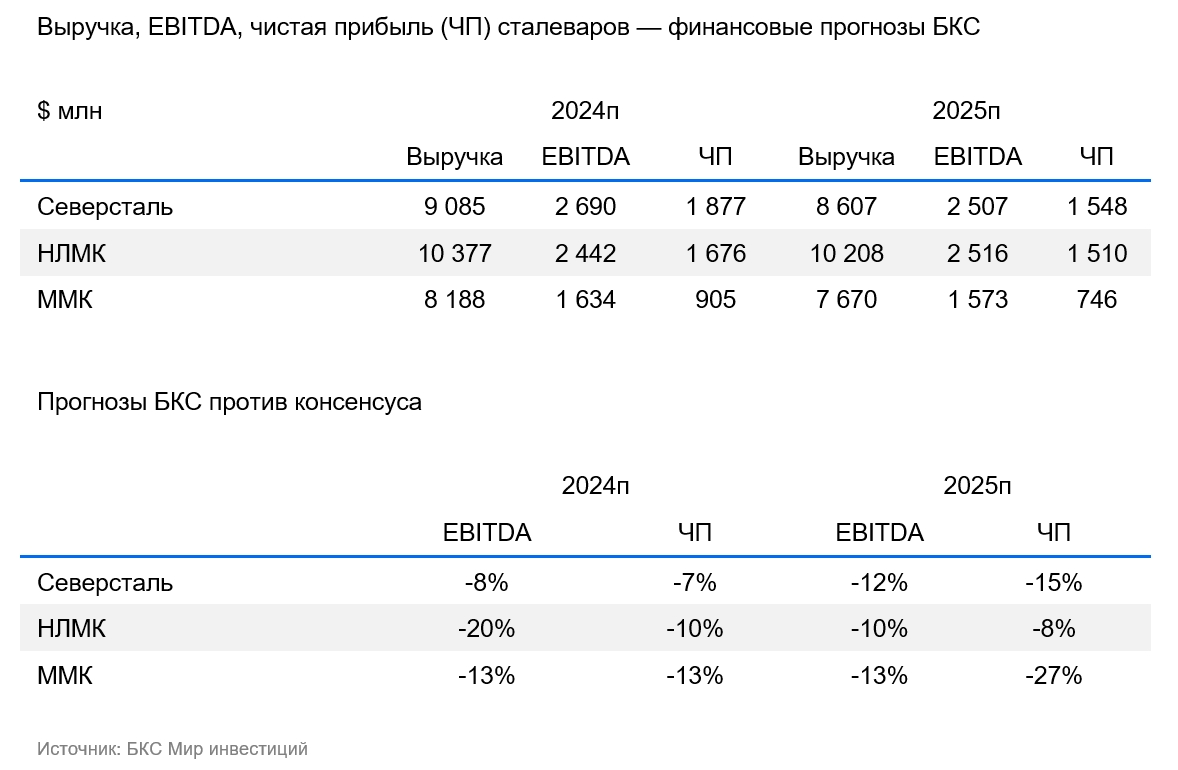

Поскольку все вводные, заложенные в стратегии на 2025 г., остаются в силе, не меняем финансовые прогнозы по сталеварам. При этом наши оценки все еще консервативнее ожиданий рынка с учетом последних консенсус-данных.

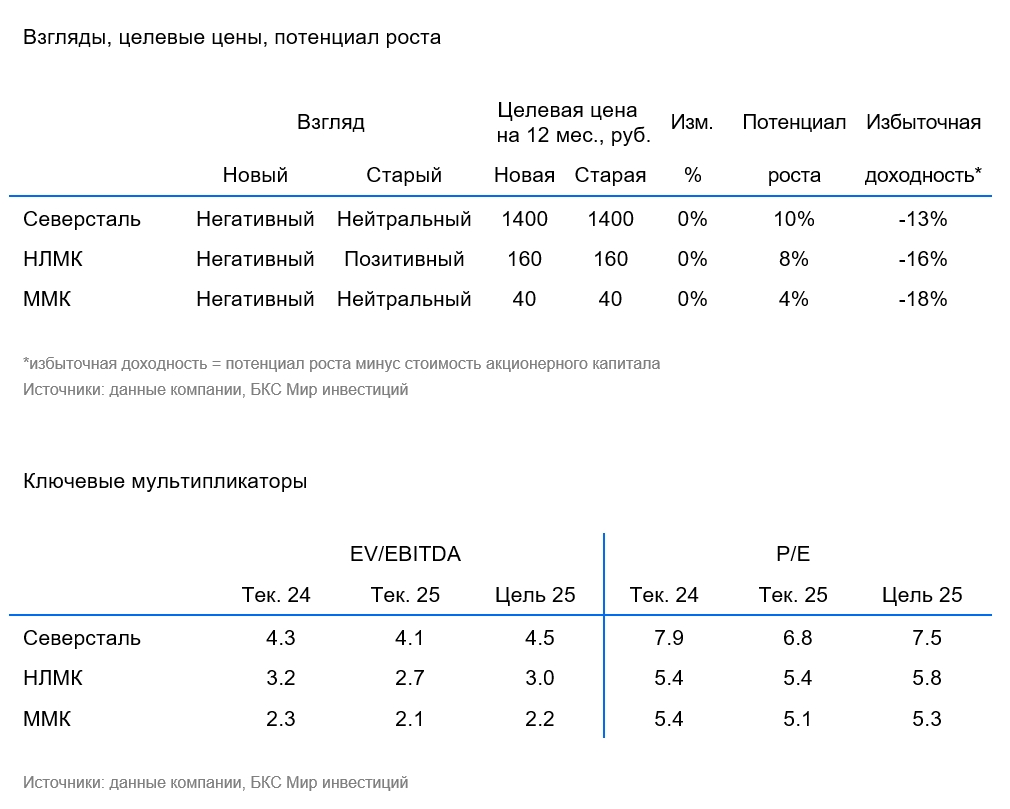

Подтверждаем целевые цены, но меняем взгляд на «Негативный»

Сохраняем целевые цены по сталеварам: 1400 руб. за акцию Северстали, 160 руб. — НЛМК, 40 руб. — ММК. При этом отметим, что относительно неплохие дивиденды ждем от НЛМК за 2024 г. — с доходностью до 15%.

После опережающего роста котировок избыточная доходность по акциям этих компаний опустилась ниже -10% — понижаем взгляд до «Негативного».

Главное

• Мировой рынок стали под давлением — котировки на многолетних минимумах.

• В 2025 г. вероятно умеренное восстановление цен, на 5–6%. Это уже заложено в нашей модели.

• Цены на сталь в РФ снизились на 7% с III квартала, существенного роста в 2025 г. не ждем.

• В 2024 г. внутренний спрос упал на 4–5%, причин для восстановления пока не видим.

• Относительно неплохие дивиденды ждем от НЛМК — с доходностью до 15% за 2024 г.

• Избыточная доходность снизилась — понижаем взгляд на сталеваров до «Негативного».

В деталях

Предпосылок для резкого роста нет

Мировые цены на сталь в 2024 г. снизились в среднем на 11% по сравнению с 2023 г., до $505–600 за тонну. В числе причин — сдержанный спрос, перепроизводство и рекордный экспорт металла из Китая. В результате в Китае, на который приходится около 50% мирового рынка, рентабельность производства стали весь прошлый год была отрицательной, как показано на графике ниже.

Спотовые котировки находятся на многолетних минимумах. Чтобы защититься от дешевого импорта, в частности из Китая, многие страны, в числе которых Индия и Турция, вводят торговые ограничения.

На этом фоне ждем, что в 2025 г. поставки стали из Поднебесной несколько сократятся. В результате мировые цены могут немного восстановиться и повыситься на 5–6% относительно 2024 г. Такой сценарий закладывали в стратегии на 2025 г. и не меняем его.

В России, начиная со II полугодия 2024 г., рынок стали был под давлением: негативно влияли высокие процентные ставки и последующее снижение внутреннего спроса, в частности в строительном секторе и нефтегазовой отрасли. По нашим оценкам, за 2024 г. внутренний спрос в РФ мог сократиться на 4–5%, а в этом году может упасть еще на 2–3%.

После длительного застоя цены на сталь в России пошли вниз в III квартале 2024 г. По данным информационно-консалтингового агентства MMI, к началу этого года цены на горячекатаный прокат упали на 7%, достигнув 53 тыс. руб.

Похожую динамику мы ожидали еще осенью прошлого года: внутреннее металлопотребление сокращалось, а премия внутренних цен к мировым составляла более 10%. Отметим, что исторически средняя премия за аналогичный период была 1–2%.

Ждем, что в этом году спрос останется сдержанным, а рост внутренних цен не превысит уровень инфляции.

Ключевые изменения, оценки БКС против консенсуса

Поскольку все вводные, заложенные в стратегии на 2025 г., остаются в силе, не меняем финансовые прогнозы по сталеварам. При этом наши оценки все еще консервативнее ожиданий рынка с учетом последних консенсус-данных.

Подтверждаем целевые цены, но меняем взгляд на «Негативный»

Сохраняем целевые цены по сталеварам: 1400 руб. за акцию Северстали, 160 руб. — НЛМК, 40 руб. — ММК. При этом отметим, что относительно неплохие дивиденды ждем от НЛМК за 2024 г. — с доходностью до 15%.

После опережающего роста котировок избыточная доходность по акциям этих компаний опустилась ниже -10% — понижаем взгляд до «Негативного».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба