23 января 2025 БКС Экспресс | Сургутнефтегаз

Обыкновенные акции Сургутнефтегаза в последние торговые сессии опережали рынок. С 15 января бумага подорожала на 22%. Не видим причин для такого роста и ожидаем снижения котировок на фоне перекупленности. Мы сохраняем прогнозы по основным финансовым показателям и целевую цену, но меняем взгляд.

Главное

• Опережающий рост обычки Сургутнефтегаза в последние две недели связан с попыткой отыграть отставание от широкого рынка.

• Не видим оснований для такого роста — дивидендная доходность остается самой низкой в российском нефтегазе.

• Считаем, что компания по итогам 2024 г. объявит дивиденд в 0,87 руб. с доходностью 3% по текущим ценам.

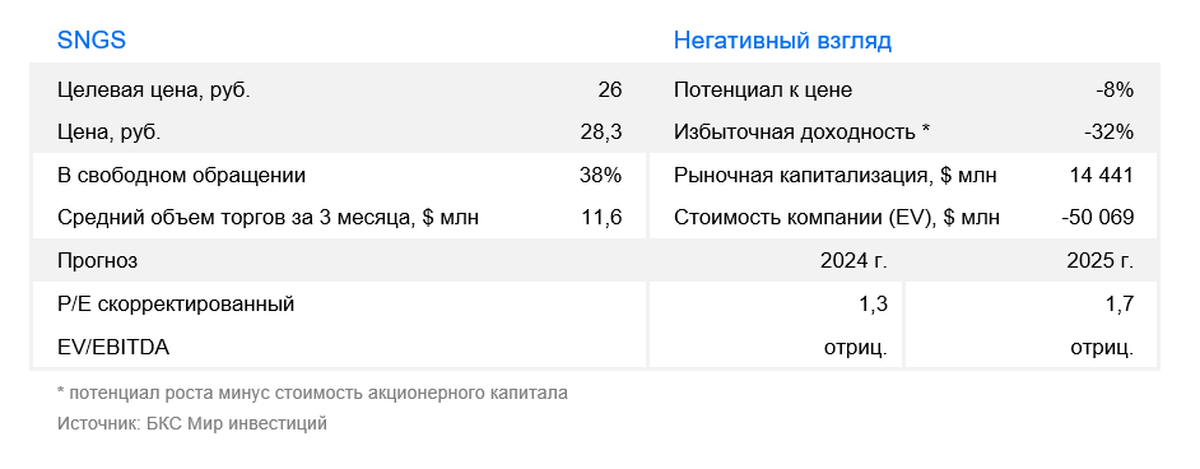

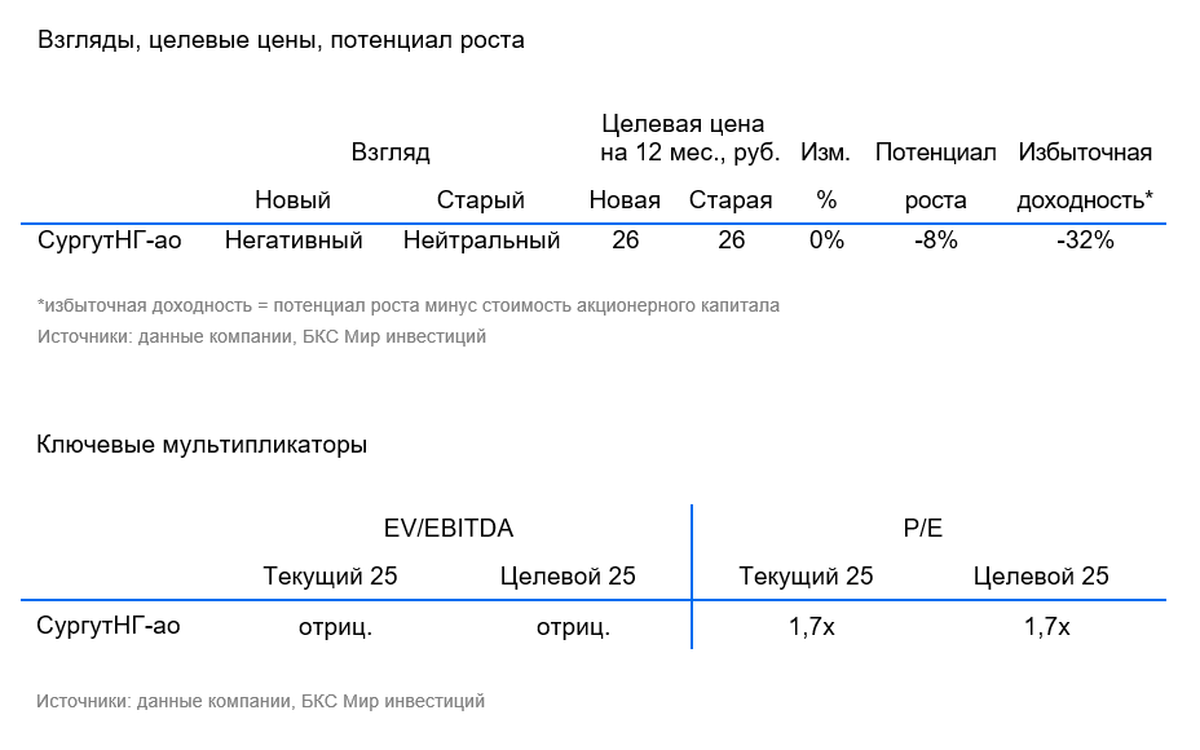

•Подтверждаем целевую цену обыкновенных акций Сургутнефтегаза в 26 руб. за бумагу на горизонте 12 месяцев.

• Меняем взгляд с «Нейтрального» на «Негативный» после роста котировок до 28,3 руб. за акцию, избыточная доходность составляет -32%.

В деталях

Необоснованный рост в обычке Сургутнефтегаза рискует столкнуться с реальностью

В конце декабря и начале января обыкновенные акции Сургутефтегаза показывали скромную динамику при двузначном росте Индекса МосБиржи и прочих нефтяников. Все изменилось 15 января, и за неделю бумаги показали рост на 22%. Связываем это с попыткой участников рыночных торгов отыграть отставание обычки Сургутнефтегаза от общего тренда.

Не видим оснований для такого роста, так как в отличие от широкого рынка вокруг компании нет позитивного новостного фона. Наоборот, в начале января появилась информация о попадании Сургутнефтегаз под блокирующие санкции США.

Считаем, что позитивные настроения в обычке Сургутнефтегаза скоро столкнутся с реальностью в виде сохранения самой низкой в российском нефтегазе дивидендной доходности. По нашим оценкам, компания по итогам 2024 г. объявит дивиденд в 0,87 руб. на обычку (дивдоходность 3% по текущим ценам), что должно вернуть акции на справедливые уровни.

Сохраняем прогнозы финансовых показателей

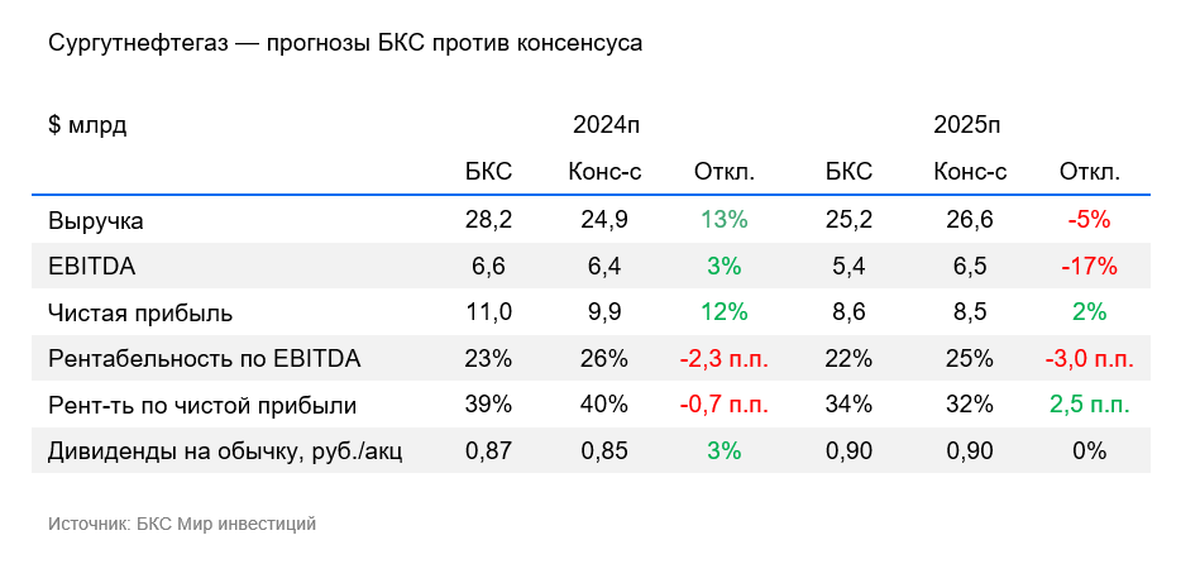

Мы не вносим никаких изменений в нашу модель. Наши ожидания по всем ключевым показателям на 2024 г. превосходят консенсус, при этом из-за более высоких ожиданий по выручке прогнозируемая нами рентабельность по EBITDA и чистой прибыли оказалась ниже среднего по рынку. На 2025 г. наши прогнозы ниже консенсуса по выручке и EBITDA, но выше по чистой прибыли.

Сохраняем целевую цену, но меняем взгляд на «Негативный» после сильного роста котировок

Мы сохраняем целевую цену обыкновенных акций Сургутнефтегаза в 26 руб. за бумагу на горизонте 12 месяцев. При этом меняем наш взгляд с «Нейтрального» на «Негативный» после опережающего роста котировок. Избыточная доходность по бумагам компании составляет -32%.

Главное

• Опережающий рост обычки Сургутнефтегаза в последние две недели связан с попыткой отыграть отставание от широкого рынка.

• Не видим оснований для такого роста — дивидендная доходность остается самой низкой в российском нефтегазе.

• Считаем, что компания по итогам 2024 г. объявит дивиденд в 0,87 руб. с доходностью 3% по текущим ценам.

•Подтверждаем целевую цену обыкновенных акций Сургутнефтегаза в 26 руб. за бумагу на горизонте 12 месяцев.

• Меняем взгляд с «Нейтрального» на «Негативный» после роста котировок до 28,3 руб. за акцию, избыточная доходность составляет -32%.

В деталях

Необоснованный рост в обычке Сургутнефтегаза рискует столкнуться с реальностью

В конце декабря и начале января обыкновенные акции Сургутефтегаза показывали скромную динамику при двузначном росте Индекса МосБиржи и прочих нефтяников. Все изменилось 15 января, и за неделю бумаги показали рост на 22%. Связываем это с попыткой участников рыночных торгов отыграть отставание обычки Сургутнефтегаза от общего тренда.

Не видим оснований для такого роста, так как в отличие от широкого рынка вокруг компании нет позитивного новостного фона. Наоборот, в начале января появилась информация о попадании Сургутнефтегаз под блокирующие санкции США.

Считаем, что позитивные настроения в обычке Сургутнефтегаза скоро столкнутся с реальностью в виде сохранения самой низкой в российском нефтегазе дивидендной доходности. По нашим оценкам, компания по итогам 2024 г. объявит дивиденд в 0,87 руб. на обычку (дивдоходность 3% по текущим ценам), что должно вернуть акции на справедливые уровни.

Сохраняем прогнозы финансовых показателей

Мы не вносим никаких изменений в нашу модель. Наши ожидания по всем ключевым показателям на 2024 г. превосходят консенсус, при этом из-за более высоких ожиданий по выручке прогнозируемая нами рентабельность по EBITDA и чистой прибыли оказалась ниже среднего по рынку. На 2025 г. наши прогнозы ниже консенсуса по выручке и EBITDA, но выше по чистой прибыли.

Сохраняем целевую цену, но меняем взгляд на «Негативный» после сильного роста котировок

Мы сохраняем целевую цену обыкновенных акций Сургутнефтегаза в 26 руб. за бумагу на горизонте 12 месяцев. При этом меняем наш взгляд с «Нейтрального» на «Негативный» после опережающего роста котировок. Избыточная доходность по бумагам компании составляет -32%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба