29 января 2025 БКС Экспресс | Северсталь

Северсталь в понедельник, 3 февраля, опубликует отчетность по МСФО за IV квартал 2024 г.

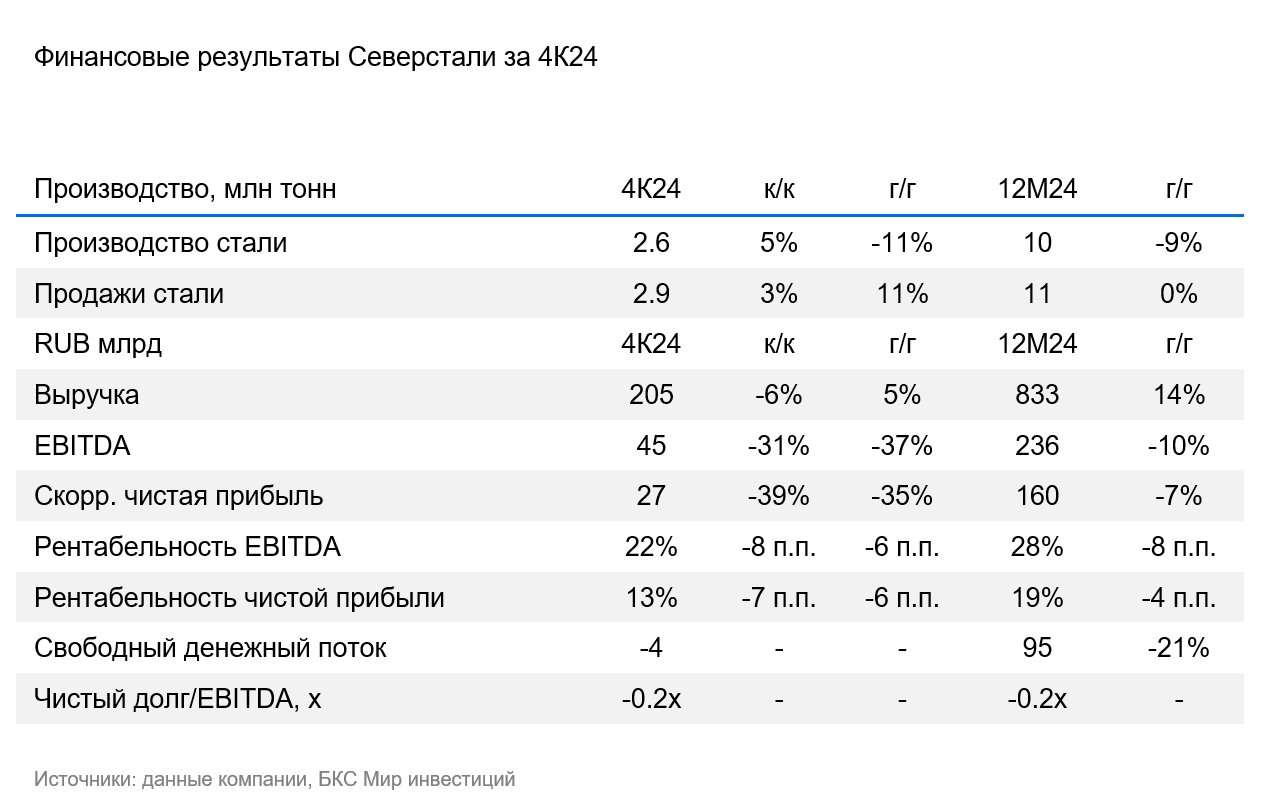

Мнение аналитиков БКС Мир инвестиций

• Мы ожидаем, что выручка Северстали снизилась на 6% к/к из-за упавших внутренних цен на сталь, но выросла на 5% г/г, до 205 млрд руб.

• В результате EBITDA, по нашим прогнозам, сократилась на 31% к/к и 37% г/г, до 45 млрд руб., а рентабельность по EBITDA упала до 22%.

• Ожидаем отрицательный свободный денежный поток в размере 4 млрд руб. в силу падения EBITDA, а также роста инвестиций.

• Чистый долг, вероятно, был сильно ниже нуля, а коэффициент долговой нагрузки — соотношение Чистый долг/EBITDA — составил -0,2х.

Дивиденды за прошедший квартал остаются под вопросом. С одной стороны, мы не ожидаем сильной отчетности, а состояние отрасли не вселяет оптимизма. С другой — в пользу выплат говорит сильный баланс с чистой денежной позицией.

При текущих котировках потенциал роста акций Северстали до конца года составляет, по нашим расчетам, 12%. Такая низкая цифра предполагает «Негативный» взгляд на бумагу.

Мнение аналитиков БКС Мир инвестиций

• Мы ожидаем, что выручка Северстали снизилась на 6% к/к из-за упавших внутренних цен на сталь, но выросла на 5% г/г, до 205 млрд руб.

• В результате EBITDA, по нашим прогнозам, сократилась на 31% к/к и 37% г/г, до 45 млрд руб., а рентабельность по EBITDA упала до 22%.

• Ожидаем отрицательный свободный денежный поток в размере 4 млрд руб. в силу падения EBITDA, а также роста инвестиций.

• Чистый долг, вероятно, был сильно ниже нуля, а коэффициент долговой нагрузки — соотношение Чистый долг/EBITDA — составил -0,2х.

Дивиденды за прошедший квартал остаются под вопросом. С одной стороны, мы не ожидаем сильной отчетности, а состояние отрасли не вселяет оптимизма. С другой — в пользу выплат говорит сильный баланс с чистой денежной позицией.

При текущих котировках потенциал роста акций Северстали до конца года составляет, по нашим расчетам, 12%. Такая низкая цифра предполагает «Негативный» взгляд на бумагу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба