Акции ИКС 5 начали торговаться на Мосбирже в этом месяце после редомициляции, и компания планирует возобновить выплату дивидендов. Мы ждем хорошую дивдоходность от первой выплаты и рассказываем, какой она может быть.

Главное

• Выплата средств с депозитов в нашем базовом сценарии — 538 руб. на акцию, дивдоходность — 17%.

• Ждем дивиденды за 2021–2024 гг. в рамках годового цикла — объявление весной, выплата летом.

• Дивидендная политика определит возможность и размер выплаты сверх суммы депозитов.

• При целевом коэффициенте Чистый долг/EBITDA в 1–1,5х дивдоходность в 2025 г. может быть выше на 5–24 п.п.

В деталях

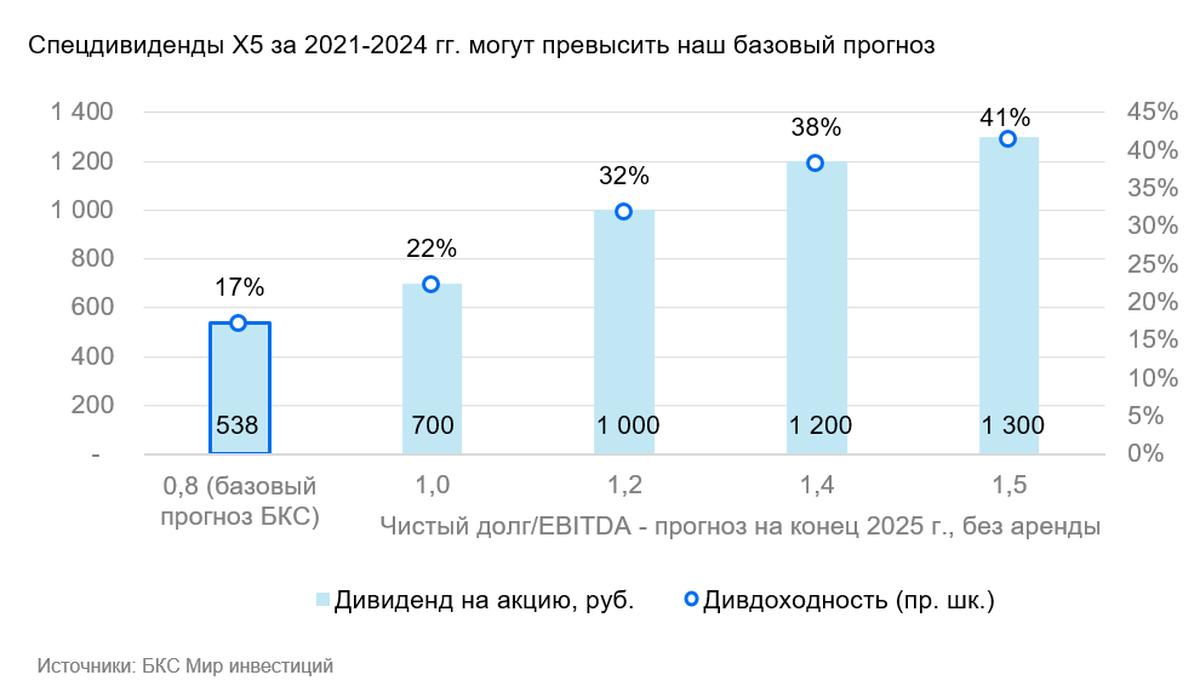

Спецдивиденд — ждем не менее 538 руб. на акцию

ИКС 5 планирует выплатить заработанные за последние годы денежные средства в качестве дивидендов. Компания подтвердила это в конце прошлого года. После проведенной редомициляции в РФ ограничения для выплат отпали, намерение ИКС 5 по дивидендам понятно, но пока не ясна сумма.

Наш базовый прогноз первой выплаты — 538 руб. на акцию. Он основан на предполагаемом объеме свободных средств, которые будут на счетах к моменту выплаты дивиденда в середине 2025 г. Дивдоходность в данном случае составит 17%. Сумма уже исключает расходы на выкуп доли голландского холдинга Х5 в рамках редомициляции, а также средства, необходимые для комфортного функционирования компании.

Далее мы ждем дивиденды в размере 417 руб. на акцию по результатам 2025 г. (доходность 13%). Часть выплаты ИКС 5 может направить на промежуточный дивиденд в конце этого года.

Даже при выплате таких дивидендов долговая нагрузка компании останется низкой. По нашим расчетам, коэффициент Чистый долг/EBITDA по старым стандартам учета аренды на конец 2025 г. составит 0,8х — примерно на уровне сентября 2024 г. без учета депозитов.

А может больше? Вопрос дивполитики и процентных ставок

Этой весной ИКС 5 планирует обновить дивидендную политику, а летом — выплатить первые дивиденды после редомициляции в рамках стандартного дивидендного цикла.

Согласно текущей политике, дивиденды зависят от денежного потока компании и долговой нагрузки. Ограничение по долгу: коэффициент Чистый/долг EBITDA не должен превышать 2х по старым стандартам, то есть без арендных обязательств. Однако исторически компания выплачивала дивиденды сверх денежного потока, а показатель долговой нагрузки в 2017–2021 гг. держался около 1,7х.

В новой дивидендной политике ограничение на долг будет более строгим, учитывая высокие процентные ставки в России, сообщала ИКС 5. Каким именно оно будет, пока не раскрывается.

Однако, если ограничение будет выше 1х, то компания может выплатить больше дивидендов, чем мы прогнозируем сейчас. В конце прошлого года ИКС 5 отмечала возможность выплат больше, чем сумма ее депозитов, и что ограничение по долгу в дивполитике даст рынку понять, сколько ИКС 5 может направить на эти цели дополнительно.

По нашим расчетам, при выплате 700–1300 руб. на акцию за 2021–2024 гг. коэффициент Чистый/долг EBITDA на конец 2025 г. составит 1–1,5х. Это означало бы дивдоходность по спецдивиденду 22–41% — на 5–24 п.п. выше, чем наш базовый сценарий выплаты только средств с депозитов.

Заплатит компания эту «добавку» сразу или перенесет часть на конец года, на наш взгляд, будет зависеть от ключевой ставки и экономической ситуации на момент объявления выплат.

«Позитивный» взгляд на 12 месяцев

У нас «Позитивный» взгляд на акции ИКС 5 на горизонте года с мультипликатором 3,6х EV/EBITDA и 6,6х Р/Е на базе наших прогнозов EBITDA и прибыли на 2025 г. Считаем, что у бизнеса хорошие перспективы роста выручки и прибыли на ближайшие годы, а также привлекательный дивидендный потенциал, включая ожидаемые нами спецдивиденды.

Главное

• Выплата средств с депозитов в нашем базовом сценарии — 538 руб. на акцию, дивдоходность — 17%.

• Ждем дивиденды за 2021–2024 гг. в рамках годового цикла — объявление весной, выплата летом.

• Дивидендная политика определит возможность и размер выплаты сверх суммы депозитов.

• При целевом коэффициенте Чистый долг/EBITDA в 1–1,5х дивдоходность в 2025 г. может быть выше на 5–24 п.п.

В деталях

Спецдивиденд — ждем не менее 538 руб. на акцию

ИКС 5 планирует выплатить заработанные за последние годы денежные средства в качестве дивидендов. Компания подтвердила это в конце прошлого года. После проведенной редомициляции в РФ ограничения для выплат отпали, намерение ИКС 5 по дивидендам понятно, но пока не ясна сумма.

Наш базовый прогноз первой выплаты — 538 руб. на акцию. Он основан на предполагаемом объеме свободных средств, которые будут на счетах к моменту выплаты дивиденда в середине 2025 г. Дивдоходность в данном случае составит 17%. Сумма уже исключает расходы на выкуп доли голландского холдинга Х5 в рамках редомициляции, а также средства, необходимые для комфортного функционирования компании.

Далее мы ждем дивиденды в размере 417 руб. на акцию по результатам 2025 г. (доходность 13%). Часть выплаты ИКС 5 может направить на промежуточный дивиденд в конце этого года.

Даже при выплате таких дивидендов долговая нагрузка компании останется низкой. По нашим расчетам, коэффициент Чистый долг/EBITDA по старым стандартам учета аренды на конец 2025 г. составит 0,8х — примерно на уровне сентября 2024 г. без учета депозитов.

А может больше? Вопрос дивполитики и процентных ставок

Этой весной ИКС 5 планирует обновить дивидендную политику, а летом — выплатить первые дивиденды после редомициляции в рамках стандартного дивидендного цикла.

Согласно текущей политике, дивиденды зависят от денежного потока компании и долговой нагрузки. Ограничение по долгу: коэффициент Чистый/долг EBITDA не должен превышать 2х по старым стандартам, то есть без арендных обязательств. Однако исторически компания выплачивала дивиденды сверх денежного потока, а показатель долговой нагрузки в 2017–2021 гг. держался около 1,7х.

В новой дивидендной политике ограничение на долг будет более строгим, учитывая высокие процентные ставки в России, сообщала ИКС 5. Каким именно оно будет, пока не раскрывается.

Однако, если ограничение будет выше 1х, то компания может выплатить больше дивидендов, чем мы прогнозируем сейчас. В конце прошлого года ИКС 5 отмечала возможность выплат больше, чем сумма ее депозитов, и что ограничение по долгу в дивполитике даст рынку понять, сколько ИКС 5 может направить на эти цели дополнительно.

По нашим расчетам, при выплате 700–1300 руб. на акцию за 2021–2024 гг. коэффициент Чистый/долг EBITDA на конец 2025 г. составит 1–1,5х. Это означало бы дивдоходность по спецдивиденду 22–41% — на 5–24 п.п. выше, чем наш базовый сценарий выплаты только средств с депозитов.

Заплатит компания эту «добавку» сразу или перенесет часть на конец года, на наш взгляд, будет зависеть от ключевой ставки и экономической ситуации на момент объявления выплат.

«Позитивный» взгляд на 12 месяцев

У нас «Позитивный» взгляд на акции ИКС 5 на горизонте года с мультипликатором 3,6х EV/EBITDA и 6,6х Р/Е на базе наших прогнозов EBITDA и прибыли на 2025 г. Считаем, что у бизнеса хорошие перспективы роста выручки и прибыли на ближайшие годы, а также привлекательный дивидендный потенциал, включая ожидаемые нами спецдивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба