В условиях неблагоприятной конъюнктуры «Северсталь» показала неоднозначные результаты, но заявила об амбициозных планах. Производство стали снизилось, но компании удалось сохранить объемы продаж. Реализация Стратегии-2028 обещает рост EBITDA, но требует больших инвестиций уже в текущем году. Падение денежного потока оставило акционеров без дивидендов за 4К 2024 и как минимум снизит дивидендную доходность акций в 2025 г. Однако мы считаем, что рынок уже учел этот негатив в цене акций, в то время как инвестиции создают задел для будущего роста акционерной стоимости.

Мы снижаем целевую цену по акциям ПАО «Северсталь» до 1 440 руб. с сохранением рейтинга «Покупать». Апсайд 19,8%.

«Северсталь» — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 15% объема выпуска стали в стране. «Северсталь» хорошо интегрирована в сырье и ресурсы. Благодаря интегрированной модели бизнеса «Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

Результаты 2024 г. оказались ниже ожиданий. На фоне плановых ремонтов и неблагоприятной конъюнктуры «Северсталь» снизила производство чугуна и стали, но сохранила объем продаж. Годовая выручка увеличилась на 13,9%, показатель EBITDA снизился на 9,3%, свободный денежный поток (СДП) сократился на 19,3%. Чистая прибыль упала на 21,7%. «Северсталь» сохранила чистую денежную позицию, показатель «Чистый долг / EBITDA» составил -0,08х.

«Северсталь» объявила новую Стратегию развития до 2028 г. Ориентир — по итогам 2028 г. нарастить показатель EBITDA на 150 млрд руб. по сравнению с 2023 г. Для ее достижения, с учетом просадки в 2024 г., в следующие 4 года EBITDA должна в среднем расти на 14–15% в год.При этом «Северсталь» ставит задачу занять долю более 20% на ключевых сегментах внутреннего рынка металлопродукции и получить лидерство в ценовой эффективности.

«Северсталь» проходит пик инвестиций в 2025 г., увеличив CapEx до 169 млрд руб. Основная часть вложений (более 100 млрд руб.) будет направлена на поддержание и развитие мощностей ключевого актива компании — Череповецкого металлургического комбината.

Дивидендные ожидания. «Северсталь» возобновила дивиденды. В 2024 г. дивидендная доходность акций LTM составила более 20%. Однако из-за отрицательного СДП за 4К 2024 дивидендов не будет. В связи с большим ростом CapEx мы ожидаем снижения дивдоходности акций NTM «Северстали» до 6,7% при выплате 60,7 руб.

Ключевыми рисками для «Северстали» мы видим падение свободного денежного потока и нестабильную дивидендную политику в период прохождения пика капитальных затрат в новом инвестиционном цикле компании на фоне стагнации рынка металлопродукции и выросшей налоговой нагрузки.

По нашей оценке, акции «Северстали» недооценены на 19,8% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2025 г. даже с учетом странового дисконта.

Описание эмитента

Группа «Северсталь» входит в число крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы в 2024 г. приходилось около 14,5% объема выпуска стали в стране.

У компании отличная производственная база. «Северсталь» владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам.

Ключевые активы группы «Северсталь» объединены в два основных производственных дивизиона: «Северсталь Ресурс» и «Северсталь Российская Сталь». У компании очень высокий уровень обеспеченности собственным сырьем и энергетическими ресурсами. Благодаря интегрированной модели бизнеса «Северсталь» устойчива к колебанию предложения и цен на сырьевую корзину и входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

У группы «Северсталь» широко диверсифицированный портфель продукции, над расширением которого она постоянно работает. В конечной продукции «Северстали» более половины объема реализации относится к продукции с высокой добавленной стоимостью.

Структура капитала. Председатель совета директоров «Северстали» Алексей Мордашов контролирует 77,03% акций. Остальные 22,97% акций компании находятся в свободном обращении.

Перспективы и риски

Адаптация к санкциям. Кейс «Северстали» представляет собой один из лучших примеров успешной адаптации в условиях жестких санкций. К началу 2022 г. продажи на экспорт приносили компании почти половину всей выручки, в том числе более трети выручки приходилось на рынки Европы. Уже в марте 2022 г., т. е. еще до введения эмбарго ЕС на импорт российской стали, «Северсталь» была вынуждена остановить экспортные отгрузки в Европу, так как основной владелец компании Алексей Мордашов попал под персональные санкции.

Компании удалось в кратчайшие сроки переориентировать продажи на рынок РФ. Официально показатели экспорта не раскрываются. «Северстали» удалось расширить присутствие на конкурентном внутреннем рынке, теперь, судя по заявлениям ее представителей, около 90% продаж приходится на внутренний рынок.

Компании помогает нацеливание на отдельные новые сегменты рынка. «Северсталь» регулярно выводит на рынок новую продукцию и осваивает новые ниши. В их числе и оборудование для торговых сетей, и мачты ветрогенераторов, и расширение трубного ассортимента. Компания развивает складские и металлотрейдинговые сети.

В 2024 г. «Северсталь» купила одну из крупнейших металлосервисных компаний и лидера среди металлотрейдеров в трубной отрасли «А ГРУПП». Это помогло по итогам года сохранить объемы продаж на фоне наблюдаемого общего спада потребления металлопродукции в России.

Состояние рынка. В 2024 г., после сильного для отрасли 2023 г., металлургия вступила в период спада. По данным Росстата, годовое производство чугуна сократилось на 5,5%, стали — на 7,1%, готового проката — на 7,3%.

Причина — в сокращении спроса. По оценке аналитиков «Северстали», потребление стали в РФ в 2024 г. снизилось на 5,7%, до 43,7 млн тонн. Прежде всего со стороны строительной отрасли на фоне роста ключевой ставки и сокращения льготных ипотечных программ. Между тем именно строительство обеспечивает львиную долю потребления стали. Энергетический сектор под санкциями также сократил потребление стальных труб. Только машиностроение показало рост потребления стали, но его доля недостаточно высока, чтобы переломить динамику.

Не помог сталелитейной отрасли и экспорт, который остается под давлением санкций. Кроме того, на внешних рынках сохранялась высокая конкуренция и низкие цены из-за высокой экспортной активности Китая, который тоже испытывает проблемы с внутренним спросом из-за кризиса в строительной отрасли. Российская внешнеторговая статистика все еще закрыта. По данным китайской таможни, российский экспорт железа и стали в КНР в 2024 г. упал на 54%, до $368,9 млн.

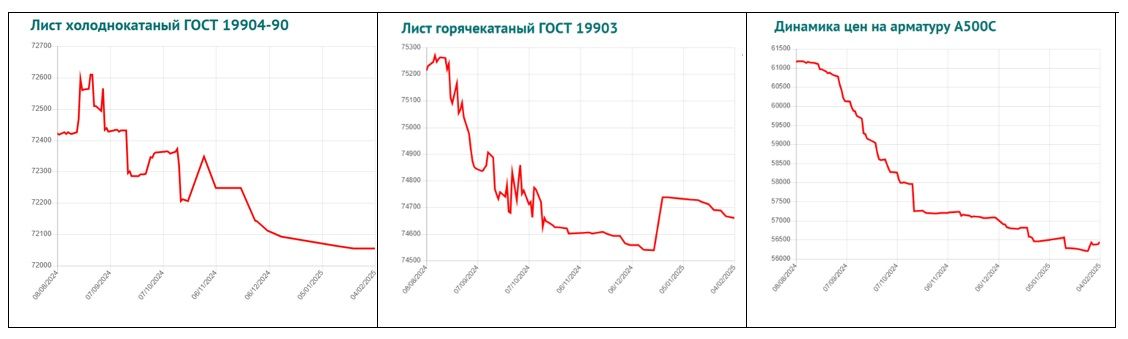

На этом фоне металлотрейдеры сократили заказы и распродавали запасы, что отразилось в снижении цен на металлопродукцию. В конце прошлого и начале текущего года цены стабилизировались.

Средние цены у российских металлотрейдеров

И текущий год пока не обещает быть простым для металлургов. Кредитные ставки сохраняются на высоком уровне, а налоги растут. Развитие ситуации со спросом на сталь в 2025 г. будет зависеть в первую очередь от таких факторов, как политика ЦБ относительно ключевой ставки и возможное изменение геополитической обстановки.

Если в той или иной форме начнется деэскалация вокруг Украины, то это в числе прочего приведет к смягчению санкционного режима. Кроме того, понадобится восстанавливать разрушенное, что активизирует строительную отрасль и увеличит спрос на сталь. Также поддержать сталелитейную отрасль может активизация строительства инфраструктурных проектов.

Стратегия-2028. На таком непростом фоне «Северсталь» летом 2024 г. представила свою новую Стратегию развития до 2028 г., согласно которой компания рассчитывает по итогам 2028 г. нарастить показатель EBITDA на 150 млрд руб. по сравнению с 2023 г. Тогда он был на уровне 262,2 млрд руб., т. е. в 2028 г. должен будет составить порядка 412,3 млрд руб. Таким образом, с учетом просадки показателя до 237,9 млрд руб. в 2024 г. в следующие 4 года EBITDA должен в среднем прибавлять по 14–15% в год.

При этом «Северсталь» ставит задачу занять долю более 20% на ключевых сегментах внутреннего рынка металлопродукции. Кроме того, «Северсталь» рассчитывает получить лидерство в ценовой эффективности и для этого создать существенный отрыв от конкурентов по сквозной себестоимости конвертерного сляба — не менее 15%.

Для реализации Стратегии-2028 компания уже в 2024 г. увеличила CapEx до 119 млрд руб., а в 2025 г., который станет пиком инвестиций, намерена довести их до 169 млрд. руб. В последующие годы объемы капитальных затрат будут снижаться. Основную часть вложений направят на поддержание и развитие мощностей ключевого актива компании — Череповецкого металлургического комбината, в 2025 г. на это уйдет более 100 млрд руб.

В 2024 г. «Северсталь» уже провела модернизацию доменной печи №5, что позволит перейти на использование железорудных окатышей вместо агломерата. Также компания сократит расход кокса и увеличит использование природного газа, что позволит снизить себестоимость производства и уменьшить вредное воздействие на окружающую среду. В 2025 г. «Северсталь» проведет капитальный ремонт доменной печи №4.

Главным стратегическим проектом «Северстали» с 2024 г. стало строительство комплекса по производству железорудных окатышей. В 2025 г. проект вступает в активную фазу. Новый комплекс позволит перейти на современный и более экологичный способ работы с железорудным сырьем.

Стоит отметить, что металлурги и раньше, как правило, использовали периоды временных спадов на рынке для проведения ремонтов и модернизации основного оборудования, чтобы в будущем быть готовыми к новому циклу роста. Благо высокая маржинальность бизнеса и устойчивое финансовое положение им это позволяет. Но «Северсталь» идет дальше и, по сути, начинает новый инвестиционный цикл.

Риски. Среди рисков остаются ожидание (по крайней мере в первой половинке года) дальнейшего спада потребления стали в РФ под воздействием высоких кредитных ставок и на внешних рынках с продолжающимся санкционным давлением, увеличение налоговой нагрузки, инфляционный рост операционных затрат.

На таком фоне рост инвестиций негативно отразится на свободном денежном потоке и возможностях компании платить достойные дивиденды даже при соблюдении действующей дивидендной политики.

Краткосрочно снижение дивидендной доходности создает давление на акции «Северстали». Хотя, как нам кажется, рынок уже учел в цене акций эти риски, из-за чего они показывали динамику хуже индекса.

Мы считаем, что «Северсталь», начиная новый инвестиционный цикл в сложных условиях, показывает силу, финансовую устойчивость, веру в будущее рынка и готовность агрессивно добиваться амбициозных целей. Реализация Стратегии-2028, создавая дополнительные риски на текущем промежутке времени, обеспечивает задел для будущего роста акционерной стоимости.

Дивиденды

Дивидендная политика «Северстали» предполагает ежеквартальное распределение на дивиденды до 100% свободного денежного потока за соответствующий период. После двухлетнего «санкционного» перерыва «Северсталь» вернулась к дивидендным выплатам. В 2024 г. компания выплатила дивиденды за весь 2023 г. с учетом нераспределенной прибыли прошлых лет в размере 191,51 руб. на акцию. А также возобновила ежеквартальные выплаты дивидендов: за 1К, 2К и 3К 2024 акционеры суммарно получили по 118,42 руб. на акцию. В результате дивидендная доходность акций LTM «Северстали» составила более 20%.

В ноябре 2024 г. гендиректор «Северстали» Александр Шевелев в интервью для СМИ подтвердил, что компания намерена и дальше придерживаться действующей дивидендной политики. Однако в четвертом квартале ожидания рынка не оправдались. Компания резко увеличила капитальные затраты в рамках реализации новой стратегии развития, что привело к отрицательному денежному потоку в 4К 2024 и отсутствию дивидендов за этот период.

Будут ли дивиденды за соответствующие кварталы 2025 г. — теперь это зависит от того, какой СДП останется у «Северстали» на фоне роста инвестиционных затрат. Мы ожидаем, что компания продолжит платить дивиденды, хотя и сократит их величину. По нашей оценке, ожидаемая дивидендная доходность акций NTM «Северстали» может составить около 7% при выплате 60,7 руб.

Операционные и финансовые показатели

В связи с проведением ремонта ДП-5 в 2024 г. производство чугуна снизилось г/г на 11,2% г/г, до 10,03 млн тонн, производство стали упало на 7,9% г/г, до 10,38 млн тонн. При этом продажи металлопродукции увеличились на 1,1% г/г, до 10,85 млн тонн, благодаря росту реализации готовой продукции. В том числе продажи продукции с высокой добавленной стоимостью выросли на 7% г/г, до 5,62 млн тонн.

В четвертом квартале производственные итоги, оставаясь хуже г/г, в сопоставлении с предыдущим кварталом показали рост. Квартальные финансовые результаты, напротив, снижались на фоне более низких цен и растущих затрат.

«Северсталь»: операционные и финансовые результаты за 4К и 12м 2024

Годовая выручка увеличилась на 13,9% г/г, до 829,8 млрд руб., в том числе в связи с консолидацией, начиная со 2К 2024, результатов «А ГРУПП». Показатель EBITDA снизился на 9,3%, до 237,9 млрд руб. Свободный денежный поток сократился на 19,3%, до 96,8 млрд руб., из-за активных инвестиций в проекты Стратегии-2028. При этом в 4К 2024 СДП на фоне роста инвестиций ушел в отрицательную зону. Годовая чистая прибыль сократилась на 21,7%, до 149,6 млрд руб. По итогам года «Северсталь» сохранила чистую денежную позицию, которая составила 20,1 млрд руб. Показатель «Чистый долг / EBITDA» составил -0,08х.

«Северсталь»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

Оценка

Мы оценили ПАО «Северсталь» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта, который из-за неблагоприятной конъюнктуры рынка стали в РФ был нами увеличен до 40%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «Северсталь» составляет 2 011 млрд руб., или 1 440 руб. за акцию. Эта оценка предполагает потенциал роста на 19,8% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

Динамика акций «Северстали» отстает от рынка. За полный календарный год котировки акций «Северстали» подешевели на 25,8%. За это время отраслевой индекс «Металлы и добыча» потерял 19,7%, а индекс МосБиржи опустился на 9,2% (по состоянию на закрытие рынка 05.02.2025).

Технический анализ

На дневном графике котировки «Северстали» демонстрируют признаки разворота вверх после завершения нисходящего тренда и коррекцию после первой волны роста. Более отдаленной целью может стать закрытие дивидендного гэпа, который образовался в июне 2024 г. в пространстве между 1 640 руб. и 1 710 руб. за акцию. На пути к нему промежуточной целью может стать уровень 1 500 руб. Ближайшее сопротивление проходит около 1 350 руб. Поддержка расположена в районе 1 000 руб.

Мы снижаем целевую цену по акциям ПАО «Северсталь» до 1 440 руб. с сохранением рейтинга «Покупать». Апсайд 19,8%.

«Северсталь» — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы приходится около 15% объема выпуска стали в стране. «Северсталь» хорошо интегрирована в сырье и ресурсы. Благодаря интегрированной модели бизнеса «Северсталь» входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

Результаты 2024 г. оказались ниже ожиданий. На фоне плановых ремонтов и неблагоприятной конъюнктуры «Северсталь» снизила производство чугуна и стали, но сохранила объем продаж. Годовая выручка увеличилась на 13,9%, показатель EBITDA снизился на 9,3%, свободный денежный поток (СДП) сократился на 19,3%. Чистая прибыль упала на 21,7%. «Северсталь» сохранила чистую денежную позицию, показатель «Чистый долг / EBITDA» составил -0,08х.

«Северсталь» объявила новую Стратегию развития до 2028 г. Ориентир — по итогам 2028 г. нарастить показатель EBITDA на 150 млрд руб. по сравнению с 2023 г. Для ее достижения, с учетом просадки в 2024 г., в следующие 4 года EBITDA должна в среднем расти на 14–15% в год.При этом «Северсталь» ставит задачу занять долю более 20% на ключевых сегментах внутреннего рынка металлопродукции и получить лидерство в ценовой эффективности.

«Северсталь» проходит пик инвестиций в 2025 г., увеличив CapEx до 169 млрд руб. Основная часть вложений (более 100 млрд руб.) будет направлена на поддержание и развитие мощностей ключевого актива компании — Череповецкого металлургического комбината.

Дивидендные ожидания. «Северсталь» возобновила дивиденды. В 2024 г. дивидендная доходность акций LTM составила более 20%. Однако из-за отрицательного СДП за 4К 2024 дивидендов не будет. В связи с большим ростом CapEx мы ожидаем снижения дивдоходности акций NTM «Северстали» до 6,7% при выплате 60,7 руб.

Ключевыми рисками для «Северстали» мы видим падение свободного денежного потока и нестабильную дивидендную политику в период прохождения пика капитальных затрат в новом инвестиционном цикле компании на фоне стагнации рынка металлопродукции и выросшей налоговой нагрузки.

По нашей оценке, акции «Северстали» недооценены на 19,8% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2025 г. даже с учетом странового дисконта.

Описание эмитента

Группа «Северсталь» входит в число крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На долю группы в 2024 г. приходилось около 14,5% объема выпуска стали в стране.

У компании отличная производственная база. «Северсталь» владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам.

Ключевые активы группы «Северсталь» объединены в два основных производственных дивизиона: «Северсталь Ресурс» и «Северсталь Российская Сталь». У компании очень высокий уровень обеспеченности собственным сырьем и энергетическими ресурсами. Благодаря интегрированной модели бизнеса «Северсталь» устойчива к колебанию предложения и цен на сырьевую корзину и входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

У группы «Северсталь» широко диверсифицированный портфель продукции, над расширением которого она постоянно работает. В конечной продукции «Северстали» более половины объема реализации относится к продукции с высокой добавленной стоимостью.

Структура капитала. Председатель совета директоров «Северстали» Алексей Мордашов контролирует 77,03% акций. Остальные 22,97% акций компании находятся в свободном обращении.

Перспективы и риски

Адаптация к санкциям. Кейс «Северстали» представляет собой один из лучших примеров успешной адаптации в условиях жестких санкций. К началу 2022 г. продажи на экспорт приносили компании почти половину всей выручки, в том числе более трети выручки приходилось на рынки Европы. Уже в марте 2022 г., т. е. еще до введения эмбарго ЕС на импорт российской стали, «Северсталь» была вынуждена остановить экспортные отгрузки в Европу, так как основной владелец компании Алексей Мордашов попал под персональные санкции.

Компании удалось в кратчайшие сроки переориентировать продажи на рынок РФ. Официально показатели экспорта не раскрываются. «Северстали» удалось расширить присутствие на конкурентном внутреннем рынке, теперь, судя по заявлениям ее представителей, около 90% продаж приходится на внутренний рынок.

Компании помогает нацеливание на отдельные новые сегменты рынка. «Северсталь» регулярно выводит на рынок новую продукцию и осваивает новые ниши. В их числе и оборудование для торговых сетей, и мачты ветрогенераторов, и расширение трубного ассортимента. Компания развивает складские и металлотрейдинговые сети.

В 2024 г. «Северсталь» купила одну из крупнейших металлосервисных компаний и лидера среди металлотрейдеров в трубной отрасли «А ГРУПП». Это помогло по итогам года сохранить объемы продаж на фоне наблюдаемого общего спада потребления металлопродукции в России.

Состояние рынка. В 2024 г., после сильного для отрасли 2023 г., металлургия вступила в период спада. По данным Росстата, годовое производство чугуна сократилось на 5,5%, стали — на 7,1%, готового проката — на 7,3%.

Причина — в сокращении спроса. По оценке аналитиков «Северстали», потребление стали в РФ в 2024 г. снизилось на 5,7%, до 43,7 млн тонн. Прежде всего со стороны строительной отрасли на фоне роста ключевой ставки и сокращения льготных ипотечных программ. Между тем именно строительство обеспечивает львиную долю потребления стали. Энергетический сектор под санкциями также сократил потребление стальных труб. Только машиностроение показало рост потребления стали, но его доля недостаточно высока, чтобы переломить динамику.

Не помог сталелитейной отрасли и экспорт, который остается под давлением санкций. Кроме того, на внешних рынках сохранялась высокая конкуренция и низкие цены из-за высокой экспортной активности Китая, который тоже испытывает проблемы с внутренним спросом из-за кризиса в строительной отрасли. Российская внешнеторговая статистика все еще закрыта. По данным китайской таможни, российский экспорт железа и стали в КНР в 2024 г. упал на 54%, до $368,9 млн.

На этом фоне металлотрейдеры сократили заказы и распродавали запасы, что отразилось в снижении цен на металлопродукцию. В конце прошлого и начале текущего года цены стабилизировались.

Средние цены у российских металлотрейдеров

И текущий год пока не обещает быть простым для металлургов. Кредитные ставки сохраняются на высоком уровне, а налоги растут. Развитие ситуации со спросом на сталь в 2025 г. будет зависеть в первую очередь от таких факторов, как политика ЦБ относительно ключевой ставки и возможное изменение геополитической обстановки.

Если в той или иной форме начнется деэскалация вокруг Украины, то это в числе прочего приведет к смягчению санкционного режима. Кроме того, понадобится восстанавливать разрушенное, что активизирует строительную отрасль и увеличит спрос на сталь. Также поддержать сталелитейную отрасль может активизация строительства инфраструктурных проектов.

Стратегия-2028. На таком непростом фоне «Северсталь» летом 2024 г. представила свою новую Стратегию развития до 2028 г., согласно которой компания рассчитывает по итогам 2028 г. нарастить показатель EBITDA на 150 млрд руб. по сравнению с 2023 г. Тогда он был на уровне 262,2 млрд руб., т. е. в 2028 г. должен будет составить порядка 412,3 млрд руб. Таким образом, с учетом просадки показателя до 237,9 млрд руб. в 2024 г. в следующие 4 года EBITDA должен в среднем прибавлять по 14–15% в год.

При этом «Северсталь» ставит задачу занять долю более 20% на ключевых сегментах внутреннего рынка металлопродукции. Кроме того, «Северсталь» рассчитывает получить лидерство в ценовой эффективности и для этого создать существенный отрыв от конкурентов по сквозной себестоимости конвертерного сляба — не менее 15%.

Для реализации Стратегии-2028 компания уже в 2024 г. увеличила CapEx до 119 млрд руб., а в 2025 г., который станет пиком инвестиций, намерена довести их до 169 млрд. руб. В последующие годы объемы капитальных затрат будут снижаться. Основную часть вложений направят на поддержание и развитие мощностей ключевого актива компании — Череповецкого металлургического комбината, в 2025 г. на это уйдет более 100 млрд руб.

В 2024 г. «Северсталь» уже провела модернизацию доменной печи №5, что позволит перейти на использование железорудных окатышей вместо агломерата. Также компания сократит расход кокса и увеличит использование природного газа, что позволит снизить себестоимость производства и уменьшить вредное воздействие на окружающую среду. В 2025 г. «Северсталь» проведет капитальный ремонт доменной печи №4.

Главным стратегическим проектом «Северстали» с 2024 г. стало строительство комплекса по производству железорудных окатышей. В 2025 г. проект вступает в активную фазу. Новый комплекс позволит перейти на современный и более экологичный способ работы с железорудным сырьем.

Стоит отметить, что металлурги и раньше, как правило, использовали периоды временных спадов на рынке для проведения ремонтов и модернизации основного оборудования, чтобы в будущем быть готовыми к новому циклу роста. Благо высокая маржинальность бизнеса и устойчивое финансовое положение им это позволяет. Но «Северсталь» идет дальше и, по сути, начинает новый инвестиционный цикл.

Риски. Среди рисков остаются ожидание (по крайней мере в первой половинке года) дальнейшего спада потребления стали в РФ под воздействием высоких кредитных ставок и на внешних рынках с продолжающимся санкционным давлением, увеличение налоговой нагрузки, инфляционный рост операционных затрат.

На таком фоне рост инвестиций негативно отразится на свободном денежном потоке и возможностях компании платить достойные дивиденды даже при соблюдении действующей дивидендной политики.

Краткосрочно снижение дивидендной доходности создает давление на акции «Северстали». Хотя, как нам кажется, рынок уже учел в цене акций эти риски, из-за чего они показывали динамику хуже индекса.

Мы считаем, что «Северсталь», начиная новый инвестиционный цикл в сложных условиях, показывает силу, финансовую устойчивость, веру в будущее рынка и готовность агрессивно добиваться амбициозных целей. Реализация Стратегии-2028, создавая дополнительные риски на текущем промежутке времени, обеспечивает задел для будущего роста акционерной стоимости.

Дивиденды

Дивидендная политика «Северстали» предполагает ежеквартальное распределение на дивиденды до 100% свободного денежного потока за соответствующий период. После двухлетнего «санкционного» перерыва «Северсталь» вернулась к дивидендным выплатам. В 2024 г. компания выплатила дивиденды за весь 2023 г. с учетом нераспределенной прибыли прошлых лет в размере 191,51 руб. на акцию. А также возобновила ежеквартальные выплаты дивидендов: за 1К, 2К и 3К 2024 акционеры суммарно получили по 118,42 руб. на акцию. В результате дивидендная доходность акций LTM «Северстали» составила более 20%.

В ноябре 2024 г. гендиректор «Северстали» Александр Шевелев в интервью для СМИ подтвердил, что компания намерена и дальше придерживаться действующей дивидендной политики. Однако в четвертом квартале ожидания рынка не оправдались. Компания резко увеличила капитальные затраты в рамках реализации новой стратегии развития, что привело к отрицательному денежному потоку в 4К 2024 и отсутствию дивидендов за этот период.

Будут ли дивиденды за соответствующие кварталы 2025 г. — теперь это зависит от того, какой СДП останется у «Северстали» на фоне роста инвестиционных затрат. Мы ожидаем, что компания продолжит платить дивиденды, хотя и сократит их величину. По нашей оценке, ожидаемая дивидендная доходность акций NTM «Северстали» может составить около 7% при выплате 60,7 руб.

Операционные и финансовые показатели

В связи с проведением ремонта ДП-5 в 2024 г. производство чугуна снизилось г/г на 11,2% г/г, до 10,03 млн тонн, производство стали упало на 7,9% г/г, до 10,38 млн тонн. При этом продажи металлопродукции увеличились на 1,1% г/г, до 10,85 млн тонн, благодаря росту реализации готовой продукции. В том числе продажи продукции с высокой добавленной стоимостью выросли на 7% г/г, до 5,62 млн тонн.

В четвертом квартале производственные итоги, оставаясь хуже г/г, в сопоставлении с предыдущим кварталом показали рост. Квартальные финансовые результаты, напротив, снижались на фоне более низких цен и растущих затрат.

«Северсталь»: операционные и финансовые результаты за 4К и 12м 2024

Годовая выручка увеличилась на 13,9% г/г, до 829,8 млрд руб., в том числе в связи с консолидацией, начиная со 2К 2024, результатов «А ГРУПП». Показатель EBITDA снизился на 9,3%, до 237,9 млрд руб. Свободный денежный поток сократился на 19,3%, до 96,8 млрд руб., из-за активных инвестиций в проекты Стратегии-2028. При этом в 4К 2024 СДП на фоне роста инвестиций ушел в отрицательную зону. Годовая чистая прибыль сократилась на 21,7%, до 149,6 млрд руб. По итогам года «Северсталь» сохранила чистую денежную позицию, которая составила 20,1 млрд руб. Показатель «Чистый долг / EBITDA» составил -0,08х.

«Северсталь»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

Оценка

Мы оценили ПАО «Северсталь» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта, который из-за неблагоприятной конъюнктуры рынка стали в РФ был нами увеличен до 40%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

Наша оценка справедливой стоимости ПАО «Северсталь» составляет 2 011 млрд руб., или 1 440 руб. за акцию. Эта оценка предполагает потенциал роста на 19,8% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

Динамика акций «Северстали» отстает от рынка. За полный календарный год котировки акций «Северстали» подешевели на 25,8%. За это время отраслевой индекс «Металлы и добыча» потерял 19,7%, а индекс МосБиржи опустился на 9,2% (по состоянию на закрытие рынка 05.02.2025).

Технический анализ

На дневном графике котировки «Северстали» демонстрируют признаки разворота вверх после завершения нисходящего тренда и коррекцию после первой волны роста. Более отдаленной целью может стать закрытие дивидендного гэпа, который образовался в июне 2024 г. в пространстве между 1 640 руб. и 1 710 руб. за акцию. На пути к нему промежуточной целью может стать уровень 1 500 руб. Ближайшее сопротивление проходит около 1 350 руб. Поддержка расположена в районе 1 000 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба