13 февраля 2025 БКС Экспресс Куликов Антон

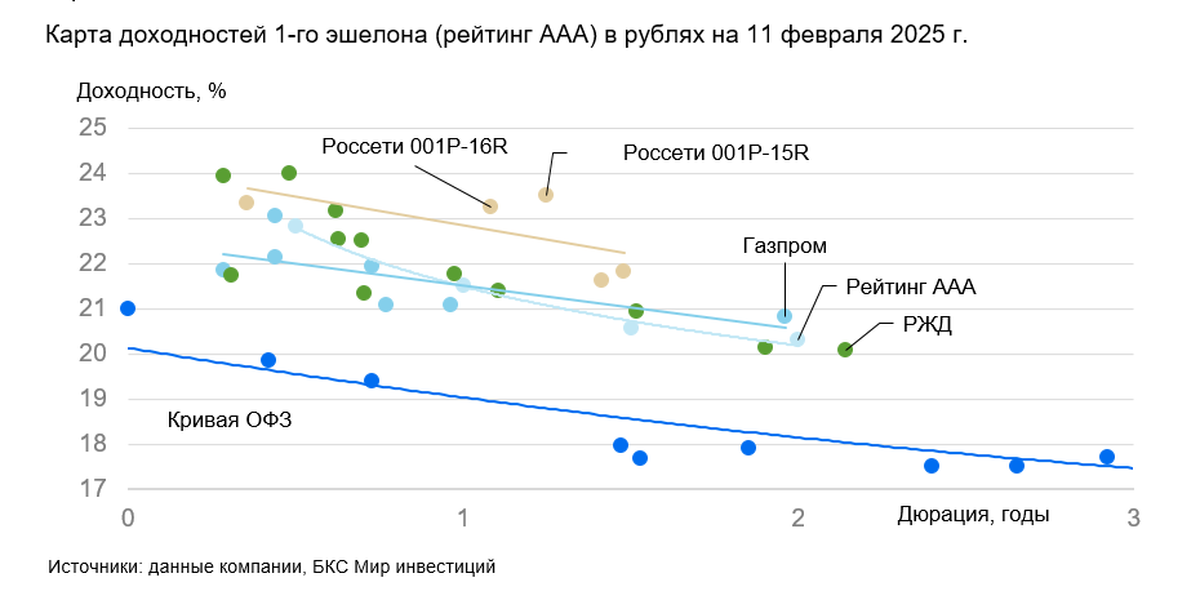

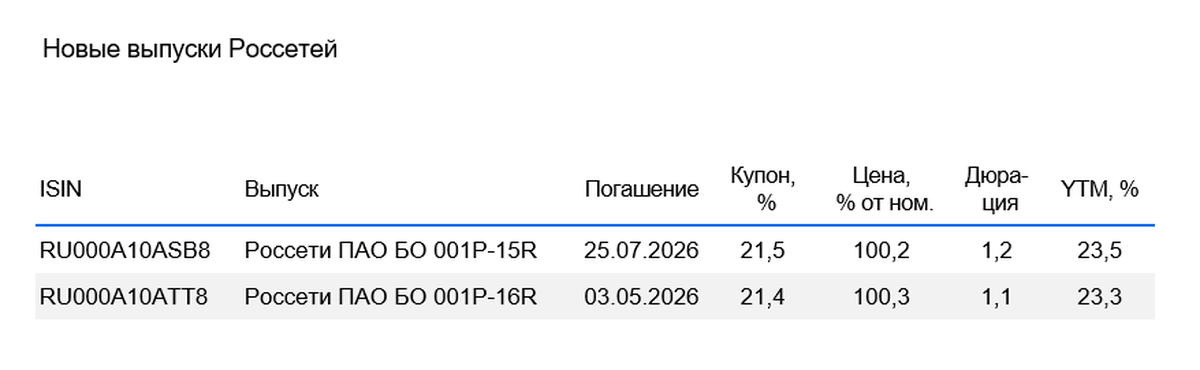

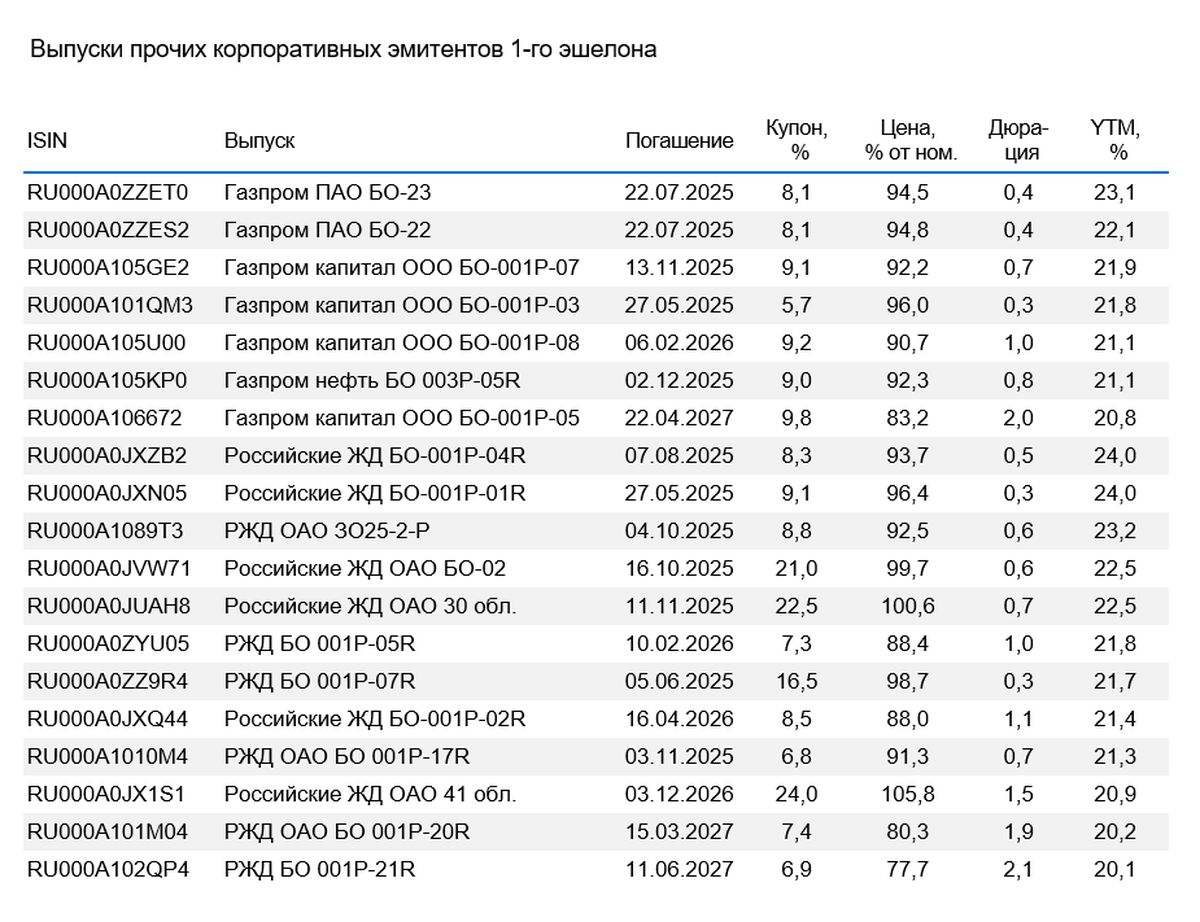

Россети (или ФСК-Россети) — бывшая «дочка» РАО ЕЭС и монополист на рынке передачи электроэнергии по магистральным и региональным сетям с долей 50–100% в зависимости от региона. Недавно размещенные выпуски Россети 001Р-15R и 001Р-16R предлагают лучшие в первом эшелоне доходности к погашению (YTM) — 23,5% и 23,3% на полтора года с ежемесячным купоном. Потенциальный доход за полгода превышает 12%, что привлекательно.

Главное

• Эмитент первого эшелона — Эксперт РА: ruААА, АКРА: ААА(RU).

• Инфраструктура — стабильный сектор: объем потребления электроэнергии в кризис почти не падает.

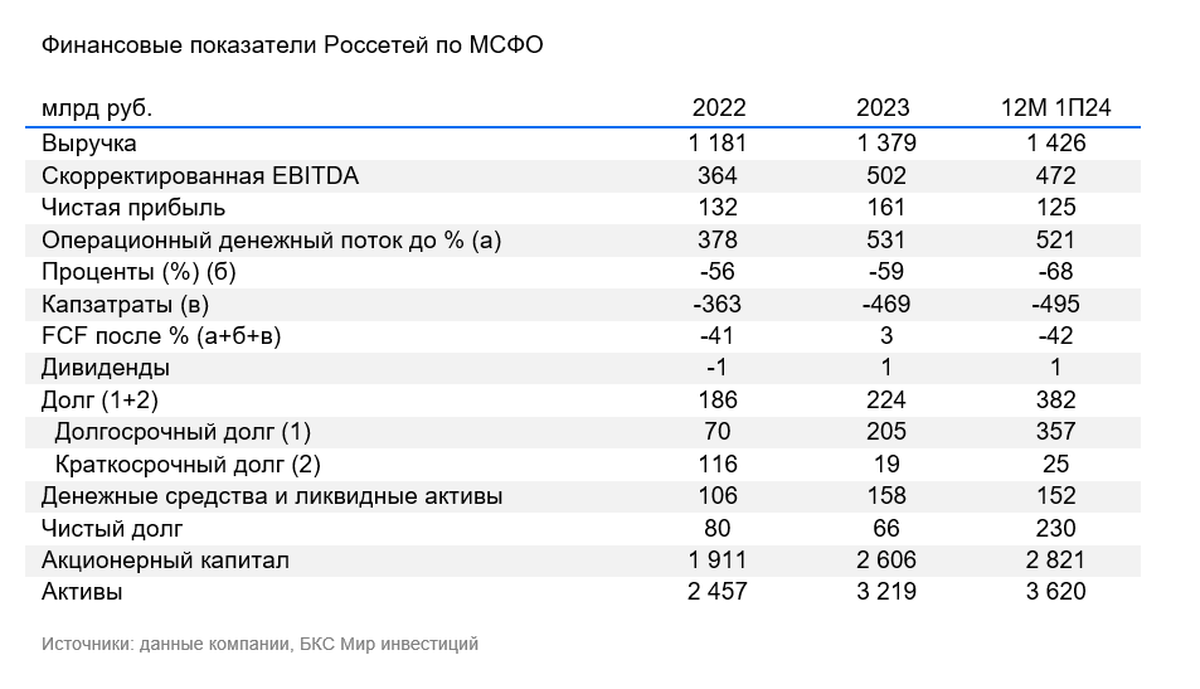

• Очень низкая долговая нагрузка: скорректированный Чистый долг/EBITDA 0,9x, в идеальных условиях может погасить долг за год.

• Позитивное влияние акционера (75% у государства напрямую) через существенное повышение тарифов.

• Выпуски Россетей доступны для неквалифицированных инвесторов без тестирования.

• Доходность к погашению (YTM) 23,5% и 23,3% на полтора года — лучшая в первом эшелоне.

• Основной риск: низкий рост тарифов.

В деталях

Выпуски Россети 001Р-15R и 001Р-16R — привлекательные доходности свыше 23%

Россети в конце января — начале февраля разместили выпуски 001Р-15R и 001Р-16R. Потенциальный доход за полгода может превысить 12% с учетом роста тела облигации из-за уменьшения доходности.

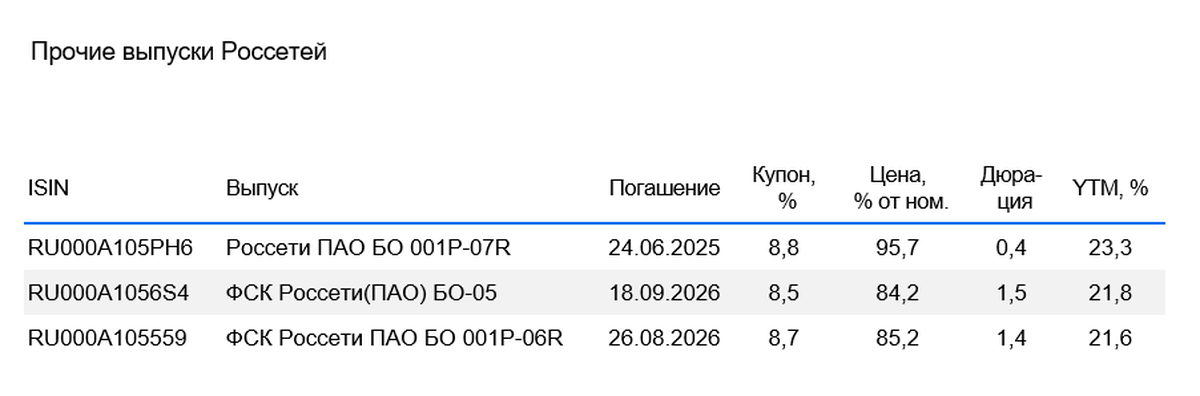

При аналогичном сроке выпуски имеют доходность в среднем на 1,5–2% выше, чем у РЖД, Газпрома и других эмитентов с рейтингом AAA. Новые выпуски торгуются на 1–1,5% выше собственной кривой доходности. В текущих условиях считаем более справедливой доходность 22% или ниже.

Сетевая инфраструктура очень стабильна даже в кризис

Россети получают плату за передачу электроэнергии по проводам от электростанций до конечных потребителей. Выручка компании зависит от уровня потребления электроэнергии (меняется медленно) и роста тарифов ЖКХ (регулируются основным акционером — государством). Так, в 2022–2023 гг. потребление электроэнергии росло на 1–3% в год, а в 2020 г. упало всего лишь на 2,4%.

Маржинальность средняя — конкурентов почти нет. Операционные риски низкие: магистральные сети, на которые приходится 60% прибыли и EBITDA (присоединенная бывшая ФСК ЕЭС), есть в каждом регионе.

Доля рынка в магистральных сетях достигает 100%, в региональных сетях оценивается в 50–100%. Платежная дисциплина в целом по России хорошая.

Очень низкий финансовый риск

Долговая нагрузка компании очень низкая: коэффициент Чистый долг/EBITDA на 30 июня 2024 г. составил 0,9х за 12 месяцев. В идеальных условиях Россети могут погасить весь долг за год.

График погашения благоприятный — почти весь долг долгосрочный и достаточно хорошо распределен по годам. Большая часть долга имеет плавающую ставку, но половина обязательств привязана к уровню инфляции, а не к ключевой ставке, которая вдвое выше. Валюта выручки и долга в целом совпадают.

Позитивное влияние акционера

Российской Федерации в лице Росимущества напрямую принадлежат 75% акций компании, 25% бумаг находятся в свободном обращении. Акционер предоставляет долгосрочное финансирование через госфонды, а также повышает тарифы ускоренными темпами, если это требуется.

Главное

• Эмитент первого эшелона — Эксперт РА: ruААА, АКРА: ААА(RU).

• Инфраструктура — стабильный сектор: объем потребления электроэнергии в кризис почти не падает.

• Очень низкая долговая нагрузка: скорректированный Чистый долг/EBITDA 0,9x, в идеальных условиях может погасить долг за год.

• Позитивное влияние акционера (75% у государства напрямую) через существенное повышение тарифов.

• Выпуски Россетей доступны для неквалифицированных инвесторов без тестирования.

• Доходность к погашению (YTM) 23,5% и 23,3% на полтора года — лучшая в первом эшелоне.

• Основной риск: низкий рост тарифов.

В деталях

Выпуски Россети 001Р-15R и 001Р-16R — привлекательные доходности свыше 23%

Россети в конце января — начале февраля разместили выпуски 001Р-15R и 001Р-16R. Потенциальный доход за полгода может превысить 12% с учетом роста тела облигации из-за уменьшения доходности.

При аналогичном сроке выпуски имеют доходность в среднем на 1,5–2% выше, чем у РЖД, Газпрома и других эмитентов с рейтингом AAA. Новые выпуски торгуются на 1–1,5% выше собственной кривой доходности. В текущих условиях считаем более справедливой доходность 22% или ниже.

Сетевая инфраструктура очень стабильна даже в кризис

Россети получают плату за передачу электроэнергии по проводам от электростанций до конечных потребителей. Выручка компании зависит от уровня потребления электроэнергии (меняется медленно) и роста тарифов ЖКХ (регулируются основным акционером — государством). Так, в 2022–2023 гг. потребление электроэнергии росло на 1–3% в год, а в 2020 г. упало всего лишь на 2,4%.

Маржинальность средняя — конкурентов почти нет. Операционные риски низкие: магистральные сети, на которые приходится 60% прибыли и EBITDA (присоединенная бывшая ФСК ЕЭС), есть в каждом регионе.

Доля рынка в магистральных сетях достигает 100%, в региональных сетях оценивается в 50–100%. Платежная дисциплина в целом по России хорошая.

Очень низкий финансовый риск

Долговая нагрузка компании очень низкая: коэффициент Чистый долг/EBITDA на 30 июня 2024 г. составил 0,9х за 12 месяцев. В идеальных условиях Россети могут погасить весь долг за год.

График погашения благоприятный — почти весь долг долгосрочный и достаточно хорошо распределен по годам. Большая часть долга имеет плавающую ставку, но половина обязательств привязана к уровню инфляции, а не к ключевой ставке, которая вдвое выше. Валюта выручки и долга в целом совпадают.

Позитивное влияние акционера

Российской Федерации в лице Росимущества напрямую принадлежат 75% акций компании, 25% бумаг находятся в свободном обращении. Акционер предоставляет долгосрочное финансирование через госфонды, а также повышает тарифы ускоренными темпами, если это требуется.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба