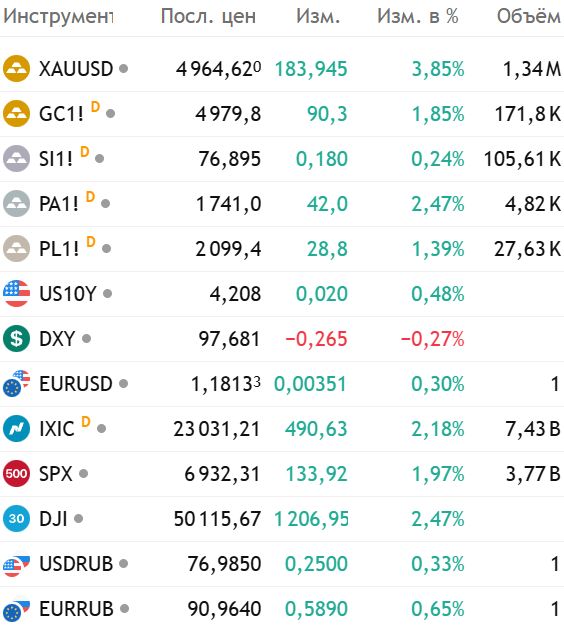

На прошедшей неделе апрельские фьючерсы на #золото на COMEX закрылись на отметке $ 4979,80, подорожав за неделю на $ 235 за унцию, или на 4,97%. Акции золотодобывающих компаний, согласно индексу NYSE Arca Gold Miners Index, завершили неделю ростом на 0,78%. Индекс S&P/TSX Venture Index снизился на 3,27%. Биржевая стоимость золота в пятницу вечером выросла на фоне геополитической неопределённости в отношении переговоров США и Ирана. Аналитики обратили внимание на рост спроса на золото на фоне переговоров США и Ирана в Омане. Драгоценный металл (ДМ) традиционно считается безопасным активом, в связи с этим напряжённость в мировой политике положительно сказывается на его цене.

«Я вижу некоторое увеличение инвестиций в активы-убежища, но следует помнить, что после распродажи в прошлую пятницу сохраняется некоторая осторожность... У нас всё ещё есть опасения по поводу напряжённости в отношениях между Ираном и США", - сказал агентству Reuters старший аналитик рынка в брокерской компании OANDA Кельвин Вонг. Золото показало лучшие результаты среди основных ДМ на прошедшей неделе. Цены отскочили от снижения в пятницу, завершив торги ростом, несмотря на повышение маржинальных требований (#margin_requirement) CME Group, увеличившее маржу фьючерсов на золото COMEX до 9% (См. https://t.me/ru_precious_met/746), что подчёркивает устойчивый инвестиционный спрос.

Как отмечает Оле Хансен (См. также «Критически важные минералы — серебро, палладий и платина: что дальше?», руководитель отдела товарной стратегии Saxo Bank:

Начиная с четверга, 29 января – накануне обвала цен на ДМ – динамика цен на сырьевые товары резко разошлась. Наибольшие потери понесли ДМ. Индекс Bloomberg Commodity Total Return за этот период упал на 5,3%, частично компенсировав, но не нивелировав исключительный старт года, и тем не менее, индекс по-прежнему демонстрирует уверенный рост на 10% с начала года. Такая устойчивость в целом, несмотря на резкость последних событий, подчёркивает, насколько мощным и масштабным было январское ралли и как резко изменились настроения после резкого роста волатильности.

Хотя фундаментальные факторы по-прежнему имеют значение, определяющей чертой прошедшей недели стало напряжение на рынке. Повышенная волатильность привела к увеличению требований к марже, снижению ликвидности и быстрому росту продаж активов, не требующих принятия решения по своему усмотрению. В такой ситуации активы часто продаются не потому, что их перспективы существенно изменились, а потому, что они ликвидны, переполнены или и то, и другое.

Комплекс ДМ послужил классическим примером. Экстремальные колебания цен спровоцировали ускоренное сокращение заёмных средств на фьючерсных рынках, в #ETF и связанных с ними производных инструментах. Массовые ликвидации токенизированных серебряных продуктов напрямую усилили давление продаж на фьючерсные рынки COMEX и физически обеспеченные ETF, усугубив нисходящую динамику.

Рынки опционов также сыграли свою роль. Предшествующий всплеск покупок опционов колл со стороны розничных продавцов опционов оставил продавцов опционов со значительной дельта-позицией. Когда цены резко развернулись и волатильность резко возросла, необходимость корректировки хеджирования усилила давление со стороны продавцов, превратив то, что могло бы быть коррекцией, в каскадную реакцию.

На всех сырьевых рынках и биржах наблюдался рост видимых запасов, что ослабило опасения по поводу дефицита предложения в ближайшем будущем. В Лондоне спотовый рынок остаётся в состоянии контанго, что свидетельствует о снижении срочности приобретения металлов в ближайшее время. В то же время премии на рынках Китая ослабли в преддверии новогодних праздников по лунному календарю, начинающихся 15 февраля, что отражает снижение краткосрочного спроса.

В совокупности эти сигналы указывают на то, что сильный рост цен на металлы опередил краткосрочные фундаментальные факторы, сделав их уязвимыми после ухудшения условий ликвидности. Этот эпизод служит напоминанием о том, что переполненные сделки, даже при наличии позитивных долгосрочных сценариев, могут быстро закрыться, когда позиции становятся чрезмерно завышенными. Цены на #платину пошли по схожему пути, пережив падение примерно на 37% от пика до минимума на фоне низкой ликвидности и концентрированного позиционирования, что ещё раз подчёркивает, как глубина рынка может доминировать над поведением цен во время стрессовых ситуаций.

В перспективе несколько факторов определят, стабилизируется ли недавняя коррекция или углубится. Ключевые макроэкономические данные США, особенно данные по рынку труда и инфляции, будут формировать настроения инвесторов. На товарных рынках признаки снижения волатильности и улучшения условий ликвидности помогут восстановить более упорядоченное ценообразование. С точки зрения спроса на металлы, как промышленные, так и драгоценные, предстоящие новогодние праздники в Китае, во время которых ключевые биржи будут закрыты более недели, могут оказать давление на цены, поскольку трейдеры и спекулянты сократят свои позиции в преддверии ожидаемого сезонного подъёма в начале марта.

В макроэкономическом плане данные по США за прошедшую неделю всё больше указывали на слабость, особенно на рынке труда. Хотя некоторые показатели сектора услуг оставались устойчивыми, серия разочаровывающих отчётов о занятости и рост числа объявлений об увольнениях встревожили инвесторов, что привело к возобновлению снижения склонности к риску на финансовых рынках. Однако последние данные показали, что индексы PMI в производственном секторе и секторе услуг США укрепились и остались выше уровня 50. Показатели выше 50 сигнализируют о расширении, предполагая, что как производственная активность, так и спрос в секторе услуг продолжают расти и поддерживать общую динамику экономики.

Предварительный индекс потребительских настроений Мичиганского университета в феврале вырос до 57,3 с 56,4 в январе, что стало третьим подряд месячным ростом и самым высоким показателем за шесть месяцев. Улучшение было в основном обусловлено ростом доходов домохозяйств со значительными пакетами акций, в то время как ожидания инфляции на год снизились примерно до 3,5%.

Хотя следующая неделя не будет самой насыщенной с точки зрения публикации экономических данных, несколько из них потенциально могут повлиять на рынки. Во вторник рынки получат данные по розничным продажам в США за декабрь. Отложенный отчёт по занятости в несельскохозяйственном секторе США за январь будет опубликован в среду, за ним последуют еженедельные данные по заявкам на пособие по безработице в четверг и данные по продажам существующего жилья в США за январь. Неделя завершится публикацией данных по индексу потребительских цен (CPI) в США за январь в пятницу утром.

Золото

На неделе криптовалютная компания Tether приобрела долю в Gold.com, цифровой платформе для торговли ДМ, на сумму $ 150 млн, чтобы расширить распространение токенизированного золота. Приобретя 12% акций и интегрировав свой токен XAUT, обеспеченный золотом, Tether укрепляет свои позиции в сегменте, где на XAUT приходится более 60% рынка токенизированного золота объёмом $ 5,5 млрд. Партнёрство также позволяет пользователям покупать физическое золото, используя USDT и USAT, напрямую связывая цифровые доллары с реальным золотом.

Центральный банк Китая (PBoC) в январе продлил программу скупки золота на пятнадцатый месяц, как показали данные, опубликованные в субботу. К концу января золотые запасы страны выросли до 74,19 млн тройских унций чистого золота по сравнению с 74,15 млн в предыдущем месяце. Согласно данным PBoC, стоимость золотых резервов Китая на конец января выросла до $ 369,58 млрд по сравнению с $ 319,45 млрд месяцем ранее. PboC приостановил 18-месячную серию покупок золота в мае 2024 года, но возобновил их шесть месяцев спустя.

Однако потребление золота в Китае в 2025 году снизилось второй год подряд, упав на 3,75% до 950 метрических тонн, сообщила государственная Китайская ассоциация золота. Тем не менее, покупки золотых слитков и монет, представляющих собой спрос на золото как на актив-убежище, второй год подряд резко выросли, достигнув 35,14% в 2025 году и составив более половины общего потребления золота.

JP Morgan ожидает, что центральные банки закупят 800 тонн золота в 2026 году, и по-прежнему воодушевлён возобновлением закупок со стороны Бразилии в конце 2025 года, первыми с 2021 года. Бразилия добавила 43 тонны в период с сентября по ноябрь, но по-прежнему владеет лишь около 7% золотых резервов, в то время как Польша, которая закупила примерно 100 тонн в 2025 году, теперь ставит перед собой цель достичь общих золотых резервов в 700 тонн.

Серебро

Серебро показало худшие результаты среди драгоценных металлов на прошедшей неделе. Цены остаются под давлением, поскольку волатильность и ужесточение условий торговли сдерживают спекулятивный спрос, хотя переход CME Group на маржу в процентах несколько ослабил относительное давление на маржу по мере падения цен. Всего за одну неделю серебро пережило историческую коррекцию от пика до минимума на 47%. Высокая волатильность и изменения в рыночной позиции после падения, в результате которого цены на серебро снизились более чем на 30% всего за две торговые сессии, помогли объяснить, почему падение цены на серебро более чем на 9% в четверг значительно превзошло более скромное снижение цены на золото на 1,2%.

«Значительное движение цены на серебро в большей степени связано с позиционированием и волатильностью, чем с какими-либо внезапными изменениями на рынках физических металлов», — сказал Адам Коос, президент и старший финансовый советник Libertas Wealth Management Group. «Волатильность серебра была почти в три раза выше, чем у золота», - заявил Майкл Армбрустер, соучредитель и управляющий партнер брокерской компании Altavest, специализирующейся на фьючерсах. Волатильность серебра, представленная индексом волатильности Cboe Silver ETF, в четверг составляла около 95, в то время как волатильность золота, основанная на индексе волатильности Cboe Gold ETF, составляла около 36.

Однако волатильность не является уникальной для этого года, заявил Аакаш Доши, руководитель глобального отдела стратегии по золоту и металлам в State Street Investment Management. По его словам, если посмотреть на еженедельные данные с 1980-х годов, цены на серебро были значительно более волатильными по сравнению с золотом и индексом S&P 500, в то время как золото за тот же период было менее волатильным, чем акции. По его словам, серебро характеризуется меньшей финансовой ликвидностью и меньшим физическим рынком в долларовом выражении, а также в большей степени обусловлено «проциклическими тенденциями роста и может испытывать более значительные просадки во время скачков волатильности».

Коос из Libertas также отметил, что на рынке серебра задействовано гораздо больше краткосрочных трейдеров, хедж-фондов и игроков, использующих заёмные средства, поэтому, когда цены начинают меняться, их позиции должны быстро корректироваться, что может усугубить колебания цен. Между тем, золото также может использоваться в качестве средства хеджирования ликвидности, но оно скорее является «основным активом портфеля по сравнению с серебром», и рост спроса на золото со стороны центральных банков повышает минимальный уровень цен на золото и снижает волатильность падения цен на этот драгоценный металл, сказал Доши.

По словам Кооса, это объясняется тем, что золото в большей степени находится в собственности ЦБ, институциональных инвесторов и долгосрочных держателей активов, поэтому оно не так сильно реагирует на краткосрочные события. Таким образом, хотя макроэкономическая обстановка может быть одинаковой как для золота, так и для серебра, эти металлы, по словам Кооса, обладают двумя «совершенно разными характерами». Если взглянуть на ситуацию с ДМ в целом, то серебро, возможно, подорожало слишком сильно и слишком быстро, но цены на золото, скорее всего, будут расти, а не падать. После коррекции цен на драгоценные металлы в конце января и начале февраля золото, похоже, нашло поддержку на уровне $ 4500–5000 за унцию, сказал Доши. По его мнению, в течение следующих шести-двенадцати месяцев золото с большей вероятностью поднимется до $ 6000, чем упадёт до $ 4000 за унцию.

По его словам, в краткосрочной перспективе путь может быть непростым, «учитывая недавний всплеск волатильности рынка, снижение рисков и уменьшение задолженности, а также спрос на ликвидность». Между тем, волатильность более заметна на рынке серебра, которое вошло в медвежий рынок после исторического роста в январе, сказал Доши. По его мнению, для белого металла цена, вероятно, опередила фундаментальные факторы, и $ 70-80 «более целесообразны», чем $ 110-120 за унцию, с фундаментальной точки зрения.

JP Morgan отмечает, что с конца декабря цена на серебро составляла около $ 80 за унцию, и определить факторы, способствующие дальнейшему росту, стало сложнее, что заставляет JP Morgan проявлять большую осторожность. Без участия центральных банков в качестве структурных покупателей на спаде, как это происходит с золотом, банк по-прежнему обеспокоен риском более глубокого краткосрочного обвала цен на серебро по сравнению с золотом.

Аналитики Scotiabank утверждают, что основной сценарий роста цен на серебро остаётся в силе, несмотря на недавнюю волатильность, чему способствуют высокий промышленный спрос и ограниченное предложение высококачественной руды. Солнечная энергетика остается ключевым структурным фактором, а целевой показатель Tesla по производству солнечных батарей мощностью 100 гигаватт в США потенциально может значительно увеличить спрос на серебро.

Илон Маск недавно заявил, что потенциал солнечной энергии недооценён. В настоящее время США производят три гигаватта солнечных батарей в год, но Tesla стремится достичь 100 гигаватт в год, чтобы удовлетворить растущие потребности в энергии на Земле и в космосе. Для производства одного гигаватта солнечных панелей требуется около 15 тонн, или 482 тыс. унций, серебра, что означает, что для 100 гигаватт потребуется примерно 48,2 млн унций нового серебра, что обеспечит высокий спрос на этот металл.

Китай продолжает значительно опережать США по развитию мощностей электроэнергетики, наращивая их за последние годы больше, чем США за всю историю. Это создает потенциальное структурное преимущество в энергетической сфере в глобальной гонке за лидерство в области искусственного интеллекта и повышает риск возникновения проблем с электроснабжением для американских центров обработки данных, как подчеркнули Илон Маск и Дженсен Хуанг.

Датский ювелирный дом Pandora A/S планирует перевести примерно половину своего производства с серебряных украшений на платиновые, поскольку рост цен на серебро оказывает давление на маржу. Учитывая ежегодные закупки Pandora более 300 тонн серебра, этот шаг может сократить спрос на серебро примерно на 150 тонн, хотя это предложение может быть поглощено спросом на солнечную энергию.

Резюме

Cтарший аналитик Kitco Джим Уайкофф заявил, что рост индекса доллара (DXY) за последние пару недель ослабил бычий настрой в отношении золота и серебра. «Уверенный отскок американских фондовых индексов также отвлекает часть покупательского интереса от защитных металлов», — сказал он. «С технической точки зрения, динамика цен на апрельские фьючерсы на золото на прошедшей неделе сформировала крупный медвежий «ключевой разворот» вниз на дневном графике, что является одним из признаков того, что рынок достиг своего пика, — отметил Уайкофф. - Следующая цель быков — закрытие выше сильного сопротивления на уровне $ 5250,00. Следующая краткосрочная цель медведей — опустить цены на фьючерсы ниже сильной технической поддержки на уровне минимума этой недели в $ 4423,20. Первое сопротивление находится на уровне $ 5000,00, а затем на максимуме четверга в $ 5045,00. Первая поддержка находится на уровне $ 4800,00, а затем на минимуме ночи в $ 4670,00».

Недавняя коррекция золота на 14% уже превышает средний показатель снижения на 8%, наблюдаемый во время бычьих рынков за последние 50 лет. По данным RBC, более сильная коррекция на два или три стандартных отклонения будет означать снижение примерно на 18%, или до $ 4441, и на 22%, или до $ 4208 за унцию, соответственно. А, возможно, и ниже. Продолжится ли коррекция вниз цен на золото и другие ДМ на следующей неделе и далее — ещё тот вопрос. «Фактор Трампа», часто нивелирующий потуги регуляторов сократить волатильность на биржах повышением маржи для трейдеров, оставляет вопрос неопределённости открытым. Удачи!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба