14 февраля 2025 | Новатэк Инвестовизация

О компании.

НОВАТЭК - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

По последним раскрытым данным, Леониду Михельсону принадлежало около 24,7% акций, Геннадию Тимченко 23,5%, TotalEnergies 19,4% и Газпрому 9,99%.

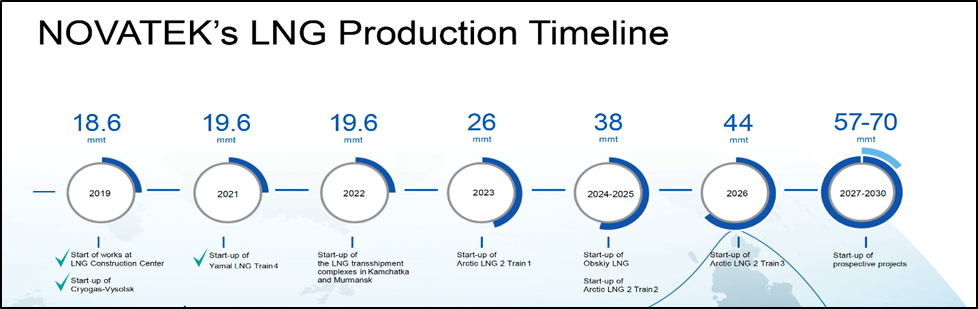

У компании несколько крупных дочек и совместных предприятий. Среди них выделяются «ЯМАЛ СПГ» с долей владения 50% и «АРТИК СПГ 2» с долей 60%. Это ключевые проекты по производству сжиженного природного газа. «ЯМАЛ СПГ» – действующий проект, способный производить более 20 млн тонн СПГ. «АРТИК СПГ 2» - это строящейся проект. Он подразумевает сооружение 3 линий с производительностью 6,6 млн тонн в год каждая. На данный момент первая линия запущена. Вторая линия, скорей всего, была доставлена в августе 2024 года. Но из-за санкций информации о запуске нет. Третья линия отложена.

Также из-за нехватки танкеров ледового класса, есть проблемы с отгрузками. В частности, ожидается, что судостроительный завод «Звезда» построит 15 танкеров. Но сдачу судов и их использование затрудняют санкции США. И вообще Госдеп заявлял, что намеревается прекратить существование этого проекта.

Текущая цена акций

С конца 2023 года началось затяжное падения, в рамках которого акции упали в два раза. Но с декабря 2024 года на рынке начался отскок, и акции Новатэка не стали исключением. Рост за это время превышает 60%.

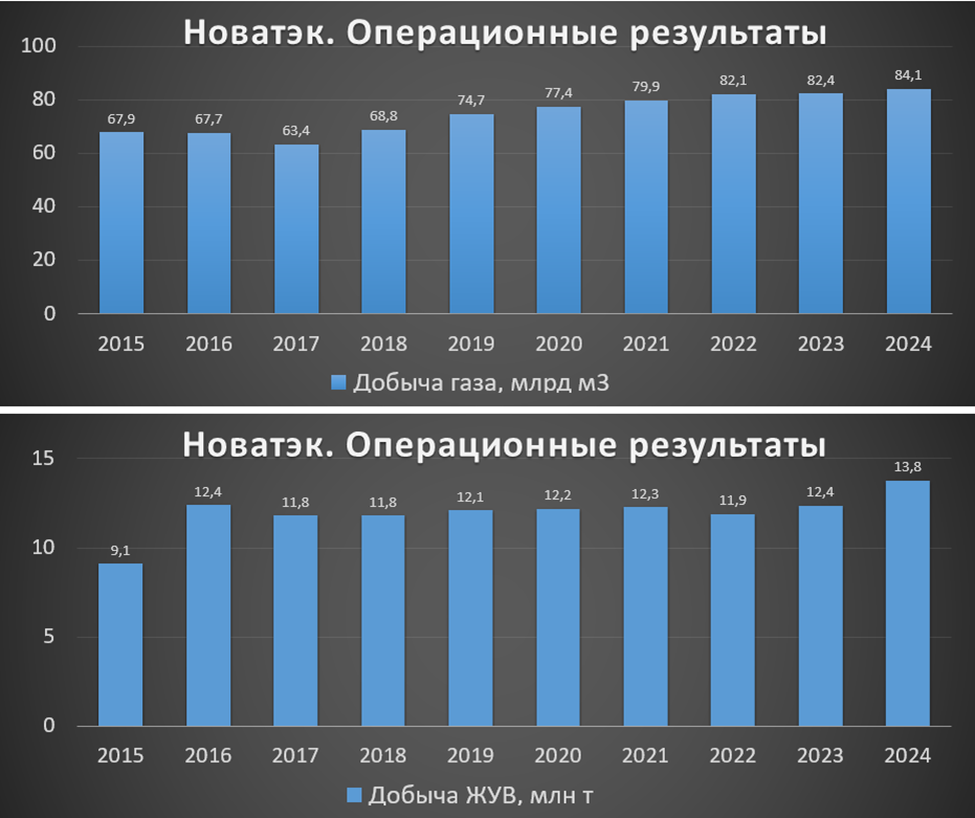

Операционные результаты

Добыча газа выросла на 2% год к году, добыча жидких углеводородов на 11,5%. Общая добыча углеводородов показала рост 3%.

Добыча газа растет седьмой год подряд. Правда, из-за санкций и ограничений, за последние пару лет темпы существенно снизились.

В части добычи жидких углеводородов, заметен неплохой рост за последние два года.

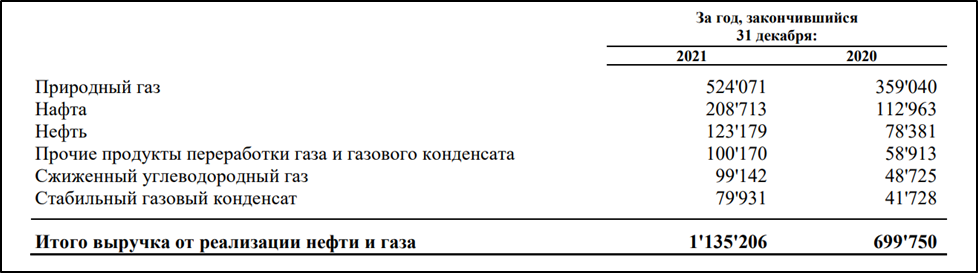

В последних отчетах Новатэк не раскрывает структуру выручки. Но есть данные за 2021 год.

46% выручки приходилось на реализацию газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20%. Вообще на экспорт отправляется около 13% от добытого газа.

Цены на мировых рынках

Цены на газ в Европе в прошлом году демонстрировали растущую динамику. Но в среднем цена была на уровне 2023 года. Примерно аналогичная ситуация и на рынках Азии.

Но как мы видели, большую часть газа компания реализует в России, где внутренние цены значительно ниже и устанавливаются правительством. Но при этом регулярно индексируются. В середине прошлогогода цены на газ выросли на 11,2%. А в июле 2025 года их проиндексируют на 10,3%.

Кроме газа Новатэк реализует и жидкие углеводороды. Плюс компания в долгосрочных СПГ-контрактах ориентируется на привязку к цене на BRENT. Поэтому, важно следить и за ней. В прошлом году средняя цена BRENT примерно соответствовала ценам 2023 года. Текущая цена - средняя цена за последние 15 лет.

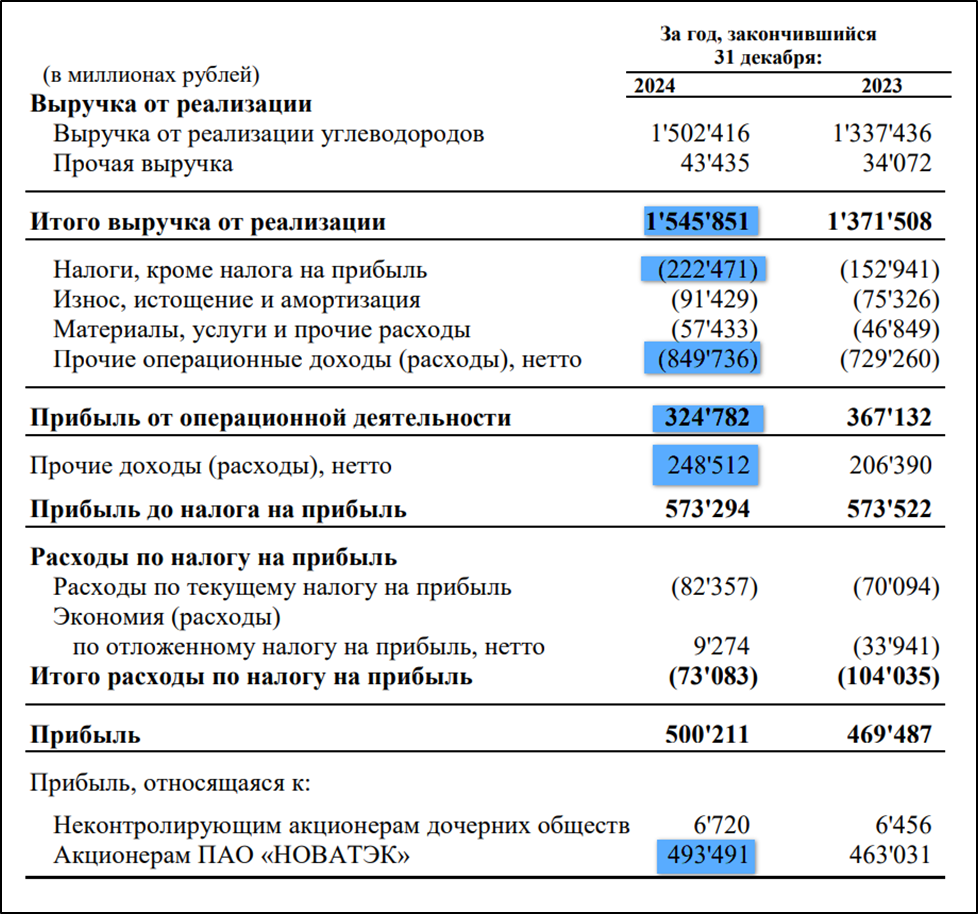

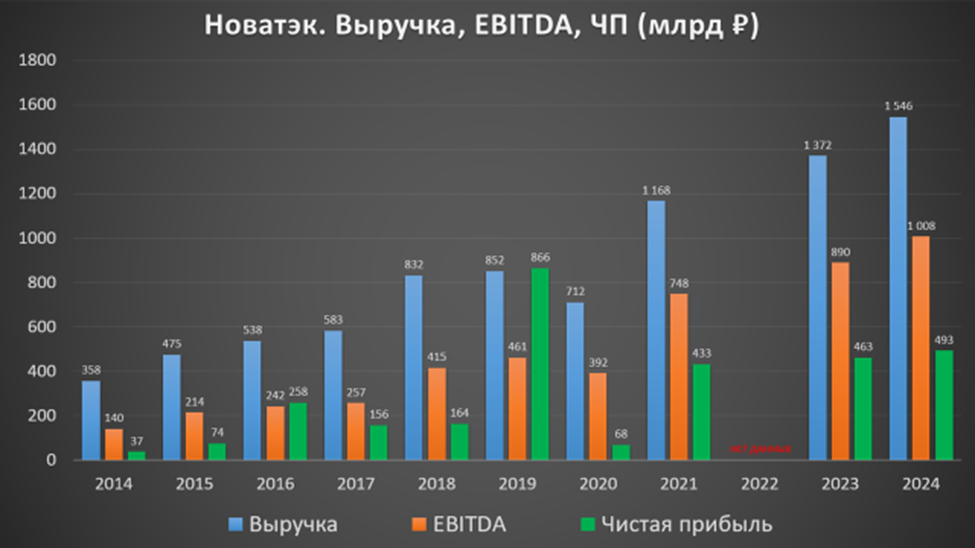

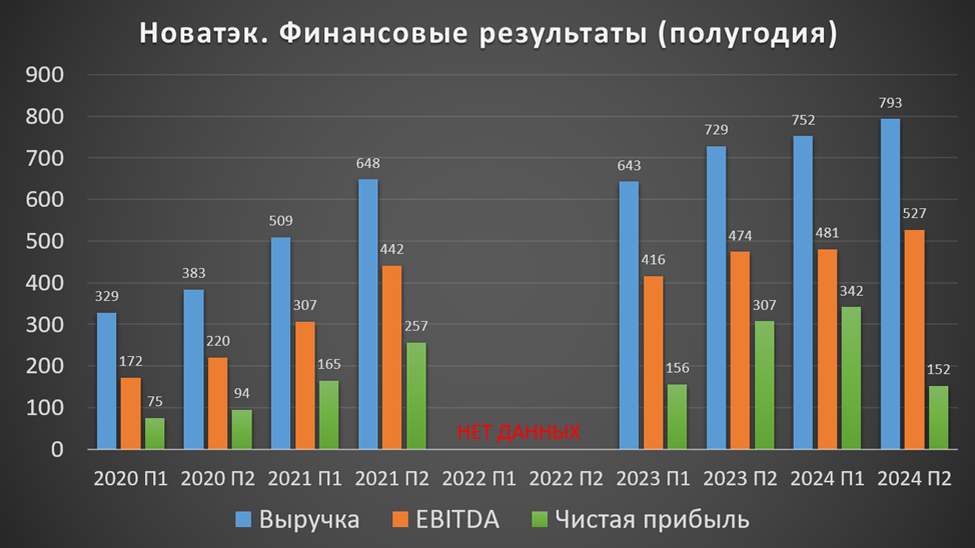

Финансовые результаты

Результаты за 2024 год:

Выручка 1546 млрд (+13%);

Операционные расходы 1176 млрд (+11%);

Операционная прибыль 325 млрд (-11% г/г);

Прочие доходы 248 млрд (+20%);

Чистая прибыль (ЧП) 493,5 млрд (+7%);

ЧП скорр 553,4 млрд (+4,5%).

Выручка выросла благодаря росту продаж и девальвации рубля. Увеличение расходов в основном обусловлено ростом налогов и прочих операционных расходов, состав которых не раскрывается. Таким образом, операционная прибыль снизилась на 11%. Но благодаря прочим доходам (в состав которых входят финансовые доходы и прибыль от совместных предприятий, таких как «ЯМАЛ СПГ» и «АРКТИК СПГ-2»), ЧП выросла на 7%. А чистая прибыль, скорректированная на курсовые разницы, увеличилась на 4,5% г/г.

Итоговые результаты 2024 года самые сильные за всё время, за исключением 2019 года, когда была показана аномальная чистая прибыль, полученная в основном за счет продажи за 675 млрд 40% доли проекта «АРКТИК СПГ-2» зарубежным инвесторам.

ЧП во втором полугодии 2024 года оказалась самой низкой за последние 4 года. Основные причины: рост операционных расходов и снижение доли прибыли от совместных предприятий.

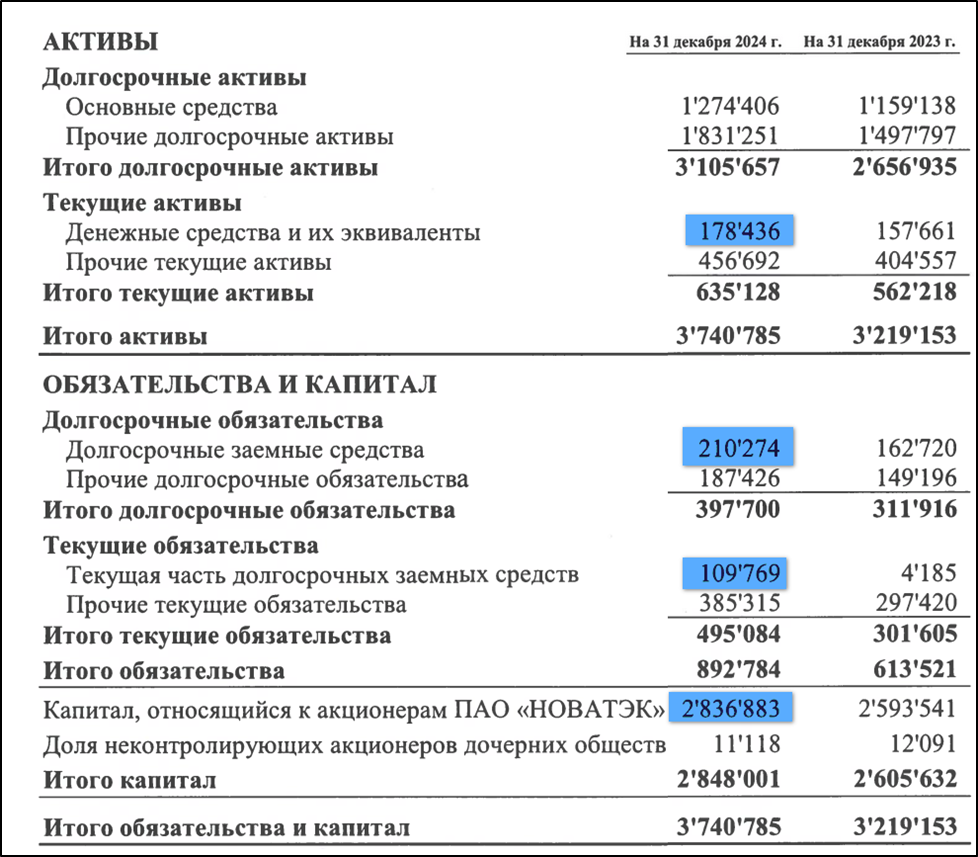

Баланс

Капитал 2,83 трлн (+9% г/г).

Денежные средства 178 млрд (+12% г/г).

Суммарные кредиты и займы 320 млрд (+2х г/г).

Таким образом, чистый долг 142 млрд. Рост в 15 раз за год. Самое высокое значение за 8 лет. Правда, ND/EBITDA = 0,1. Что говорит об отличной финансовой устойчивости.

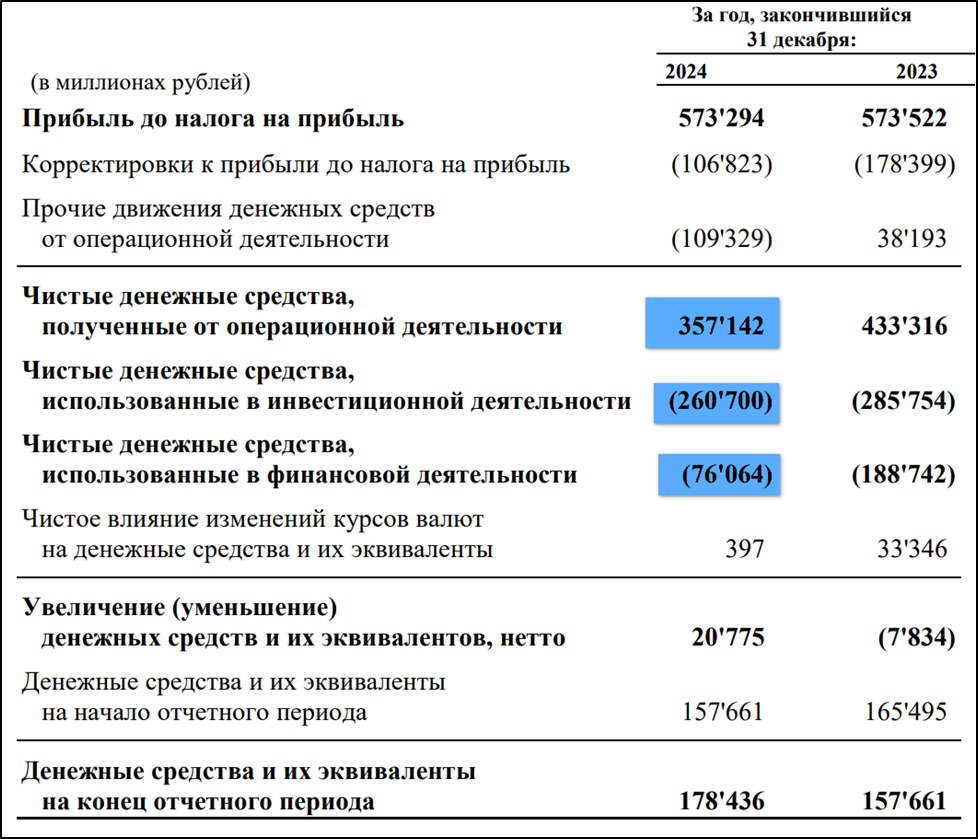

Денежные потоки

Денежные потоки за 2024 год:

операционная деятельность 357 млрд (-18% г/г).

инвестиционная деятельность -260 млрд (-9% г/г). Кап затраты 193 млрд (-14% г/г).

финансовая деятельность -76 млрд (-2,5х г/г).

В итоге, свободный денежный поток, или разница между операционным потоком и капитальными затратами, составил 164 млрд (-22% г/г).

Дивиденды

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

В 2024 году была выплата за первое полугодие в размере 35,5₽. Доходность к текущей цене 3%.

За второе полугодие дивиденды могут быть в районе 46,5₽. С доходностью около 4%.

Перспективы

Текущая точка роста – это проект «АРКТИК СПГ 2». Мощностью 20 млн тонн. Запуск на полную мощность увеличит производство СПГ Группой на 70%. Но из-за санкций, у компании пока нет подходящих танкеров. Возможно, как-то помогает теневой флот.

Плюс есть и другие перспективные СПГ проекты до 2030 года, которые могут обеспечить дополнительный рост в 1,5 раза. В частности, планируется построить «Мурманский СПГ» мощностью 20,4 млн тонн.

Риски

Санкции. США крайне агресивно настроены против «Арктик СПГ 2». Также в 14 пакете санкций был введён запрет на перевалку российского СПГ в портах стран ЕС. Пока до конца не понятно, насколько это скажется на бизнесе компании.

Налоги и пошлины. На 2024-2025г. был повышен налог на прибыль для экспортеров СПГ с 20% до 34%. В условиях текущего дефицита бюджета не исключены и дальнейшие ужесточения.

Аварии и теракты. 21.01.24 в результате внешнего воздействия произошел пожар в терминале Новатэка в порту Усть-Луга. На полное решение проблемы ушёл месяц.

Риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Снижение цен на углеводороды.

Укрепление рубля.

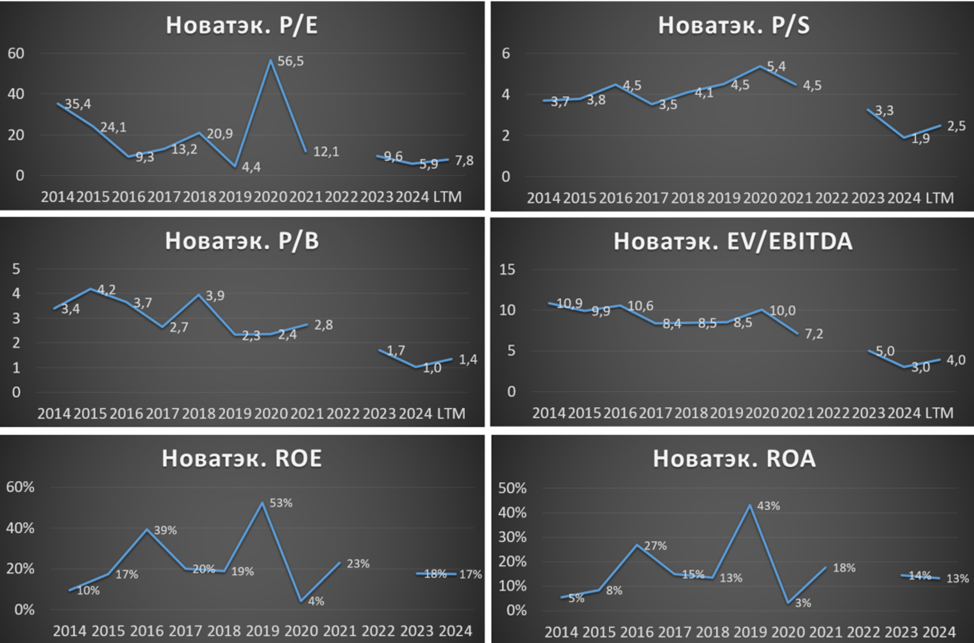

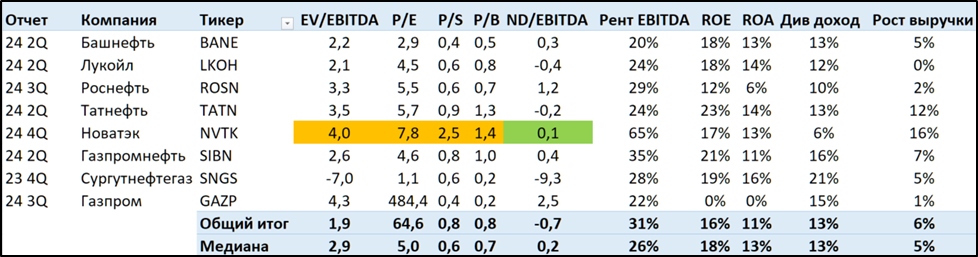

Мультипликаторы

Мультипликаторы ниже средних исторических:

Капитализация 3,8 трлн ₽ (цена акции = 1286₽);

EV/EBITDA = 4;

P/E = 7,8; P/S = 2,5; P/B = 1,4;

Рентаб. EBITDA 65%; ROE = 17%; ROA = 13%.

Относительно других компаний нефтегазового сектора, Новатэк оценен дороже, правда, это наиболее эффективная компания. Плюс всё-таки есть надежды, что компания будет расти и дальше.

Выводы

Новатэк - это одна из крупнейших нефтегазовых компаний в мире.

Добыча газа +2% за год. И на 11% выросла добыча жидких углеводородов. Мировые цены на нефть и газ в среднем соответствовали прошлогодним. Финансовые результаты лучше год к году. Правда, чистая прибыль во втором полугодии в 2 раза ниже относительно первого. Финансовое положение устойчивое. Свободный денежный поток снизился на 22%. Дивиденды не высокие.

Текущие перспективы связаны с проектами «АРКТИК СПГ 2» и «Мурманский СПГ». Плюс есть другие перспективные проекты. Но серьезной проблемой являются санкции. Также есть ряд прочих рисков, связанных с налоговыми ужесточениями, авариями, перепроизводством СПГ и снижением цен на углеводороды.

Мультипликаторы низкие относительно истории, но выше средних по отрасли. Расчетная средневзвешенная цена акции 1250 рублей.

Мои сделки

На текущий момент доля Новатэка более 6% от моего портфеля акций. Позиция плюсует на 40%. Не считая полученных дивидендов

НОВАТЭК - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

По последним раскрытым данным, Леониду Михельсону принадлежало около 24,7% акций, Геннадию Тимченко 23,5%, TotalEnergies 19,4% и Газпрому 9,99%.

У компании несколько крупных дочек и совместных предприятий. Среди них выделяются «ЯМАЛ СПГ» с долей владения 50% и «АРТИК СПГ 2» с долей 60%. Это ключевые проекты по производству сжиженного природного газа. «ЯМАЛ СПГ» – действующий проект, способный производить более 20 млн тонн СПГ. «АРТИК СПГ 2» - это строящейся проект. Он подразумевает сооружение 3 линий с производительностью 6,6 млн тонн в год каждая. На данный момент первая линия запущена. Вторая линия, скорей всего, была доставлена в августе 2024 года. Но из-за санкций информации о запуске нет. Третья линия отложена.

Также из-за нехватки танкеров ледового класса, есть проблемы с отгрузками. В частности, ожидается, что судостроительный завод «Звезда» построит 15 танкеров. Но сдачу судов и их использование затрудняют санкции США. И вообще Госдеп заявлял, что намеревается прекратить существование этого проекта.

Текущая цена акций

С конца 2023 года началось затяжное падения, в рамках которого акции упали в два раза. Но с декабря 2024 года на рынке начался отскок, и акции Новатэка не стали исключением. Рост за это время превышает 60%.

Операционные результаты

Добыча газа выросла на 2% год к году, добыча жидких углеводородов на 11,5%. Общая добыча углеводородов показала рост 3%.

Добыча газа растет седьмой год подряд. Правда, из-за санкций и ограничений, за последние пару лет темпы существенно снизились.

В части добычи жидких углеводородов, заметен неплохой рост за последние два года.

В последних отчетах Новатэк не раскрывает структуру выручки. Но есть данные за 2021 год.

46% выручки приходилось на реализацию газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20%. Вообще на экспорт отправляется около 13% от добытого газа.

Цены на мировых рынках

Цены на газ в Европе в прошлом году демонстрировали растущую динамику. Но в среднем цена была на уровне 2023 года. Примерно аналогичная ситуация и на рынках Азии.

Но как мы видели, большую часть газа компания реализует в России, где внутренние цены значительно ниже и устанавливаются правительством. Но при этом регулярно индексируются. В середине прошлогогода цены на газ выросли на 11,2%. А в июле 2025 года их проиндексируют на 10,3%.

Кроме газа Новатэк реализует и жидкие углеводороды. Плюс компания в долгосрочных СПГ-контрактах ориентируется на привязку к цене на BRENT. Поэтому, важно следить и за ней. В прошлом году средняя цена BRENT примерно соответствовала ценам 2023 года. Текущая цена - средняя цена за последние 15 лет.

Финансовые результаты

Результаты за 2024 год:

Выручка 1546 млрд (+13%);

Операционные расходы 1176 млрд (+11%);

Операционная прибыль 325 млрд (-11% г/г);

Прочие доходы 248 млрд (+20%);

Чистая прибыль (ЧП) 493,5 млрд (+7%);

ЧП скорр 553,4 млрд (+4,5%).

Выручка выросла благодаря росту продаж и девальвации рубля. Увеличение расходов в основном обусловлено ростом налогов и прочих операционных расходов, состав которых не раскрывается. Таким образом, операционная прибыль снизилась на 11%. Но благодаря прочим доходам (в состав которых входят финансовые доходы и прибыль от совместных предприятий, таких как «ЯМАЛ СПГ» и «АРКТИК СПГ-2»), ЧП выросла на 7%. А чистая прибыль, скорректированная на курсовые разницы, увеличилась на 4,5% г/г.

Итоговые результаты 2024 года самые сильные за всё время, за исключением 2019 года, когда была показана аномальная чистая прибыль, полученная в основном за счет продажи за 675 млрд 40% доли проекта «АРКТИК СПГ-2» зарубежным инвесторам.

ЧП во втором полугодии 2024 года оказалась самой низкой за последние 4 года. Основные причины: рост операционных расходов и снижение доли прибыли от совместных предприятий.

Баланс

Капитал 2,83 трлн (+9% г/г).

Денежные средства 178 млрд (+12% г/г).

Суммарные кредиты и займы 320 млрд (+2х г/г).

Таким образом, чистый долг 142 млрд. Рост в 15 раз за год. Самое высокое значение за 8 лет. Правда, ND/EBITDA = 0,1. Что говорит об отличной финансовой устойчивости.

Денежные потоки

Денежные потоки за 2024 год:

операционная деятельность 357 млрд (-18% г/г).

инвестиционная деятельность -260 млрд (-9% г/г). Кап затраты 193 млрд (-14% г/г).

финансовая деятельность -76 млрд (-2,5х г/г).

В итоге, свободный денежный поток, или разница между операционным потоком и капитальными затратами, составил 164 млрд (-22% г/г).

Дивиденды

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

В 2024 году была выплата за первое полугодие в размере 35,5₽. Доходность к текущей цене 3%.

За второе полугодие дивиденды могут быть в районе 46,5₽. С доходностью около 4%.

Перспективы

Текущая точка роста – это проект «АРКТИК СПГ 2». Мощностью 20 млн тонн. Запуск на полную мощность увеличит производство СПГ Группой на 70%. Но из-за санкций, у компании пока нет подходящих танкеров. Возможно, как-то помогает теневой флот.

Плюс есть и другие перспективные СПГ проекты до 2030 года, которые могут обеспечить дополнительный рост в 1,5 раза. В частности, планируется построить «Мурманский СПГ» мощностью 20,4 млн тонн.

Риски

Санкции. США крайне агресивно настроены против «Арктик СПГ 2». Также в 14 пакете санкций был введён запрет на перевалку российского СПГ в портах стран ЕС. Пока до конца не понятно, насколько это скажется на бизнесе компании.

Налоги и пошлины. На 2024-2025г. был повышен налог на прибыль для экспортеров СПГ с 20% до 34%. В условиях текущего дефицита бюджета не исключены и дальнейшие ужесточения.

Аварии и теракты. 21.01.24 в результате внешнего воздействия произошел пожар в терминале Новатэка в порту Усть-Луга. На полное решение проблемы ушёл месяц.

Риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Снижение цен на углеводороды.

Укрепление рубля.

Мультипликаторы

Мультипликаторы ниже средних исторических:

Капитализация 3,8 трлн ₽ (цена акции = 1286₽);

EV/EBITDA = 4;

P/E = 7,8; P/S = 2,5; P/B = 1,4;

Рентаб. EBITDA 65%; ROE = 17%; ROA = 13%.

Относительно других компаний нефтегазового сектора, Новатэк оценен дороже, правда, это наиболее эффективная компания. Плюс всё-таки есть надежды, что компания будет расти и дальше.

Выводы

Новатэк - это одна из крупнейших нефтегазовых компаний в мире.

Добыча газа +2% за год. И на 11% выросла добыча жидких углеводородов. Мировые цены на нефть и газ в среднем соответствовали прошлогодним. Финансовые результаты лучше год к году. Правда, чистая прибыль во втором полугодии в 2 раза ниже относительно первого. Финансовое положение устойчивое. Свободный денежный поток снизился на 22%. Дивиденды не высокие.

Текущие перспективы связаны с проектами «АРКТИК СПГ 2» и «Мурманский СПГ». Плюс есть другие перспективные проекты. Но серьезной проблемой являются санкции. Также есть ряд прочих рисков, связанных с налоговыми ужесточениями, авариями, перепроизводством СПГ и снижением цен на углеводороды.

Мультипликаторы низкие относительно истории, но выше средних по отрасли. Расчетная средневзвешенная цена акции 1250 рублей.

Мои сделки

На текущий момент доля Новатэка более 6% от моего портфеля акций. Позиция плюсует на 40%. Не считая полученных дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба