21 февраля 2025 Финам Дудченко Николай

За полный январь цена на энергетический уголь опустилась на 5,4%. В феврале снижение было продолжено. С начала февраля цена снижается ещё на 12,7% — это сильнейшее месячное падение с января 2024 г. В настоящее время цена тестирует отметку $103,5/т – уровни мая 2021 г.

Изменение цены на Австралийский уголь

Причины снижения цены эксперты видят в слабом спросе и росте потребления газа.

Kpler посчитал, что импорт угля в Китай сократился, особенно в части импорта морским путём. В январе импорт угля морским путём составил порядка 28 млн. т., что на 26% меньше декабрьского показателя и на 9% меньше аналогичного периода годом ранее. Ключевыми факторами снижения цифр по импорту эксперты видят следующие:

Сезонность, поскольку в январе и феврале спрос снижается из-за заканчивающегося отопительного сезона.

Рост внутреннего производства. Отмечается, что внутреннее производство угля в Китае резко выросло в конце 2024 г. Мы уже писали, что Китайская ассоциация транспортировки и дистрибуции угля уже заявила о том, что добыча в 2025 г. может вырасти ещё на 1,5%. (годовой объем производства в 2024 г. вырос на 1,3% до 4,76 млрд т.)

Снижение внутренних цен в результате роста добычи угля. Эксперты фиксируют одни из самых низких цен на внутреннем рынке с апреля 2021 года. Как следствие снижение внутренних цен в Китае может воздействовать и на весь рынок в целом.

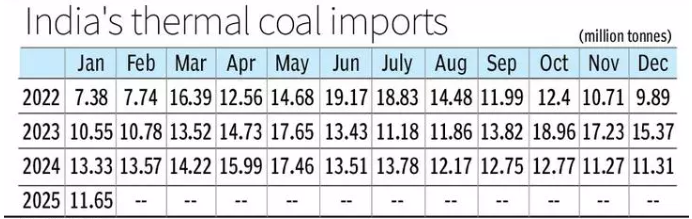

По данным Министерства угля Индии в январе импорт энергетического угля Индией сократился в годовом выражении из-за роста внутреннего производства, а также по причине сокращения спроса на электроэнергию.

Согласно данным Kpler импорт в январе составил 11,65 млн. т., что на 12,6% меньше, чем за аналогичный период годом ранее (в месячном выражении импорт угля вырос).

Импорт угля Индией

Argus посчитал, что за 2024 г. Индия увеличила производство угля на 7% (1,04 млрд. т.).

Эксперты также обратили внимание, что ставки морского фрахта угля из портов России в Индию, Китай и Южную Корею довольно ощутимо снизились на фоне падения спроса. В частности, стоимость перевозки угля в Индию опустилась на 10% в западную и на 11% в восточную часть страны.

Центр ценовых индексов (ЦЦИ) тем временем посчитал, что поставки российского угля в Индию в прошлом году составили 25 млн. т., что на 37% ниже 2023 г. В то же время определенным «светом в конце туннеля» стали данные об импорте Индией российского металлургического угля. Во-первых, BigMint сообщил, что за январь 2025 г. импорт коксующегося угля из РФ составил 1,1 млн. т., а это в 5 раз больше аналогичного показателя годом ранее. Во-вторых, тот же ЦЦИ заявил о том, что стоимость российского угля выросла - цифры составили $120-131/т, что выше, чем цена за аналогичный уголь, поставляемый в Китай. Однако же, говорить о том, что проблемы с экспортом угля из РФ в Индию решены, на наш взгляд, всё же рано. Причины те же самые: низкие цены на мировых рынках, логистика и тарифы.

Что касается тарифов, то тут в фокусе внимания оказался оператор порта в Тамани ОТЭКО, который снизил базовую ставку за перевалку до $17,1/т. и предложил дополнительные скидки к базовой ставке, в зависимости от объемов перевалки. Минимальная скидка составляет 2%, а максимальная достигает в настоящее время 20% (около $13,7/т). Между тем, в I-II кв. прошлого года отдельные представители угольных компаний называли оптимальный для себя диапазон $12-15 за тонну угля. На тот момент цена угля была выше текущих уровней, соответственно, получается, что сейчас даже с учётом предлагаемых скидок, это всё ещё может не выглядеть для угольщиков очень привлекательно.

Тем не менее, Институт энергетики и финансов обратил внимание на рост отгрузок в адрес Тамани, где в январе отгрузки составили 2,1 млн. т. Однако причиной называются разгрузка РЖД от порожняка и низкий сезон по другим грузам и пассажирам. Следовательно, фактор скорее временный, нежели трендовый.

Что касается общей ситуации с логистическими затратами, то они остаются для российских угольных компаний главной проблемой. По разным оценкам в котировке российского угля от 70% до 85% занимают именно логистические затраты.

Возвращаясь к ситуации с мировыми ценами на уголь, учитывая то, что снижение цен носит в определенной степени сезонный характер, можно ожидать, что через какое-то время мы сможем увидеть отскок и рост цены. Между тем, мы не считаем, что в ближайшей перспективе возможен выход цены на уголь на траекторию роста, предпосылки к этому отсутствуют.

Технически уровень поддержки сейчас находится в кластере $70-80/т. Т.е., если снижение продолжится, то цена может протестировать именно эти отметки.

Изменение цены на Австралийский уголь

Причины снижения цены эксперты видят в слабом спросе и росте потребления газа.

Kpler посчитал, что импорт угля в Китай сократился, особенно в части импорта морским путём. В январе импорт угля морским путём составил порядка 28 млн. т., что на 26% меньше декабрьского показателя и на 9% меньше аналогичного периода годом ранее. Ключевыми факторами снижения цифр по импорту эксперты видят следующие:

Сезонность, поскольку в январе и феврале спрос снижается из-за заканчивающегося отопительного сезона.

Рост внутреннего производства. Отмечается, что внутреннее производство угля в Китае резко выросло в конце 2024 г. Мы уже писали, что Китайская ассоциация транспортировки и дистрибуции угля уже заявила о том, что добыча в 2025 г. может вырасти ещё на 1,5%. (годовой объем производства в 2024 г. вырос на 1,3% до 4,76 млрд т.)

Снижение внутренних цен в результате роста добычи угля. Эксперты фиксируют одни из самых низких цен на внутреннем рынке с апреля 2021 года. Как следствие снижение внутренних цен в Китае может воздействовать и на весь рынок в целом.

По данным Министерства угля Индии в январе импорт энергетического угля Индией сократился в годовом выражении из-за роста внутреннего производства, а также по причине сокращения спроса на электроэнергию.

Согласно данным Kpler импорт в январе составил 11,65 млн. т., что на 12,6% меньше, чем за аналогичный период годом ранее (в месячном выражении импорт угля вырос).

Импорт угля Индией

Argus посчитал, что за 2024 г. Индия увеличила производство угля на 7% (1,04 млрд. т.).

Эксперты также обратили внимание, что ставки морского фрахта угля из портов России в Индию, Китай и Южную Корею довольно ощутимо снизились на фоне падения спроса. В частности, стоимость перевозки угля в Индию опустилась на 10% в западную и на 11% в восточную часть страны.

Центр ценовых индексов (ЦЦИ) тем временем посчитал, что поставки российского угля в Индию в прошлом году составили 25 млн. т., что на 37% ниже 2023 г. В то же время определенным «светом в конце туннеля» стали данные об импорте Индией российского металлургического угля. Во-первых, BigMint сообщил, что за январь 2025 г. импорт коксующегося угля из РФ составил 1,1 млн. т., а это в 5 раз больше аналогичного показателя годом ранее. Во-вторых, тот же ЦЦИ заявил о том, что стоимость российского угля выросла - цифры составили $120-131/т, что выше, чем цена за аналогичный уголь, поставляемый в Китай. Однако же, говорить о том, что проблемы с экспортом угля из РФ в Индию решены, на наш взгляд, всё же рано. Причины те же самые: низкие цены на мировых рынках, логистика и тарифы.

Что касается тарифов, то тут в фокусе внимания оказался оператор порта в Тамани ОТЭКО, который снизил базовую ставку за перевалку до $17,1/т. и предложил дополнительные скидки к базовой ставке, в зависимости от объемов перевалки. Минимальная скидка составляет 2%, а максимальная достигает в настоящее время 20% (около $13,7/т). Между тем, в I-II кв. прошлого года отдельные представители угольных компаний называли оптимальный для себя диапазон $12-15 за тонну угля. На тот момент цена угля была выше текущих уровней, соответственно, получается, что сейчас даже с учётом предлагаемых скидок, это всё ещё может не выглядеть для угольщиков очень привлекательно.

Тем не менее, Институт энергетики и финансов обратил внимание на рост отгрузок в адрес Тамани, где в январе отгрузки составили 2,1 млн. т. Однако причиной называются разгрузка РЖД от порожняка и низкий сезон по другим грузам и пассажирам. Следовательно, фактор скорее временный, нежели трендовый.

Что касается общей ситуации с логистическими затратами, то они остаются для российских угольных компаний главной проблемой. По разным оценкам в котировке российского угля от 70% до 85% занимают именно логистические затраты.

Возвращаясь к ситуации с мировыми ценами на уголь, учитывая то, что снижение цен носит в определенной степени сезонный характер, можно ожидать, что через какое-то время мы сможем увидеть отскок и рост цены. Между тем, мы не считаем, что в ближайшей перспективе возможен выход цены на уголь на траекторию роста, предпосылки к этому отсутствуют.

Технически уровень поддержки сейчас находится в кластере $70-80/т. Т.е., если снижение продолжится, то цена может протестировать именно эти отметки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба