26 февраля 2025 Финам

Аналитики «Финама» подготовили стратегию по потребительскому сектору, в которой представили прогнозы и рекомендации.

Текущие тенденции в секторе

В IV квартале 2024 года потребительская активность в США оставалась стабильной, однако в начале 2025 года потребительские настроения стали ухудшаться из-за высокой неопределенности, связанной с влиянием внешнеторговой политики Дональда Трампа на цены в магазинах. Не меньшие опасения выражает и бизнес, который может столкнуться с давлением на рентабельность из-за удорожания сырья и компонентов. Вводимые меры ударят прежде всего по тем компаниям, которые закупают импортную продукцию или производят товары в США из импортных материалов. Пострадать могут производители авто, бытовой техники и электроники и непродуктовые ритейлеры.

Американский фондовый рынок остается дорогим, что ограничивает потенциал роста акций потребительского сектора. Компании базового спроса сохраняют устойчивость, но потенциал роста ETF XLP ограничен (~4%). Акции Amazon, Walmart и Costco, которые продолжают демонстрировать сильные результаты, выглядят переоцененными после бурного роста, бумаги ETF IYC также торгуются выше справедливой оценки.

В России потребительский сектор продолжал расти в IV квартале 2024 года, но темпы роста розницы замедляются, и в первой половине 2025 года доходы населения растут, но ускорение инфляции снижает их реальный эффект. Высокие инфляционные ожидания стимулируют потребление, особенно дискреционных товаров, от чего в первую очередь выигрывают непродуктовые ритейлеры. Несмотря на высокую инфляцию, цены на некоторые продукты, такие как мясо, птица, сахар и другие растут довольно медленно, что негативно влияет на рентабельность «Черкизово» и «Русагро».

Российский рынок сильно отскочил в IV квартале 2024 года и в начале 2025 года рост продолжился, что привело к значительному удорожанию большинства бумаг потребительского сектора. Среди идей с высокой потенциальной доходностью мы выделяем покупку акций X5 благодаря сильным результатам и высоким дивидендам, а также бумаги «Инарктики». Потенциал роста других акций выглядит ограниченным. Отдельно выделим «Магнит» и «Черкизово», обе компании обладают повышенной долговой нагрузкой, что в условиях жесткой ДКП может привести к общей слабости их котировок.

В Китае потребительский сектор остается слабым из-за низких потребительских настроений и экономической неопределенности. Розничные продажи в декабре выросли на 3,7% (г/г), а инфляция в январе ускорилась до рекордных 0,5% (м/м). Несмотря на неплохие данные, потребление все еще остается подавленным, и значительных улучшений в секторе в ближайшее время ждать не стоит.

Фондовый рынок материкового Китая топчется на месте, когда гонконгские акции демонстрируют повышательную динамику благодаря технологическому сектору, связанному с ИИ. Также значительный рост последние месяцы наблюдался в акциях производителей электрокаров. На китайском рынке высоким потенциалом роста обладают только акции WH Group. C учетом дивидендов их доходность на горизонте года может составить 21%.

Наши текущие рейтинги по акциям потребительского сектора

США

В IV квартале 2024 года активность потребителей в США, судя по макроданным, продолжила расти, однако все еще оставалась в некоторой степени подавленной, и темпы роста замедлились. В IV квартале индекс расходов на личное потребление и розничные продажи увеличились, однако индексы доверия потребителей от университета Мичигана и Conference Board (CB) снизились на фоне высокой неопределенности, связанной с внешнеторговой политикой Дональда Трампа.

В январе индекс потребительского доверия от CB снизился до 104,1 с 109,5 в декабре. В этот период индекс оценки текущей ситуации упал на 9,7 пункта до 134,3, а индекс ожиданий снизился до 83,9. Главный экономист The Conference Board Дана М. Питерсон прокомментировала снижение индекса так: «Потребители также стали менее оптимистичны в отношении будущих деловых условий и — в меньшей степени — доходов. Возвращение пессимизма по поводу перспектив занятости, наблюдавшееся в декабре, подтвердилось в январе». Индекс потребительских настроений Мичиганского университета упал до 67,8 с 71,1 в январе, при этом ожидания инфляции на год выросли на 1% до 4,3%. Опасения по поводу влияния тарифов привели к 12%-ному ухудшению условий (компонент индекса потребительских настроений) покупки товаров длительного пользования. Снижение было характерно для всех возрастных, имущественных и политических групп, включая республиканцев. Опасения по поводу рынка труда также усилились, несмотря на растущие доходы.

В IV квартале расходы на личное потребление (PCE) выросли на 3,2% (г/г). Расходы на услуги в IV квартале повысились на 3,0%, на товары — на 3,5%. Американцы больше тратились на товары длительного пользования (+5,7%), расходы на базовые товары повысились на 2,3%. Сильный рост расходов на циклические товары во многом связан с природными бедствиями, которые обрушились на США (пожар в Калифорнии и ураганы).

Темп роста расходов на услуги замедлился, в III квартале прирост составлял 3,1%. Высокими остаются расходы на здравоохранение, транспорт и финансовые услуги.

Если оторваться от макроданных, то ситуация в потребительском секторе выглядит немного хуже. Сфера общественного питания в США является хорошим прокси на состояние потребительского спроса в стране. Лидеры отрасли, такие как McDonald's и Starbucks, все еще сообщают, что потребительский спрос остается под давлением, и проблемы в первой половине 2025 года, скорее всего, сохранятся. Компании отмечают снижение посещаемости ресторанов в целом по отрасли и ожидают, что I квартал 2025 года станет самым слабым кварталом. При этом, по словам самих компаний и судя по макроданным, потребительские настроения в части питания вне дома в конце 2024 года — начале 2025 года начали немного восстанавливаться.

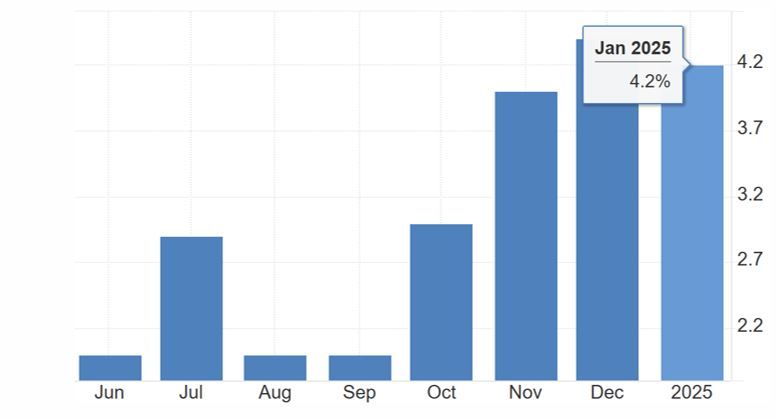

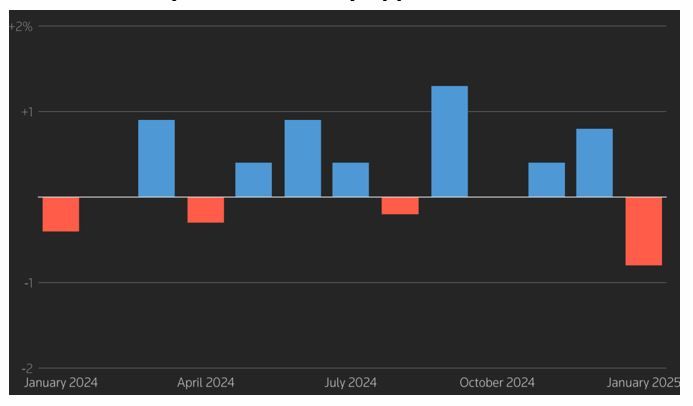

Розничные продажи в США упали на 0,9% (м/м) в январе, что стало самым резким падением почти за два года, в основном из-за суровой зимней погоды и лесных пожаров. Несмотря на падение, экономисты считают, что это не сигнал о фундаментальном изменении потребительских расходов, поскольку продажи в декабре были пересмотрены в сторону повышения, а расходы по-прежнему поддерживаются устойчивым рынком труда и высоким благосостоянием домохозяйств. Однако потребительские настроения ослабли, а инфляционные ожидания выросли до 15-месячного максимума.

Спад розницы был обусловлен низкими продажами автомобилей, которые упали на 2,8% из-за истощения запасов и сбоев в работе автосалонов, связанных с погодой. Онлайн-продажи также опустились на 1,9%, а расходы на спортивные товары, мебель и одежду снизились. При этом продажи в ресторанах и кафе за месяц выросли на 0,9% (м/м) (-0,3% месяцем ранее).

Объем розничных продаж в США, г/г

Объем розничных продаж в США, м/м

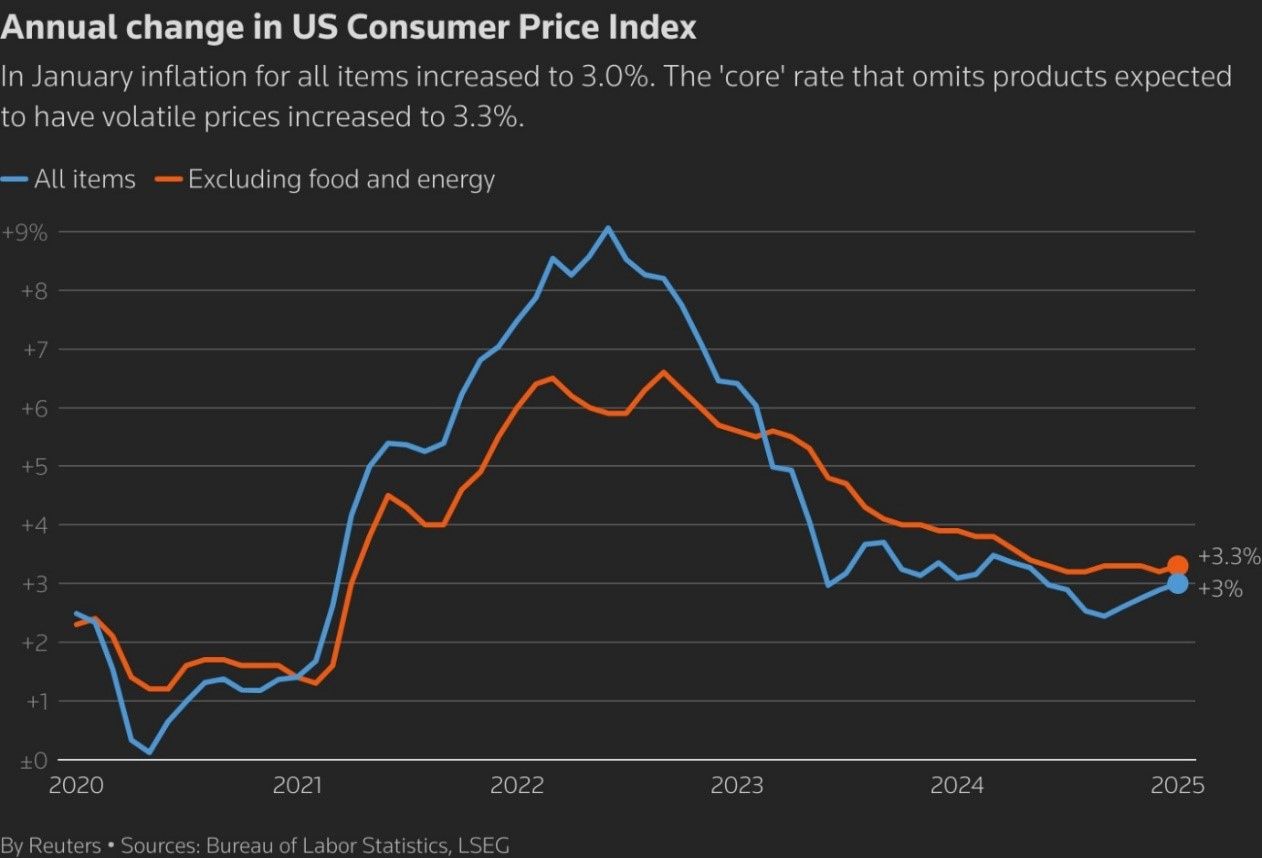

Потребительские цены в США резко выросли в январе, что стало самым большим ежемесячным ростом почти за 18 месяцев. Индекс потребительских цен (ИПЦ) вырос на 0,5% (м/м) в январе, превзойдя ожидания, а годовая инфляция достигла 3,0%, самого высокого уровня с июня 2024 года. Базовая инфляция, которая не включает продукты питания и энергоносители, выросла на 3,3% в годовом исчислении, что указывает на сохраняющееся ценовое давление.

Инфляция, которая не снижается, одновременно приводит к росту инфляционных ожиданий населения, а также отсрочивает момент начала смягчения ДКП. Председатель ФРС Джером Пауэлл подчеркивает, что инфляция все еще слишком высока, чтобы рассматривать смягчение политики. Высокие ставки по кредитам приводят к тому, что население откладывает крупные покупки (дома, автомобили, мебель, ремонт и др.) до момента удешевления кредитов. При этом отметим, что в I квартале 2025 года спрос на товары для дома и ремонт может быть повышенным из-за пожаров в Калифорнии.

Инфляция в США, г/г, %

Президентство Дональда Трампа пока оказывает в основном негативное влияние на потребительский сектор. Это связано с усилением торговых войн и ужесточением миграционной политики. Вводимые тарифы на импорт из Китая, Канады и Мексики направлены на поддержку внутреннего производства, но могут привести к росту затрат для компаний, зависимых от иностранных товаров.

Значительная часть товаров, которая производится в США, использует материалы или компоненты из Мексики или Канады. Отметим, что некоторые детали для электроники и автомобилей пересекают границу не один раз. От этого могут пострадать производители автомобилей и бытовой техники, хотя изначально планировалось, что протекционистская политика сделает их бенефициарами.

Также были введены импортные пошлины на сталь и алюминий, что может ударить по марже компаний-производителей напитков (Coca-Cola, PepsiCo) из-за роста цен на алюминий (материал для банок).

Ритейлеры также высказывают опасения относительно влияния импортных тарифов на их бизнес. Best Buy предупредил, что рост затрат на импорт, вероятно, будет переложен на потребителей, а Costco отметил сложность в абсорбировании растущих издержек. Национальная федерация розничной торговли США отметила, что вводимые пошлины могут значительно ударить по покупательской способности американцев, о чем уже свидетельствуют макроданные.

Ужесточение иммиграционной политики может привести к нехватке рабочей силы в розничной торговле, сфере общественного питания и сельском хозяйстве. Walmart, McDonald’s и Chipotle уже выразили опасения касательно роста затрат на персонал.

Также не стоит забывать об ответных ограничениях, которые Китай, Канада и Мексика могут ввести в отношении американского импорта, что сделает потребительские товары из США менее конкурентными на зарубежных рынках.

Подводя итог, в целом ситуация в потребительском секторе за последние месяцы не изменилась. Крупные ритейлеры и особенно электронные площадки, которые обладают ценовой властью, продолжают наращивать продажи и трафик, более мелкие сети этот трафик теряют или имеют проблемы с рентабельностью. Производители базовых товаров продолжают демонстрировать умеренно позитивные результаты, однако их перспективы стали менее позитивными из-за ужесточения торговых войн. Производители одежды или товаров для хобби как считались аутсайдерами, так ими и остаются. Перспективы рестораторов улучшились, возможно, уже во II квартале 2025 года мы увидим устойчивый рост трафика.

Потребительский сектор на рынке акций США

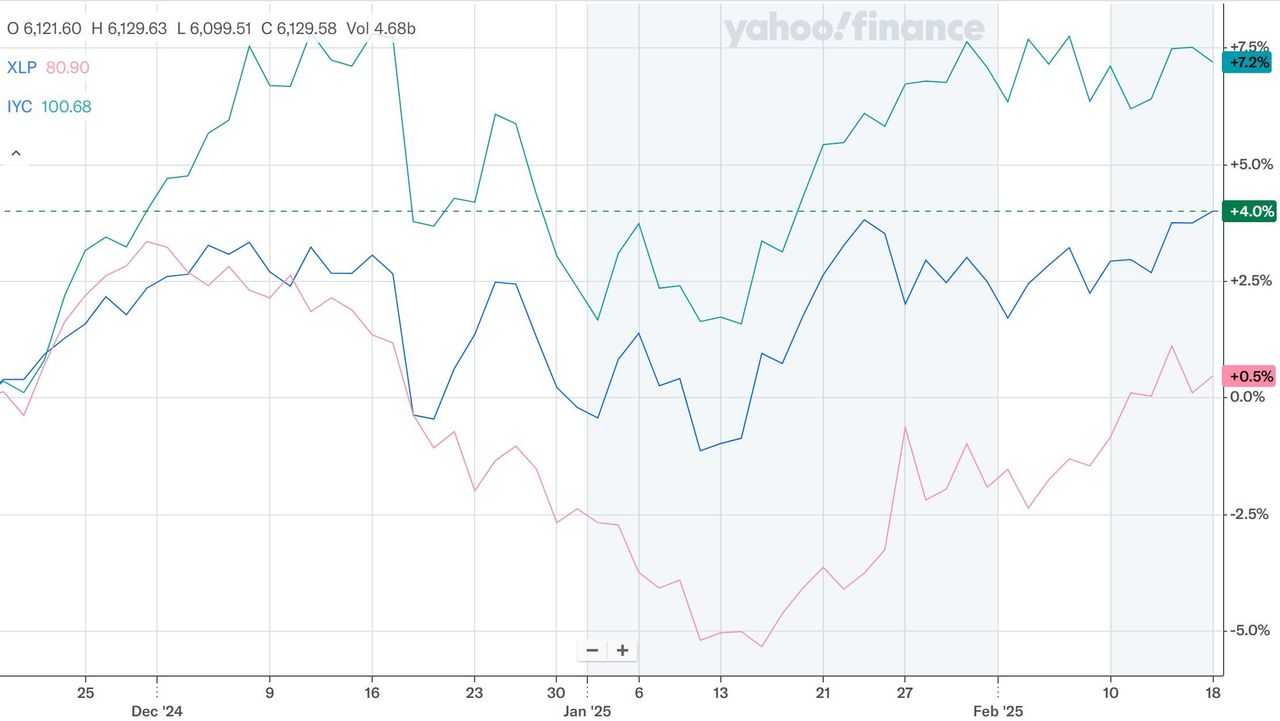

Рынок в целом и большинство акций потребительского сектора в частности остаются дорогими. Однако в акциях компаний, удовлетворяющих базовые потребности, остается небольшой потенциал. Широкий рынок (синий график) за последние 3 месяца (с 19.11.2024) прибавил 4,0%, в то время как XLP (розовый график) вырос всего 0,5%, а IYC (бирюзовый график) — на 7,5%. Если смотреть более глобально (за 12 прошедших месяцев), то IYC опережает рост S&P 500, в то время как XLP топчется на месте.

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) за последние 3 месяца

Мы видим ограниченный потенциал в акциях базового потребительского спроса, наша целевая цена фонда XLP — $85,2, потенциал роста составляет около 4%. Также фонд ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплат с доходностью 2,8%. Компании, удовлетворяющие нециклические потребности, обладают защитными характеристиками, поскольку потребительский спрос на их товары и услуги остается относительно стабильным вне зависимости от экономических циклов. В случае коррекции на американском рынке бумаги таких компаний могут продемонстрировать более высокую устойчивость.

При этом среди компаний, которые мы покрываем и которые входят в XLP, нет тех, которые предлагают значительный апсайд, большинство бумаг выглядят перекупленными. Более 20% активов фонда приходится на Walmart и Costco. За счет экономии на масштабе и ценовой власти ритейлеры демонстрируют умеренно сильные результаты. Несмотря на это, мы считаем, что бумаги значительно переоценены: акции Walmart за 12 месяцев выросли в цене на 83%, за 3 месяца — на 20%, котировки Costco прибавили за 12 месяцев 47%, за 3 месяца — 14%.

Акции IYC в настоящее время стоят дороже нашей справедливой оценки, потенциал снижения составляет 10%. Бумаги растут на фоне сильной динамики Amazon, Walmart и Costco, при этом мы считаем, что все эти три бумаги значительно переоценены рынком.

Россия

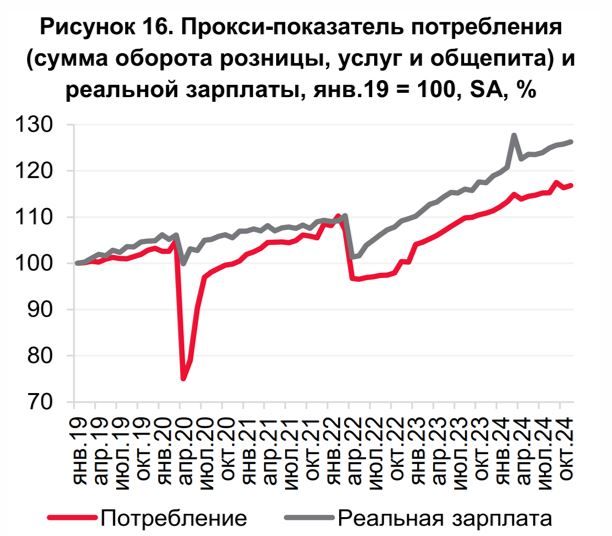

Потребительский сектор в РФ в IV квартале продолжал показывать рост и продолжит расти и в I квартале 2025 года. В последние месяцы 2024 года розничные продажи увеличивались примерно на 5% (г/г). За IV квартал розница в сопоставимых ценах выросла на 5,5% (г/г) и на 3,4% (кв/кв). При этом отметим, что темпы роста с каждым кварталом замедляются, и в I полугодии 2025 года, розница, скорее всего, будет расти медленнее 5% (г/г). Продажи продовольственных товаров увеличиваются медленнее непродовольственных. Данные продолжают говорить в пользу общей привлекательности ритейла, особенно непродуктового.

В конце года доходы населения продолжили расти, что способствовало высокой потребительской активности. Однако отметим, что темпы роста реальных располагаемых доходов продолжают замедляться из-за ускоряющейся инфляции. Тем временем номинальные доходы не сбавляют темпы роста: c января по ноябрь 2025 года они увеличились на 17,8% (г/г). Все еще высокие доходы будут поддерживать потребительские настроения.

Индекс потребительских настроений (форвардный индикатор, позволяющий оценивать будущую потребительскую активность) в январе 2025 года повысился после декабрьского сокращения, но был все еще ниже уровня ноября 2024 года. Его значение составило 103,5 п. (+2,4 п. (м/м), -4,7 п. (г/г)). Отметим, что некоторая геополитическая разрядка, которую мы наблюдаем сейчас, может стать дополнительным драйвером потребительских настроений.

Индекс потребительских настроений

В январе 2025 года инфляция ускорилась до 9,92% (г/г). Продовольственные товары в январе подорожали на 1,33% (в годовом выражении — на 11,13%). Непродовольственные товары в январе стали дороже на 0,42% (в годовом выражении — на 6,07%). Услуги в январе подорожали в среднем на 2,07% (в годовом выражении — на 12,95%). Существенный рост зарплат пока компенсирует сильное удорожание большинства товаров. Наблюдаемая населением инфляция в январе продолжила повышаться. Ее значение было равно 16,4% (+0,5 п.п. (м/м); +0,1 п.п. (г/г)). Медианная оценка инфляционных ожиданий на годовом горизонте практически не изменилась, сохраняясь на максимуме с декабря 2023 года — 14,0%. Высокие ожидания по инфляции являются дополнительным стимулом к потреблению (при сопоставимом росте доходов), особенно дискреционных товаров.

Динамика инфляции, г/г

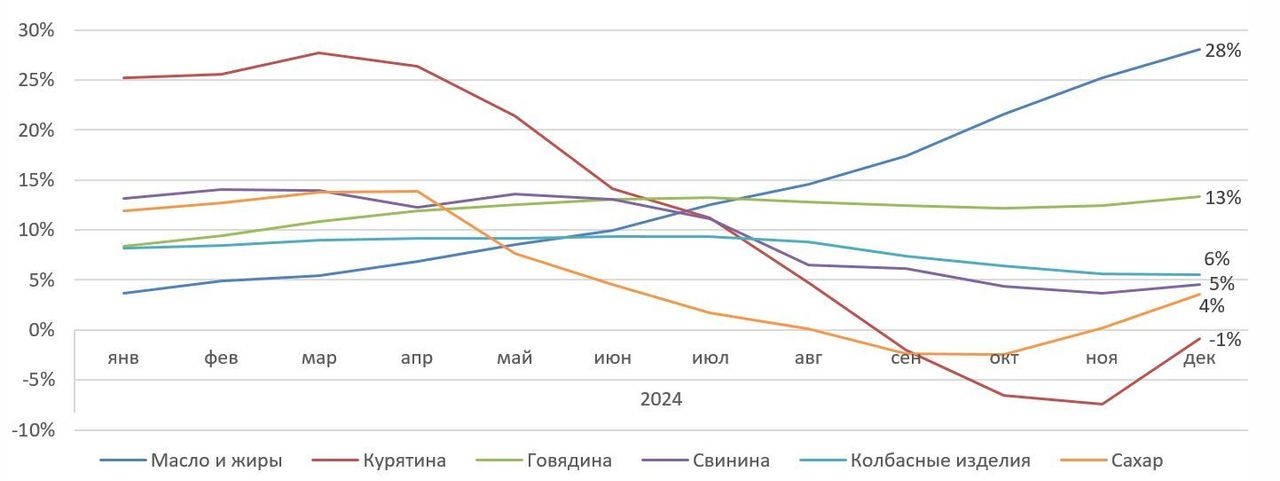

Если смотреть более детально на продуктовую инфляцию, то цены на мясо и птицу росли медленнее инфляции, что негативно сказалось на результатах отдельных сегментов «Черкизово» и «Русагро». Ценовая конъюнктура для «Черкизово» к концу 2024 года сложилась скорее негативная, рост цен на свинину не смог компенсировать дефляцию курятины. Для «Русагро» ценовая ситуация выглядит неоднозначно: цены на потребительские жиры сильно выросли, цены на свинину тоже росли, но слабее инфляции, стоимость сахара, в свою очередь, оставалась под давлением.

Динамика потребительских цен на отдельные категории продуктов

Потребительский сектор на российском фондовом рынке

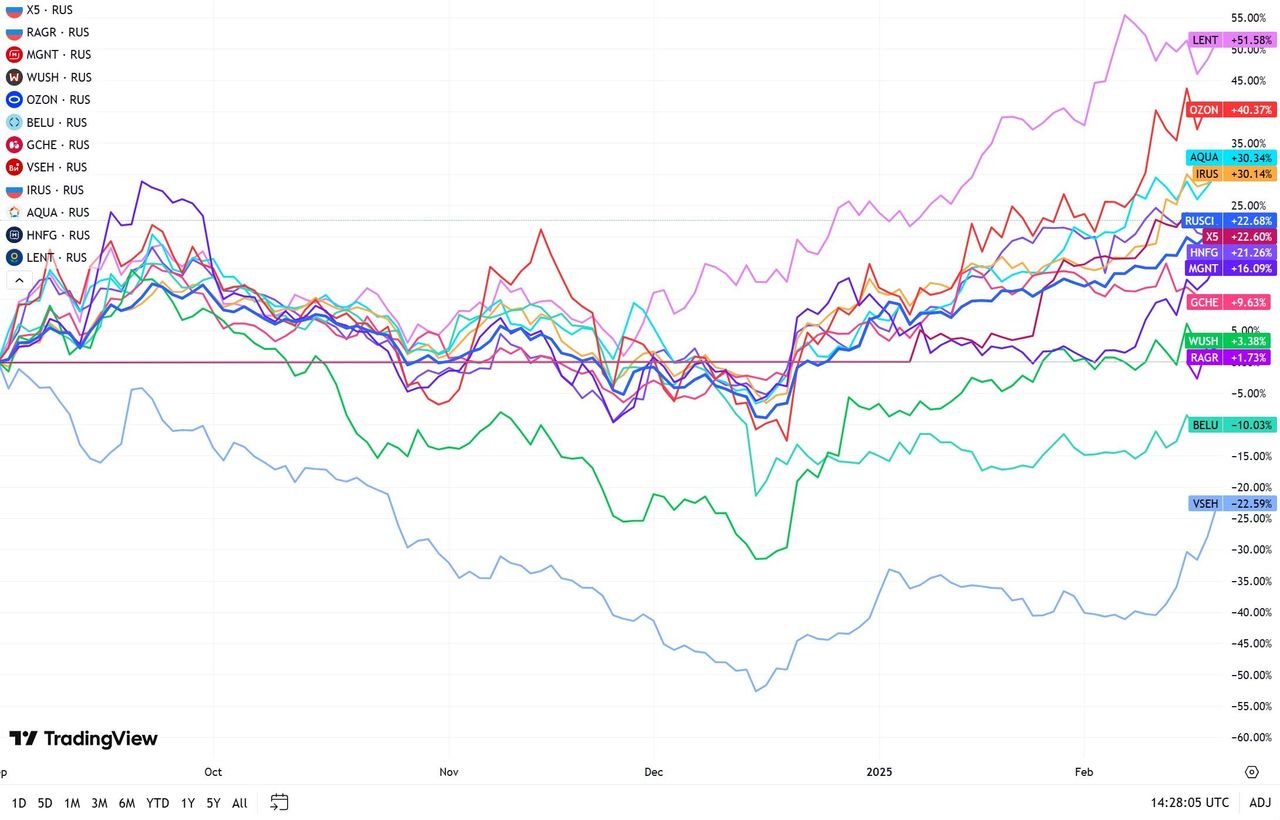

Бумаги компаний потребительского сектора начиная с декабря растут вместе со всем рынком. За 6 прошедших месяцев лучше рынка продолжают торговаться акции «Ленты», расписки Ozon и бумаги «Инарктики». Аутсайдеры — «ВИ.ру» и Novabev Group.

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с сентября 2024 года

Отметим, что на фоне общерыночной эйфории большинство бумаг потребительского сектора в последние 2 месяца продемонстрировали рост на десятки процентов, поэтому их дальнейший потенциал выглядит ограниченным. Например, с 19 декабря (20 декабря ЦБ сохранил ключевую ставку на уровне 21%, что привело к развороту на рынке) по 20 февраля бумаги Ozon взлетели на 57%, Whoosh — на 49%, «ВИ.ру» — на 48%.

Если рост рынка продолжится, акции потребительского сектора будут двигаться вместе с ним, однако бумаги с повышенной долговой нагрузкой могут демонстрировать более слабую динамику. К таким акциям мы можем отнести «Магнит» и «Черкизово». Также в кейсе «Магнита» выделим вопрос дивидендов, который до сих пор не решен (выплата 560 руб. за 9 месяцев 2024 года не состоялась), мы ждем очередной выплаты 412 руб. по итогам 12 месяцев 2024 года

Нашими фаворитами в секторе остаются ритейлеры: X5 и Henderson. Взгляд на бизнес Ozon положительный, однако сейчас котировки слишком дороги для покупки. Нейтральный взгляд на бумаги Whoosh, «ВИ.ру», Novabev Group, «Магнита» и «Русагро», потенциал роста котировок выглядит ограниченным. Негативный взгляд только на акции «Черкизово», которые на 13% превысили нашу целевую цену.

В I квартале 2025 года сразу две компании потребительского сектора завершили редомициляцию: X5 Group и «Русагро». Акции обеих компаний продемонстрировали двузначный рост после возобновления торгов: X5 — 23%, «Русагро» — 42%. Сильного навеса предложения в обоих случаях не было, что частично связано с повышенным налогом при продаже бумаг.

«Корпоративный центр ИКС 5» (X5 Group) — фаворит в потребительском секторе благодаря сильным результатам и потенциально высоким дивидендам. Целевая цена — 3990 руб., потенциал роста составляет 15%. Выручка по итогам 2024 года выросла на 24,2% до 3,9 трлн руб. Торговая площадь за 2024 год увеличилась на 8,4% (г/г) до 11 млн кв. м. Сопоставимые продажи увеличились на 14,4%, чему способствовал рост трафика на 2,9% и рост среднего чека на 11,1%. Прогнозировать дивиденды X5 крайне трудно из-за того, что компания планирует обновить дивидендную политику и с 2021 года не распределяла прибыль. Мы ждем, что суммарные выплаты в 2025 году (с учетом дивидендов за прошлый период) могут превысить 600 руб. (доходность 17%). Помимо дивидендов, X5 может провести байбек и выкупить с дисконтом бумаги, оставшиеся в зарубежных юрисдикциях. В качестве рисков выделим высокие дивидендные ожидания, которые могут не оправдаться, рост расходов на персонал и аренду и ограниченный потенциал долгосрочного роста. Также с технической точки зрения бумаги выглядят значительно перекупленными.

Акции «Инарктики» — вторые после X5 по потенциалу роста, апсайд составляет 14% при целевой цене 820 руб., а с учетом дивидендов доходность приближается к 21%. При этом отметим, что акции «Инарктики» обладают повышенным риском из-за серьезных биологических угроз, которые уже не раз реализовывались. Выручка компании за 2024 год увеличилась на 10,5% (г/г) и достигла рекордного уровня 31,5 млрд руб. Также компании удалось частично нарастить объем биомассы в воде (+45% за II полугодие) после массовой гибели рыбы в I полугодии 2024 года. Результаты «Инарктики» оказались лучше наших прогнозов (во многом благодаря значительному увеличению цен на продукцию), особенно в части объемов зарыбления.

Китай

Потребительский сектор Китая остается слабым. Потребительские настроения держатся на рекордно низком уровне из-за проблем в экономике и внешнеторгового давления. Если смотреть на динамику розницы и инфляцию, то здесь ситуация немного лучше. Розничные продажи в Китае в декабре выросли на 3,7% (г/г), превысив прогноз Reuters в 3,5%. Всего по итогам 2024 года оборот розничной торговли увеличился на 3,5%, а оборот онлайн-ритейла вырос на 7,2%. Цифры нейтральные и пока не свидетельствуют об ухудшении или улучшении ситуации в рознице.

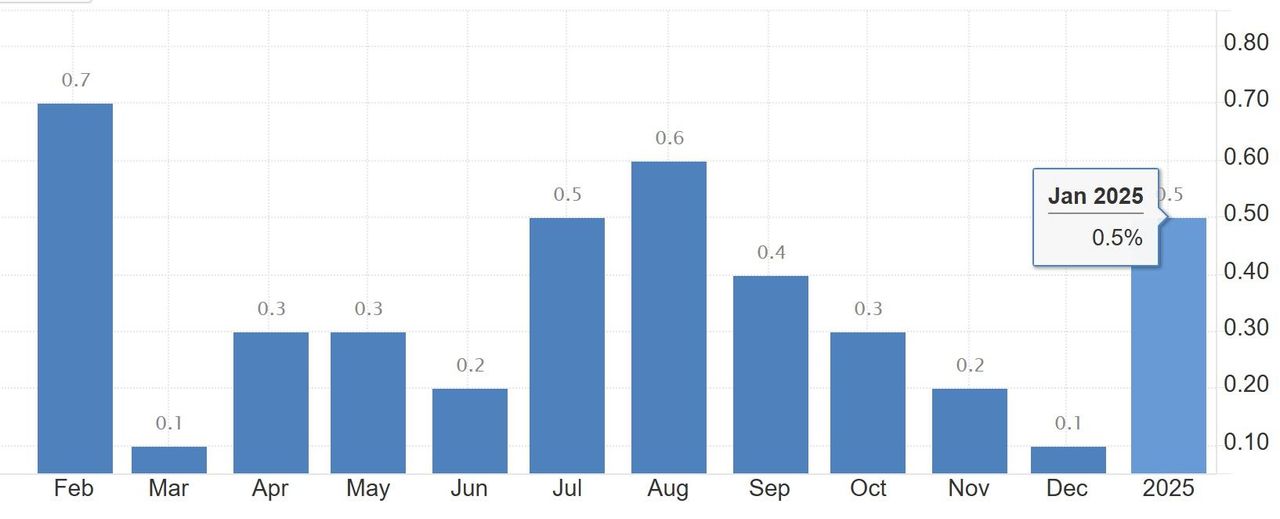

Инфляция в январе 2025 года ускорилась до 0,5% (м/м), что является самым высоким показателем за последние пять месяцев благодаря сезонно высоким праздничным тратам. Потребительские расходы в период празднования китайского Нового года оказались выше расходов в декабре, однако выросли всего на 1,2% (г/г) по сравнению с 9,4% (г/г) в 2024 году. Такие секторы, как автомобили и бытовая техника, продемонстрировали значительный рост. Однако расходы на одежду и косметику снизились.

Индекс потребительских настроений

Ожидания по потребительскому сектору на 2025 год остаются умеренными, экономисты ждут небольшого ускорения роста розницы и инфляции, однако значительного улучшения потребительских настроений ждать не стоит.

В начале весны правительство КНР может объявить новые меры стимулирования внутреннего спроса. Однако мероприятия, реализованные в 2024 году, пока не оказали значительного влияния на состояние потребительского сектора.

Потребительский сектор на китайском фондовом рынке

Акции материкового Китая (индекс CSI 300) последние 3 месяца топчутся на месте. При этом индекс гонконгской биржи (HSI) увеличился на 19,2%, индекс потребительских компаний первичного спроса, торгующихся на гонконгской бирже, (HS COMP STAPLES, HSSCСS) подрос на 0,5%, а индекс компаний вторичного спроса (HS CONSUMER DISC, HSSCCD) прибавил 12,0%. Причиной такого расхождения акций базового и дискреционного спроса стал китайский ИИ-стартап DeepSeek. Акции (в том числе потребительского сектора), как-то связанные с технологиями или ИИ росли лучше после релиза DeepSeek и заявлений крупных компаний (Alibaba, Baidu, Xiaomi и др.) о внедрении чат-бота в их продукты. Акции Alibaba за месяц взлетели на 66%, Xiaomi — на 43%, бумаги Baidu прибавили 9%.

Отдельно выделим акции производителей электрокаров, которые последний месяц также опережают рынок, что частично связанно с DeepSeek. Успехи китайского ИИ-стартапа дали инвесторам надежду на то, что NEV-производители смогут внедрить систему автономного вождения, основанную на ИИ наподобие Full-Self-Drive от Tesla. Также сильной динамике котировок способствуют макроданные, которые свидетельствуют о росте продаж и экспорта электромобилей. За прошедший месяц акции BYD выросли на 34%, Li Auto —на 18%, XPENG — на 24%, Geely — на 18%.

Ребазированная динамика китайских индексов в HKD за последние 3 месяца

Сейчас у нас в покрытии остается всего четыре бумаги из потребительского сектора Китая: акции Alibaba, Li Auto, WH Group и ETF, представляющий экспозицию на дискреционную часть потребительского сектора КНР (CHIQ). Акции Alibaba после бурного роста за последний месяц превысили нашу целевую цену и сейчас находятся на пересмотре, потенциал Li Auto также выглядит ограниченным.

Единственной бумагой с привлекательной потенциальной доходностью остаются акции WH Group. WH Group является «дивидендным королем» и распределяет прибыль дважды в год. На горизонте 12 месяцев компания может выплатить 0,38 HKD на акцию с доходностью 6,2%. 2024 год стал годом масштабных оптимизаций в компании: было закрыто множество убыточных предприятий в США, а главная американская «дочка» Smithfield Foods вышла на IPO. Благодаря этим мерам WH Group за 9 месяцев 2024 года добилась значительного увеличения чистой прибыли на 90%, до $1 млрд. Целевая цена по бумагам — 6,9 HKD, апсайд — 15%.

Текущие тенденции в секторе

В IV квартале 2024 года потребительская активность в США оставалась стабильной, однако в начале 2025 года потребительские настроения стали ухудшаться из-за высокой неопределенности, связанной с влиянием внешнеторговой политики Дональда Трампа на цены в магазинах. Не меньшие опасения выражает и бизнес, который может столкнуться с давлением на рентабельность из-за удорожания сырья и компонентов. Вводимые меры ударят прежде всего по тем компаниям, которые закупают импортную продукцию или производят товары в США из импортных материалов. Пострадать могут производители авто, бытовой техники и электроники и непродуктовые ритейлеры.

Американский фондовый рынок остается дорогим, что ограничивает потенциал роста акций потребительского сектора. Компании базового спроса сохраняют устойчивость, но потенциал роста ETF XLP ограничен (~4%). Акции Amazon, Walmart и Costco, которые продолжают демонстрировать сильные результаты, выглядят переоцененными после бурного роста, бумаги ETF IYC также торгуются выше справедливой оценки.

В России потребительский сектор продолжал расти в IV квартале 2024 года, но темпы роста розницы замедляются, и в первой половине 2025 года доходы населения растут, но ускорение инфляции снижает их реальный эффект. Высокие инфляционные ожидания стимулируют потребление, особенно дискреционных товаров, от чего в первую очередь выигрывают непродуктовые ритейлеры. Несмотря на высокую инфляцию, цены на некоторые продукты, такие как мясо, птица, сахар и другие растут довольно медленно, что негативно влияет на рентабельность «Черкизово» и «Русагро».

Российский рынок сильно отскочил в IV квартале 2024 года и в начале 2025 года рост продолжился, что привело к значительному удорожанию большинства бумаг потребительского сектора. Среди идей с высокой потенциальной доходностью мы выделяем покупку акций X5 благодаря сильным результатам и высоким дивидендам, а также бумаги «Инарктики». Потенциал роста других акций выглядит ограниченным. Отдельно выделим «Магнит» и «Черкизово», обе компании обладают повышенной долговой нагрузкой, что в условиях жесткой ДКП может привести к общей слабости их котировок.

В Китае потребительский сектор остается слабым из-за низких потребительских настроений и экономической неопределенности. Розничные продажи в декабре выросли на 3,7% (г/г), а инфляция в январе ускорилась до рекордных 0,5% (м/м). Несмотря на неплохие данные, потребление все еще остается подавленным, и значительных улучшений в секторе в ближайшее время ждать не стоит.

Фондовый рынок материкового Китая топчется на месте, когда гонконгские акции демонстрируют повышательную динамику благодаря технологическому сектору, связанному с ИИ. Также значительный рост последние месяцы наблюдался в акциях производителей электрокаров. На китайском рынке высоким потенциалом роста обладают только акции WH Group. C учетом дивидендов их доходность на горизонте года может составить 21%.

Наши текущие рейтинги по акциям потребительского сектора

США

В IV квартале 2024 года активность потребителей в США, судя по макроданным, продолжила расти, однако все еще оставалась в некоторой степени подавленной, и темпы роста замедлились. В IV квартале индекс расходов на личное потребление и розничные продажи увеличились, однако индексы доверия потребителей от университета Мичигана и Conference Board (CB) снизились на фоне высокой неопределенности, связанной с внешнеторговой политикой Дональда Трампа.

В январе индекс потребительского доверия от CB снизился до 104,1 с 109,5 в декабре. В этот период индекс оценки текущей ситуации упал на 9,7 пункта до 134,3, а индекс ожиданий снизился до 83,9. Главный экономист The Conference Board Дана М. Питерсон прокомментировала снижение индекса так: «Потребители также стали менее оптимистичны в отношении будущих деловых условий и — в меньшей степени — доходов. Возвращение пессимизма по поводу перспектив занятости, наблюдавшееся в декабре, подтвердилось в январе». Индекс потребительских настроений Мичиганского университета упал до 67,8 с 71,1 в январе, при этом ожидания инфляции на год выросли на 1% до 4,3%. Опасения по поводу влияния тарифов привели к 12%-ному ухудшению условий (компонент индекса потребительских настроений) покупки товаров длительного пользования. Снижение было характерно для всех возрастных, имущественных и политических групп, включая республиканцев. Опасения по поводу рынка труда также усилились, несмотря на растущие доходы.

В IV квартале расходы на личное потребление (PCE) выросли на 3,2% (г/г). Расходы на услуги в IV квартале повысились на 3,0%, на товары — на 3,5%. Американцы больше тратились на товары длительного пользования (+5,7%), расходы на базовые товары повысились на 2,3%. Сильный рост расходов на циклические товары во многом связан с природными бедствиями, которые обрушились на США (пожар в Калифорнии и ураганы).

Темп роста расходов на услуги замедлился, в III квартале прирост составлял 3,1%. Высокими остаются расходы на здравоохранение, транспорт и финансовые услуги.

Если оторваться от макроданных, то ситуация в потребительском секторе выглядит немного хуже. Сфера общественного питания в США является хорошим прокси на состояние потребительского спроса в стране. Лидеры отрасли, такие как McDonald's и Starbucks, все еще сообщают, что потребительский спрос остается под давлением, и проблемы в первой половине 2025 года, скорее всего, сохранятся. Компании отмечают снижение посещаемости ресторанов в целом по отрасли и ожидают, что I квартал 2025 года станет самым слабым кварталом. При этом, по словам самих компаний и судя по макроданным, потребительские настроения в части питания вне дома в конце 2024 года — начале 2025 года начали немного восстанавливаться.

Розничные продажи в США упали на 0,9% (м/м) в январе, что стало самым резким падением почти за два года, в основном из-за суровой зимней погоды и лесных пожаров. Несмотря на падение, экономисты считают, что это не сигнал о фундаментальном изменении потребительских расходов, поскольку продажи в декабре были пересмотрены в сторону повышения, а расходы по-прежнему поддерживаются устойчивым рынком труда и высоким благосостоянием домохозяйств. Однако потребительские настроения ослабли, а инфляционные ожидания выросли до 15-месячного максимума.

Спад розницы был обусловлен низкими продажами автомобилей, которые упали на 2,8% из-за истощения запасов и сбоев в работе автосалонов, связанных с погодой. Онлайн-продажи также опустились на 1,9%, а расходы на спортивные товары, мебель и одежду снизились. При этом продажи в ресторанах и кафе за месяц выросли на 0,9% (м/м) (-0,3% месяцем ранее).

Объем розничных продаж в США, г/г

Объем розничных продаж в США, м/м

Потребительские цены в США резко выросли в январе, что стало самым большим ежемесячным ростом почти за 18 месяцев. Индекс потребительских цен (ИПЦ) вырос на 0,5% (м/м) в январе, превзойдя ожидания, а годовая инфляция достигла 3,0%, самого высокого уровня с июня 2024 года. Базовая инфляция, которая не включает продукты питания и энергоносители, выросла на 3,3% в годовом исчислении, что указывает на сохраняющееся ценовое давление.

Инфляция, которая не снижается, одновременно приводит к росту инфляционных ожиданий населения, а также отсрочивает момент начала смягчения ДКП. Председатель ФРС Джером Пауэлл подчеркивает, что инфляция все еще слишком высока, чтобы рассматривать смягчение политики. Высокие ставки по кредитам приводят к тому, что население откладывает крупные покупки (дома, автомобили, мебель, ремонт и др.) до момента удешевления кредитов. При этом отметим, что в I квартале 2025 года спрос на товары для дома и ремонт может быть повышенным из-за пожаров в Калифорнии.

Инфляция в США, г/г, %

Президентство Дональда Трампа пока оказывает в основном негативное влияние на потребительский сектор. Это связано с усилением торговых войн и ужесточением миграционной политики. Вводимые тарифы на импорт из Китая, Канады и Мексики направлены на поддержку внутреннего производства, но могут привести к росту затрат для компаний, зависимых от иностранных товаров.

Значительная часть товаров, которая производится в США, использует материалы или компоненты из Мексики или Канады. Отметим, что некоторые детали для электроники и автомобилей пересекают границу не один раз. От этого могут пострадать производители автомобилей и бытовой техники, хотя изначально планировалось, что протекционистская политика сделает их бенефициарами.

Также были введены импортные пошлины на сталь и алюминий, что может ударить по марже компаний-производителей напитков (Coca-Cola, PepsiCo) из-за роста цен на алюминий (материал для банок).

Ритейлеры также высказывают опасения относительно влияния импортных тарифов на их бизнес. Best Buy предупредил, что рост затрат на импорт, вероятно, будет переложен на потребителей, а Costco отметил сложность в абсорбировании растущих издержек. Национальная федерация розничной торговли США отметила, что вводимые пошлины могут значительно ударить по покупательской способности американцев, о чем уже свидетельствуют макроданные.

Ужесточение иммиграционной политики может привести к нехватке рабочей силы в розничной торговле, сфере общественного питания и сельском хозяйстве. Walmart, McDonald’s и Chipotle уже выразили опасения касательно роста затрат на персонал.

Также не стоит забывать об ответных ограничениях, которые Китай, Канада и Мексика могут ввести в отношении американского импорта, что сделает потребительские товары из США менее конкурентными на зарубежных рынках.

Подводя итог, в целом ситуация в потребительском секторе за последние месяцы не изменилась. Крупные ритейлеры и особенно электронные площадки, которые обладают ценовой властью, продолжают наращивать продажи и трафик, более мелкие сети этот трафик теряют или имеют проблемы с рентабельностью. Производители базовых товаров продолжают демонстрировать умеренно позитивные результаты, однако их перспективы стали менее позитивными из-за ужесточения торговых войн. Производители одежды или товаров для хобби как считались аутсайдерами, так ими и остаются. Перспективы рестораторов улучшились, возможно, уже во II квартале 2025 года мы увидим устойчивый рост трафика.

Потребительский сектор на рынке акций США

Рынок в целом и большинство акций потребительского сектора в частности остаются дорогими. Однако в акциях компаний, удовлетворяющих базовые потребности, остается небольшой потенциал. Широкий рынок (синий график) за последние 3 месяца (с 19.11.2024) прибавил 4,0%, в то время как XLP (розовый график) вырос всего 0,5%, а IYC (бирюзовый график) — на 7,5%. Если смотреть более глобально (за 12 прошедших месяцев), то IYC опережает рост S&P 500, в то время как XLP топчется на месте.

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) за последние 3 месяца

Мы видим ограниченный потенциал в акциях базового потребительского спроса, наша целевая цена фонда XLP — $85,2, потенциал роста составляет около 4%. Также фонд ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплат с доходностью 2,8%. Компании, удовлетворяющие нециклические потребности, обладают защитными характеристиками, поскольку потребительский спрос на их товары и услуги остается относительно стабильным вне зависимости от экономических циклов. В случае коррекции на американском рынке бумаги таких компаний могут продемонстрировать более высокую устойчивость.

При этом среди компаний, которые мы покрываем и которые входят в XLP, нет тех, которые предлагают значительный апсайд, большинство бумаг выглядят перекупленными. Более 20% активов фонда приходится на Walmart и Costco. За счет экономии на масштабе и ценовой власти ритейлеры демонстрируют умеренно сильные результаты. Несмотря на это, мы считаем, что бумаги значительно переоценены: акции Walmart за 12 месяцев выросли в цене на 83%, за 3 месяца — на 20%, котировки Costco прибавили за 12 месяцев 47%, за 3 месяца — 14%.

Акции IYC в настоящее время стоят дороже нашей справедливой оценки, потенциал снижения составляет 10%. Бумаги растут на фоне сильной динамики Amazon, Walmart и Costco, при этом мы считаем, что все эти три бумаги значительно переоценены рынком.

Россия

Потребительский сектор в РФ в IV квартале продолжал показывать рост и продолжит расти и в I квартале 2025 года. В последние месяцы 2024 года розничные продажи увеличивались примерно на 5% (г/г). За IV квартал розница в сопоставимых ценах выросла на 5,5% (г/г) и на 3,4% (кв/кв). При этом отметим, что темпы роста с каждым кварталом замедляются, и в I полугодии 2025 года, розница, скорее всего, будет расти медленнее 5% (г/г). Продажи продовольственных товаров увеличиваются медленнее непродовольственных. Данные продолжают говорить в пользу общей привлекательности ритейла, особенно непродуктового.

В конце года доходы населения продолжили расти, что способствовало высокой потребительской активности. Однако отметим, что темпы роста реальных располагаемых доходов продолжают замедляться из-за ускоряющейся инфляции. Тем временем номинальные доходы не сбавляют темпы роста: c января по ноябрь 2025 года они увеличились на 17,8% (г/г). Все еще высокие доходы будут поддерживать потребительские настроения.

Индекс потребительских настроений (форвардный индикатор, позволяющий оценивать будущую потребительскую активность) в январе 2025 года повысился после декабрьского сокращения, но был все еще ниже уровня ноября 2024 года. Его значение составило 103,5 п. (+2,4 п. (м/м), -4,7 п. (г/г)). Отметим, что некоторая геополитическая разрядка, которую мы наблюдаем сейчас, может стать дополнительным драйвером потребительских настроений.

Индекс потребительских настроений

В январе 2025 года инфляция ускорилась до 9,92% (г/г). Продовольственные товары в январе подорожали на 1,33% (в годовом выражении — на 11,13%). Непродовольственные товары в январе стали дороже на 0,42% (в годовом выражении — на 6,07%). Услуги в январе подорожали в среднем на 2,07% (в годовом выражении — на 12,95%). Существенный рост зарплат пока компенсирует сильное удорожание большинства товаров. Наблюдаемая населением инфляция в январе продолжила повышаться. Ее значение было равно 16,4% (+0,5 п.п. (м/м); +0,1 п.п. (г/г)). Медианная оценка инфляционных ожиданий на годовом горизонте практически не изменилась, сохраняясь на максимуме с декабря 2023 года — 14,0%. Высокие ожидания по инфляции являются дополнительным стимулом к потреблению (при сопоставимом росте доходов), особенно дискреционных товаров.

Динамика инфляции, г/г

Если смотреть более детально на продуктовую инфляцию, то цены на мясо и птицу росли медленнее инфляции, что негативно сказалось на результатах отдельных сегментов «Черкизово» и «Русагро». Ценовая конъюнктура для «Черкизово» к концу 2024 года сложилась скорее негативная, рост цен на свинину не смог компенсировать дефляцию курятины. Для «Русагро» ценовая ситуация выглядит неоднозначно: цены на потребительские жиры сильно выросли, цены на свинину тоже росли, но слабее инфляции, стоимость сахара, в свою очередь, оставалась под давлением.

Динамика потребительских цен на отдельные категории продуктов

Потребительский сектор на российском фондовом рынке

Бумаги компаний потребительского сектора начиная с декабря растут вместе со всем рынком. За 6 прошедших месяцев лучше рынка продолжают торговаться акции «Ленты», расписки Ozon и бумаги «Инарктики». Аутсайдеры — «ВИ.ру» и Novabev Group.

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с сентября 2024 года

Отметим, что на фоне общерыночной эйфории большинство бумаг потребительского сектора в последние 2 месяца продемонстрировали рост на десятки процентов, поэтому их дальнейший потенциал выглядит ограниченным. Например, с 19 декабря (20 декабря ЦБ сохранил ключевую ставку на уровне 21%, что привело к развороту на рынке) по 20 февраля бумаги Ozon взлетели на 57%, Whoosh — на 49%, «ВИ.ру» — на 48%.

Если рост рынка продолжится, акции потребительского сектора будут двигаться вместе с ним, однако бумаги с повышенной долговой нагрузкой могут демонстрировать более слабую динамику. К таким акциям мы можем отнести «Магнит» и «Черкизово». Также в кейсе «Магнита» выделим вопрос дивидендов, который до сих пор не решен (выплата 560 руб. за 9 месяцев 2024 года не состоялась), мы ждем очередной выплаты 412 руб. по итогам 12 месяцев 2024 года

Нашими фаворитами в секторе остаются ритейлеры: X5 и Henderson. Взгляд на бизнес Ozon положительный, однако сейчас котировки слишком дороги для покупки. Нейтральный взгляд на бумаги Whoosh, «ВИ.ру», Novabev Group, «Магнита» и «Русагро», потенциал роста котировок выглядит ограниченным. Негативный взгляд только на акции «Черкизово», которые на 13% превысили нашу целевую цену.

В I квартале 2025 года сразу две компании потребительского сектора завершили редомициляцию: X5 Group и «Русагро». Акции обеих компаний продемонстрировали двузначный рост после возобновления торгов: X5 — 23%, «Русагро» — 42%. Сильного навеса предложения в обоих случаях не было, что частично связано с повышенным налогом при продаже бумаг.

«Корпоративный центр ИКС 5» (X5 Group) — фаворит в потребительском секторе благодаря сильным результатам и потенциально высоким дивидендам. Целевая цена — 3990 руб., потенциал роста составляет 15%. Выручка по итогам 2024 года выросла на 24,2% до 3,9 трлн руб. Торговая площадь за 2024 год увеличилась на 8,4% (г/г) до 11 млн кв. м. Сопоставимые продажи увеличились на 14,4%, чему способствовал рост трафика на 2,9% и рост среднего чека на 11,1%. Прогнозировать дивиденды X5 крайне трудно из-за того, что компания планирует обновить дивидендную политику и с 2021 года не распределяла прибыль. Мы ждем, что суммарные выплаты в 2025 году (с учетом дивидендов за прошлый период) могут превысить 600 руб. (доходность 17%). Помимо дивидендов, X5 может провести байбек и выкупить с дисконтом бумаги, оставшиеся в зарубежных юрисдикциях. В качестве рисков выделим высокие дивидендные ожидания, которые могут не оправдаться, рост расходов на персонал и аренду и ограниченный потенциал долгосрочного роста. Также с технической точки зрения бумаги выглядят значительно перекупленными.

Акции «Инарктики» — вторые после X5 по потенциалу роста, апсайд составляет 14% при целевой цене 820 руб., а с учетом дивидендов доходность приближается к 21%. При этом отметим, что акции «Инарктики» обладают повышенным риском из-за серьезных биологических угроз, которые уже не раз реализовывались. Выручка компании за 2024 год увеличилась на 10,5% (г/г) и достигла рекордного уровня 31,5 млрд руб. Также компании удалось частично нарастить объем биомассы в воде (+45% за II полугодие) после массовой гибели рыбы в I полугодии 2024 года. Результаты «Инарктики» оказались лучше наших прогнозов (во многом благодаря значительному увеличению цен на продукцию), особенно в части объемов зарыбления.

Китай

Потребительский сектор Китая остается слабым. Потребительские настроения держатся на рекордно низком уровне из-за проблем в экономике и внешнеторгового давления. Если смотреть на динамику розницы и инфляцию, то здесь ситуация немного лучше. Розничные продажи в Китае в декабре выросли на 3,7% (г/г), превысив прогноз Reuters в 3,5%. Всего по итогам 2024 года оборот розничной торговли увеличился на 3,5%, а оборот онлайн-ритейла вырос на 7,2%. Цифры нейтральные и пока не свидетельствуют об ухудшении или улучшении ситуации в рознице.

Инфляция в январе 2025 года ускорилась до 0,5% (м/м), что является самым высоким показателем за последние пять месяцев благодаря сезонно высоким праздничным тратам. Потребительские расходы в период празднования китайского Нового года оказались выше расходов в декабре, однако выросли всего на 1,2% (г/г) по сравнению с 9,4% (г/г) в 2024 году. Такие секторы, как автомобили и бытовая техника, продемонстрировали значительный рост. Однако расходы на одежду и косметику снизились.

Индекс потребительских настроений

Ожидания по потребительскому сектору на 2025 год остаются умеренными, экономисты ждут небольшого ускорения роста розницы и инфляции, однако значительного улучшения потребительских настроений ждать не стоит.

В начале весны правительство КНР может объявить новые меры стимулирования внутреннего спроса. Однако мероприятия, реализованные в 2024 году, пока не оказали значительного влияния на состояние потребительского сектора.

Потребительский сектор на китайском фондовом рынке

Акции материкового Китая (индекс CSI 300) последние 3 месяца топчутся на месте. При этом индекс гонконгской биржи (HSI) увеличился на 19,2%, индекс потребительских компаний первичного спроса, торгующихся на гонконгской бирже, (HS COMP STAPLES, HSSCСS) подрос на 0,5%, а индекс компаний вторичного спроса (HS CONSUMER DISC, HSSCCD) прибавил 12,0%. Причиной такого расхождения акций базового и дискреционного спроса стал китайский ИИ-стартап DeepSeek. Акции (в том числе потребительского сектора), как-то связанные с технологиями или ИИ росли лучше после релиза DeepSeek и заявлений крупных компаний (Alibaba, Baidu, Xiaomi и др.) о внедрении чат-бота в их продукты. Акции Alibaba за месяц взлетели на 66%, Xiaomi — на 43%, бумаги Baidu прибавили 9%.

Отдельно выделим акции производителей электрокаров, которые последний месяц также опережают рынок, что частично связанно с DeepSeek. Успехи китайского ИИ-стартапа дали инвесторам надежду на то, что NEV-производители смогут внедрить систему автономного вождения, основанную на ИИ наподобие Full-Self-Drive от Tesla. Также сильной динамике котировок способствуют макроданные, которые свидетельствуют о росте продаж и экспорта электромобилей. За прошедший месяц акции BYD выросли на 34%, Li Auto —на 18%, XPENG — на 24%, Geely — на 18%.

Ребазированная динамика китайских индексов в HKD за последние 3 месяца

Сейчас у нас в покрытии остается всего четыре бумаги из потребительского сектора Китая: акции Alibaba, Li Auto, WH Group и ETF, представляющий экспозицию на дискреционную часть потребительского сектора КНР (CHIQ). Акции Alibaba после бурного роста за последний месяц превысили нашу целевую цену и сейчас находятся на пересмотре, потенциал Li Auto также выглядит ограниченным.

Единственной бумагой с привлекательной потенциальной доходностью остаются акции WH Group. WH Group является «дивидендным королем» и распределяет прибыль дважды в год. На горизонте 12 месяцев компания может выплатить 0,38 HKD на акцию с доходностью 6,2%. 2024 год стал годом масштабных оптимизаций в компании: было закрыто множество убыточных предприятий в США, а главная американская «дочка» Smithfield Foods вышла на IPO. Благодаря этим мерам WH Group за 9 месяцев 2024 года добилась значительного увеличения чистой прибыли на 90%, до $1 млрд. Целевая цена по бумагам — 6,9 HKD, апсайд — 15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба