27 февраля 2025 БКС Экспресс | ТМК

ТМК в понедельник, 3 марта, опубликует финансовые результаты за II полугодие 2024 г.

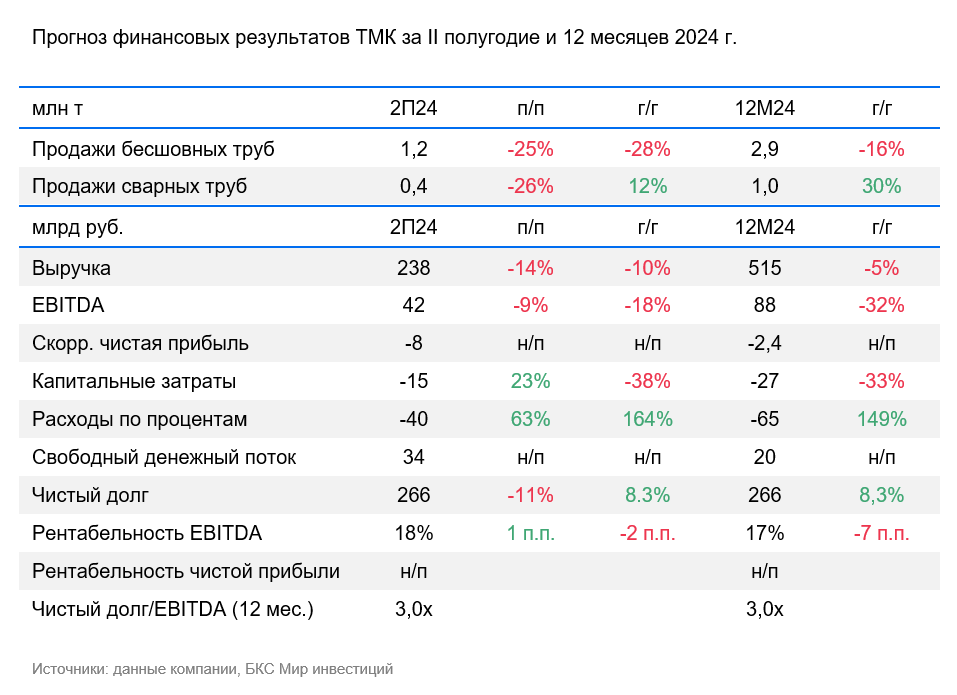

Мнение аналитиков БКС Мир инвестиций

Приводим динамику относительно II полугодия 2023 г.

• Выручка ТМК, полагаем, снизилась на 10%, до 238 млрд руб., из-за уменьшения объемов продаж труб.

• На этом фоне EBITDA упала на 18%, до 42 млрд руб., рентабельность сократилась до 18%.

• Несмотря на снижение EBITDA, прогнозируем позитивный свободный денежный поток (FCF) за счет мер по нормализации оборотного капитала.

• Чистый долг подскочил на 8%, до 266 млрд руб., а коэффициент Чистый долг/EBITDA – 3,0х против 1,9х годом ранее.

Высокая ключевая ставка и ограничение добычи ОПЕК+ давят на результаты. Мы прогнозируем, что ТМК опубликует слабую отчетность с падением EBITDA на 18% и убытком по итогам прошлого полугодия. Считаем, что денежный поток окажется положительным благодаря притоку от оборотного капитала.

Бумаги ТМК пока не выглядят привлекательными. На текущий момент акции ТМК неинтересны в условиях сдержанного спроса на бесшовные трубы из-за ограничения добычи ОПЕК+, а также высокой ключевой ставки ЦБ РФ.

Мнение аналитиков БКС Мир инвестиций

Приводим динамику относительно II полугодия 2023 г.

• Выручка ТМК, полагаем, снизилась на 10%, до 238 млрд руб., из-за уменьшения объемов продаж труб.

• На этом фоне EBITDA упала на 18%, до 42 млрд руб., рентабельность сократилась до 18%.

• Несмотря на снижение EBITDA, прогнозируем позитивный свободный денежный поток (FCF) за счет мер по нормализации оборотного капитала.

• Чистый долг подскочил на 8%, до 266 млрд руб., а коэффициент Чистый долг/EBITDA – 3,0х против 1,9х годом ранее.

Высокая ключевая ставка и ограничение добычи ОПЕК+ давят на результаты. Мы прогнозируем, что ТМК опубликует слабую отчетность с падением EBITDA на 18% и убытком по итогам прошлого полугодия. Считаем, что денежный поток окажется положительным благодаря притоку от оборотного капитала.

Бумаги ТМК пока не выглядят привлекательными. На текущий момент акции ТМК неинтересны в условиях сдержанного спроса на бесшовные трубы из-за ограничения добычи ОПЕК+, а также высокой ключевой ставки ЦБ РФ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба