12 марта 2025 БКС Экспресс | РусГидро

РусГидро планирует в четверг, 13 марта, опубликовать отчетность за IV квартал.

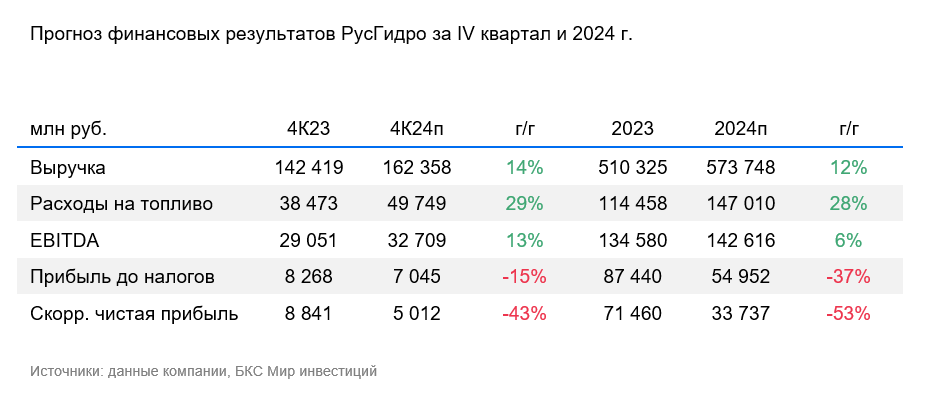

Мнение аналитиков БКС Мир инвестиций

Результаты, вероятно, будут смешанными. Мы полагаем, что EBITDA немного выросла относительно аналогичного периода предыдущего года (г/г), а скорректированная чистая прибыль — упала на 43%, до 5 млрд руб. (34 млрд руб. за год). Несмотря на прибыль, мы опять не ждем дивидендов, что несколько снижает общий интерес к отчетности.

Огромная инвестпрограмма, дивидендов нет. Мы считаем, что консолидированная отчетность позволяет лучше понимать бизнес РусГидро по сравнению с результатами по РСБУ, которые не учитывают Дальний Восток.

Отсутствие дивидендов снижает релевантность результатов для инвесторов, поскольку РусГидро превращается в очередной крупный государственный институт развития с огромной инвестпрограммой (как ФСК-Россети). Инвестпрограмма приведет к росту финансовых показателей РусГидро лишь через несколько лет.

У нас «Негативный» взгляд на РусГидро. Основная причина — существенный объем инвестпрограммы, который оказывает давление на долговую позицию РусГидро (423 млрд руб. чистого долга на 30 сентября 2024 г.). Инвестрасходы также оказывают влияние на свободный денежный поток, который ушел в минус во II и III кварталах.

Мнение аналитиков БКС Мир инвестиций

Результаты, вероятно, будут смешанными. Мы полагаем, что EBITDA немного выросла относительно аналогичного периода предыдущего года (г/г), а скорректированная чистая прибыль — упала на 43%, до 5 млрд руб. (34 млрд руб. за год). Несмотря на прибыль, мы опять не ждем дивидендов, что несколько снижает общий интерес к отчетности.

Огромная инвестпрограмма, дивидендов нет. Мы считаем, что консолидированная отчетность позволяет лучше понимать бизнес РусГидро по сравнению с результатами по РСБУ, которые не учитывают Дальний Восток.

Отсутствие дивидендов снижает релевантность результатов для инвесторов, поскольку РусГидро превращается в очередной крупный государственный институт развития с огромной инвестпрограммой (как ФСК-Россети). Инвестпрограмма приведет к росту финансовых показателей РусГидро лишь через несколько лет.

У нас «Негативный» взгляд на РусГидро. Основная причина — существенный объем инвестпрограммы, который оказывает давление на долговую позицию РусГидро (423 млрд руб. чистого долга на 30 сентября 2024 г.). Инвестрасходы также оказывают влияние на свободный денежный поток, который ушел в минус во II и III кварталах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба