Amazon.com (NASDAQ:AMZN), Inc. – крупнейший американский технологический ретейлер, один из лидеров сектора e-commerce.

Компания занимается розничной продажей потребительских товаров, рекламы и услуг по подписке через интернет-магазины и физические магазины в Северной Америке, Европе, Японии и других странах.

Компания работает в трех сегментах бизнеса: медиаконтент, электроника и все остальное. По географическому принципу компания разделяет свой бизнес на североамериканский, международный и облачную платформу Amazon Web Services (AWS).

Amazon также производит и продает электронные устройства, включая Kindle, планшеты Fire, телевизоры Fire, Echo, Ring, Blink и Eero, а также разрабатывает и производит медиаконтент.

AMZN предлагает программы, позволяющие продавцам продавать свои товары в ее магазинах, а также программы, позволяющие авторам, независимым издателям, музыкантам, режиссерам, стримерам Twitch, разработчикам навыков и приложений и другим лицам публиковать и продавать контент.

Предоставляет услуги вычислений, хранения данных, баз данных, аналитики, машинного обучения и другие услуги, а также рекламные услуги в рамках таких программ, как спонсорская реклама, дисплейная и видеореклама. AMZN также предлагает программу членства Amazon Prime.

Компания обслуживает потребителей, продавцов, разработчиков, предприятия, создателей контента, рекламодателей и сотрудников.

Компания Amazon.com, Inc. зарегистрирована в 1994 г., ее штаб-квартира находится в Сиэтле, штат Вашингтон.

С начала года стоимость акций компании существенно снизилась. Причиной стала политика, проводимая Дональдом Трампом (угроза введения тарифов вызывает опасения инвесторов относительно возвращения инфляции и возможного замедления экономики). На фоне хороших дальнейших перспектив развития компании по основным направлениям деятельности, текущая цена акций создает хорошие инвестиционные возможности.

Amazon сохраняет лидерство в области внедрения ИИ и услуг облачного хранения данных за счет своего продукта AWS. Компания выросла на ~40% за последние три года, что делает ее доходы практически идентичными доходам S&P 500 за тот же период времени.

Amazon продолжает доминировать на рынке электронной коммерции: у компании около 40% американского рынка электронной коммерции, в то время как у конкурента лишь 7%. Доходы от e-commerce принесли AMZN ~16% всех розничных продаж в США в 2024 г. и их доля достигнет 20% к 2028 г.

Amazon занимает ~15% цифрового рекламного рынка, а прогноз роста рекламных доходов составляет 23% в текущем году.

По оценкам Goldman Sachs (NYSE:GS) объемы продаж ИИ в области облачных вычислений могут достичь $2 трлн к 2030 г.

Оптимизация логистики и фокус на развитие AI (заявлен план инвестициий в AI в размере $100 млн – больше, чем у Google (NASDAQ:GOOGL) и Microsoft (NASDAQ:MSFT), при этом подавляющую часть средств получит Amazon Web Services, которая занимается управлением дата-центрами и разработкой ПО) позволяет компании рассчитывать на уверенный долгосрочный рост бизнеса.

Недавние распродажи акций AMZN, вызванные тем, что доходы AWS за IV квартал оказались ниже консенсуса, скорее свидетельствует о недооценке потенциала компании рынком и предоставляют отличные возможности для входа по относительно низкой цене.

Большую часть средств получит облачная компания Amazon Web Services, которая занимается управлением дата-центрами и разработкой программных инструментов для клиентов. AWS является ведущим облачным провайдером с долей рынка в 31%, опережая Microsoft, который занимает 20%.

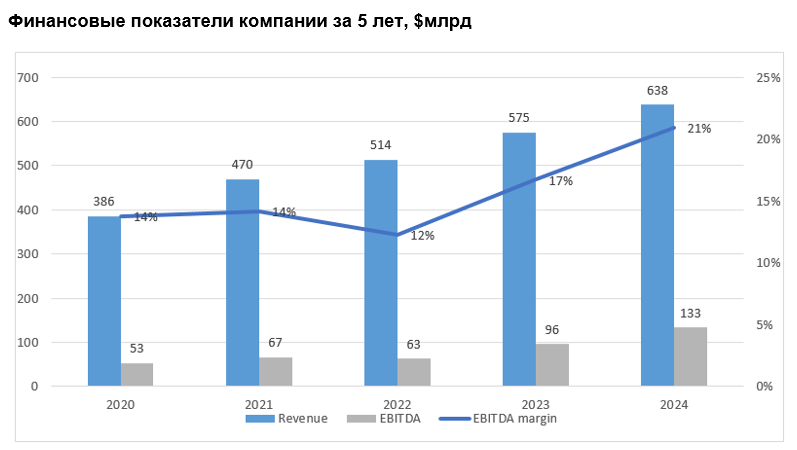

Компания демонстрирует улучшение показателей рентабельности: удвоение маржи по чистой прибыли до 9,3%; ROE=24%, маржа по EBITDA выросла до 21%.

Акции компании обладают отличными перспективами роста на годовом интервале: 36% в базовом сценарии и 2% в консервативном, что делает AMZN лидером по потенциалу роста среди прямых конкурентов.

Мультипликаторы компании достаточно высокие, но, несмотря на это, некоторые из них привлекательнее среднеотраслевых значений.

Риски

Проблемы в американской экономике, которые могут привести к сокращению розничных расходов.

Мультипликаторы все еще находятся на достаточно высоких уровнях, несмотря на падение коэффициентов в результате распродаж (P/E~35; P/S~3; EV/EBITDA~12).

Зависимость от сторонних продавцов: AMZN полагается на сторонних продавцов для предоставления значительной части своих продуктовых предложений, что может создать определенные риски для компании.

Риск обеспечения безопасности клиентских данных

Легкость в копировании бизнес-модели компании.

Риски регулирования: на отдельных рынках компания столкнулась с проблемами, связанными с нарушением антимонопольного законодательства.

Ограниченная лояльность клиентов, которая может повлечь снижение доли рынка компании.

Ограниченный контроль над продуктами, которые компания реализует на своей платформе.

Компания занимается розничной продажей потребительских товаров, рекламы и услуг по подписке через интернет-магазины и физические магазины в Северной Америке, Европе, Японии и других странах.

Компания работает в трех сегментах бизнеса: медиаконтент, электроника и все остальное. По географическому принципу компания разделяет свой бизнес на североамериканский, международный и облачную платформу Amazon Web Services (AWS).

Amazon также производит и продает электронные устройства, включая Kindle, планшеты Fire, телевизоры Fire, Echo, Ring, Blink и Eero, а также разрабатывает и производит медиаконтент.

AMZN предлагает программы, позволяющие продавцам продавать свои товары в ее магазинах, а также программы, позволяющие авторам, независимым издателям, музыкантам, режиссерам, стримерам Twitch, разработчикам навыков и приложений и другим лицам публиковать и продавать контент.

Предоставляет услуги вычислений, хранения данных, баз данных, аналитики, машинного обучения и другие услуги, а также рекламные услуги в рамках таких программ, как спонсорская реклама, дисплейная и видеореклама. AMZN также предлагает программу членства Amazon Prime.

Компания обслуживает потребителей, продавцов, разработчиков, предприятия, создателей контента, рекламодателей и сотрудников.

Компания Amazon.com, Inc. зарегистрирована в 1994 г., ее штаб-квартира находится в Сиэтле, штат Вашингтон.

С начала года стоимость акций компании существенно снизилась. Причиной стала политика, проводимая Дональдом Трампом (угроза введения тарифов вызывает опасения инвесторов относительно возвращения инфляции и возможного замедления экономики). На фоне хороших дальнейших перспектив развития компании по основным направлениям деятельности, текущая цена акций создает хорошие инвестиционные возможности.

Amazon сохраняет лидерство в области внедрения ИИ и услуг облачного хранения данных за счет своего продукта AWS. Компания выросла на ~40% за последние три года, что делает ее доходы практически идентичными доходам S&P 500 за тот же период времени.

Amazon продолжает доминировать на рынке электронной коммерции: у компании около 40% американского рынка электронной коммерции, в то время как у конкурента лишь 7%. Доходы от e-commerce принесли AMZN ~16% всех розничных продаж в США в 2024 г. и их доля достигнет 20% к 2028 г.

Amazon занимает ~15% цифрового рекламного рынка, а прогноз роста рекламных доходов составляет 23% в текущем году.

По оценкам Goldman Sachs (NYSE:GS) объемы продаж ИИ в области облачных вычислений могут достичь $2 трлн к 2030 г.

Оптимизация логистики и фокус на развитие AI (заявлен план инвестициий в AI в размере $100 млн – больше, чем у Google (NASDAQ:GOOGL) и Microsoft (NASDAQ:MSFT), при этом подавляющую часть средств получит Amazon Web Services, которая занимается управлением дата-центрами и разработкой ПО) позволяет компании рассчитывать на уверенный долгосрочный рост бизнеса.

Недавние распродажи акций AMZN, вызванные тем, что доходы AWS за IV квартал оказались ниже консенсуса, скорее свидетельствует о недооценке потенциала компании рынком и предоставляют отличные возможности для входа по относительно низкой цене.

Большую часть средств получит облачная компания Amazon Web Services, которая занимается управлением дата-центрами и разработкой программных инструментов для клиентов. AWS является ведущим облачным провайдером с долей рынка в 31%, опережая Microsoft, который занимает 20%.

Компания демонстрирует улучшение показателей рентабельности: удвоение маржи по чистой прибыли до 9,3%; ROE=24%, маржа по EBITDA выросла до 21%.

Акции компании обладают отличными перспективами роста на годовом интервале: 36% в базовом сценарии и 2% в консервативном, что делает AMZN лидером по потенциалу роста среди прямых конкурентов.

Мультипликаторы компании достаточно высокие, но, несмотря на это, некоторые из них привлекательнее среднеотраслевых значений.

Риски

Проблемы в американской экономике, которые могут привести к сокращению розничных расходов.

Мультипликаторы все еще находятся на достаточно высоких уровнях, несмотря на падение коэффициентов в результате распродаж (P/E~35; P/S~3; EV/EBITDA~12).

Зависимость от сторонних продавцов: AMZN полагается на сторонних продавцов для предоставления значительной части своих продуктовых предложений, что может создать определенные риски для компании.

Риск обеспечения безопасности клиентских данных

Легкость в копировании бизнес-модели компании.

Риски регулирования: на отдельных рынках компания столкнулась с проблемами, связанными с нарушением антимонопольного законодательства.

Ограниченная лояльность клиентов, которая может повлечь снижение доли рынка компании.

Ограниченный контроль над продуктами, которые компания реализует на своей платформе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба