18 марта 2025 Фридом Финанс | Western Union

О компании

Western Union (NYSE: WU) — один из крупнейших игроков на рынке трансграничных денежных переводов и платежных услуг. Компания работает в двух основных сегментах: Consumer Money Transfer (денежные переводы для частных клиентов) и Consumer Services (сопутствующие финансовые услуги). Первый сегмент включает услуги перевода средств в различных валютах через агентские точки, онлайн-платформу и мобильные устройства. Второй — охватывает оплату счетов для частных лиц и бизнеса, переводы по почте, обмен валют, предоплаченные карты, партнерские программы кредитования и цифровые кошельки. Компания была основана в 1851 году и на протяжении более 170 лет остается ведущим поставщиком финансовых решений в сфере международных платежей.

В чем идея?

Western Union — это устоявшийся бизнес на рынке денежных переводов с широкой глобальной сетью и агентской инфраструктурой. Несмотря на цифровизацию отрасли, финансовые операции с использованием наличных средств остаются востребованной услугой для значительной части населения, не имеющей доступа к банковскому обслуживанию, что поддерживает устойчивый спрос на услуги Western Union.

Компания стремится стабилизировать выручку за счет локализованного маркетинга, улучшения цифрового опыта пользователей и расширения спектра услуг. Двузначный рост числа цифровых транзакций и динамичное развитие сегмента клиентских услуг (пока небольшого, но перспективного) обеспечивают устойчивый уровень продаж. Оптимизация расходов позволит Western Union в будущем поддерживать стабильный поток прибыли, необходимый для выплаты дивидендов.

Western Union не является акцией роста, но предлагает высокую дивидендную доходность, подкрепленную историей стабильных или растущих выплат. Более того, модель дисконтированных дивидендов (DDM) указывает на недооцененность акций.

Изменения в налоговом регулировании создали многолетнюю нагрузку на денежные потоки компании. Последний платеж по этим обязательствам запланирован на 2-й квартал 2025 года, после чего Western Union сможет свободно распоряжаться денежными средствами. Это может привести к ускорению обратного выкупа акций или увеличению дивидендов. Сам факт подобного объявления может стать катализатором позитивной переоценки акций.

Почему нам нравится Western Union Co?

Причина 1: Цифровизация стабилизирует доходы от денежных переводов, а сопутствующие услуги обеспечат дополнительный рост

Western Union — один из ведущих игроков на рынке трансграничных денежных переводов и платежных услуг, обладающий узнаваемым брендом и богатой историей.

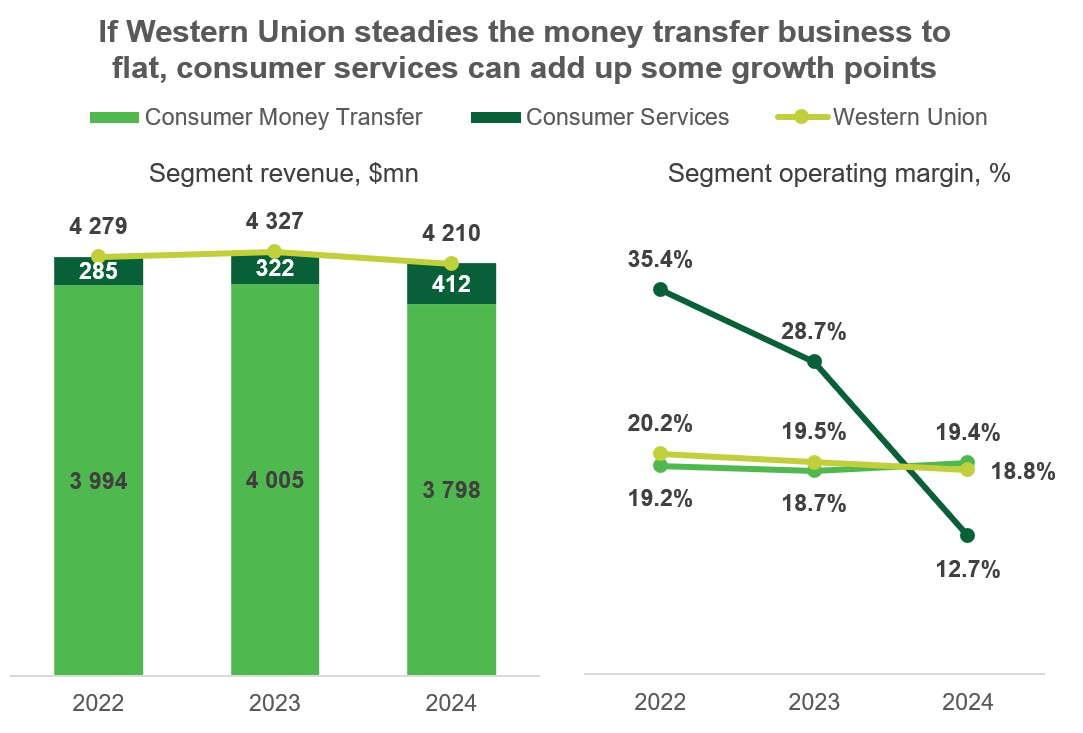

Основной сегмент компании — Consumer Money Transfer (CMT), на который приходится 90% выручки. Он позволяет клиентам отправлять деньги через глобальную сеть агентских и собственных точек компании, а также онлайн, охватывая более 200 стран и территорий. Около 90% агентских точек Western Union расположены за пределами США.

Western Union зарабатывает на комиссиях и валютном спреде (разнице между оптовым курсом и курсом для клиентов). Несмотря на конкуренцию со стороны цифровых сервисов, важным преимуществом компании остается физическое присутствие и возможность работы с наличными средствами, которые остаются актуальными для значительной части населения, не имеющей доступа к банковскому обслуживанию. По оценкам компании, эта целевая аудитория насчитывает 1,4 млрд потенциальных клиентов по всему миру. Большая часть денежных переводов — это розничные транзакции, осуществляемые через агентов или собственные точки Western Union.

Агентами Western Union являются как крупные локальные сети (банки, почтовые отделения, ритейлеры), так и независимые компании. Они способствуют росту бизнеса за счет знания местных рынков и маркетинговых инициатив. Дополнительным преимуществом является гибкий график работы агентских точек — многие из них работают по ночам и в выходные дни.

В 2024 году Western Union представляли около 380 тыс. агентских точек, которые получали часть дохода за переводы. Топ-40 агентов сотрудничают с Western Union более 20 лет и обеспечивают 60% выручки сегмента CMT, при этом ни один из партнеров не формирует более 10% общей выручки.

Сегмент Consumer Services (CS) ориентирован на оплату счетов частными клиентами, бизнесом и организациями в США и Аргентине. Услуги сегмента охватывают коммунальные платежи, автокредиты и ипотеку, финансовые сервисы и государственные сборы. Этот сегмент также включает обмен валюты, предоплаченные карты, партнерские кредитные программы и цифровые кошельки, что делает бизнес Western Union более диверсифицированным.

Ранее компания также работала в сегменте Business Solutions, но в 2022–2023 годах продала его за $910 млн. Из-за этого выручка оставшихся сегментов не будет полностью соответствовать показателям до 2023 года.

Несмотря на структурные изменения, бизнес CMT остается стабильным, хотя и демонстрирует умеренные темпы роста. Даже с учетом разовых факторов, таких как уход с рынков России и Беларуси в 2022 году и ограничения на работу с рядом иракских банков в 2023 году, Western Union сохраняет устойчивый уровень выручки и операционной маржи, обеспечивая долгосрочную стабильность бизнеса.

Сегмент CS показал среднегодовой темп роста (CAGR) 20,2% за два года, однако сталкивается с увеличением операционных расходов. Это связано с запуском новых продуктов, таких как медиасеть WU, ориентированная на монетизацию широкой аудитории, а также инвестициями в IT-инфраструктуру. Тем не менее, добавленная ценность услуг этого сегмента способствует удержанию клиентов внутри экосистемы компании, повышая их лояльность и частоту использования сервисов Western Union.

Бизнес Western Union имеет широкий глобальный охват:

38% выручки приходится на Северную Америку,

24,8% — на Европу и страны СНГ,

16,5% — на Ближний Восток, Африку и Южную Азию,

11,1% — на Латинскую Америку,

5,3% — на Азиатско-Тихоокеанский регион.

Глобальный масштаб деятельности Western Union приводит к колебаниям выручки в пересчете на доллары США из-за влияния валютных курсов. Кроме того, каждая страна может сталкиваться с локальными вызовами, которые не оказывают критического влияния на бизнес в целом, но могут создавать временные затруднения.

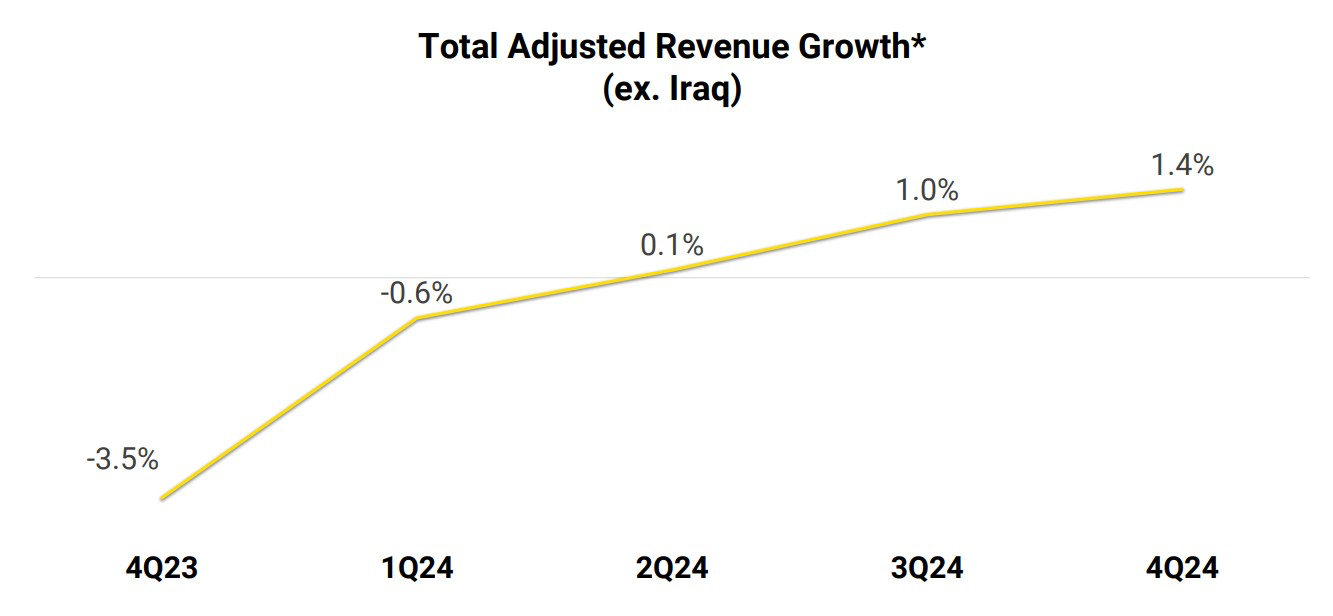

Несмотря на эти факторы, Western Union поддерживает стабильную выручку, что является ключевым условием для выплаты дивидендов. В 2024 году общий объем продаж снизился на 3%, однако без учета влияния иракского рынка, продажи Business Solutions и валютных эффектов, рост составил 0,5%.

Кроме того, в последние три квартала наметилась позитивная динамика: если исключить разовые факторы, выручка демонстрировала слабоположительный тренд, что подтверждает устойчивость бизнеса и способность компании восстановить однозначные темпы роста, заложенные в ее стратегии развития.

С 2022 года Western Union реализует стратегию Evolve 2025, направленную на укрепление лидерских позиций в сфере денежных переводов. Основные приоритеты стратегии:

Локализованный маркетинг с учетом национальных особенностей для повышения вовлеченности пользователей;

Цифровая трансформация и создание омниканального опыта с расширением спектра услуг;

Автоматизация и увеличение доли самообслуживания для клиентов и агентов.

Ключевой драйвер роста выручки — цифровизация. Компания стремится соответствовать уровню удобства финтех-конкурентов, при этом сохраняя физическую инфраструктуру, которая остается важным конкурентным преимуществом компании.

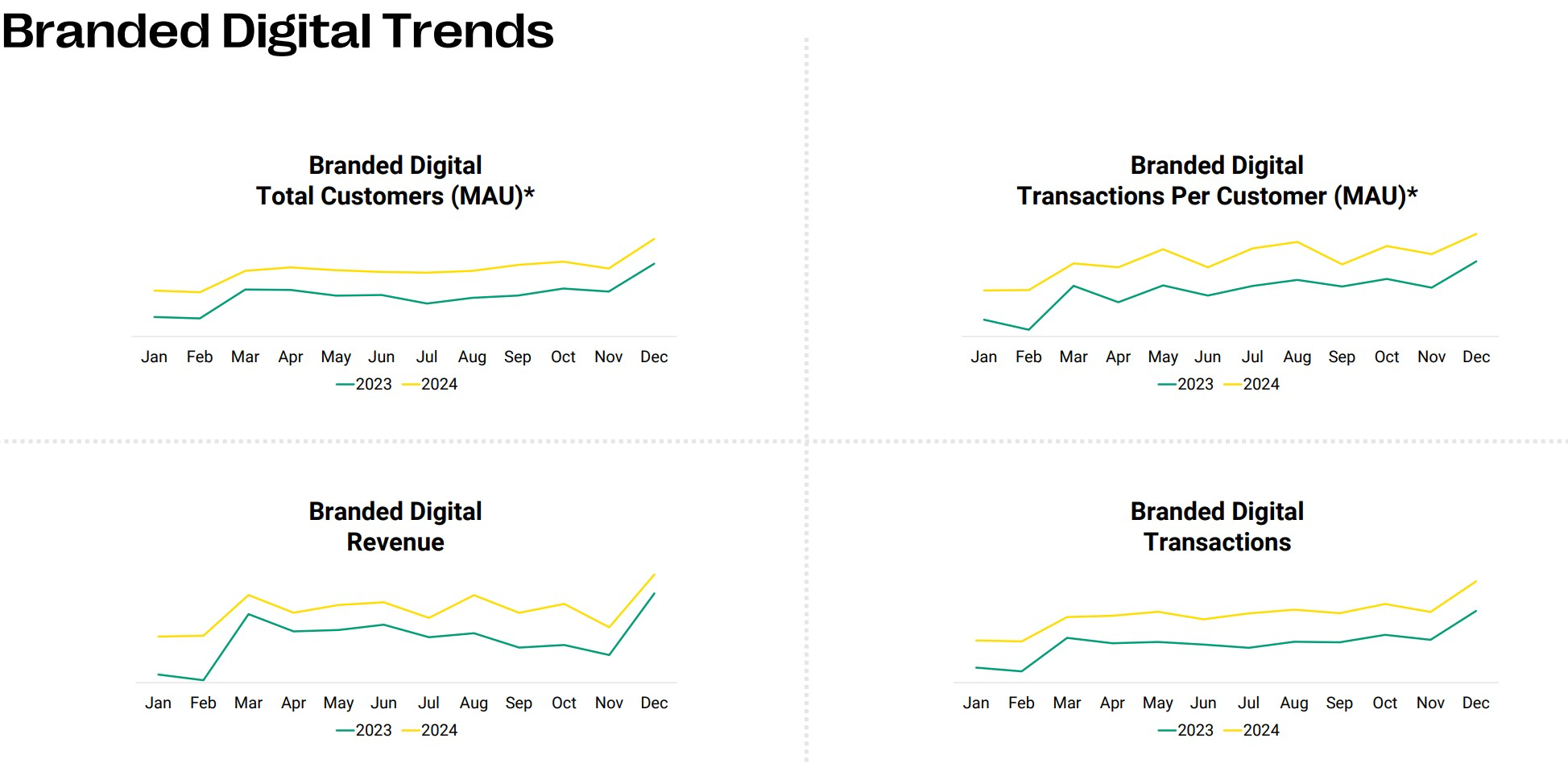

В рамках цифровизации Western Union упростила процесс регистрации, улучшила пользовательский интерфейс и внедрила современные технологии распознавания клиентов. Это дало ощутимый результат: 4-й квартал 2024 года стал седьмым подряд кварталом двузначного роста числа транзакций в цифровом сегменте. На конец 2024 года цифровые переводы обеспечили 25% выручки сегмента CMT и составили 32% общего числа транзакций.

Western Union продолжает наращивать базу пользователей и частоту их операций, что способствует стабильности выручки и поддерживает позиции компании в индустрии.

Кроме того, Western Union продолжает оптимизацию операционных расходов в рамках программы перераспределения затрат, что временно приводит к разовым расходам, связанным с выплатами при увольнениях, юридической реорганизацией и обесценением активов операционной аренды. В 2024 году эти затраты составили $41,4 млн, а в 2023 году — $29,5 млн, однако они должны привести к снижению издержек на $150 млн в период с 2023 по 2025 годы.

В 2025 году Western Union ожидает сохранение операционной маржи на уровне 18%–20% GAAP, несмотря на незначительное снижение выручки на 1,6% в средней точке прогнозного диапазона. В то же время скорректированная прибыль на акцию (EPS) должна увеличиться с $1,74 в 2024 году до $1,75–$1,85, что в среднем соответствует росту на 3,4%.

Несмотря на то что Western Union не относится к акциям роста, ее ключевым преимуществом остается высокая дивидендная доходность. Более того, текущая рыночная оценка компании не в полной мере отражает ее способность поддерживать стабильный уровень дивидендов. Для успешной реализации инвестиционной идеи основной задачей компании остается обеспечение стабильности или роста выплат акционерам, и финансовые показатели Western Union подтверждают, что компания справляется с этой задачей.

Причина 2: Стабильные дивиденды и привлекательная рыночная оценка создают потенциал роста

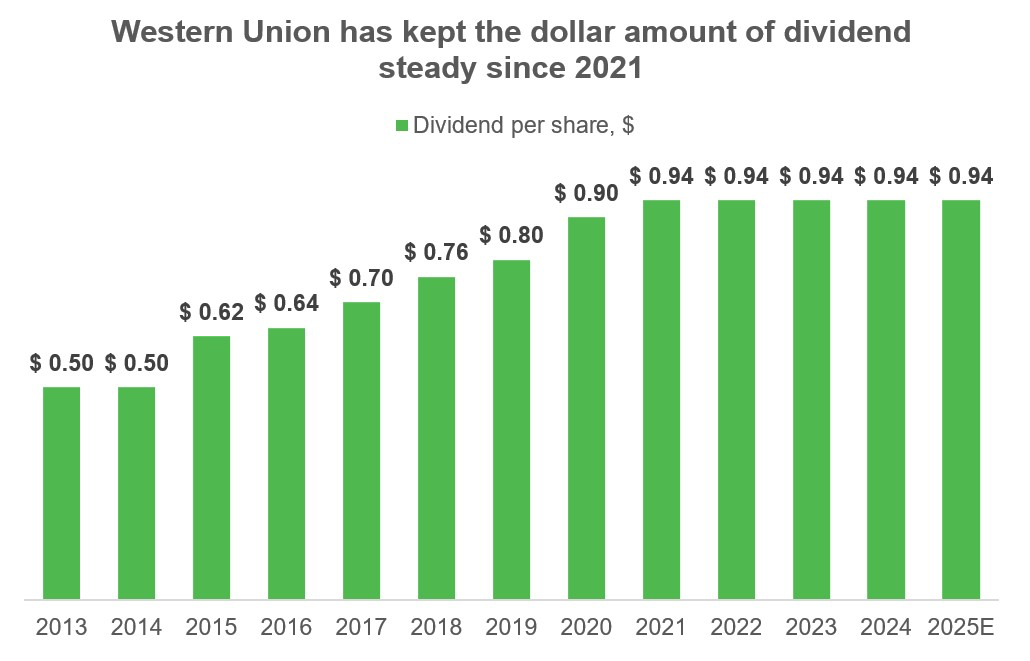

Одним из ключевых преимуществ акций Western Union является высокая дивидендная доходность и устойчивость выплат. Мы ожидаем, что после завершения последнего платежа по налоговым обязательствам во 2-м квартале 2025 года компания может рассмотреть возможность увеличения дивидендов. Однако даже без повышения лишь немногие акции на рынке предлагают доходность на уровне 8,8%, и в условиях ожидаемого снижения процентных ставок такие акции станут еще более привлекательными.

История стабильного роста дивидендных выплат Western Union была прервана после 2021 года в связи с возникновением налоговых обязательств (подробнее в разделе «Финансовые показатели») и реструктуризацией бизнеса, включая уход с рынков России и Беларуси. Тем не менее, несмотря на все вызовы, компания сохранила стабильный уровень выплат и объявила тот же размер квартального дивиденда на 1-й квартал 2025 года, что дает основание прогнозировать минимальный уровень дивидендных выплат на весь 2025 год.

При оценке акций Western Union можно использовать метод дисконтирования дивидендных потоков (DDM), чтобы определить справедливую рыночную стоимость компании. Расчеты основаны на следующих предпосылках: дивиденды на акцию на уровне 2024 года, коэффициент бета 0,72, текущая доходность 10-летних облигаций 4,263%, а премия за рыночный риск 4,33%. При оценке по методу DDM справедливая стоимость акций Western Union составляет $12,70, при условии сохранения дивидендных выплат на текущем уровне в долгосрочной перспективе.

Ожидаемое снижение процентных ставок, а также потенциальное увеличение дивидендов после завершения налоговых выплат во 2-м квартале 2025 года могут стать дополнительными драйверами роста акций. В целом, модель DDM указывает на недооцененность Western Union относительно ее дивидендного потенциала.

Western Union (NYSE: WU) — один из крупнейших игроков на рынке трансграничных денежных переводов и платежных услуг. Компания работает в двух основных сегментах: Consumer Money Transfer (денежные переводы для частных клиентов) и Consumer Services (сопутствующие финансовые услуги). Первый сегмент включает услуги перевода средств в различных валютах через агентские точки, онлайн-платформу и мобильные устройства. Второй — охватывает оплату счетов для частных лиц и бизнеса, переводы по почте, обмен валют, предоплаченные карты, партнерские программы кредитования и цифровые кошельки. Компания была основана в 1851 году и на протяжении более 170 лет остается ведущим поставщиком финансовых решений в сфере международных платежей.

В чем идея?

Western Union — это устоявшийся бизнес на рынке денежных переводов с широкой глобальной сетью и агентской инфраструктурой. Несмотря на цифровизацию отрасли, финансовые операции с использованием наличных средств остаются востребованной услугой для значительной части населения, не имеющей доступа к банковскому обслуживанию, что поддерживает устойчивый спрос на услуги Western Union.

Компания стремится стабилизировать выручку за счет локализованного маркетинга, улучшения цифрового опыта пользователей и расширения спектра услуг. Двузначный рост числа цифровых транзакций и динамичное развитие сегмента клиентских услуг (пока небольшого, но перспективного) обеспечивают устойчивый уровень продаж. Оптимизация расходов позволит Western Union в будущем поддерживать стабильный поток прибыли, необходимый для выплаты дивидендов.

Western Union не является акцией роста, но предлагает высокую дивидендную доходность, подкрепленную историей стабильных или растущих выплат. Более того, модель дисконтированных дивидендов (DDM) указывает на недооцененность акций.

Изменения в налоговом регулировании создали многолетнюю нагрузку на денежные потоки компании. Последний платеж по этим обязательствам запланирован на 2-й квартал 2025 года, после чего Western Union сможет свободно распоряжаться денежными средствами. Это может привести к ускорению обратного выкупа акций или увеличению дивидендов. Сам факт подобного объявления может стать катализатором позитивной переоценки акций.

Почему нам нравится Western Union Co?

Причина 1: Цифровизация стабилизирует доходы от денежных переводов, а сопутствующие услуги обеспечат дополнительный рост

Western Union — один из ведущих игроков на рынке трансграничных денежных переводов и платежных услуг, обладающий узнаваемым брендом и богатой историей.

Основной сегмент компании — Consumer Money Transfer (CMT), на который приходится 90% выручки. Он позволяет клиентам отправлять деньги через глобальную сеть агентских и собственных точек компании, а также онлайн, охватывая более 200 стран и территорий. Около 90% агентских точек Western Union расположены за пределами США.

Western Union зарабатывает на комиссиях и валютном спреде (разнице между оптовым курсом и курсом для клиентов). Несмотря на конкуренцию со стороны цифровых сервисов, важным преимуществом компании остается физическое присутствие и возможность работы с наличными средствами, которые остаются актуальными для значительной части населения, не имеющей доступа к банковскому обслуживанию. По оценкам компании, эта целевая аудитория насчитывает 1,4 млрд потенциальных клиентов по всему миру. Большая часть денежных переводов — это розничные транзакции, осуществляемые через агентов или собственные точки Western Union.

Агентами Western Union являются как крупные локальные сети (банки, почтовые отделения, ритейлеры), так и независимые компании. Они способствуют росту бизнеса за счет знания местных рынков и маркетинговых инициатив. Дополнительным преимуществом является гибкий график работы агентских точек — многие из них работают по ночам и в выходные дни.

В 2024 году Western Union представляли около 380 тыс. агентских точек, которые получали часть дохода за переводы. Топ-40 агентов сотрудничают с Western Union более 20 лет и обеспечивают 60% выручки сегмента CMT, при этом ни один из партнеров не формирует более 10% общей выручки.

Сегмент Consumer Services (CS) ориентирован на оплату счетов частными клиентами, бизнесом и организациями в США и Аргентине. Услуги сегмента охватывают коммунальные платежи, автокредиты и ипотеку, финансовые сервисы и государственные сборы. Этот сегмент также включает обмен валюты, предоплаченные карты, партнерские кредитные программы и цифровые кошельки, что делает бизнес Western Union более диверсифицированным.

Ранее компания также работала в сегменте Business Solutions, но в 2022–2023 годах продала его за $910 млн. Из-за этого выручка оставшихся сегментов не будет полностью соответствовать показателям до 2023 года.

Несмотря на структурные изменения, бизнес CMT остается стабильным, хотя и демонстрирует умеренные темпы роста. Даже с учетом разовых факторов, таких как уход с рынков России и Беларуси в 2022 году и ограничения на работу с рядом иракских банков в 2023 году, Western Union сохраняет устойчивый уровень выручки и операционной маржи, обеспечивая долгосрочную стабильность бизнеса.

Сегмент CS показал среднегодовой темп роста (CAGR) 20,2% за два года, однако сталкивается с увеличением операционных расходов. Это связано с запуском новых продуктов, таких как медиасеть WU, ориентированная на монетизацию широкой аудитории, а также инвестициями в IT-инфраструктуру. Тем не менее, добавленная ценность услуг этого сегмента способствует удержанию клиентов внутри экосистемы компании, повышая их лояльность и частоту использования сервисов Western Union.

Бизнес Western Union имеет широкий глобальный охват:

38% выручки приходится на Северную Америку,

24,8% — на Европу и страны СНГ,

16,5% — на Ближний Восток, Африку и Южную Азию,

11,1% — на Латинскую Америку,

5,3% — на Азиатско-Тихоокеанский регион.

Глобальный масштаб деятельности Western Union приводит к колебаниям выручки в пересчете на доллары США из-за влияния валютных курсов. Кроме того, каждая страна может сталкиваться с локальными вызовами, которые не оказывают критического влияния на бизнес в целом, но могут создавать временные затруднения.

Несмотря на эти факторы, Western Union поддерживает стабильную выручку, что является ключевым условием для выплаты дивидендов. В 2024 году общий объем продаж снизился на 3%, однако без учета влияния иракского рынка, продажи Business Solutions и валютных эффектов, рост составил 0,5%.

Кроме того, в последние три квартала наметилась позитивная динамика: если исключить разовые факторы, выручка демонстрировала слабоположительный тренд, что подтверждает устойчивость бизнеса и способность компании восстановить однозначные темпы роста, заложенные в ее стратегии развития.

С 2022 года Western Union реализует стратегию Evolve 2025, направленную на укрепление лидерских позиций в сфере денежных переводов. Основные приоритеты стратегии:

Локализованный маркетинг с учетом национальных особенностей для повышения вовлеченности пользователей;

Цифровая трансформация и создание омниканального опыта с расширением спектра услуг;

Автоматизация и увеличение доли самообслуживания для клиентов и агентов.

Ключевой драйвер роста выручки — цифровизация. Компания стремится соответствовать уровню удобства финтех-конкурентов, при этом сохраняя физическую инфраструктуру, которая остается важным конкурентным преимуществом компании.

В рамках цифровизации Western Union упростила процесс регистрации, улучшила пользовательский интерфейс и внедрила современные технологии распознавания клиентов. Это дало ощутимый результат: 4-й квартал 2024 года стал седьмым подряд кварталом двузначного роста числа транзакций в цифровом сегменте. На конец 2024 года цифровые переводы обеспечили 25% выручки сегмента CMT и составили 32% общего числа транзакций.

Western Union продолжает наращивать базу пользователей и частоту их операций, что способствует стабильности выручки и поддерживает позиции компании в индустрии.

Кроме того, Western Union продолжает оптимизацию операционных расходов в рамках программы перераспределения затрат, что временно приводит к разовым расходам, связанным с выплатами при увольнениях, юридической реорганизацией и обесценением активов операционной аренды. В 2024 году эти затраты составили $41,4 млн, а в 2023 году — $29,5 млн, однако они должны привести к снижению издержек на $150 млн в период с 2023 по 2025 годы.

В 2025 году Western Union ожидает сохранение операционной маржи на уровне 18%–20% GAAP, несмотря на незначительное снижение выручки на 1,6% в средней точке прогнозного диапазона. В то же время скорректированная прибыль на акцию (EPS) должна увеличиться с $1,74 в 2024 году до $1,75–$1,85, что в среднем соответствует росту на 3,4%.

Несмотря на то что Western Union не относится к акциям роста, ее ключевым преимуществом остается высокая дивидендная доходность. Более того, текущая рыночная оценка компании не в полной мере отражает ее способность поддерживать стабильный уровень дивидендов. Для успешной реализации инвестиционной идеи основной задачей компании остается обеспечение стабильности или роста выплат акционерам, и финансовые показатели Western Union подтверждают, что компания справляется с этой задачей.

Причина 2: Стабильные дивиденды и привлекательная рыночная оценка создают потенциал роста

Одним из ключевых преимуществ акций Western Union является высокая дивидендная доходность и устойчивость выплат. Мы ожидаем, что после завершения последнего платежа по налоговым обязательствам во 2-м квартале 2025 года компания может рассмотреть возможность увеличения дивидендов. Однако даже без повышения лишь немногие акции на рынке предлагают доходность на уровне 8,8%, и в условиях ожидаемого снижения процентных ставок такие акции станут еще более привлекательными.

История стабильного роста дивидендных выплат Western Union была прервана после 2021 года в связи с возникновением налоговых обязательств (подробнее в разделе «Финансовые показатели») и реструктуризацией бизнеса, включая уход с рынков России и Беларуси. Тем не менее, несмотря на все вызовы, компания сохранила стабильный уровень выплат и объявила тот же размер квартального дивиденда на 1-й квартал 2025 года, что дает основание прогнозировать минимальный уровень дивидендных выплат на весь 2025 год.

При оценке акций Western Union можно использовать метод дисконтирования дивидендных потоков (DDM), чтобы определить справедливую рыночную стоимость компании. Расчеты основаны на следующих предпосылках: дивиденды на акцию на уровне 2024 года, коэффициент бета 0,72, текущая доходность 10-летних облигаций 4,263%, а премия за рыночный риск 4,33%. При оценке по методу DDM справедливая стоимость акций Western Union составляет $12,70, при условии сохранения дивидендных выплат на текущем уровне в долгосрочной перспективе.

Ожидаемое снижение процентных ставок, а также потенциальное увеличение дивидендов после завершения налоговых выплат во 2-м квартале 2025 года могут стать дополнительными драйверами роста акций. В целом, модель DDM указывает на недооцененность Western Union относительно ее дивидендного потенциала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба