Сохраняем «Негативный» взгляд на Сегежу, новая целевая цена — 0,67 руб.

Ранее компания объявила о допэмиссии, которая может продолжаться 70 календарных дней — с 27 февраля до 8 мая. Точный объем (до 101 млрд руб.) и сроки привлечения средств будут зависеть от финальных договоренностей с участниками закрытой подписки. У миноритариев появилось преимущественное право: в течение 45 дней они могут подать заявление на покупку по 1,8 руб. за акцию.

Полученные в ходе допэмиссии средства будут направлены на снижение уровня долга. Эффект от допэмиссии проявится в отчетности за I полугодие 2025 г. Внесение денег по цене выше нашей справедливой (1,3 руб./акц.) даст положительный эффект на оценку, но мы не готовы пока ничего менять до прояснения ситуации с размером допэмиссии и объемом внесенных средств.

Взгляд на компанию

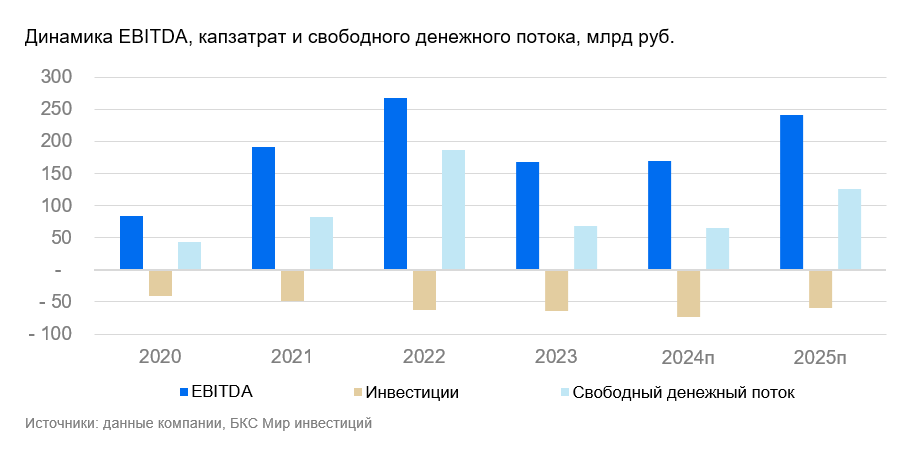

Цены на пиломатериалы на внешних рынках, стоимость логистики, ограничения по спросу привели к серьезным вызовам для компании. В результате дорогостоящих покупок и инвестпроектов вырос долг — компании нужна его реструктуризация и вливание акционерного капитала.

Текущий уровень чистого долга создает давление на финансовые показатели. Снижение долговой нагрузки через акционерный капитал может улучшить ситуацию. Мы допускаем, что в случае погашения большей части долга чистые финансовые (процентные) платежи снизятся, но увидим эффект от этого лишь по итогам I полугодия, а точнее уже во II полугодии.

Драйверы роста

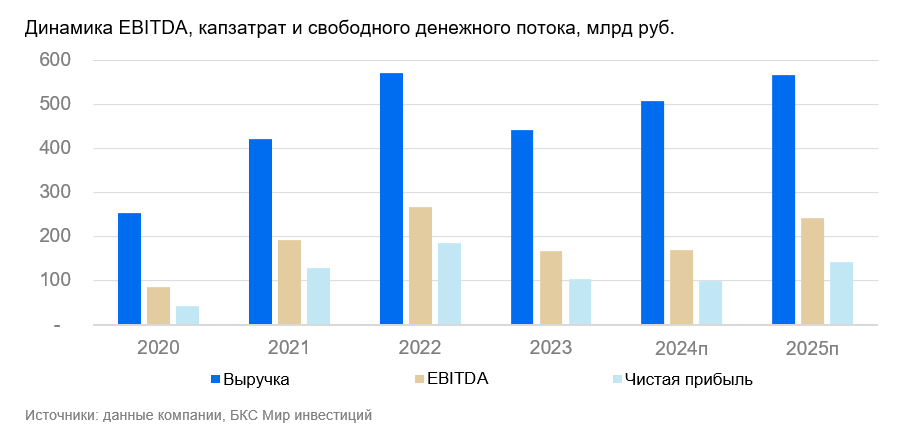

Рост цен на пиломатериалы. Одна из причин слабых результатов — цены на пиломатериалы, которые оставались достаточно низкими в течение 2023 г. и 9 месяцев 2024 г. Компания в 2023 г. показывала убыток и, скорее всего, с убытком закончила и прошлый год.

Повышение спроса и объемов. Частичная переориентация на внутренний спрос позволит снизить зависимость от внешних рынков. Важный элемент оздоровления — анализ и оптимизация операционных расходов.

Ключевые риски

Торговые ограничения, снижение цен, валютные колебания. Для Сегежи крайне важно оставаться конкурентоспособной, поэтому операционные и логистические расходы, а также ценообразование, играют немаловажную роль. Отдельно мы указываем на существенные процентные расходы и транспортные издержки.

Основные изменения

Снизили стоимость капитала для компании благодаря более низкой безрисковой ставке. Мы пока не учитываем эффект от возможной допэмиссии, которая может пройти весной. Вливание капитала по цене выше нашей справедливой будет положительным фактором для компании, и оценка может вырасти на 54%.

Пока дополнительные акции не будут размещены, Сегежа останется скорее рискованным активом. Финансы компании стабилизируется уже после того, как Сегежа привлечет акционерный капитал и выплатит часть долга. Многое также будет зависеть от способности Сегежи контролировать расходы в средне- и долгосрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба