Civitas Resources Inc. – американская нефтегазовая компания, которая специализируется на разведке, разработке и добыче сырой нефти и попутного природного газа с высоким содержанием жидкостей.

Активы компании включают в себя нефтяные запасы бассейна Ди-Джей, включающие около 356 800 акров, расположенных в округах Велд, Арапахо, Адамс и Боулдер, штат Колорадо; и активы Пермского бассейна, включающие 120 400 акров, расположенных в округах Аптон, Рейган, Гласкок, Мартин, Мидленд, Ривз и Ловинг, штат Техас, и округах Эдди и Леа, штат Нью-Мексико.

Первоначально компания специализировалась на бассейне Денвер-Джулсбург в Колорадо, но в 2023 г. расширила свою деятельность на Нью-Мексико и Техас, включая значительные инвестиции в Пермский бассейн, которые составили $7 млрд.

Новая компания была образована в 2021 г. в результате слияния Bonanza Creek Energy и Crestone Peak Resources.

Civitas Resources была зарегистрирована в 2010 г. и имеет штаб-квартиру в г. Денвер, штат Колорадо.

В последние месяцы акции компании значительно снизились, что связано с повышенной волатильностью, и отстали от отраслевых показателей. Волатильность цен на сырьевые товары: доходы компании привязаны к колебаниям цен на нефть/газ, что влияет на предсказуемость денежных потоков. Цены на сырьевые товары испытывают значительное давление со стороны новых тарифов Дональда Трампа и в краткосрочном периоде будут ниже ожидаемых.

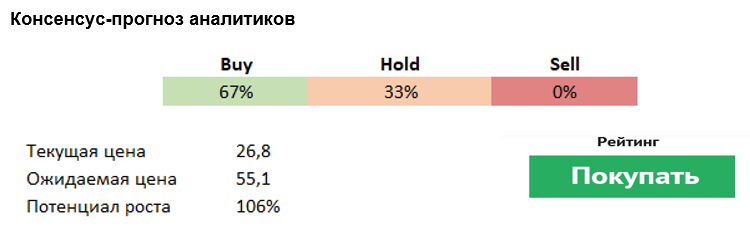

Потенциал роста акций компаний в базовом сценарии составляет 106% на годовом горизонте, но в консервативном сценарии цена акций может снизиться на 1%.

Компания располагает активами высокого качества, которые сосредоточены в богатых бассейнах Денвер-Джулсбург (DJ) и Пермском, которые известны экономически эффективными и высокопродуктивными запасами нефти и газа.

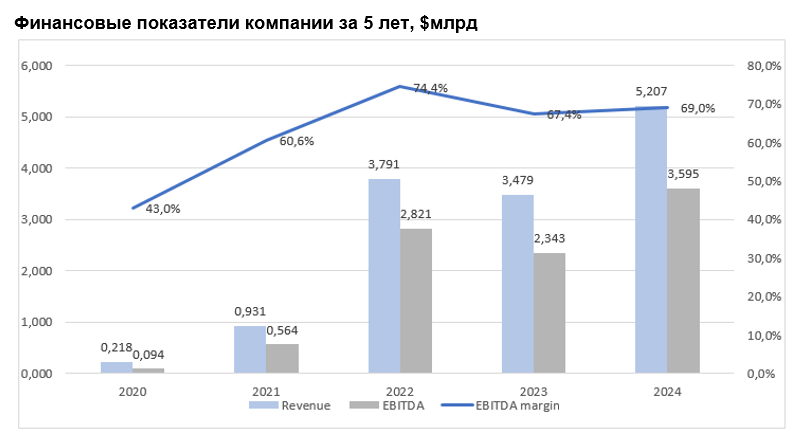

Текущий темп роста выручки компании составляет 49,65%, однако ожидаемый темп роста выручки с учетом новых вводных по цене на энергоресурсы составляет 12,7%.

CIVI демонстрирует высокую финансовую стабильность: сильный баланс с низким отношением долга к капиталу, обеспечивающий устойчивость во время рыночных спадов.

Компания имеет высокую операционную эффективность: передовые технологии бурения (например, горизонтальное бурение, гидроразрыв пласта) позволяют эффективно управлять себестоимостью добычи.

Геополитическая напряженность может повысить спрос на американские энергоносители, компания рассматривает возможность диверсификации поставок СПГ в связи с растущим мировым спросом на СПГ, особенно в Европе и Азии.

Технологические инновации: ИИ/аналитика данных может способствовать дальнейшей оптимизации производства и снижению затрат.

Стратегические приобретения: консолидация в сланцевом секторе обеспечивает рост за счет покупки недооцененных активов.

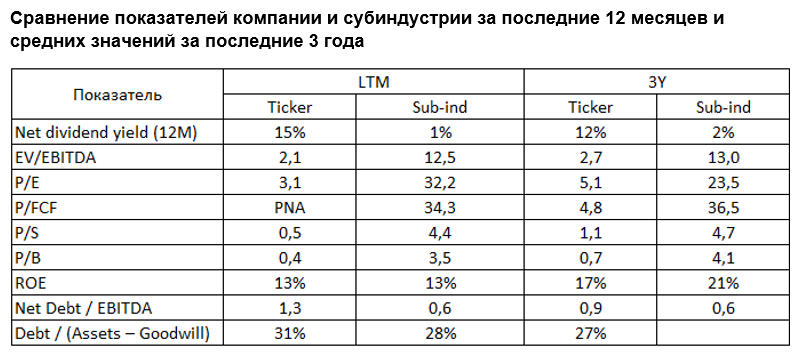

Компания недооценена по ключевым мультипликаторам (P/E~3; P/S~1; EV/EBITDA~2). Она сталкивается с трудностями в управлении долговой нагрузкой после недавних приобретений активов в пермском бассейне. Коэффициент долговой нагрузки компании, измеряемый как долг/EBITDA, составил 1,3x в 2024 г. и будет постепенно снижаться до 0,9x к 2026 г.

Компания стабильно выплачивает дивиденды, текущая дивидендная доходность составляет рекордные 14,7%.

Риски

Географическая концентрация: сильная зависимость от бассейна DJ в штате Колорадо подвергает деятельность компании местным регулятивным/политическим рискам.

Регуляторное давление: строгие экологические нормы в штате Колорадо (например, ограничения по содержанию метана, задержки с выдачей разрешений) повышают затраты на соблюдение требований.

Риски энергетического перехода: долгосрочная неопределенность спроса на ископаемое топливо по мере того, как возобновляемые источники энергии набирают обороты.

Риск ухудшения восприятия компании: экологические проблемы (гидроразрыв пласта, выбросы) могут ухудшить отношения с заинтересованными сторонами.

Риск потенциальной рецессии в США и продолжение рыночной нестабильности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба