ДАЙДЖЕСТ

Мировая экономика

Новый прогноз МВФ предполагает замедление роста мировой экономики с +3,3% в 2024 до +2,8% в 2025 году.

Предварительные индексы деловой активности (PMI) говорят об ухудшении ситуации в странах Еврозоны.

В США рост реальной денежной массы (РДМ) продолжается уже четвёртый месяц подряд. До этого РДМ в США сжималась в течение 29 месяцев. Рост РДМ улучшает перспективы американской экономики.

Экономика России

ЦБ сохранил ключевую ставку на уровне 21%. В прошлом ЦБ торопился снижать ставку, что было ошибкой. Сейчас ЦБ эту ошибку не повторяет.

Прогнозы ЦБ по ключевым показателям остались без изменений. Рост РДМ к концу года по этому прогнозу может прекратиться.

Апрельские прогнозы ВВП: правительство (+2,5%) и ЦБ (+1,5%) сохранили прогноз без изменений, МВФ повысил оценку роста с +1,4% до +1,5%.

Прибыль предприятий приросла в феврале на 2,6 трлн рублей.

Промпроизводство в марте выросло на 0,8%. В феврале было +0,2%.

Производство электроэнергии в марте снизилось на 1,6% к марту прошлого года. Это четвёртый месяц падения подряд.

Судя по недельным данным, в апреле будет продано порядка 100 тыс. легковых автомобилей. Это -28% к апрелю прошлого года. По сравнению с мартом (-46%) темпы падения замедляются.

Судя по недельным данным, в апреле инфляция может составить 10,36% годовых против 10,34% в марте. Рост годовой инфляции остановился.

МИРОВАЯ ЭКОНОМИКА

Новый прогноз МВФ: мировая экономика замедляется

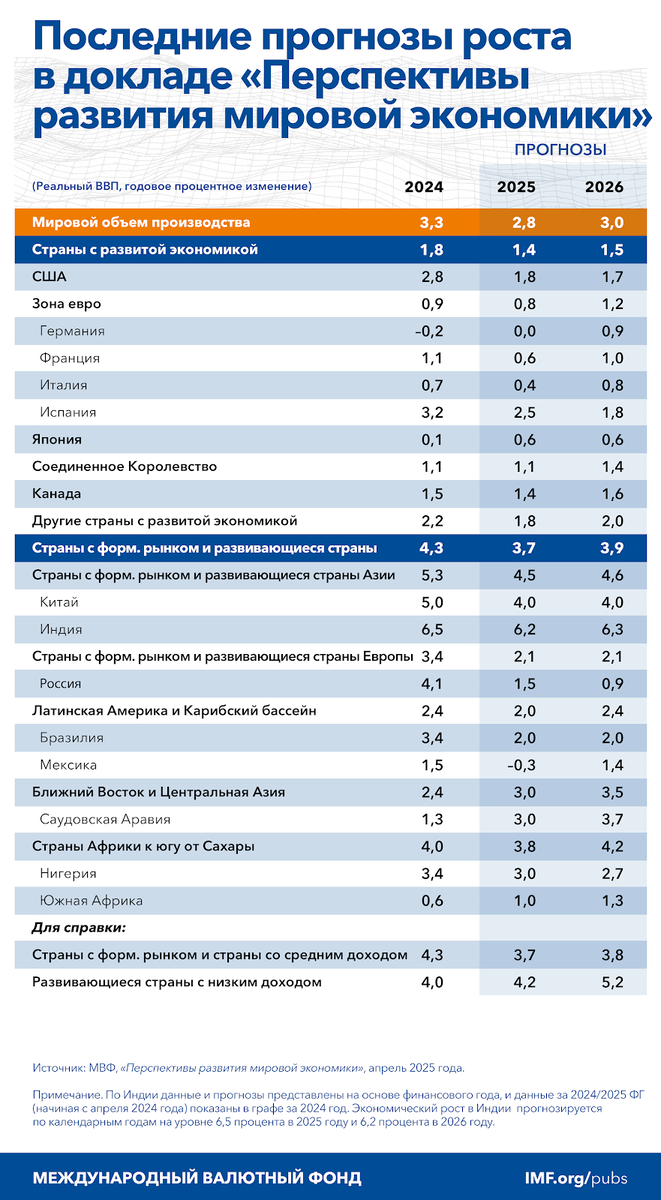

МВФ выпустил доклад о перспективах мировой экономики. Обновлённые прогнозы по мировой экономике и ключевым странам приведены в таблице.

По этому прогнозу рост мировой экономики с 3,3% в 2024 году замедлится до 2,8% в 2025 году.

МВФ ожидает, что рост замедлится в двух крупнейших экономиках мира:

В Китае с 5,0% до 4,0%;

В США с 2,8% до 1,8%.

В Еврозоне рост в 2025 году (0,8%) останется примерно на уровне 2024 года (0,9%), а в Японии даже немного ускорится с 0,1 до 0,6%.

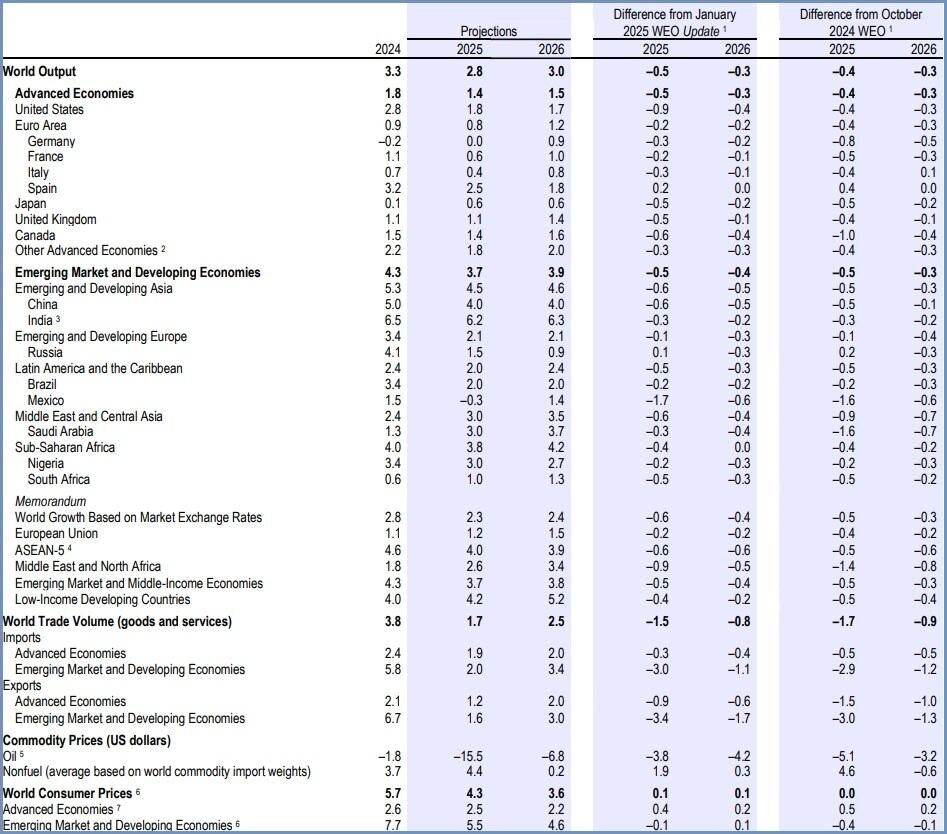

В следующей таблице приведены изменения по сравнению с предыдущим прогнозом МВФ.

По сравнению с предыдущим прогнозом МВФ (январь 2025) прогноз по мировой экономике в целом ухудшен и на 2025 год (на 0,5 процентного пункта), и на 2026-й (на 0,3 п.п.).

Прогноз улучшен на 2025 год только по двум странам: Испании и России.

Подробнее о прогнозах ВВП России см. раздел «Экономика России».

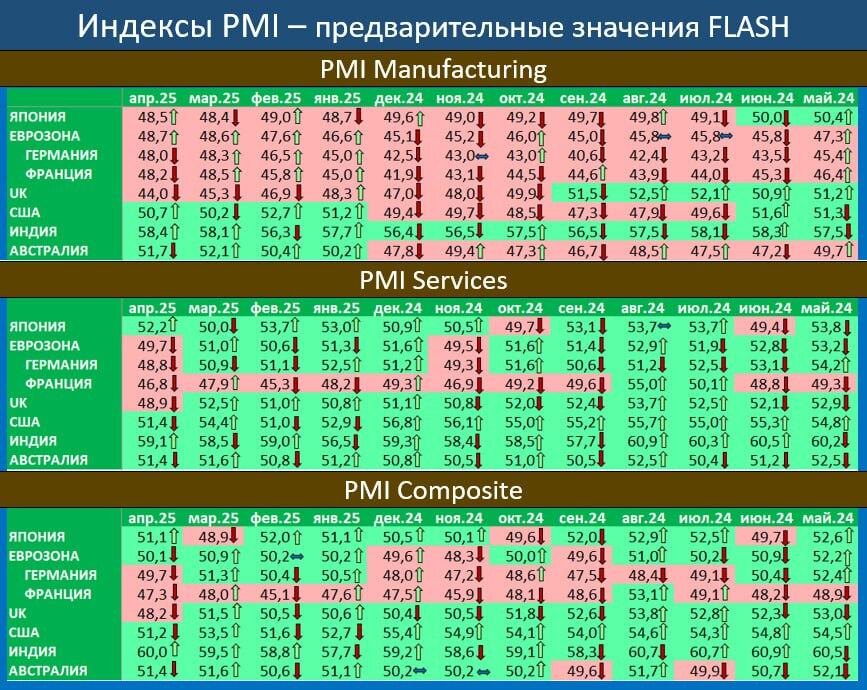

Предварительные индексы PMI за апрель: ситуация ухудшается

Опубликованы предварительные индексы PMI по некоторым странам.

В промышленности соотношение красного и зелёного цветов (падения и роста деловой активности, соответственно) не изменилось.

А вот в секторе услуг соотношение резко изменилось в пользу красного цвета. Падение деловой активности в услугах охватило всю Еврозону и Британию.

Отдельно стоит отметить высочайшую деловую активность в экономике Индии, как в промышленности, так и в сфере услуг.

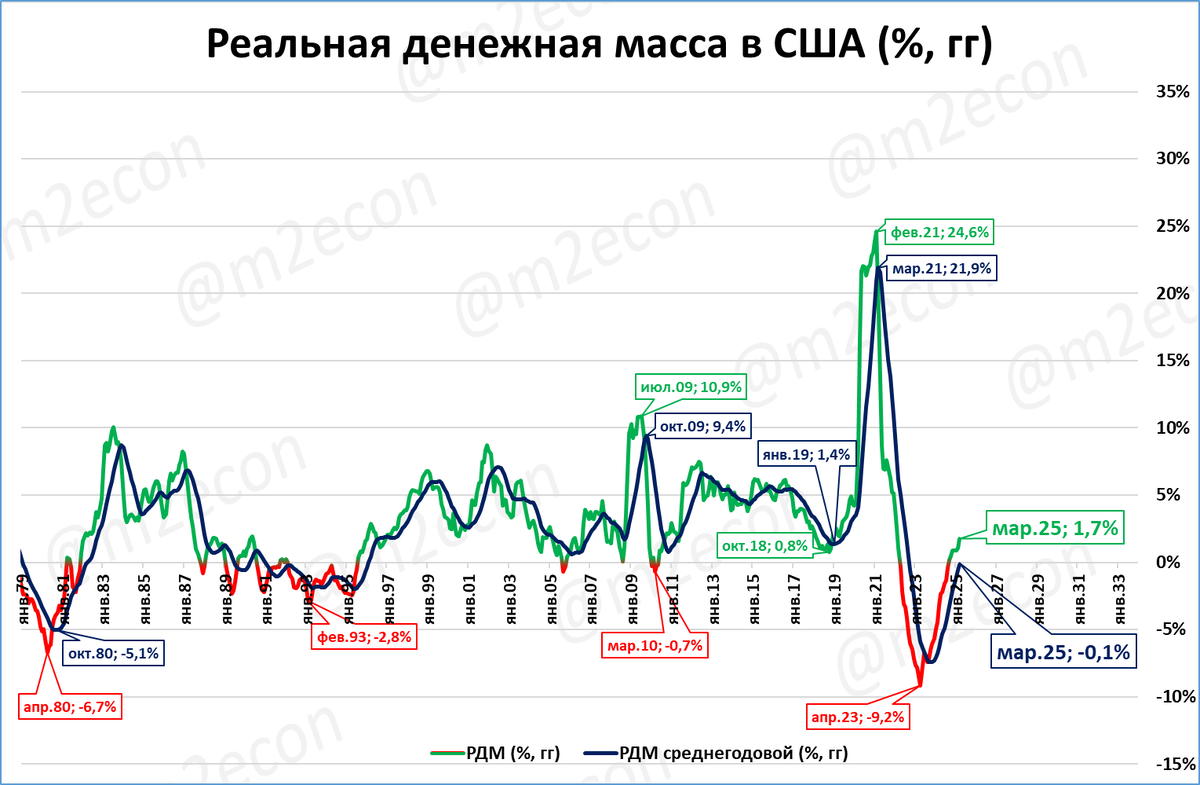

США: рост реальной денежной массы продолжается

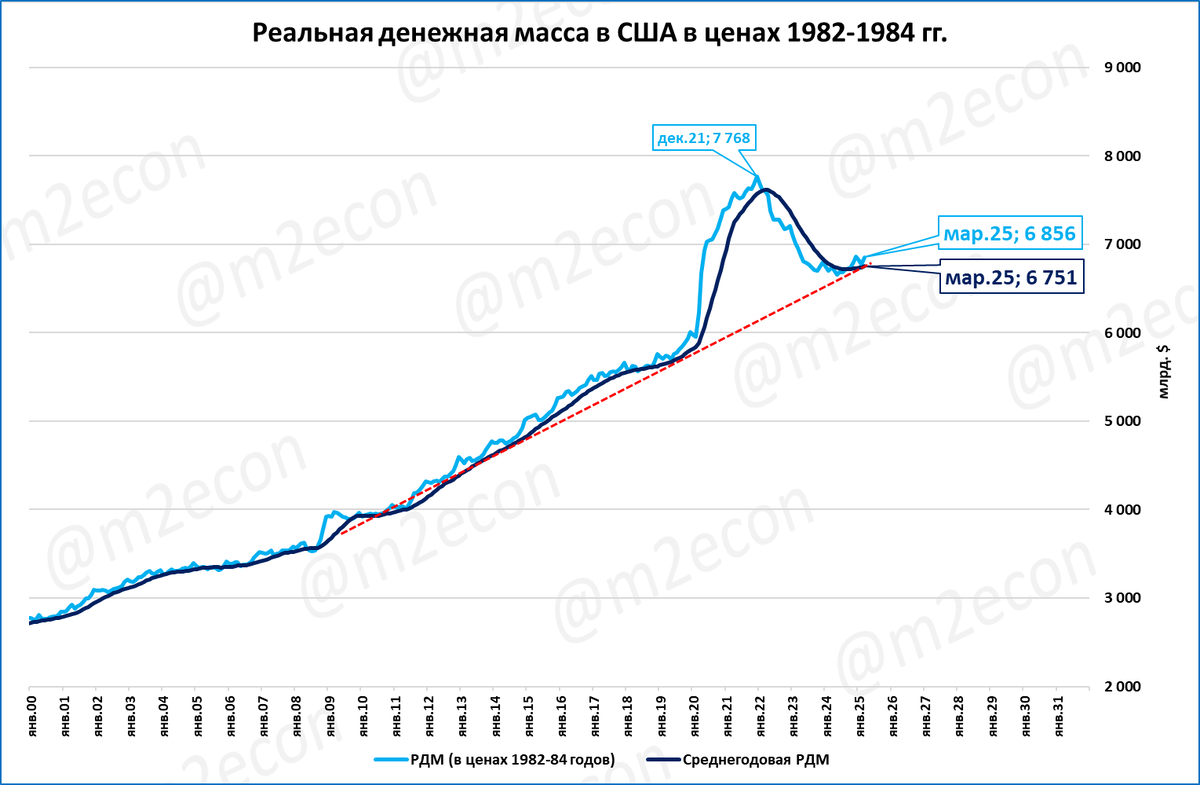

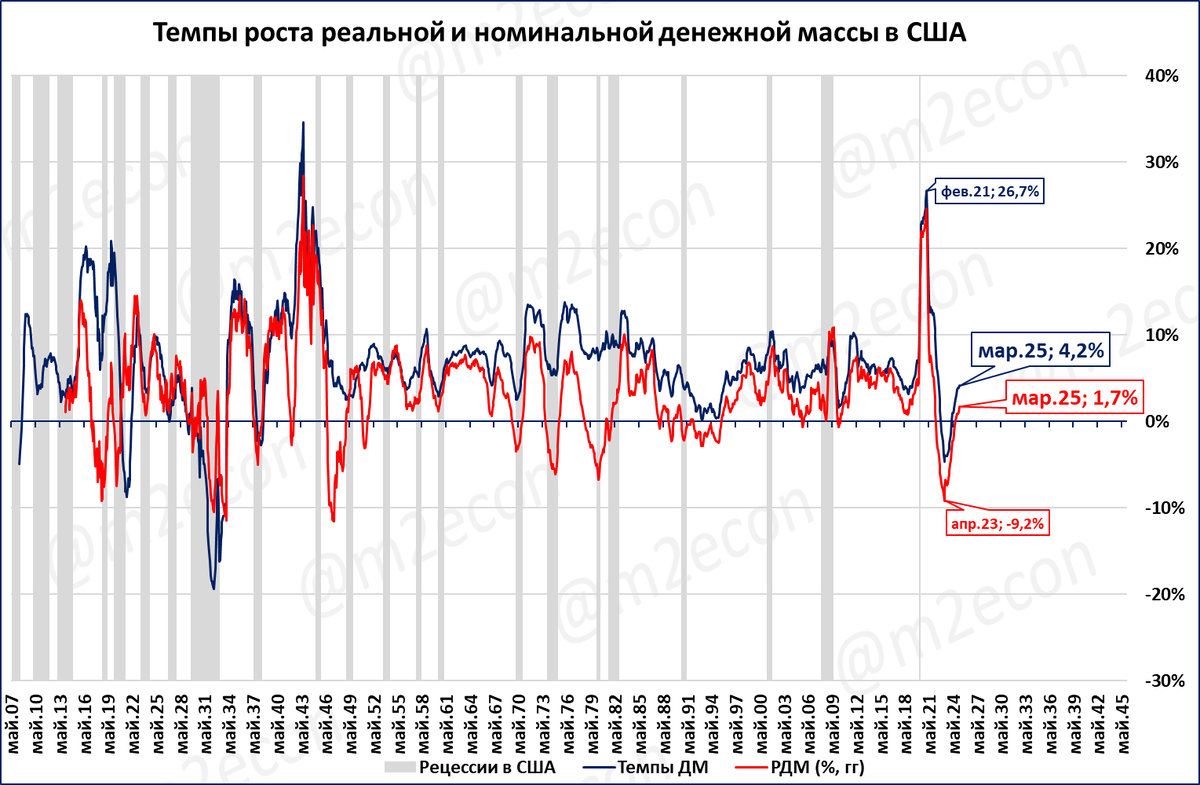

Денежная масса в США по итогам марта выросла на 4,2%. Четвёртый месяц она растет быстрее цен (= растёт в реальном выражении). Сжатие реальной денежной массы (РДМ), продолжавшееся до этого 29 месяцев подряд, закончилось.

Реальная денежная масса (РДМ) сейчас на 1,7% больше, чем год назад.

Повторим: РДМ растёт четвёртый месяц подряд.

После снижения, которое наблюдалось после пика в декабре 2021 года, РДМ вернулась на траекторию, которая была характерна для неё в последние 15 лет (см. красный пунктир на графике ниже).

Другими словами, ниже линии тренда РДМ не упала. Именно этим можно объяснить отсутствие падения ВВП в США, несмотря на первое с 1930-х годов падение номинальной денежной массы и самое большое с 1940-х годов падение реальной денежной массы.

Ещё одной причиной отсутствия рецессии в США может быть небывалый (наблюдавшийся ранее только во время Второй мировой войны) рост реальной денежной массы в 2020-21 годах.

Этот запас покупательной способности, сделанный в “тучные”, с точки зрения РДМ, 2020 и 2021 годы, затем постепенно растрачивался в “тощие” последующие годы.

Таким образом, несмотря на рекордные за 70-80 лет сжатия ДМ и РДМ, экономика США, похоже, пройдёт это сжатие без рецессии.

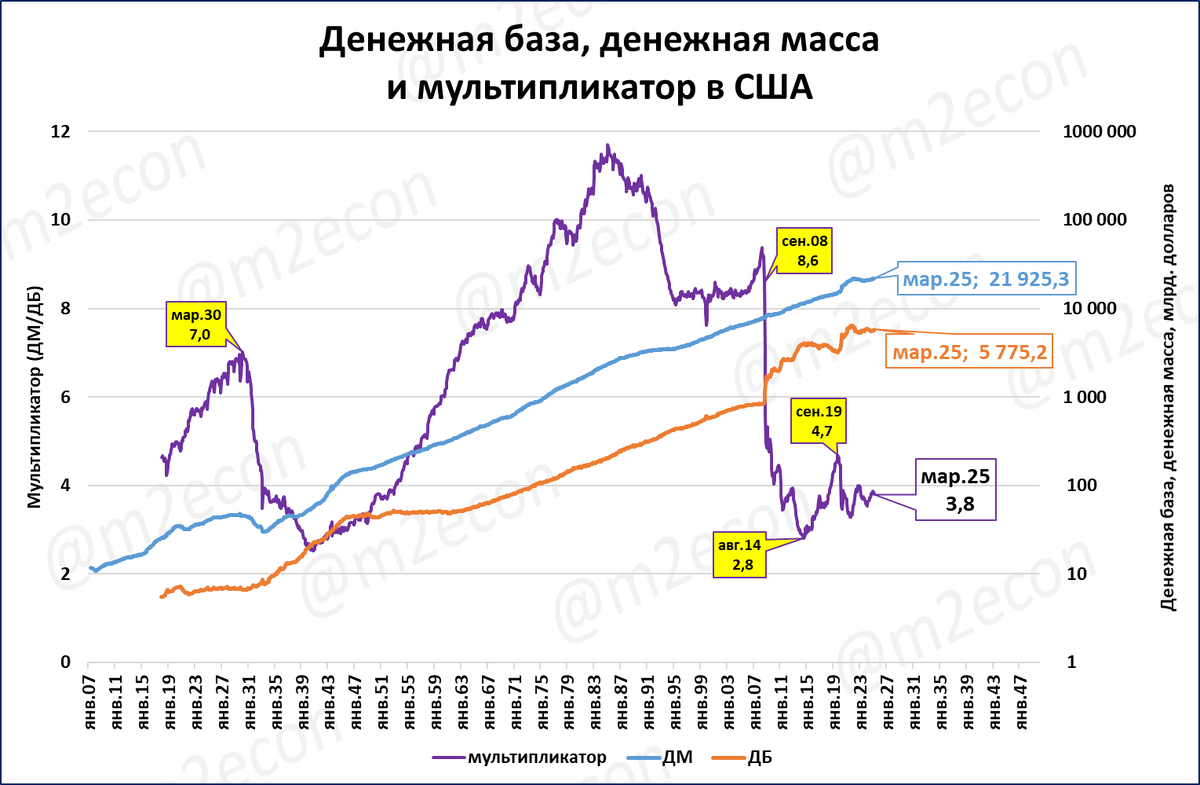

Отсутствует и ещё один фактор, предшествовавший Великой депрессии (1929-1933) и Великой рецессии (2008-2009) – высокий денежный мультипликатор.

Отношение денежной массы к денежной базе в США (это и есть мультипликатор) в ходе многочисленных раундов количественного смягчения в 2008-2013 годах и ещё одного гигантского смягчения в 2020 году снизилось до 4.

По итогам марта мультипликатор равен 3,8 (денежная масса в 3,8 раза больше денежной базы).

Говоря иначе, резкого падения мультипликатора со значений 7 или 8, как было накануне указанных кризисов, ожидать не приходится – мультипликатор и без того низок. А значит низки и риски в банковской системе.

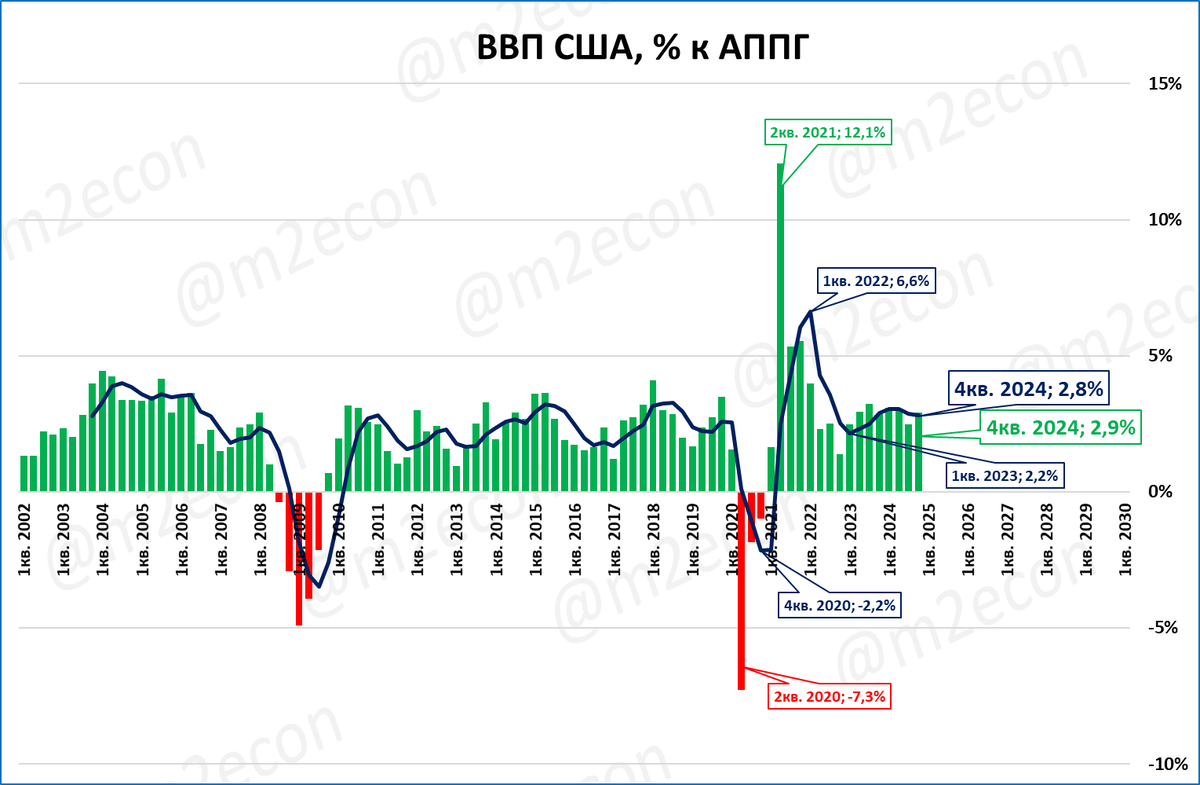

Напомним, что ВВП США в 4 квартале 2024 года вырос на 2,8%.

Такой же рост (2,9%) зафиксирован и по итогам 2024 года.

По истории видно, что это неплохие темпы роста для США.

Прогноз

МВФ в своём апрельском прогнозе (см. выше) ожидает, что рост ВВП США замедлится на 1 процентный пункт.

«За» замедление такие факторы, как неопределённость из-за начавшихся торговых войн и, возможно, постэффект от длительного падения РДМ в прошедшие три года. «Против» замедления — возобновившийся рост реальной денежной массы.

Мы продолжим следить за развитием событий в экономике США.

ЭКОНОМИКА РОССИИ

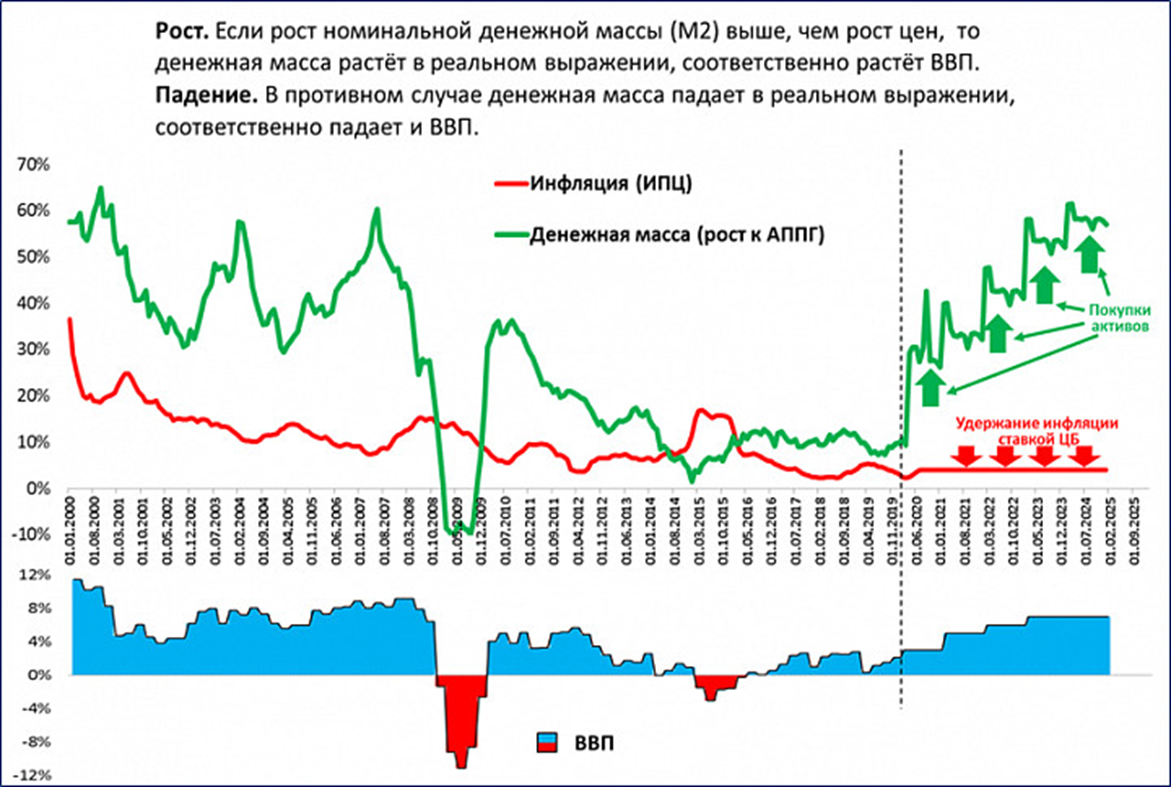

ЦБ сохранил ставку на уровне 21%. Связь с ростом ВВП

На своём заседании в пятницу 25 апреля ЦБ сохранил ставку на текущем уровне 21% годовых.

Пока Центробанку удаётся избежать своей постоянной ошибки — быстрого снижения ставок.

Что быстрое снижение ставок в 2022 году было ошибкой, видно на графике (см. чёрную пунктирную стрелку). Если б ЦБ не снижал ставку до 7,5%, то ему и не пришлось бы потом быстро её повышать.

Для роста экономики лучше, если вместо снижения ставки ЦБ будет ускоренными темпами наращивать денежную массу по схеме, приведённой ниже.

Программа действий состоит из двух пунктов:

Подавление инфляции. Эту задачу выполняет ставка ЦБ. Этот пункт ЦБ худо-бедно выполняет.

Наращивание денежной массы. Эта задача решается путём покупки активов (как это было в России 1999-2008, как это делают другие ЦБ «количественным смягчением»). Этот пункт ЦБ выполняет, увы, плохо. Темпы роста денежной массы в России сейчас замедляются.

График ниже показывает текущее состояние.

Инфляцию ЦБ подавляет ставкой, пусть и не очень нерешительно.

А вот с наращиванием денежной массы опережающими темпами проблемы. Темпы роста ДМ с 26% годовых в феврале 2023 года замедлились до 17% в марте 2025.

То есть, вместо наращивания ускоренными темпами, ЦБ замедляет рост денежной массы. Именно это (а не высокая ставка) является главной причиной замедления экономического роста в России, которое началось со 2 квартала прошлого года.

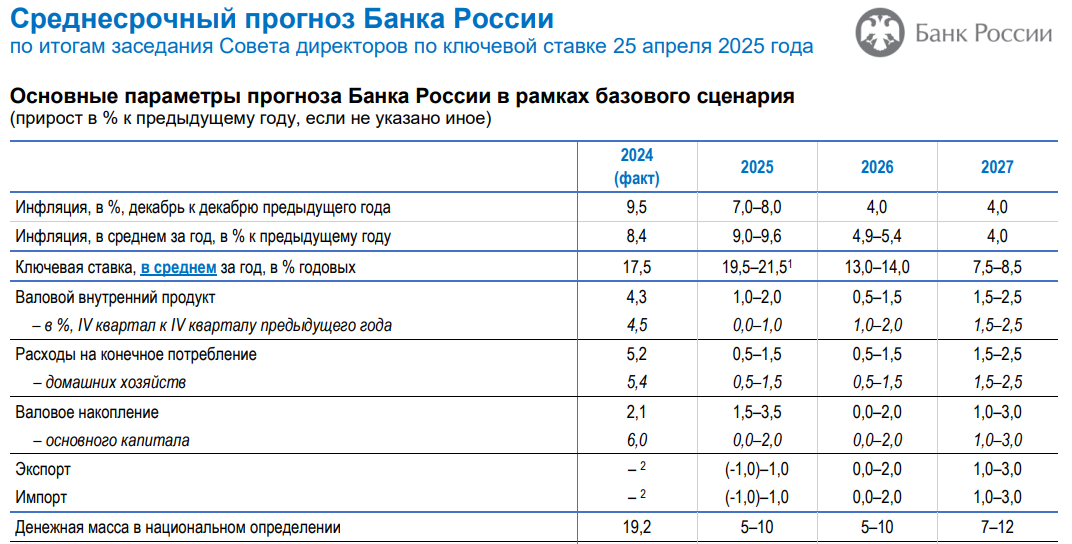

Обновлённые прогнозы ЦБ: без изменений

ЦБ обновил свои прогнозы по ключевым показателям.

Что изменилось в прогнозах 2025 года по сравнению с предыдущим (февральским) прогнозом ЦБ? По ключевым показателям — ничего.

Денежная масса: было: 5-10%;стало: 5-10%;

Инфляция: было: 7-8%; стало: 7-8%;

ВВП: было: 1-2%; стало: 1-2%.

Оценка

Главное, на что стоит обратить внимание:

Инфляция по итогам года составит 7,5% (прогноз ЦБ 7-8%);

Денежная масса вырастет тоже на 7,5% (прогноз ЦБ 5-10%).

В этом случае рост реальной денежной массы (РДМ) составит 0%.

Остановка же роста РДМ означает и остановку роста ВВП через некоторое время.

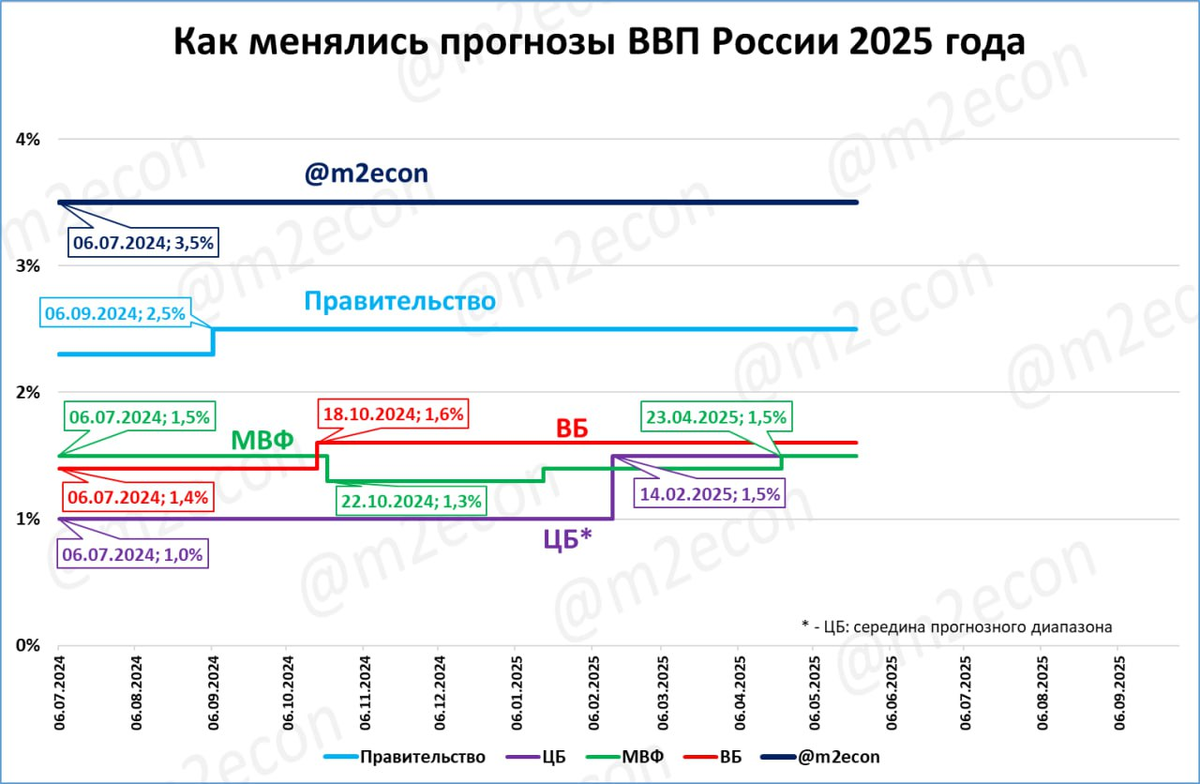

Как изменились прогнозы роста ВВП России в апреле

В апреле сразу несколько организаций (правительство, МВФ, ЦБ) обновили свои прогнозы по росту ВВП в России в 2025 году.

Правительство сохранило свой прогноз 2,5%.

МВФ повысил свой прогноз с 1,4 до 1,5%.

ЦБ сохранил свой прогноз 1,5% (середина прогнозного диапазона ЦБ 1-2%)

Как менялись прогнозы ВВП показано на графике.

Наш прогноз пока сохраняется на уровне 3,5%. Экономика, по нашим расчётам, пока не до конца использовала импульс, полученный от ускоренного роста РДМ в 2022-23 годах (см. на графике ниже темпы роста РДМ на 01.06.2023, зелёная выноска).

Именно поэтому наш прогноз оптимистичнее других.

Однако ЦБ сейчас снижает темпы роста РДМ, поэтому замедление ВВП происходит даже в нашем, относительно оптимистичном прогнозе.

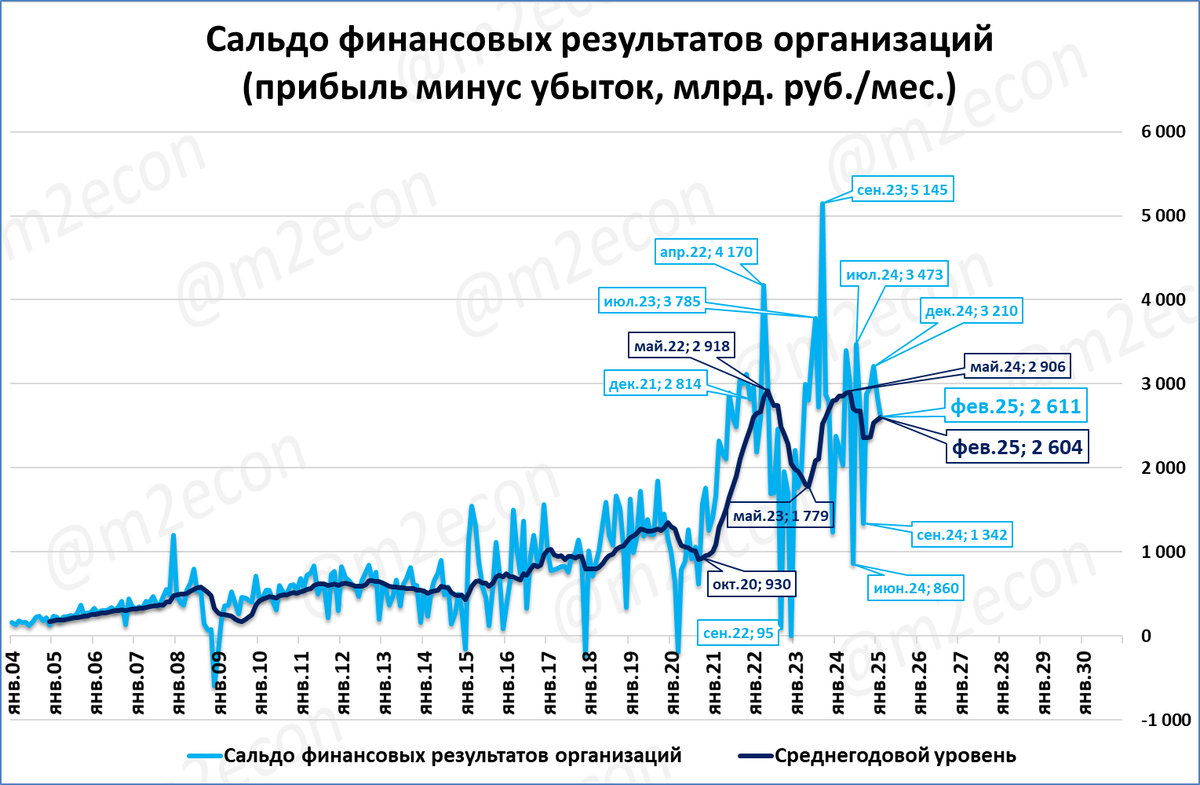

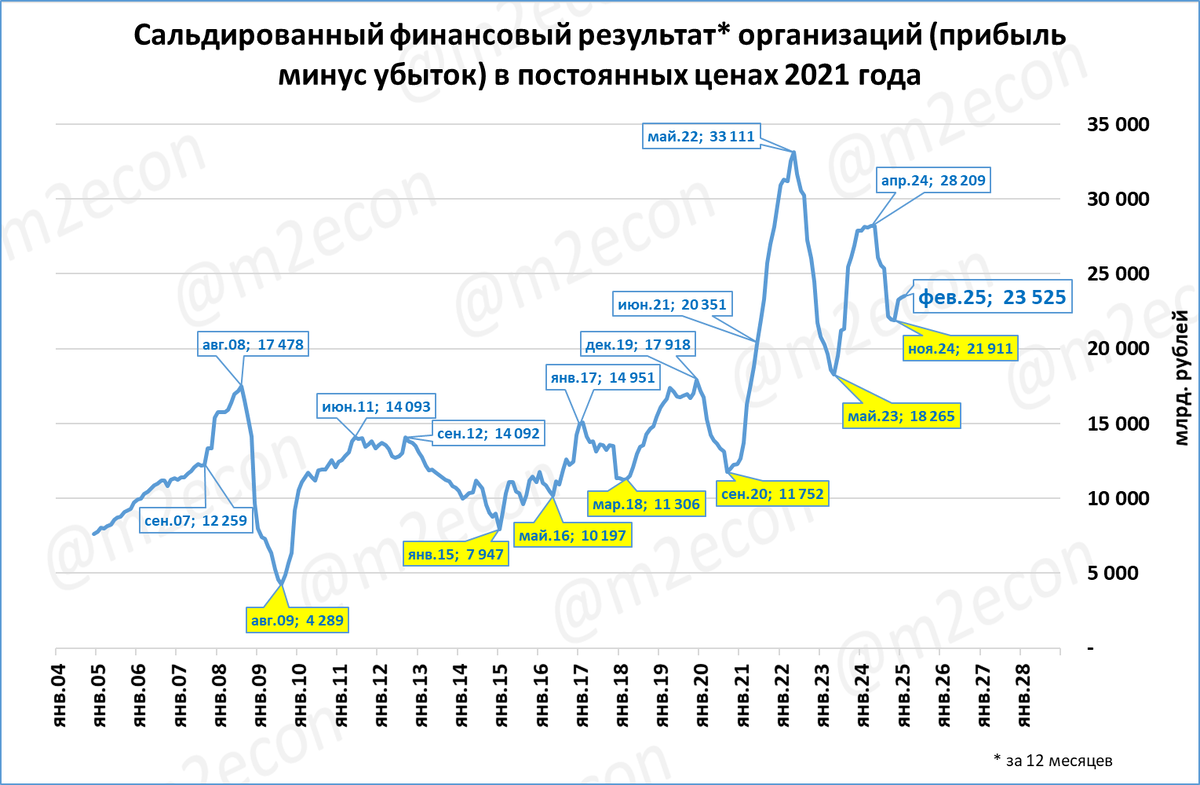

Прибыль предприятий: +2,6 трлн рублей за февраль

Прибыль предприятий* приросла за февраль на 2,6 трлн рублей. Не рекорд, но по историческим меркам выглядит неплохо.

Нас интересует показатель в реальном выражении, то есть, после корректировки на инфляцию. Тоже смотрится неплохо, и тоже далеко от рекордов.

За последние 12 месяцев прибыль в реальном выражении составила порядка 23,5 трлн рублей в ценах 2021 года.

Для сравнения: до августа 2021 года выше отметки в 23 трлн показатель не поднимался ни разу.

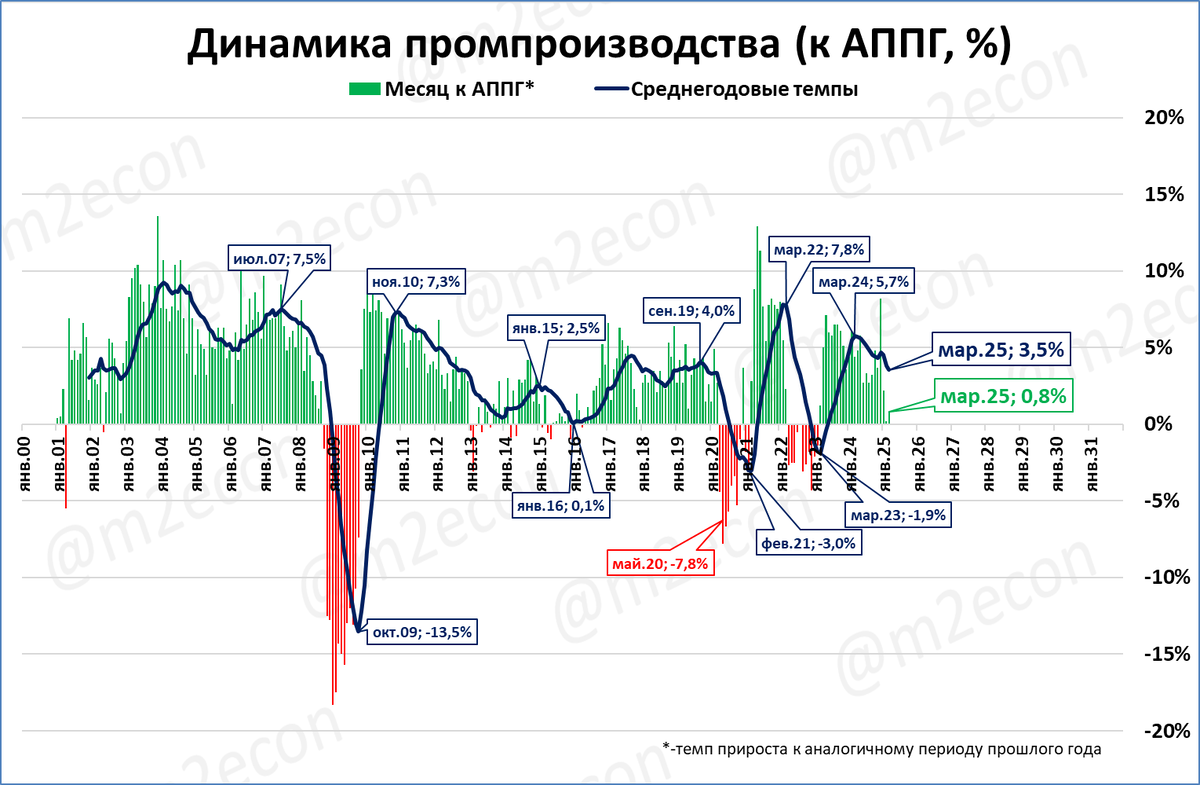

Промпроизводство в марте: +0,8%

Напомним, что в феврале рост был ещё меньше, 0,2%.

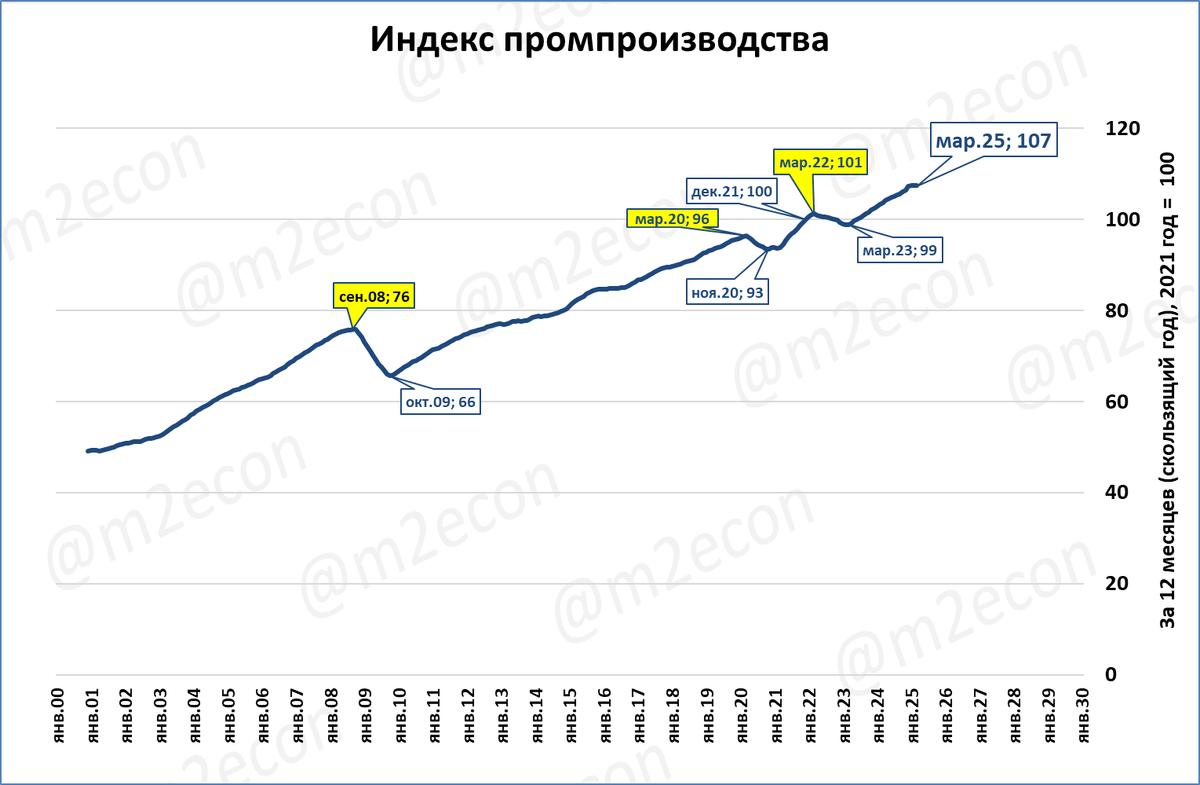

Несмотря на низкие темпы роста, показатель обновляет исторические рекорды. За последние 12 месяцев (скользящий год) объём промпроизводства составил 107% от уровня 2021 года.

Оценка:

Промпроизводство в России — это около 30% ВВП, почти одна треть.

И эта треть экономики в первом квартале росла небольшими темпами, всего лишь +1,1% к первому кварталу 2024 года.

Более точно понять экономическую динамику первого квартала можно будет в среду, 30 апреля.

Тогда Росстат сообщит о выпуске базовых отраслей экономики (это уже около 60% ВВП).

И тогда же Минэкономразвития даст свою оценку роста ВВП за 1 квартал.

Росстат опубликует динамику ВВП первого квартала 16 мая.

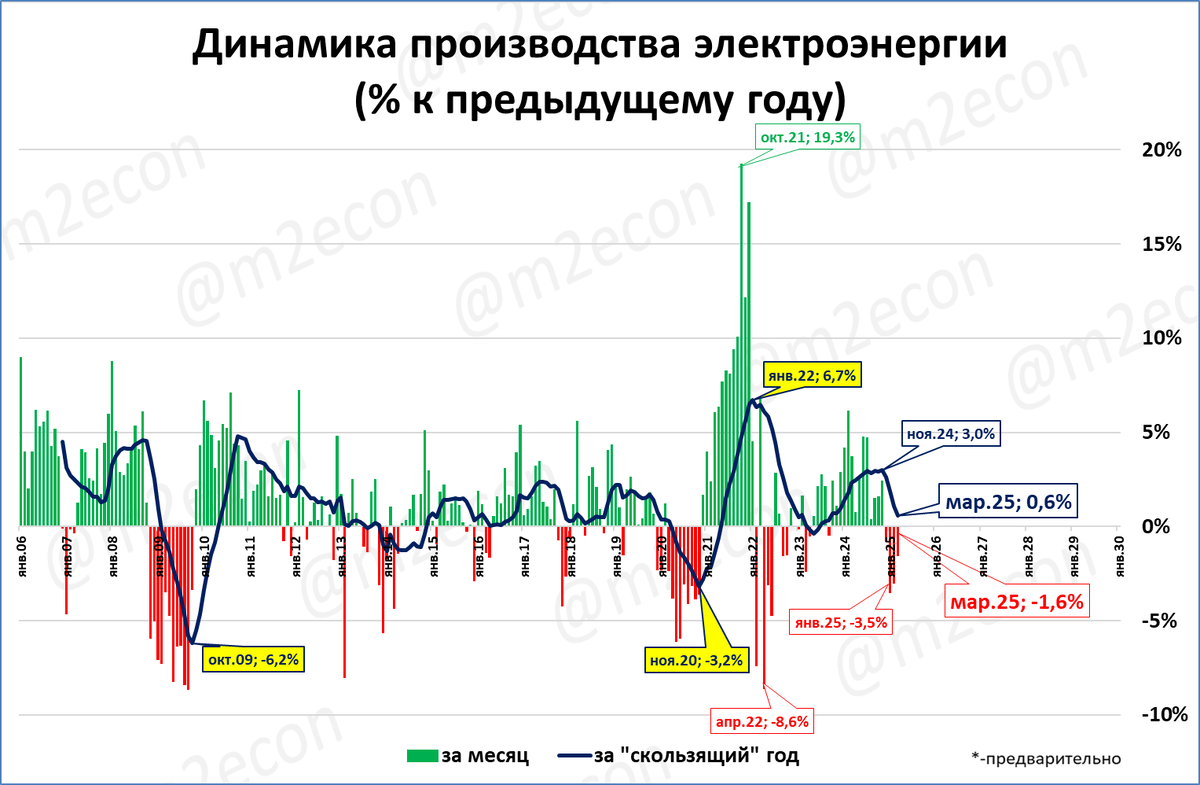

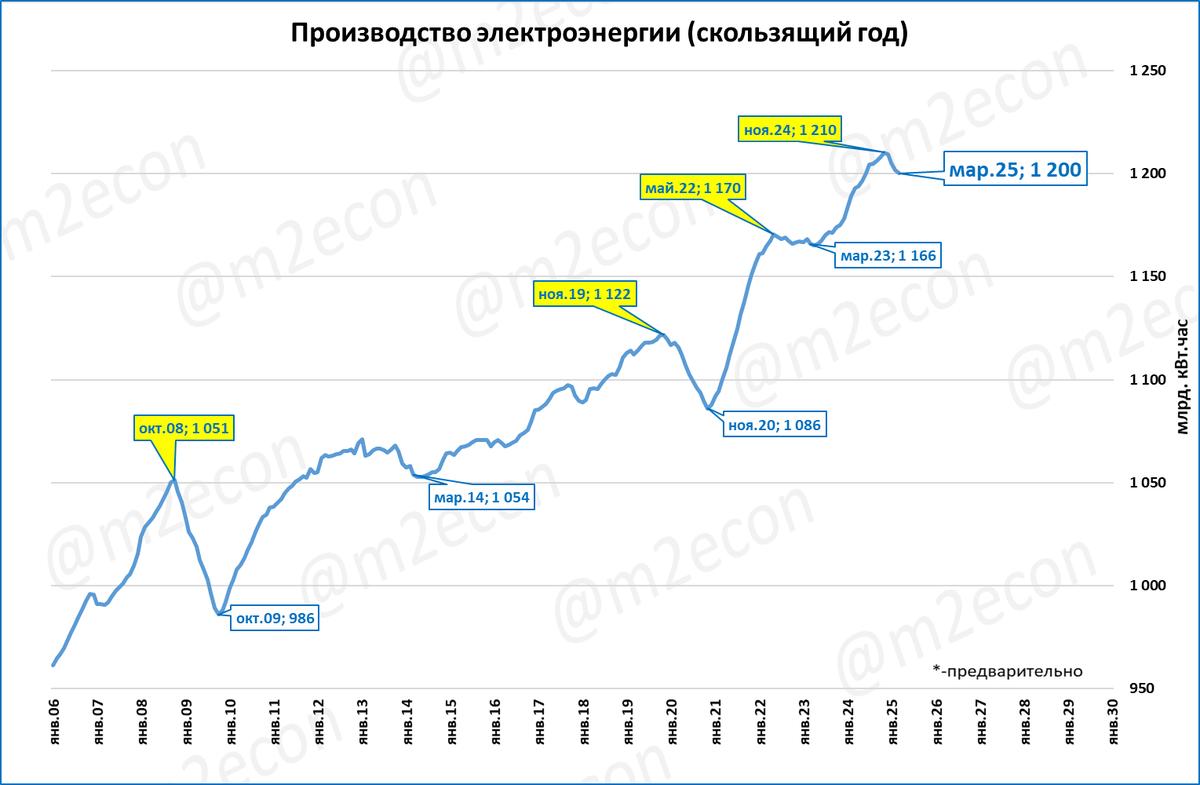

Производство электроэнергии в марте: -1,6%

Это четвёртый месяц падения подряд.

Производство электроэнергии за 12 месяцев (скользящий год) достигло максимума по итогам ноября 2024 года, и с тех пор снижается.

Если падение обусловлено температурными особенностями, то в ближайшее время должен возобновиться рост. В пользу этого сценария говорит замедление темпов падения в последние два месяца.

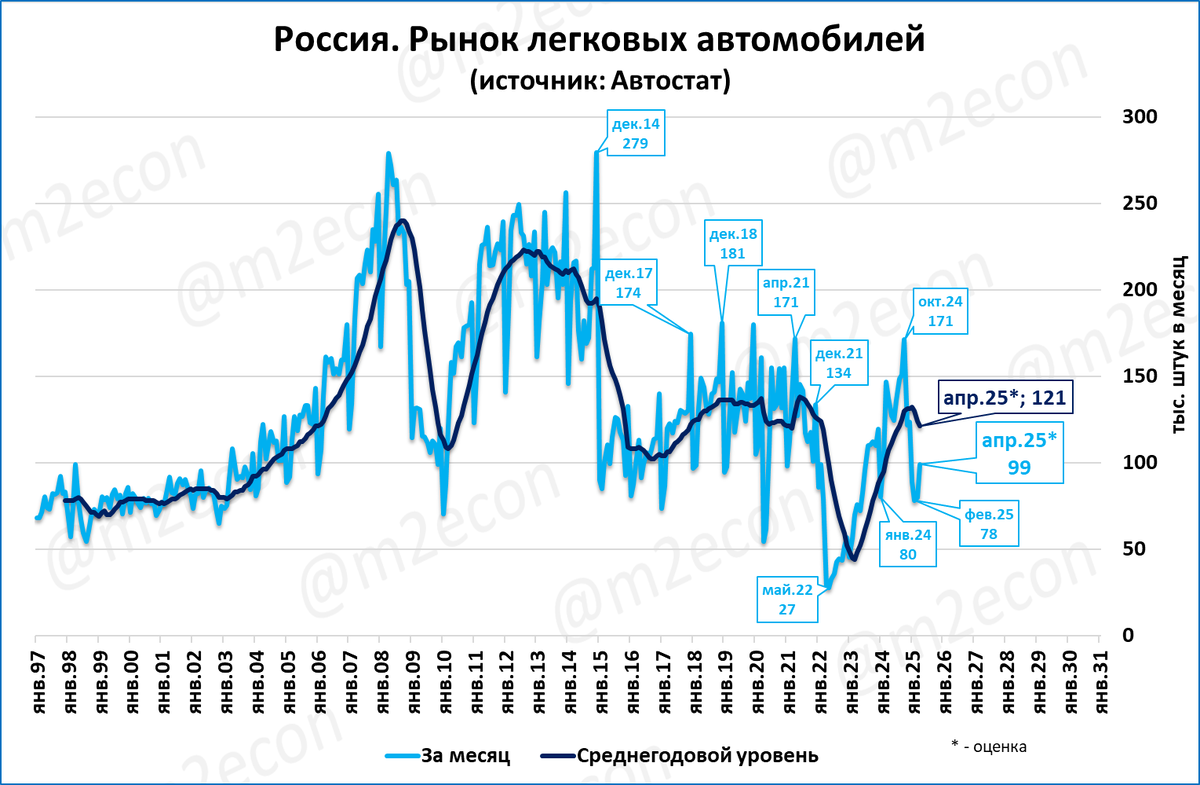

Оценка рынка легковых в апреле: 99 тыс. (-28%)

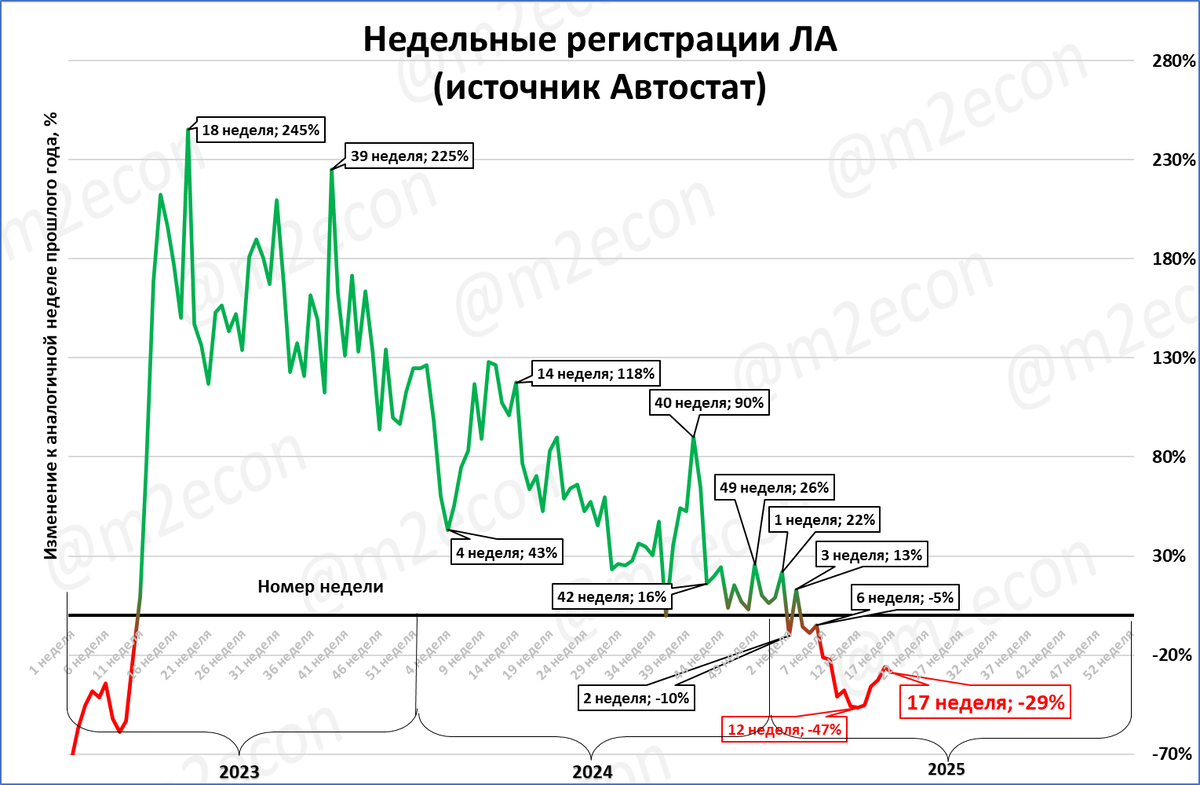

По данным агентства «Автостат», регистрации легковых автомобилей на 17 неделе составили 23,7 тыс.

Это -29% к 17 неделе прошлого года

На прошлой неделе темпы падения были -26% годовых. Похоже на ухудшение динамики, но темпы падения в целом продолжают замедляться, максимальными они были на 12 неделе (- 47%). Это видно и по месячным данным (см. далее).

Судя по четырём неделям апреля и по нашим расчётам, регистрации за месяц составят порядка 99 тыс. (98 тыс. – оценка недельной давности).

Если оценка верна, то падение в апреле составит -28%.

Падение по сравнению с мартом (-46%) замедляется.

За последние 12 месяцев (скользящий год) регистрации составят около 1,45 млн.

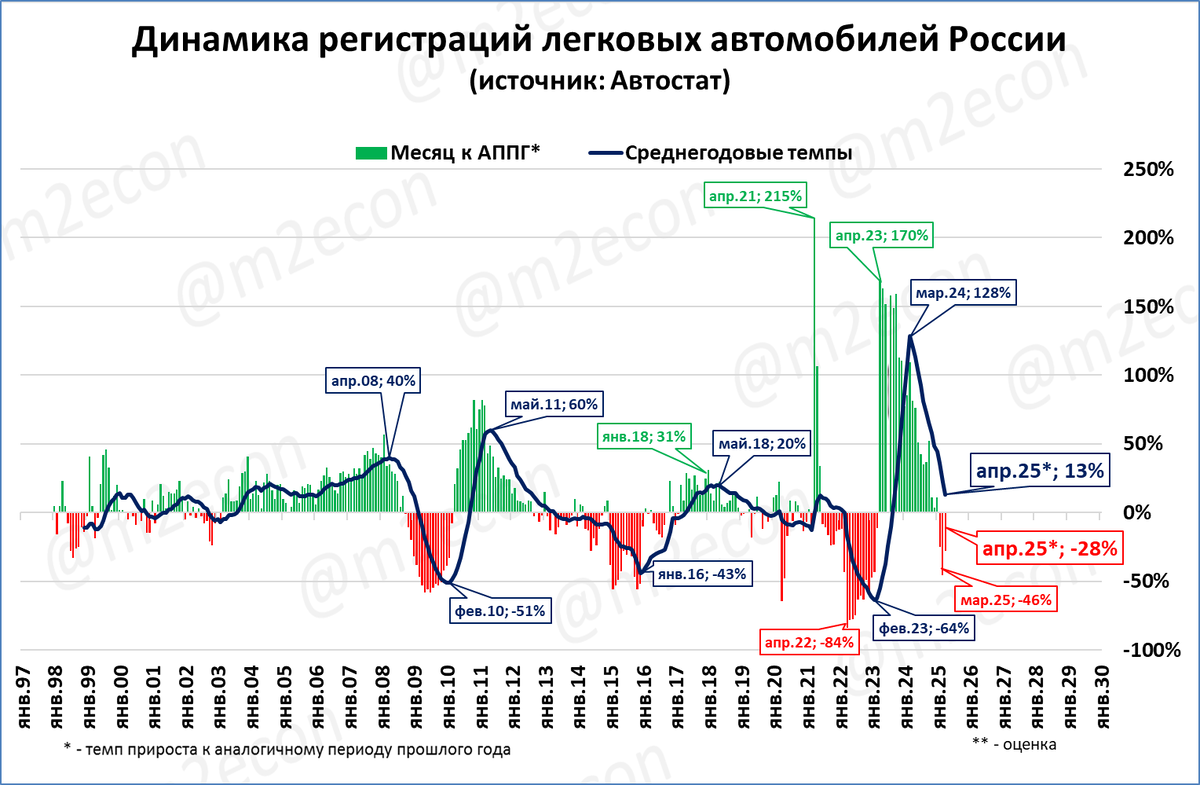

Прогноз

Как мы и ожидали (см. макрообзор №13) темпы падения в апреле начали замедляться.

Такое замедление может продлиться до сентября-октября, а затем оно вновь ускорится из-за эффекта сравнительной базы.

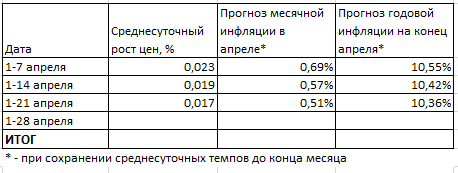

Инфляция по итогам апреля идёт на 10,4% годовых

С 1 по 21 апреля среднесуточный рост цен составил 0,017%.

Если такой рост продлится до конца месяца, то инфляция по итогам апреля составит 10,4% годовых. Этот показатель сохраняется уже вторую неделю подряд.

Инфляция на 13-й неделе (0,2%) заметно выше инфляции 13-й недели 2024 года (0,1%).

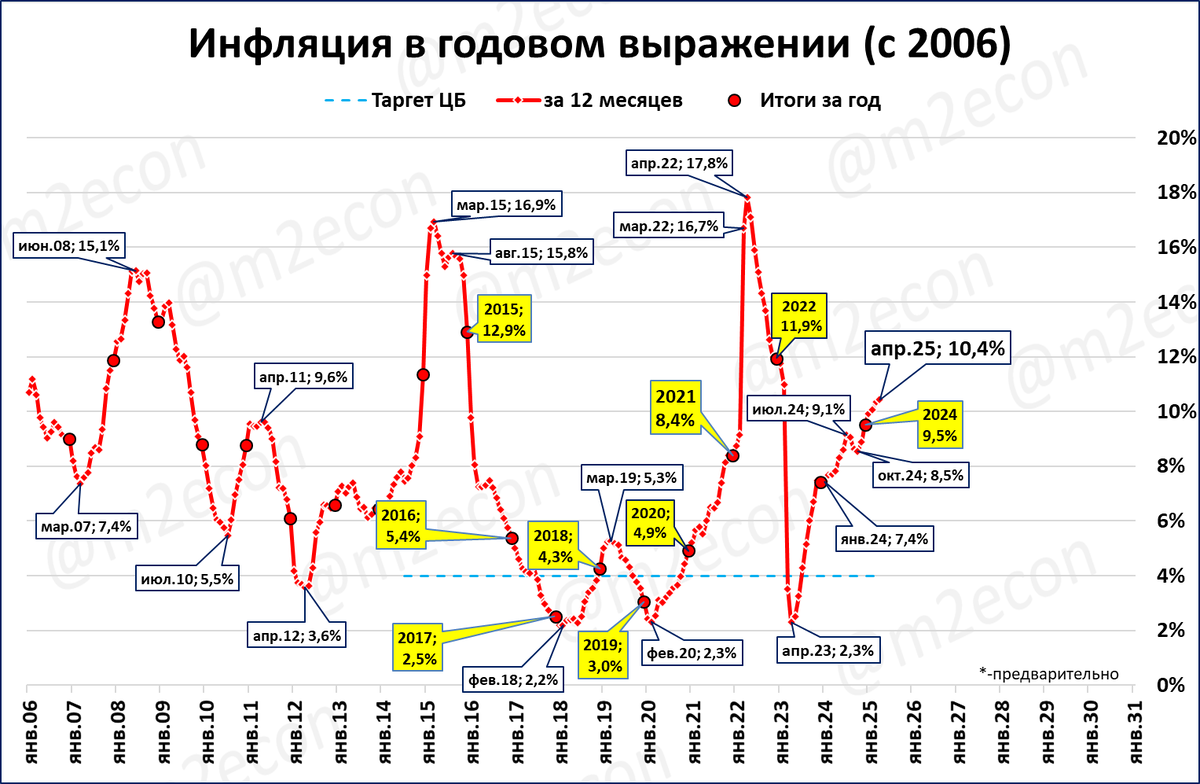

Резюме: рост инфляции прекратился, но снижение её ещё не началось.

Недельные изменения цен уже третий раз подряд близки к тем, которые были на этих же неделях прошлого года.

На графике это отображается так: красная и оранжевая линия почти повторяют друг друга.

Чтобы годовая инфляция начала снижаться, надо чтобы красная линия опустилась ниже оранжевой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба