В преддверии разворота цикла денежно-кредитной политики фокус смещается на выпуски, позволяющие зафиксировать пока еще высокую ставку на перспективу. Одной из таких бумаг, которая позволяет претендовать на получение налоговой льготы, является рублевый выпуск города Москвы с погашением через 3 года.

25 апреля 2025 года Банк России в четвертый раз подряд сохранил ключевую ставку на уровне 21,0%. Однако сигнал стал нейтральным: в пресс-релизе не сказано о возможности дальнейшего повышения ставки. Как заявила Э. Набиуллина, хотя прогноз ЦБ допускает как снижение, так и повышение ставки, вероятность повышения по сравнению с мартовским заседанием уменьшилась.

Траектория ставки отнюдь не прочерчена, и ни в коем случае не стоит полностью сбрасывать со счетов ее дальнейшее повышение. Впрочем, апрельский прогноз ЦБ предполагает, что средняя ключевая ставка в 2026 году окажется в диапазоне 13–14%. Иными словами, хотя срок начала фактического смягчения ДКП и не предопределен, можно с достаточной степенью уверенности предположить, что сейчас мы где-то у пика по ставке в этом цикле.

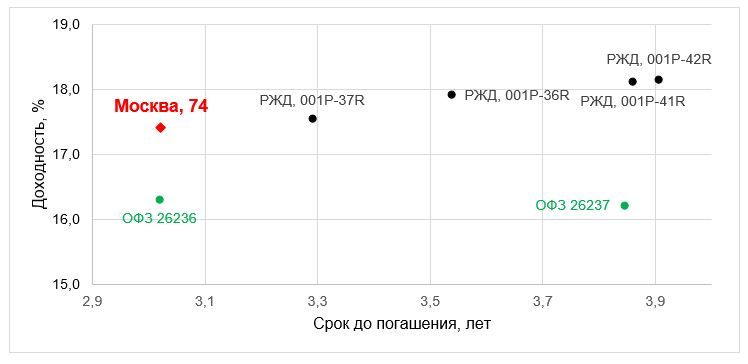

В преддверии разворота цикла интерес инвесторов смещается на выпуски, позволяющие зафиксировать пока еще высокую ставку на перспективу. Из-за невысокой срочности российского облигационного рынка (средняя дюрация основного корпоративного индекса Мосбиржи RUCBCPNS составляет всего 1,7 года) выбор средне- и долгосрочных бумаг весьма ограничен. По сути, длинные бумаги на рублевом рынке — это только ОФЗ, хотя данное положение дел начало несколько меняться в последнее время. Тем не менее, как видно на графике ниже, если задаться целью получить премию в доходности к ОФЗ, не наращивая при этом сильно кредитный риск, то выбор на отрезке 3–4 лет сводится всего к нескольким бумагам. Данный горизонт продиктован тем обстоятельством, что покупка облигации со сроком погашения от 3 лет дает возможность претендовать на получение налоговой льготы за долгосрочное владение (ЛДВ), что потенциально увеличивает доходность инвестиции.

Мы решили обратить внимание на выпуск Москва, 74 (sМГор74-об), который погашается ровно через три года (18.05.2028). Он позволяет получить премию около 100 б. п. к ОФЗ, не сильно потеряв в кредитном качестве. При этом выпуск торгуется примерно на одном уровне с более дальними бумагами «РЖД» при, как минимум, сравнимой кредитоспособности.

Высоконадежные рублевые выпуски

Семилетний облигационный выпуск sМГор74-об объемом 70 млрд руб. размещен в мае 2021 года с купоном 7,38% годовых. Его особенность в том, что в отличие от большинства облигаций субъектов РФ по нему не предусмотрена амортизация номинала. Характеристикой бумаги является и ее «зеленый» статус: привлеченные средства направлены на финансирование природоохранных проектов и направлений по улучшению экологической ситуации в городе. В частности, из 70 млрд руб. выпуска 59,8 млрд руб. направлено на строительство и реконструкцию 21 станции и 48 километров Большой кольцевой линии метро. Еще 10,2 млрд руб. потратили на приобретение 400 электробусов.

С точки зрения биржевой ликвидности sМГор74-об — один из лидеров как среди субфедеральных, так и «зеленых» бумаг.

Ликвидность на Мосбирже

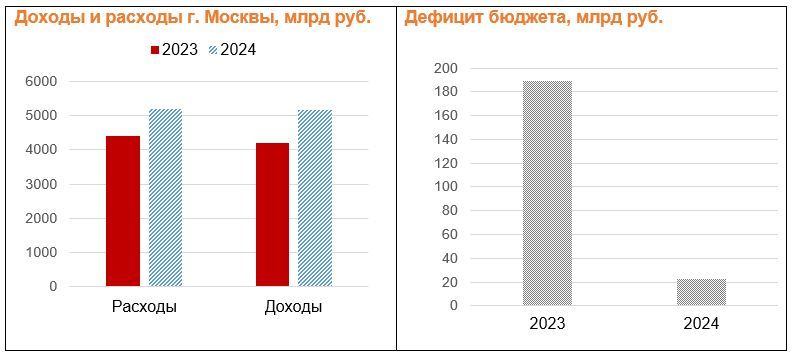

В 2024 году бюджет города Москвы исполнен с дефицитом 23 млрд руб., что составило всего 0,4% от совокупного объема доходов. В структуре доходной части бюджета почти 87% — налоговые доходы. В 2024 году они достигли 4,488 трлн руб., что практически на 20% больше, чем годом ранее. Основные доходы столица получила по НДФЛ и налогу на прибыль организаций. В 2024 году почти 93% всех расходов бюджета (4,810 трлн руб.) направлено на реализацию 13 городских государственных программ (здравоохранение, развитие транспортной системы, социальная поддержка жителей, образование и др.).

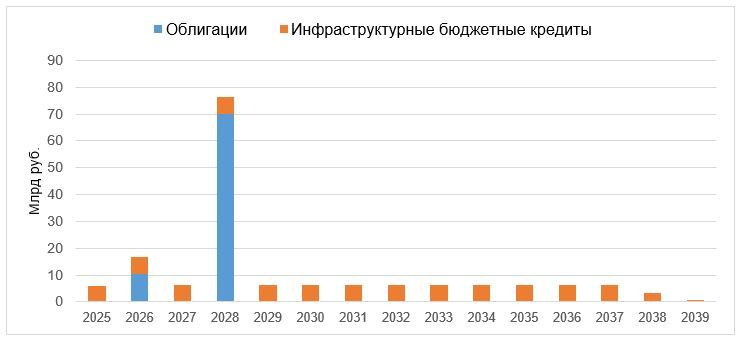

Общий объем долга города Москвы в настоящий момент составляет 167,5 млрд руб., или всего 3,24% доходов бюджета в 2024 году. Иными словами, уровень долговой нагрузки эмитента на минимальном уровне. Бюджет на 2025 год и плановый период 2026 и 2027 гг. предусматривает некоторый рост дефицита, что предполагается профинансировать в том числе за счет размещения облигационных займов. В частности, в текущем году столица может привлечь на долговом рынке 150 млрд руб. Впрочем, для эмитента характерна консервативность в планировании бюджетных показателей, и фактический дефицит часто оказывается меньше запланированного.

Текущий график погашений долга не предполагает значительных погашений вплоть до 2028 года (выпуск sМГор74-об). Низкая долговая нагрузка и большой запас ликвидности определяют невысокий риск рефинансирования.

График погашения долга

Наивысший уровень кредитного качества города Москвы со «стабильным» прогнозом совсем недавно подтвержден национальными кредитными агентствами. Стоит заметить, что «Эксперт РА» оценивает уровень собственной кредитоспособности эмитента также на максимально высоком уровне (ruAAA), что примечательно, если учесть, что государство не защищает субъекты РФ от дефолта.

Возвращаясь к выпуску sМГор74-об, отметим, что применение льготы за долгосрочное владение (ЛДВ) позволит снизить налоговую базу и увеличить доходность инвестиции. Речь о том, что при удержании ценной бумаги в портфеле минимум 3 года инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении 3 лет. Важно подчеркнуть, что sМГор74-об погашается 18.05.2028 г., а значит на этой неделе истечет срок, в течение которого по нему можно претендовать на получение данной налоговой льготы.

Сейчас бумага доступна с доходностью 17,4%, однако держателю придется заплатить налог: на купон и на прирост цены. ЛДВ не освободит от налога на купон, но позволит вывести из налогооблагаемой базы увеличение цены бумаги с текущих 78,5% до 100% от номинала. В результате, по нашим расчетам, доходность к погашению составит 16,0%, что на 1 п. п. больше, чем при условии полной уплаты НДФЛ. Такой уровень доходности выглядит весьма конкурентоспособно на фоне ставок по 3-летним депозитам физических лиц в российских банках.

Таким образом, выпуск города Москвы с погашением через 3 года видится нам интересным кандидатом на получение налоговой льготы за долгосрочное владение, принимая во внимание его высокое кредитное качество и премию к ОФЗ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба