О компании.

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ - №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала от текущей геополитической ситуации. В 2022 году были введены санкции со стороны США, Евросоюза и ряда других стран. Банк отключили от системы SWIFT. Также были заморожены международные активы ВТБ. Из позитивных новостей были присоединены банк Открытие и РНКБ.

Ещё в 2023 году были проведены две доп эмиссии объемом 243 млрд. В результате которых, доля государства в капитале банка уменьшилась с 87 до 61,8%. Среди покупателей акций банка, был якорный «негосударственный институциональный инвестор», название которого из-за санкций не раскрывается.

Текущая цена акций.

Акции ВТБ уже 17 лет находятся в нисходящем тренде. Но с начала 2025 года динамика позитивная: +19%.

Финансовые результаты.

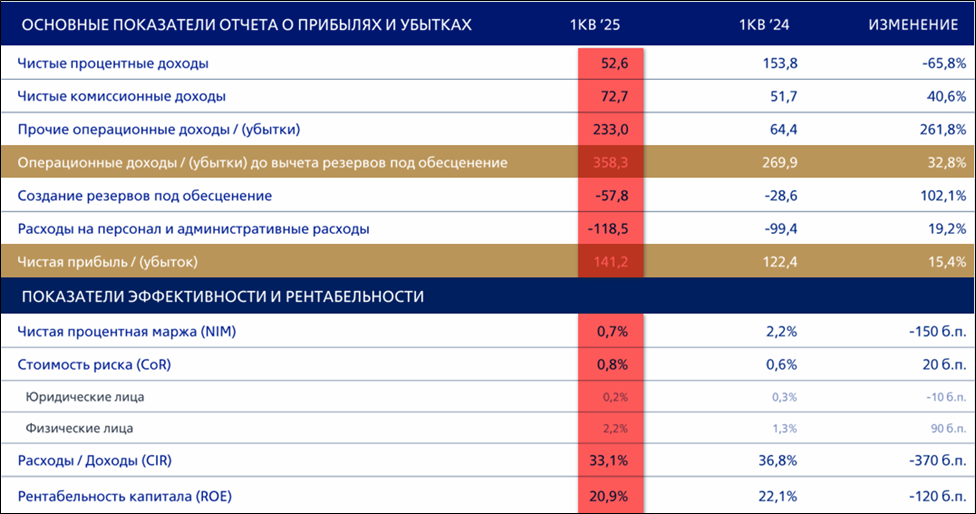

Результаты за 1Q 2025:

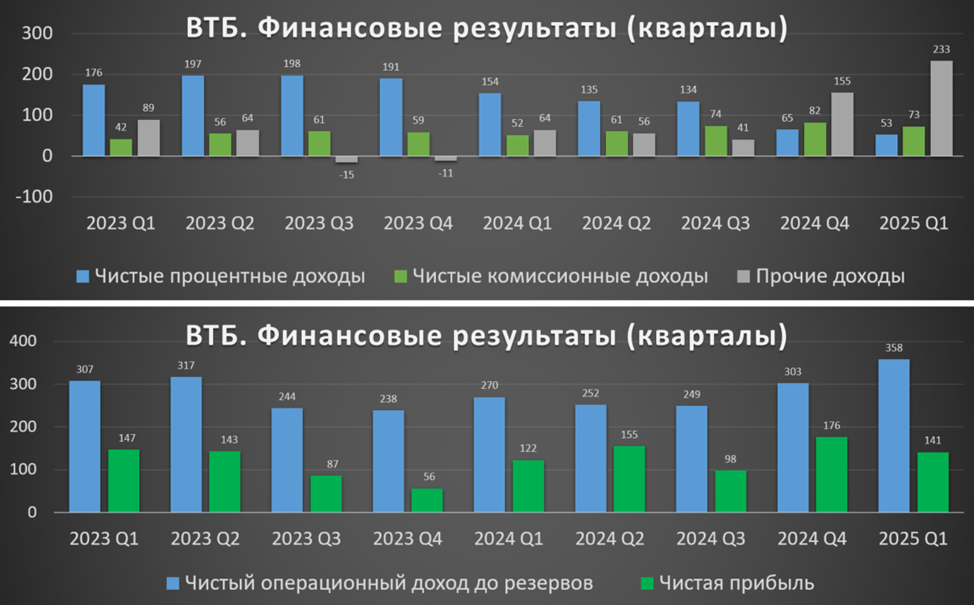

Чистый процентный доход (ЧПД) 52,6 млрд (-66% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистый комиссионный доход (ЧКД) 72,6 млрд (+41% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 233 млрд (+3,6х г/г).

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 358 млрд (+33% г/г).

Расходы на создание резервов 58 млрд (+2х г/г).

Операционные расходы -118 млрд (+19% г/г).

Чистая прибыль (ЧП) 141 млрд (+15% г/г).

За год ЧПД у ВТБ рухнули почти в 3 раза. А это основной банковский доход. Причина падения – это рост расходов по депозитам. В результате, существенно снизилась ЧПМ (чистая процентная маржа). А это ключевой показатель, который отражаетразность ставок по кредитам и вкладам. Сейчас ЧПМ = 0,7%, хотя год назад был 2,2%. А у Сбера этот показатель 6%. Т.е. у ВТБ низкая эффективность, вероятно, банк выдал много кредитов по низким фиксированным ставкам. А у Сбера, наоборот, большая часть кредитов по плавающей ставке, поэтому для него изменения ставки ЦБ менее критично. Но со снижением ключевой ставки ситуация для ВТБ будет улучшаться.

Но ЧКД у ВТБ неплохо подросли. И уже опережают ЧПД. Также есть значимые ПД (Прочие доходы), которые получились благодаря удачным операциям с ценными бумагами. В итоге ПД почти в 2 раза превосходят ЧПД+ЧКД. Фактически, это разовая прибыль, и далеко не факт, что она повторится в будущем.

Благодаря прочим доходам удалось показать очень высокую ЧП = 141 млрд. Таким образом, несмотря на высокую ставку ЦБ, ВТБ умудряется удерживать ЧОД и ЧП относительно стабильными. Но если бы не эти ПД, то по результатам 1Q 2025 был бы убыток.

Баланс.

Изменения с начала года:

Кредитный портфель 23,9 трлн (+1%).

Средства клиентов 26,2 трлн (-1%).

Собственные средства 2,8 трлн (+4%).

ВТБ, в том числе за счет доп эмиссий, смог восстановить свой капитал после спада 2022 года. Собственные средства, принадлежащие акционерам, находятся на рекордных отметках.

Также продолжается рост бизнеса. Несмотря на запредельные ставки ЦБ, наблюдается спрос на корпоративные кредиты. Но при этом упало кредитование розничного бизнеса.

Достаточность капитала.

Нормативы достаточности капитала Банка немного подросли, но не очень сильно превышают регуляторные минимумы:

Н20.0 (общий) 9,9% (минимально допустимое значение с учетом надбавок — 9%),

Н1.1 (базовый) 6,1% (минимально допустимое значение с учетом надбавок — 4,5%),

Н1.0 (основной) 9,4% (минимально допустимое значение с учетом надбавок — 8%).

Для сравнения, у Сбера Н20.0 = 14%, т.е. финансовое положение намного более устойчивое. Именно низкая достаточность капитала ВТБ – это основное препятствие для выплаты хороших дивидендов. Т.к. их выплата напрямую уменьшает капитал и нормативы могут упасть ниже регуляторных минимумов.

Перспективы и риски.

У ВТБ есть стратегия до 2026 года. Банк перевыполнил план по ЧП 2024. Но, правда, снизил прогноз на 2025 до 430 млрд. Также отметим, что срывается план по ЧПМ, она уже планируется в районе 1%. А достаточность базового капитала Н20.0 в 2025 году прогнозируется на уровне 9,5% (при минимуме 9%). В 2026 году планировался возврат к выплате дивидендов в размере 80 млрд.

ЦБ планомерно восстанавливает регуляторные надбавки к коэффициентам достаточности. И для достижения достаточности на уровне 12,5% до 2029 года ВТБ нужно дополнительно 1,7 трлн. Основные источники: повышение прибыльности, продажа непрофильных активов, привлечение суборднированных депозитов из ФНБ. Также не исключается проведение новых доп эмиссий.

Вообще ВТБ – один из лидеров по числу непрофильных активов. Это мешает банку развиваться. И Костин недавно заявил о намерении выйти из них в ближайшие 5 лет.

Дивиденды.

Дивидендная политика ВТБ подразумевает выплату не менее 25% от ЧП по МСФО. Ну а так как это государственная компания, то норма выплаты должна быть 50%. Но из-за проблем с достаточностью капитала дивиденды с 2021 года не выплачивались. Хотя и до этого доходность была низкой.

В течение 2024 года, несмотря на сложное финансовое положение, менеджмент зачем-то часто заявлял о дивидендном сюрпризе. А в начале 2025 года наоборот, уже говорили о том, что будут рекомендовать отказаться от них. Но в итоге, 28.04.25 Наблюдательный совет рекомендовал дивиденды за 2024 год в размере 25,58₽ на акцию. На эти цели необходимо 275 млрд, т.е. 50% от ЧП. Собрание акционеров состоится 30.06.2025. Если их одобрят, то доходность превысит 26%. Но разумеется, это негативно скажется на достаточности капитала.

Такие дивиденды оказались возможны благодаря тому, что ВТБ перевыполнил показатели, предусмотренные стратегией развития, по итогам 2024 и 1Q 2025г. Если бы ВТБ платил дивиденды согласно своей стратегии, т.е. из расчета 80 млрд, то доходность была бы 7,5%.

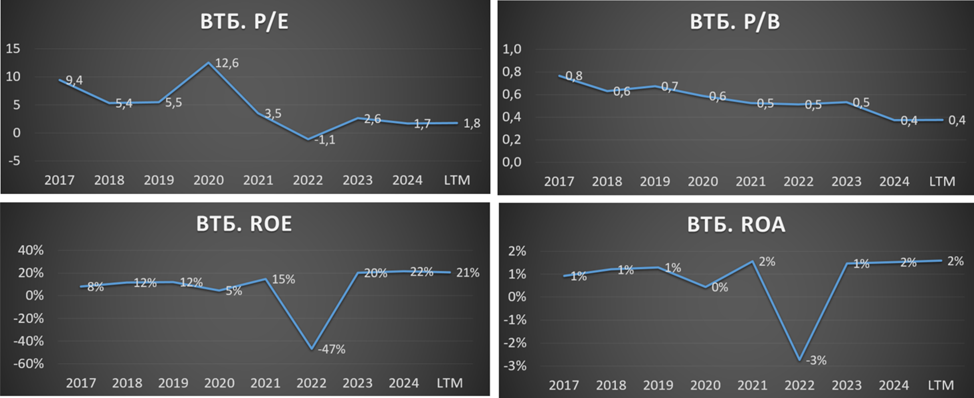

Мультипликаторы.

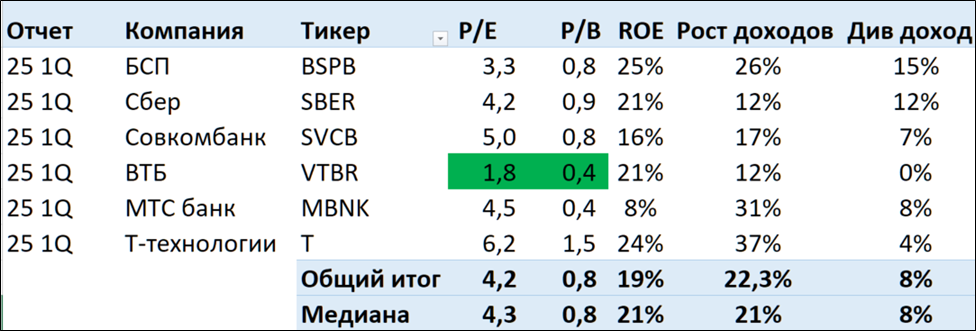

По мультипликаторам компания оценена дёшево:

Капитализация = 1 трлн (цена об. акции 95,5₽);

P/E = 1,8; P/B = 0,4; ROE = 21.

Также ВТБ стоит значительно дешевле остальных представителей отрасли. Но это в основном за счет прочих доходов, которые не могут быть постоянно высокими.

Выводы.

ВТБ – это банк №2 по активам в России. На 61,8% принадлежит государству.

ЧПД, а это основа банковского бизнеса, падают из-за снижения ЧПМ, на которую в свою очередь влияет ставка ЦБ. Но результаты 1Q 2025 позитивные: операционные доходы рекордные, ЧП высокая и лучше г/г. Правда, 65% от всех доходов – это разовые прочие доходы. Если бы не они, то ВТБ был бы убыточен.

Несмотря на высокую ставку ЦБ, кредитный портфель увеличился на 1% г/г.

Уровень достаточности капитала банка подрос, но не очень сильно превышает регуляторные минимумы. Из-за этого дивиденды последние три года не выплачивались. Но 28.04.25 наблюдательный совет рекомендовал дивиденды с доходностью более 26%, которые должны утвердить акционеры 30.06.2025.

Параллельно этому, ВТБ работает над ростом достаточности капитала, в частности, в течение 5 лет планируется избавление от непрофильных активов, также не исключается проведения новой доп эмиссии.

У ВТБ есть стратегия развития, согласно которой ЧП в 2025-2026 годах останется высокой.

По мультипликаторам компания стоит дёшево. Расчетная справедливая цена 150₽.

Мои сделки.

Несмотря на дешевизну, покупка акций ВТБ – это спорная идея. Уже было много неприятных историй, начиная с момента IPO. Достаточно посмотреть на график цены акции, на котором виден многолетний даунтренд. Для консервативных инвесторов лучше выбирать Сбербанк.

Я обычно покупаю акции ВТБ спекулятивно. После фиксации хорошей прибыли, с конца 2021 года я начал заново формировать позицию по ВТБ. Текущая просадка около 25%. Правда, можно сказать, что я ее уже отбил, т.к. дважды использовал акции в целях налоговой оптимизации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба