«Совкомфлот», крупнейшая российская судоходная компания, показала довольно слабые финансовые результаты по итогам 1К 2025. Отчет стал продолжением негативной динамики: выручка и прибыль снижались уже несколько кварталов подряд на фоне ограничений в логистике и падении фрахтовых ставок. В краткосрочной перспективе финансовые показатели компании останутся под давлением из-за санкций. Однако в долгосрочной перспективе при условии адаптации к новым условиям и смягчении ограничений компания имеет потенциал для восстановления. Девальвация рубля также будет оказывать положительное влияние на цену акций.

Мы присваиваем рейтинг «Держать» акциям «Совкомфлота» с целевой ценой 83 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 13% от текущего ценового уровня. Санкции с новой силой продолжают оказывать давление на «Совкомфлот», влияя на выручку и рентабельность компании, но долгосрочные контракты, по которым работает компания, а также диверсифицированная структура флота являются фактором устойчивости.

«Совкомфлот» — крупнейшая российская судоходная компания, специализирующаяся на транспортировке энергоносителей, прежде всего нефти, нефтепродуктов, СПГ и сжиженного углеводородного газа (СУГ). Группа СКФ — интегрированный судоходный холдинг, она выступает одновременно и владельцем, и оператором флота. В состав группы СКФ входит ПАО «Новошип» (Новороссийское морское пароходство).

Ключевой фактор роста — развитие Северного Морского пути (СМП) и долгосрочные контракты, которые обеспечивают стабильный доход.

До 2035 года Россия планирует вложить в развитие СМП около 1,8 трлн руб. Северный морской путь сокращает путь морских перевозок почти вдвое по сравнению с традиционными маршрутами, что позволяет сократить затраты на перевозки, а также усилит влияние России в мировой торговле. «Совкомфлот» играет ключевую роль в реализации этой стратегии как основной оператор арктических перевозок. Компания владеет уникальным ледокольным и арктическим флотом, который обеспечивает транспортировку нефти, газа и грузов по СМП. «Совкомфлот» участвует в государственных программах по развитию Арктики, получает поддержку в обновлении флота и заключает долгосрочные контракты с крупнейшими энергохолдингами России, такими как «НОВАТЭК».

При этом компания все еще под санкциями. В 2025 году ЕС ввел ограничения почти на 200 судов, используемых Россией для обхода нефтяных санкций. Общее количество судов под санкциями составляет 342 ед. Из-за ограничения доступа к западным рынкам компания теряет значительную часть высокомаржинальных клиентов, что напрямую бьет по выручке.

Финансовые результаты. За 1К 2025 выручка компании на основе тайм-чартерного эквивалента составила $222 млн (-51,6% г/г), показатель EBITDA — $105 млн (-68,5% г/г), с рентабельностью в размере 47% (-12,7 п. п.). Скорректированный чистый убыток без учета неденежного обесценения части флота компании, находящегося под санкционными ограничениями, и убытка от курсовых разниц составил $1 млн. Компания объясняет, что наложенные в 2025 году санкции сильно повлияли на ее выручку и рентабельность. Введенные ограничения повлекли за собой дополнительные расходы в эксплуатации флота и частичный простой судов.

Акции «Совкомфлота» обладают потенциалом роста на 13%. Анализ стоимости по мультипликаторам EV/S 2025E, EV/EBITDA 2025E относительно аналогов предполагает таргет 83 руб. с учетом 50-процентного странового дисконта.

Ключевыми рисками для «Совкомфлота» мы видим усиление геополитического напряжения, простой судов и трудности логистики в связи с новыми санкциями, а также риск волатильности фрахтовых ставок.

Описание эмитента

Совкомфлот (ПАО «Современный коммерческий флот») — крупнейшая российская судоходная компания, специализирующаяся на транспортировке энергоносителей, прежде всего нефти, нефтепродуктов, СПГ и СУГ. Группа СКФ — интегрированный судоходный холдинг, выступает одновременно и владельцем, и оператором флота. В состав группы СКФ входит ПАО «Новошип» (Новороссийское морское пароходство).

В мае 2022 года находящийся в эксплуатации флот компании насчитывал 134 судна. На данный момент количество судов может варьироваться из-за влияния санкций, точное количество не раскрывается компанией. «Совкомфлот» ожидает получить в 2025 году три судна, построенных на судостроительном комплексе (ССК) «Звезда» в Приморском крае. В настоящее время у «Совкомфлота» в портфеле заказов на «Звезде» 18 судов, из которых 15 — газовозы арктического класса. Контракты на строительство этих судов ледового класса Arc7, предназначенных для проекта «Арктик СПГ 2», заключены в 2019–2020 гг.

Основные клиенты — крупные энергетические компании (в т. ч. «НОВАТЭК», «Роснефть», «Газпром»), а ключевые маршруты — Балтика, Арктика, Дальний Восток и международные направления в Азию и Ближний Восток. Компания обслуживает проекты «Сахалин-1», «Сахалин-2», «Варандей», «Приразломное», «Новый порт», «Ямал СПГ», «Арктик СПГ 2». Выручка формируется как по долгосрочным тайм-чартерным контрактам, так и на спотовом рынке.

Совкомфлот находится под санкциями США, ЕС и Великобритании: в SDN-список OFAC включены десятки судов компании, включая газовозы и танкеры, запрещены сервисы судового страхования и классификации. Это привело к снижению объемов перевозок и операционным трудностям при заходе в зарубежные порты. В то же время компания переориентировала логистику на Восток, используя схемы с переоформлением судов под альтернативные флаги.

Структура капитала: бумаги торгуются на Московской бирже под тикером FLOT. В обращении находится 2,4 млрд акций. Государство контролирует 82,8% акций «Совкомфлота», 1,6% составляют квазиказначейские акции, 15,6% находятся в свободном обращении на Московской бирже.

Драйверы роста

Долгосрочные контракты. Около 50% флота СКФ работает по долгосрочным контрактам, что обеспечивает стабильный доход компании. В индустриальном сегменте (перевозка СПГ и обслуживание шельфовых проектов) заключены тайм-чартерные контракты с фиксированными ставками, соизмеримыми со сроками проектов. В конвенциональном сегменте (перевозка нефти и нефтепродуктов) также заключаются долгосрочные контракты для снижения влияния рыночной волатильности. Наличие долгосрочных контрактов делает выручку компании более предсказуемой.

Развитие Северного морского пути (СМП). До 2035 года Россия планирует вложить в развитие СМП около 1,8 трлн руб. Северный морской путь сокращает путь морских перевозок почти вдвое по сравнению с традиционными маршрутами, что позволяет сократить затраты на перевозки и усилить влияние России в мировой торговле. «Совкомфлот» играет ключевую роль в реализации этой стратегии как основной оператор арктических перевозок. Компания владеет уникальным ледокольным и арктическим флотом, который обеспечивает транспортировку нефти, газа и грузов по СМП. Совкомфлот участвует в государственных программах по развитию Арктики, получает поддержку в обновлении флота и заключает долгосрочные контракты с крупнейшими энергохолдингами России, такими как «НОВАТЭК».

Рост перевозок сжиженного природного газа (СПГ). В 2024 году Россия экспортировала рекордные 33,6 млн тонн СПГ. Переключение экспортных маршрутов с акцентом на Азию позволило компенсировать потери на европейских рынках, а мировой спрос на СПГ оставался высоким из-за энергетического кризиса в Европе и нестабильности на Ближнем Востоке. Россия сохраняет цель нарастить производство СПГ до 100 млн тонн к 2035 году. Благодаря этому наша страна сможет занять около 20% мирового рынка данного вида топлива. Помимо экспорта СПГ, расширяется и масштаб его применения внутри страны, например для обеспечения газом отдаленных районов и в качестве моторного топлива для грузового транспорта. В 2024 году по Северному морскому пути перевезено 21,86 млн тонн СПГ, или 57,69% всего грузопотока СМП. Рост перевозок СПГ связан с запуском проекта «Арктик СПГ 2» и непрерывной работой «Ямал СПГ».

Расширение флота. СКФ активно расширяет свой флот. В 2024 году компания заказала строительство 18 судов на ССК «Звезда», из которых 15 — суда ледового класса. Несмотря на задержки из-за санкций и недопоставок оборудования, три судна планируется получить уже в этом году.

Риски

Санкционные ограничения. «Совкомфлот» находится под санкциями США, ЕС, Великобритании и других стран. Это ограничивает доступ к международному финансированию, страхованию судов и заходу в иностранные порты.

Январь 2025 года: Министерство финансов США расширило санкции, включив в список 69 судов «Совкомфлота», в том числе 54 танкера для перевозки нефти и нефтепродуктов и 4 газовоза для перевозки СПГ. Это привело к дополнительным операционным сложностям в эксплуатации флота.

Февраль 2025 года: Европейский союз включил в 16-й пакет санкций дочернюю компанию «Совкомфлота» — ООО «СКФ Арктика», а также связанные с ней ООО «Инвест Флот» и ООО «Южный Флот». В санкционный список добавлены и 74 танкера, что увеличило общее число судов под санкциями ЕС до 153.

Май 2025 года: ЕС ввел ограничения почти на 200 судов, используемых Россией для обхода нефтяных санкций. Общее количество судов под санкциями составляет 342 ед. Также под санкции попала российская страховая компания «ВСК», предоставляющая страхование для судов, перевозящих российскую нефть.

Из-за ограничения доступа к западным рынкам компания теряет значительную часть высокомаржинальных клиентов, что напрямую бьет по выручке.

Устаревание флота и высокие капитальные затраты. Обновление флота требует значительных инвестиций, особенно в условиях ограниченного доступа к западным технологиям и оборудованию. Строительство новых судов на российских верфях может быть затруднено из-за ограниченных производственных мощностей.

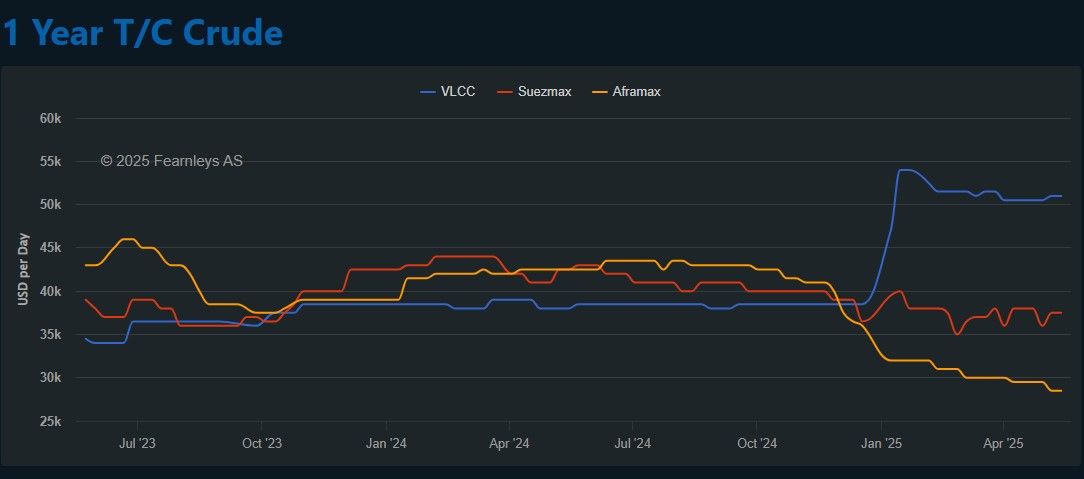

Волатильность фрахтовых ставок. С начала 2025 года фрахтовые ставки на морские перевозки снизились из-за переизбытка судов, ослабления потребительского спроса, торговой напряженности между США и Китаем, избыточных запасов у ритейлеров, роста конкуренции среди перевозчиков и геополитических факторов, таких как санкции и нестабильность на Ближнем Востоке. Однако ставки на перевозки нефти супертанкерами VLCC (Very Large Crude Carrier) растут благодаря увеличению длинных маршрутов поставок нефти из Западного полушария в Азию, ограниченному приросту флота VLCC и высоким показателям использования существующих судов. Точные данные о количестве VLCC в собственности «Совкомфлота» недоступны, но известно, что компания владеет разнообразным флотом, включая танкеры различных классов, и активно участвует в международных перевозках нефти. Тем не менее динамика снижения фрахтовых ставок негативно влияет на размер выручки компании и ее маржинальность.

Рост конкуренции на восточных рынках. С переориентацией экспорта в направлении Азии «Совкомфлот» сталкивается с конкуренцией со стороны китайских, индийских и арабских судоходных компаний, обладающих более свободным доступом к международным рынкам и технологиям.

Валютные и процентные риски. Выручка компании номинирована в долларах, а часть затрат — в рублях. Чрезмерное укрепление рубля и высокие процентные ставки могут негативно повлиять на финансовую устойчивость «Совкомфлота».

Финансовый отчет

Отчет за 1К 2025 стал продолжением негативной динамики: выручка и прибыль компании снижались уже несколько кварталов подряд на фоне ограничений в логистике и снижения фрахтовых ставок. Компания объясняет, что наложенные в 2025 году санкции сильно повлияли на ее выручку и рентабельность. Введенные ограничения повлекли за собой дополнительные расходы в эксплуатации флота и частичный простой судов.

Также результаты по чистой прибыли обусловлены существенным увеличением амортизационных отчислений с 4К 2024. В том числе в 2024 году компания признала убыток от списания активов в размере $68,9 млн. Тем не менее чистый долг компании сокращается, что является положительным фактором.

«Совкомфлот», годовые и квартальные финансовые результаты

Менеджмент подчеркивает наличие подушки ликвидности и сбалансированной структуры капитала, а также диверсифицированную структуру флота и портфель долгосрочных контрактов в качестве фактора устойчивости. Дальнейшая динамика будет во многом зависеть от способности компании адаптироваться к новым маршрутам, поддерживать загрузку судов вне санкционного периметра и сохранять действующие долгосрочные контракты. В 2025 году «Совкомфлот» планирует перевезти около 63 млн тонн нефти, нефтепродуктов и СПГ, что соответствует объему перевозок 2024 года.

Руководство заявило, что рекомендации общему собранию акционеров ПАО «Совкомфлот» по вопросу распределения прибыли и выплате дивидендов за 2024 год будут определяться советом директоров компании, принимая во внимание существенное изменение внешних условий ведения бизнеса, оказывающих прямое влияние на текущие финансовые показатели работы, а также руководствуясь принципом достаточности капитала для обеспечения стратегического развития компании в интересах ее акционеров. Учитывая текущую обстановку, мы не ожидаем выплаты дивидендов «Совкомфлотом» за 2024 год.

«Совкомфлот», исторические и прогнозные финансовые результаты

Оценка

Мы провели оценку «Совкомфлота» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/S и EV/EBITDA 2025E относительно аналогов. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 50%.

Наша оценка справедливой стоимости «Совкомфлота» с учетом 50-процентного дисконта за страновые риски составила 179,1 млрд руб., или 83 руб. на акцию, что предполагает потенциал роста на 13% от текущего ценового уровня. Рейтинг «Держать».

Технический анализ

Котировки «Совкомфлота» уже снизились на 30% с пиков февраля. Отрицательная динамика наблюдается с начала 2024 года. На недельном графике цена движется к уровню поддержки в 65 руб. При этом уровнем сопротивления будет выступать зона 80,6 руб., к которой цена может вернуться. Пробой линии «медвежьего» тренда от начала 2024 года и закрепление выше нее можно расценивать как сигнал к покупке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба