В нашем прошлом исследовании от 14.03.2025 г. мы установили, что одна из математических моделей Всемирного совета по золоту, которая называется Gold Return Attribution Model (GRAM) содержит 11 переменных + 1 константу и не обладает высокой прогностической способностью для будущего поведения цены на золото, хотя и широко применяется WGC для объяснения текущего поведения цены.

Нами было проведено исследование на достаточно широком временном отрезке с 2010 по 2024 гг. (15 лет). При этом, если провести декомпозицию GRAM, то по отдельным компонентам модели прослеживается достаточно высокая корреляция с ценой. Так, например, рост активов на балансе ФРС США коррелирует с ценой на золото за последние 15 лет на 65%, что логично, учитывая восприятие желтого металла в качестве актива-защитника (safe-haven asset) в том числе от инфляции.

Однако по отдельным компонентам GRAM корреляции на столь длительном временном периоде не прослеживается вовсе (приток в ETF фонды), либо же она вообще является не вполне логичной. Так, мы установили, что по всем валютным парам в модели (EURUSD, JPYUSD, CNYUSD, AUDUSD) корреляция по большей части отрицательная, что означает, что одновременно росла и цена на золото, и укреплялся курс доллара США на Forex против указанных в модели валют. А должно было бы быть как раз по-другому.

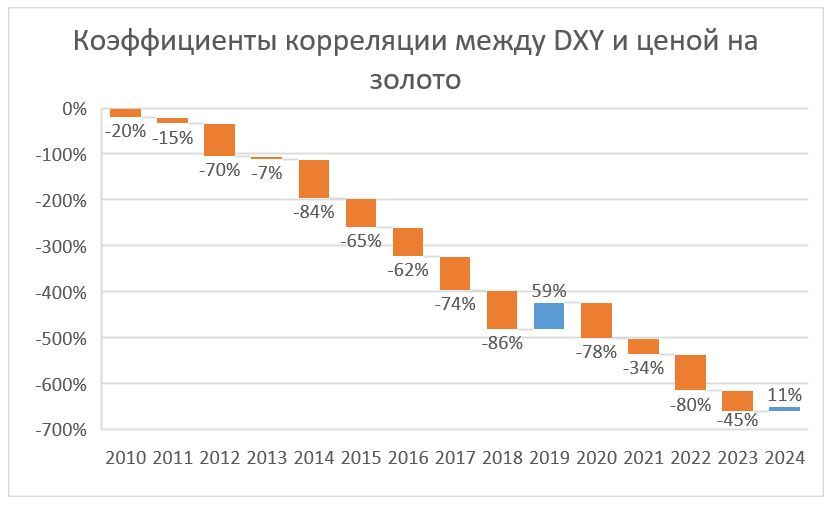

Мы провели проверку зависимости цены на золото от индекса доллара DXY. За период с 2010 по 2024 гг. корреляция получилась положительной и составила 35%. Однако здесь стоит отметить, что причина положительного коэффициента в 3-х периодах, где корреляция была нарушена: 2013 г. (коэффициент корреляции был практически равен нулю), 2019 г. (корреляция была сильно положительной) и в прошлом 2024 г. (можно сказать, что коэффициент корреляции был снова околонулевым).

Коэффициенты корреляции между DXY и ценой на золото

В текущем 2025 г. к настоящему моменту коэффициент корреляции между ценой на золото и индексом доллара превышает 90%, что означает, что цена на золото вновь может во-многом зависеть от поведения доллара США.

Между тем, в нашем исследовании мы установили достаточно сильную прямую зависимость цены на золото от валютной пары CHFUSD и индекса S&P500. Зависимость цены на золото от индекса S&P500 может вызвать некоторое удивление, т.к. золото традиционно считается активом-убежищем (safe-haven), аллокация в который происходит в ситуации RISK-OFF. Другими словами, казалось бы, корреляция должна быть обратной – рост цены на золото должен сопровождаться снижением индекса и наоборот. Однако прямой зависимости также можно найти объяснение. Например, высокая корреляция может обеспечиваться рыночными механизмами, как-то ребалансировкой портфелей, в которых может постоянно присутствовать определенный процент рискованных и безрисковых активов. В результате проведенного нами исследования корреляция между индексом S&P500 и ценой на золото за период с 2010 по 2024 гг. составила 75% - достаточно существенно. Это самый высокий уровень корреляции по сравнению с другими исследованными активами за тот же период.

По результатам построения двухфакторной модели регрессии цены на золото, CHFUSD и S&P500 за период с 2010 по 2024 гг., коэффициент детерминации получился равным 0,62, следовательно, модель можно признать статистически значимой.

Вместе с тем, в процессе исследования мы обратили внимание на следующие два нюанса:

Добавление в модель ещё одного или двух факторов (например, изменения активов ФРС или изменения общего спроса на золото) значимо не повышало коэффициент детерминации, а значит включение этих факторов в модель вряд ли целесообразно;

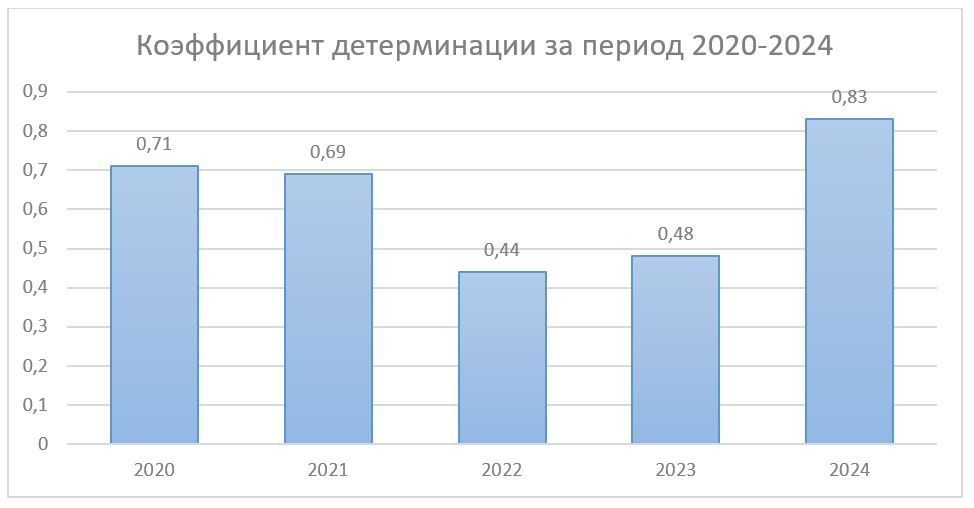

За последние 5 лет коэффициент детерминации существенно увеличивался в 2020-2021 гг. и за последний 2024 г. За период 2022-2023 гг. коэффициент детерминации опускался ниже 0,5, что означает, что модель не являлась значимой.

Коэффициенты детерминации за период 2020 – 2024 гг.

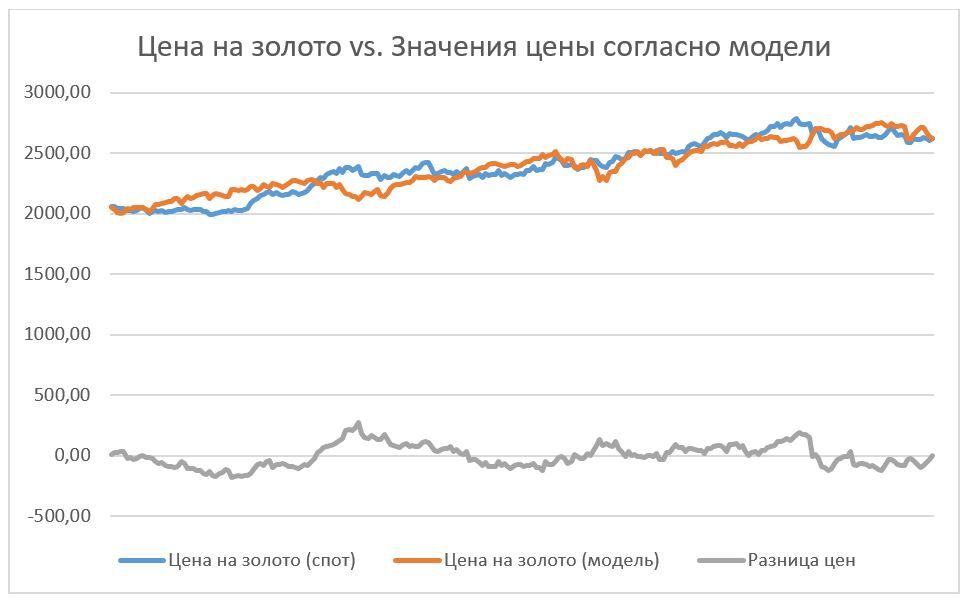

В результате проведенной проверки по построенной регрессионной ценовой модели за 2024 г. можно заметить, что регрессионная модель (оранжевая линия на графике) достаточно точно описывает поведение цены (синяя линия).

Отклонение цены на золото от моделируемой цены на основе двухфакторной модели за 2024 г.

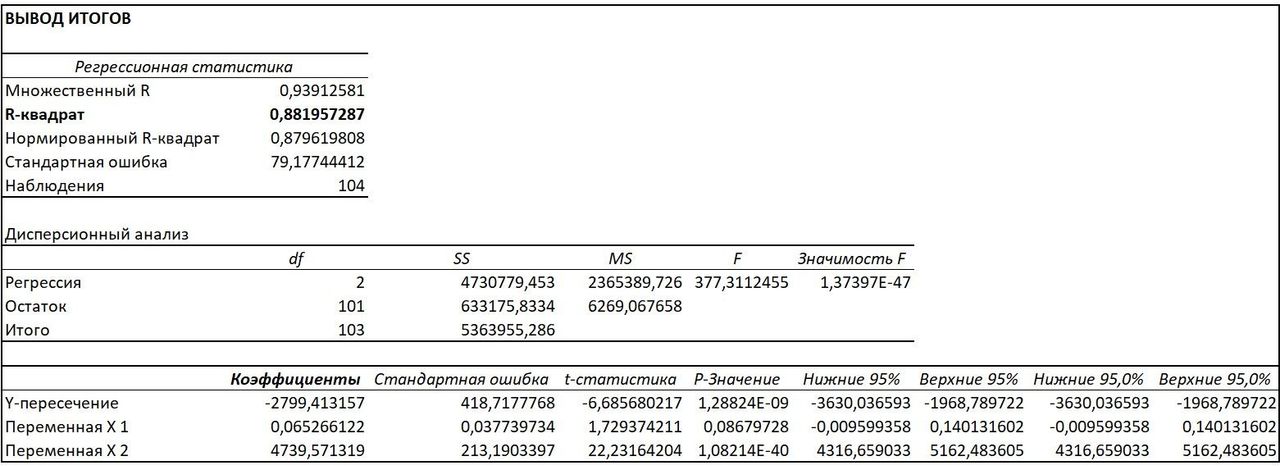

Согласно аналогично построенной модели в 2025 г., коэффициент детерминации получился ещё выше (0,88). Модель можно считать статистически значимой.

Регрессионная двухфакторная модель

Использование модели для прогнозирования цена на золото в 2025 г.

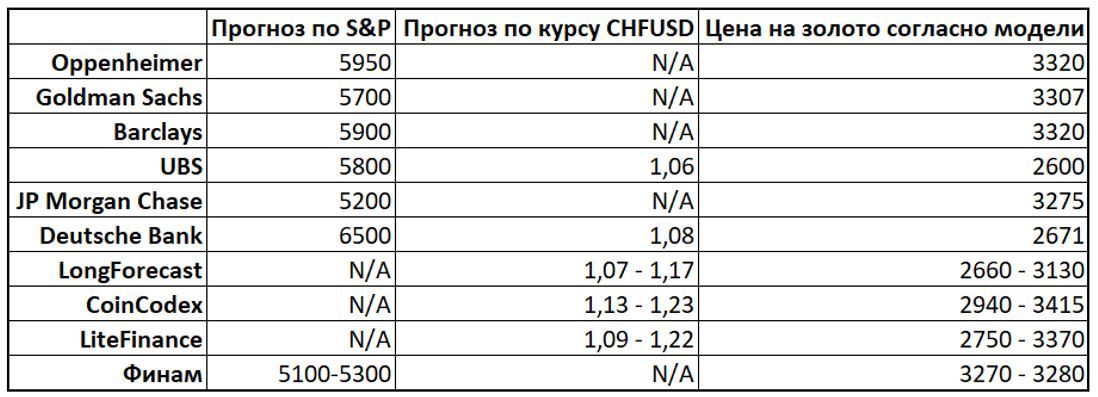

Мы использовали ИИ для сбора прогнозов по двум необходимым факторам в нашей модели, а именно, по курсу CHFUSD и индексу S&P500 на конец текущего года. Вариативность прогнозов получилась достаточно высокой: прогноз по S&P 500 составляет до 7000 п. на конец текущего года. В соответствии с нашей моделью это означает, что, если CHFUSD останется приблизительно на том же текущем уровне 1,21, то цена на золото должна составить порядка $3390 за тройскую унцию на конец года.

Согласно нашей оценке, представленной в стратегии на II кв. в обзоре Шоки Торговых Войн и Хрупкая Надежда На Мир мы видели возможность углубления коррекции в индексе S&P500 до отметок 5100-5300 п. Если это произойдёт, то цена на золото в этом сценарии в конце года может находиться в диапазоне $3270-3280 за тройскую унцию (при стабильном курсе CHFUSD).

Прогнозы по индексу S&P500 и курсу CHFUSD

Выводы

На основе проведенного анализа было установлено, что приемлемой является двухфакторная регрессионная ценовая модель зависимости цены на золото от CHFUSD и индекса S&P500.

Добавление в модель дополнительных факторов, таких как, например, общий спрос на золото, не повышало существенно коэффициент детерминации, следовательно, по нашему мнению, не является целесообразным

В результате проведенной проверки значимости модели на данных в текущем 2025 г. было установлено, что модель также является значимой. Коэффициент детерминации составил 0,88

При использовании прогнозов от различных финансовых аналитиков по уровням индекса S&P500 и курса CHFUSD было установлено, что в соответствии с нашей моделью значимого роста цены на золото в текущем году не ожидается. В наиболее оптимистичном варианте цена на золото может вновь вплотную подойти к отметке $3500 за тройскую унцию. В наиболее пессимистичном – опуститься к уровню $2600 за тройскую унцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба