Центральный Банк Японии постепенно сокращает покупки облигаций. 20 мая продажа 20-летних облигаций провалилась, спрос оказался самым слабым за последние десять лет. Аукцион 40-летних облигаций 28 мая показал самый слабый спрос за 10 месяцев. Разгром на рынке государственных облигаций Японии объемом $7,8 трн нарастал с тех пор, как президент США в апреле представил миру свою тарифную политику, напоминает агентство Bloomberg.

В чем привлекательность государственных облигаций?

Государственные облигации - одни из самых безопасных активов для инвестирования, поскольку считается маловероятным, что эмитент — правительство — обанкротится. Правительство устанавливает свои собственные правила и может привлекать деньги, когда ему это нужно. Долгосрочные облигации предлагают инвесторам относительно высокую доходность при относительно низком риске, поскольку инвестор соглашается и фиксирует процентную ставку на значительный период времени, например, 20 или 40 лет. В течение этого времени процентные ставки могут упасть ниже, поэтому инвесторы вознаграждаются за принятие риска.

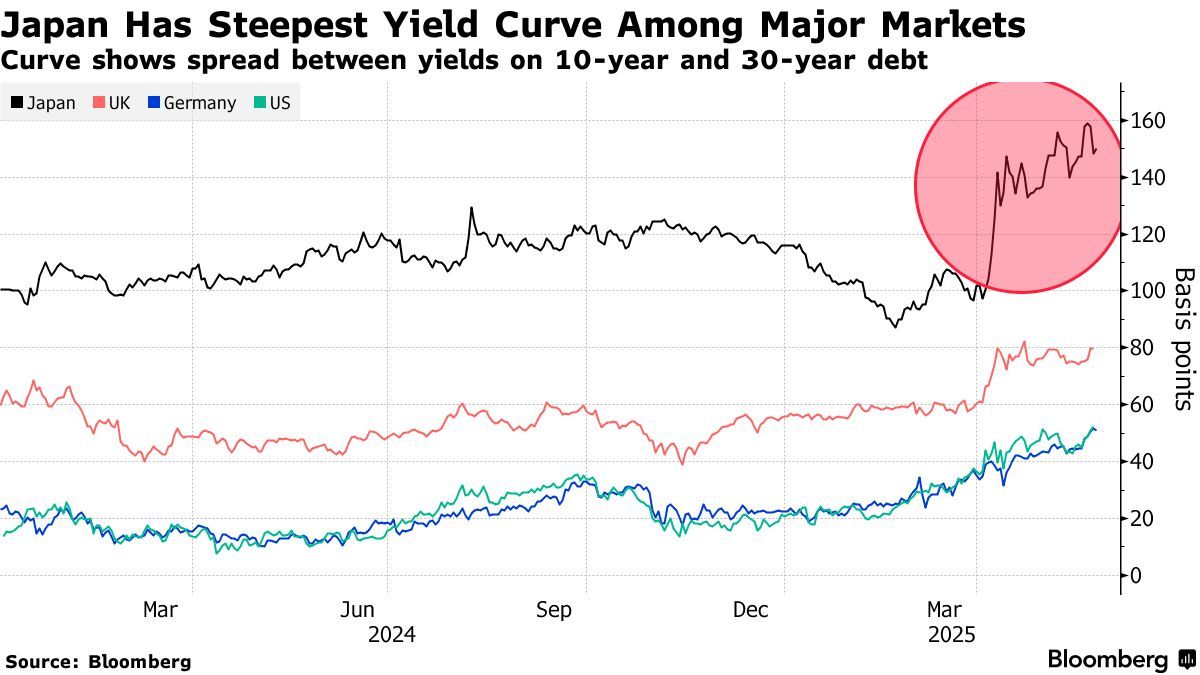

Японские облигации десятилетиями считались одними из самых стабильных на рынке государственного долга в мире. Но в последнее время спрос был слабым, что привело к падению цен на облигации и обратному росту доходности.

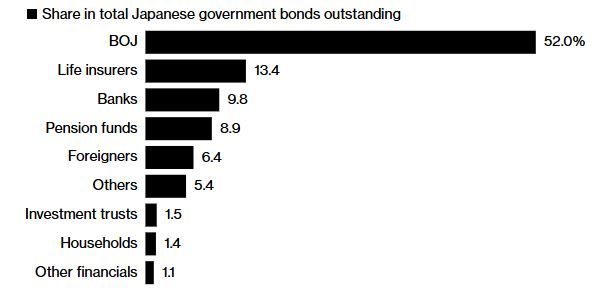

Банк Японии — доминирующий инвестор в облигации Японии

Почему спрос был слабым?

Центральный банк Японии долгое время был крупнейшим держателем японских государственных облигаций. До недавнего времени страна находилась в цикле дефляции с 1990-х годов, известном как «Потерянные десятилетия». Покупка облигаций, которая позволяет правительству выпускать больше долговых обязательств и в результате больше тратить, была частью стратегии Банка Японии по стимулированию экономики.

Теперь, когда Япония выходит из дефляции и больше не сосредоточена на поддержке экономики посредством покупки облигаций, центральный банк может сосредоточиться на сокращении своих значительных активов. В ноябре 2023 года долговые активы Банка Японии достигли рекордного максимума. На данный момент он сократил свой баланс на 21 трлн иен ($146 млрд) и сокращает покупки на сумму 400 млрд иен долга каждый квартал.

Обычно доступные сверхдлинные облигации с привлекательной доходностью раскупаются японскими страховщиками и другими институциональными инвесторами, но на этот раз все пошло иначе. Многие ждут, когда волатильность снизится из-за торговой войны, начатой администрацией Трампа в начале апреля, и неопределенности относительно пути повышения ставок Банком Японии.

Был некоторый спрос со стороны иностранных инвесторов, хотя их активы меркнут по сравнению с крупными японскими игроками. Иностранные фонды в апреле купили рекордные 2,29 трлн иен японских облигаций со сроками погашения более 10 лет. Это последовало за рекордными покупками в феврале и марте. Это могло быть связано с торговой стратегией «Продай Америку», которая набирает обороты на рынках.

Что происходит с облигациями в мире?

Разгром более длинных облигаций набирает обороты на крупных рынках по всему миру с тех пор, как Трамп представил свои пошлины. Неопределенность относительно пошлин вызывает беспокойство, непонятно, потребуют ли они от правительств больше расходов и какое влияние это окажет на экономику. В США распродажа облигаций в мае усилилась после того, как Moody's Ratings лишило страну ее последнего высшего кредитного рейтинга. Тем не менее, движения в долгосрочных облигациях Японии были особенно резкими.

Что поставлено на карту?

Слабый спрос на облигации и, как следствие, рост доходности могут увеличить стоимость заимствований для японского правительства, компаний и потребителей. Уже есть опасения по поводу огромного долгового бремени Японии. 19 мая премьер-министр Японии Сигэру Исиба заявил, что финансовые условия в Японии хуже, чем в Греции.

Это ставит Банк Японии в сложное положение, поскольку центральный банк балансирует между призывами сохранять низкую стоимость заимствований и необходимостью повышать ставки для контроля инфляции.

Для страховых компаний страны более высокая доходность облигаций может означать огромные убытки. Четыре крупнейших страховщика Японии сообщили о совокупных нереализованных убытках в размере около $60 млрд по своим внутренним облигациям за последний финансовый год, что в четыре раза больше, чем годом ранее.

Deutsche Bank AG предупредил, что рост доходности японских облигаций сделает облигации более привлекательными для местных покупателей и, как следствие, может заставить инвесторов изымать деньги из американских долговых обязательств. Societe Generale SA заявил, что, хотя американские рынки облигаций и акций ранее выигрывали от денежных потоков из Японии, теперь ситуация может измениться.

Сможет ли Банк Японии переломить ситуацию?

На слушаниях Банка Японии с участниками рынка облигаций на прошлой неделе крупнейшие страховщики и пенсионные фонды призвали регулятора к действиям.

Есть предположения, что министерство финансов Японии может рассмотреть возможность сокращения выпуска облигаций с более длительным сроком погашения, чтобы сбалансировать спрос и предложение. Министерство разослало опросник, чтобы оценить, какие объемы эмиссии сверхдлинных облигаций участники рынка считают подходящими, говорят люди, знакомые с этой анкетой. Этот шаг подчеркивает, что Япония стремится восстановить стабильность на рынке после прохладного 20-летнего аукциона.

Центральный банк рассмотрит свои планы по покупке облигаций на заседании совета директоров в июне, а управляющий Банка Кадзуо Уэда заявил на этой неделе, что Банк Японии будет внимательно следить за развитием ситуации на рынке.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба