О компании.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет 15,6 млн гектар, а объем расчетной лесосеки – 22,4 млн куб. м. 87% потребностей компании в древесине покрывается за счет собственных ресурсов.

№ 1 в РФ по производству мешочной бумаги, CLT панелей и по мощности производства домокомплектов из клееного бруса. № 2 в мире по производству бумаги для многослойных мешков. № 3 в мире по производственным мощностям березовой фанеры. № 7 в Европе по производству пиломатериалов.

Компания объединяет 17 производственных площадок. Продукция поставляется в более чем 40 стран мира, а коллектив компании насчитывает около 18тыс сотрудников.

Контрольный пакет акций принадлежит АФК Система.

В 2022 году страны Евросоюза ввели санкции против продукции лесопереработки из России. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен. В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье.

А в ноябре 2023 года США ввели санкции против материнской компании АФК «Система». Правда, в Сегеже заявили, что это не скажется серьезным образом на операционной деятельности.

Из-за санкций изменились рынки сбыта Сегежи. Если ранее часть экспорта уходила в США, Европу и Японию, то в сейчас основные продажи приходятся на Россию, Китай.

Текущая цена акций.

IPO прошло весной 2021 года. С тех пор котировки упали более, чем в 5 раз. Но последний год акции торгуются в боковике. А с начала 2025 года динамика позитивная: +15%.

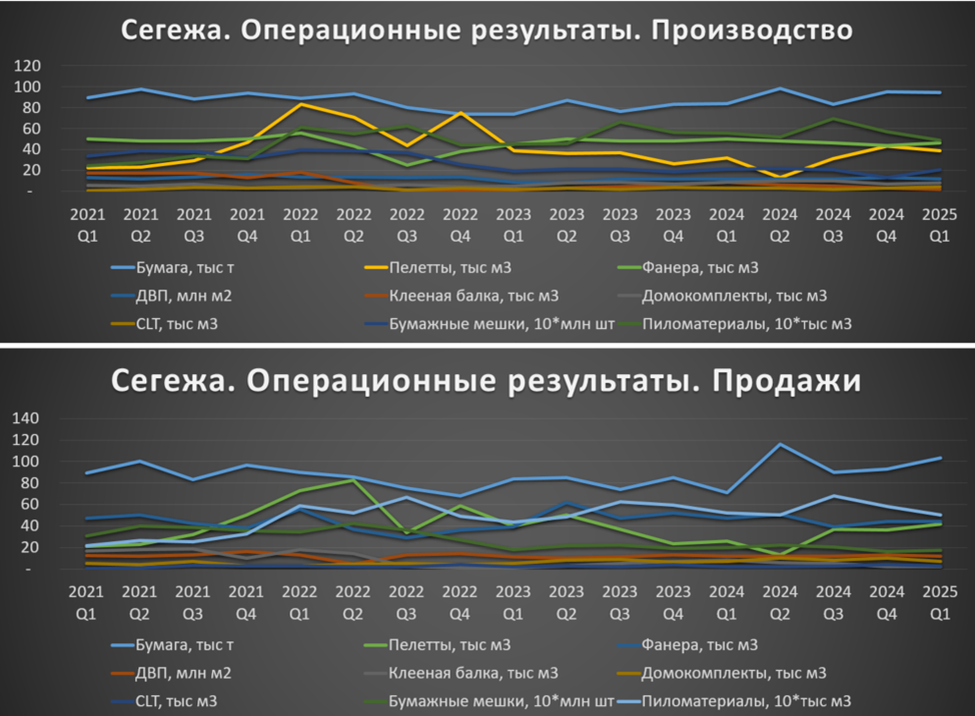

Операционные результаты.

Выручка по сегментам: 36% Бумага и упаковка, 45% Деревообработка, 10% Плитные материалы, 5% Домостроение.

OIBDA по сегментам: 68% Бумага и упаковка, 7% Деревообработка, 13% Плитные материалы, 12% Домостроение.

Результаты 1Q 2025:

Бумага. Производство +13% г/г. Продажи +46% г/г. После спада 2022-2023г производство и продажи восстановились.

Бумажная упаковка. Производство -3% г/г. Продажи -12% г/г. Здесь производство и продажи по-прежнему существенно ниже 2021 года. В частности, влияет сокращения спроса со стороны строительного сектора и усиление конкуренции со стороны более дешевых полипропиленовых мешков.

Пиломатериалы. Производство -12% г/г. Продажи -4% г/г. Здесь объемы выше 2021 года за счет консолидации купленных активов.

Фанера. Производство -7% г/г. Продажи -6% г/г. Здесь объемы относительно стабильны последние 4 года.

Цены на продукцию.

Цены на продукцию компании носят циклический характер. Текущие цены в евро в среднем ниже максимумов 2021-2022г, но в целом стабилизировались.

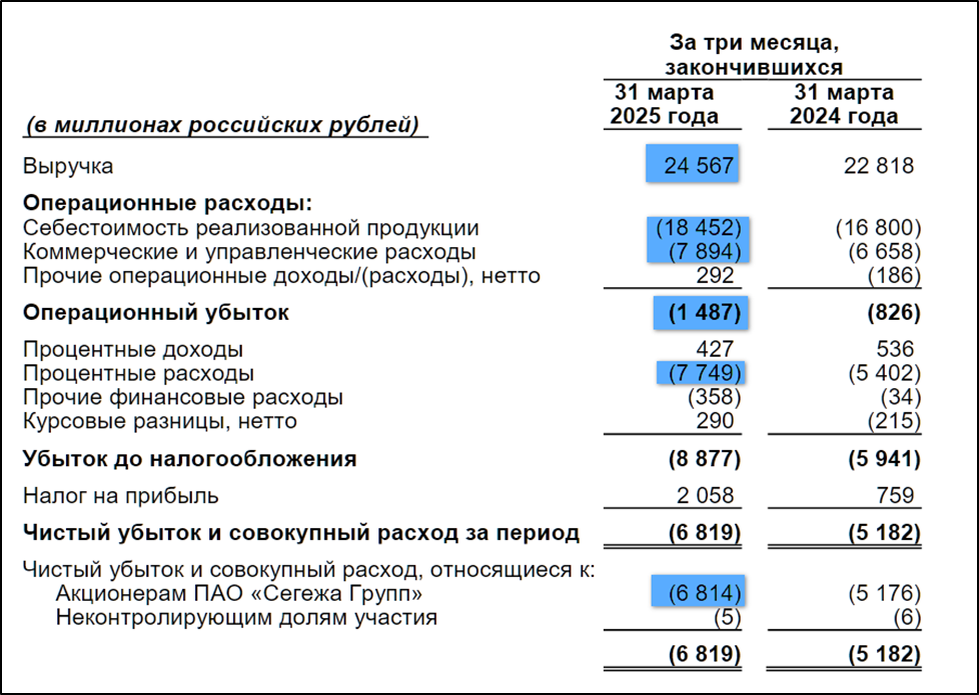

Финансовые результаты.

Результаты 1Q 2025:

Выручка 24,6 млрд (+8% г/г);

Себестоимость 18,5 млрд (+10% г/г);

Комерч. и управл. расходы 8 млрд (+19% г/г);

Операционный убыток 1,5 млрд (+76% г/г);

OIBDA +2,1 млрд (-16% г/г);

Процентные расходы-доходы = 7,3 млрд (+49% г/г);

Чистый убыток 6,8 млрд (+33% г/г).

Выручка подросла меньше инфляции, а себестоимость и другие расходы увеличились опережающими темпами. В итоге, Сегежа два года подряд показывает ежеквартальные операционные убытки. Но правда, OIBDA (операционная прибыль + амортизация) всё же положительна, хотя постепенно снижается все это время. Но главная проблема – это большие процентные расходы, которые образуются из-за огромного долга и высоких ставок в экономике. В результате, чистый убыток вырос на треть год к году.

Выручка последние 4 года не растет. OIBDA постепенно падает. И 11 кварталов подряд компания отражает чистый убыток.

Повторю, что главная причина – это огромный долг и процентные расходы по нему. Но в июне 2025 была проведена доп эмиссия, количество акций выросло в 5 раз, а долг сократился в 3 раза. Таким образом, начиная с 3Q 2025 ситуация с ЧП может улучшится.

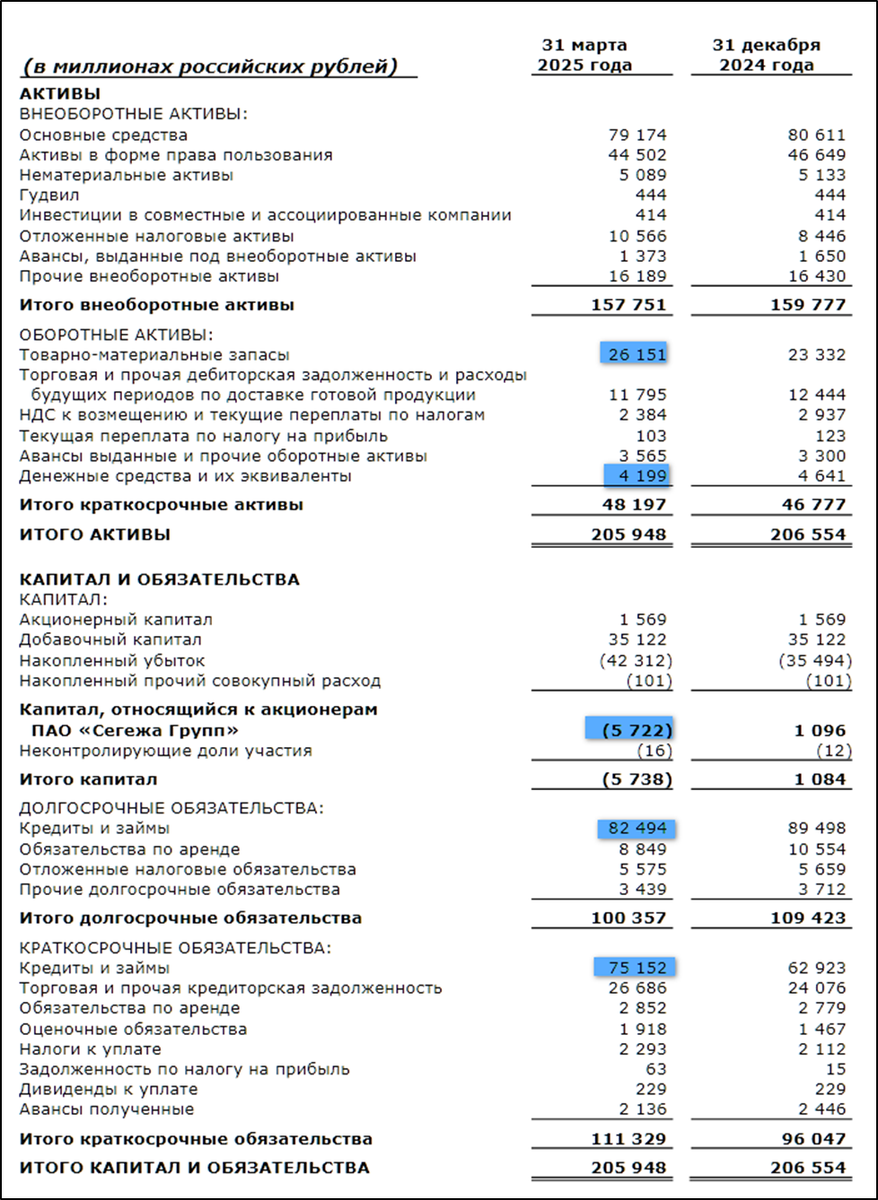

Баланс.

Изменения с начала года:

Капитал -5,7 млрд (а в начале года +1 млрд).

Запасы 26 млрд (+12%).

Денежные средства 4 млрд (-9%).

Суммарные кредиты и займы 157,6 млрд (+3% г/г).

Таким образом, на 31.05.25 чистый долг = 153 млрд (+4% с начала года). ND/OIBDA =16. Долговая нагрузка критическая. А капитал впервые стал отрицательным.

Но как мы отмечали раньше, благодаря доп эмиссии, чистый долг снизился. И сейчас ND ≈ 40 млрд. Это позволило компании стабилизировать финансовое положение. Но ND/OIBDA > 4.

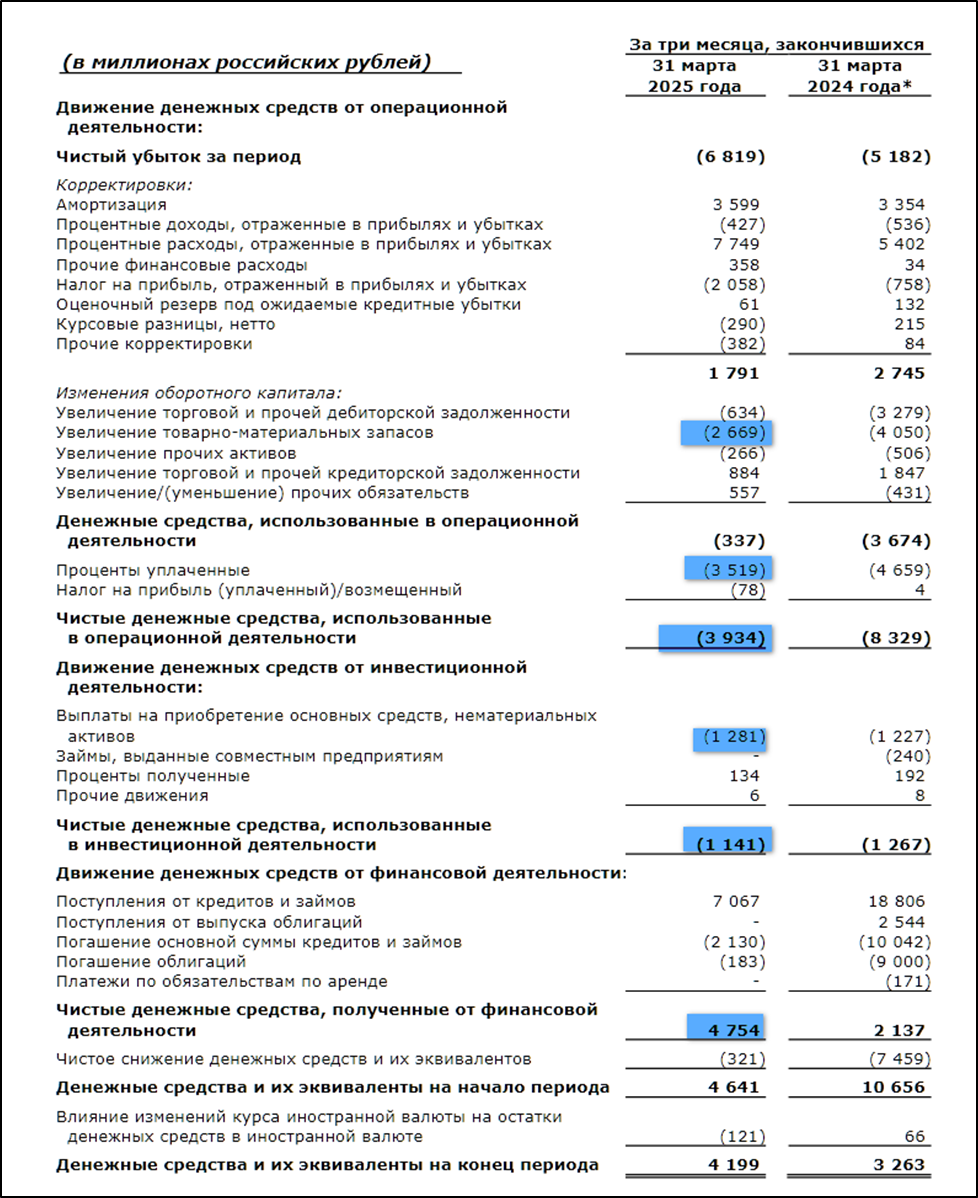

Денежные потоки.

Денежные потоки 1Q 2025:

Операционный: -4 млрд (-54% г/г);

Инвестиционный: -1,1 млрд (+6% г/г). Кап затраты 1,2 млрд.

Финансовый: +4,7 млрд (+119% г/г). Долг вырос на 5 млрд.

Операционный поток хронически отрицательный. Основная причина такого результата в 1Q2025 – это уплаченные проценты 3,5 млрд и рост запасов на 2,7 млрд. Капитальные затраты минимизированы. В итоге, свободный денежный поток FCF 1Q 25 = -5 млрд. Отрицательное значение 10 кварталов подряд. Но проведенная доп эмиссия должна способствовать восстановлению FCF.

Дивиденды.

У Сегежи есть дивидендная политика, согласно которой с 2024 года на дивиденды должно уходить 75%-100% от FCF. Но так как он отрицательный, дивиденды сейчас невозможны.

Они не выплачиваются с 2021 года. И разумеется, они были отменены и за 2024 год.

Перспективы и риски.

У компании действует Стратегия развития до 2027 года, которая направлена на создание добавленной стоимости на вложенный капитал акционеров и лидерство в лесопромышленной отрасли в России по эффективности, безопасности и технологичности.

В частности, в 2025 году Segezha Group продолжит диверсификацию географии продаж и поиск альтернативных рынков сбыта. Развитие внутреннего рынка также является приоритетным направлением развития. Группа намерена завершить приостановленные инвестиционные проекты и инвестировать в новые производственные мощности.

Стратегически важным направлением является развитие деревянного домостроения из CLT панелей. Сегежа уже построила несколько объектов (многоквартирные дома, магазины, кампусы, ФОК и т.д.). Здесь есть хорошие перспективы. Правда, с 2022 года производство и продажи в этом сегменте растут слабо.

Главная последняя новость – это проведенная в июне 2025 года доп эмиссия. Было размещено 62,8 млрд акций на 113 млрд. Весь выпуск был выкуплен АФК Система. Это в разы размыло долю миноритариев, но позволило улучшить финансовое положение. Отмечу, что долг остаётся довольно внушительным, и компания остаётся убыточной на операционном уровне. И если Сегежа не сможет переломить ситуацию, то не исключено, что через несколько лет понадобятся новые вливания.

Таким образом, среди основных рисков: падение цен на продукцию, высокая ключевая ставка, большой долг, новые доп эмиссии.

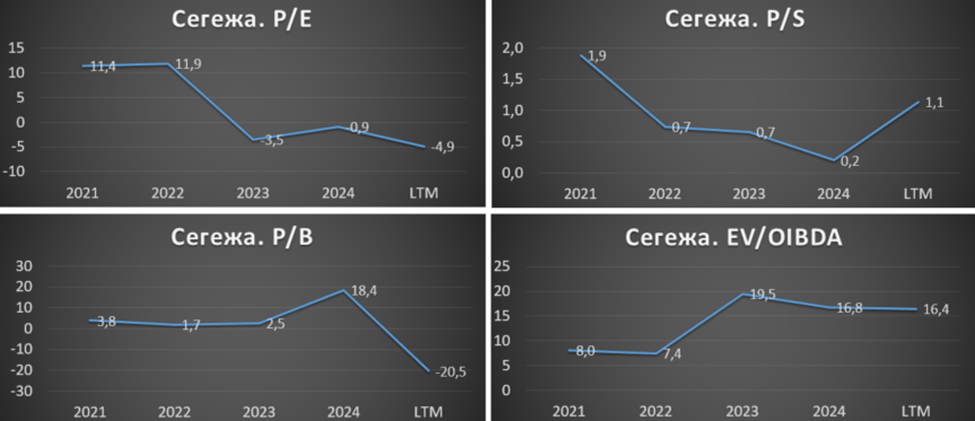

Мультипликаторы.

По мультипликаторам Сегежа оценена очень дорого:

Капитализация = 117 млрд (цена акции = 1,495₽);

EV/OIBDA = 16,4;

P/E = -; P/S = 1,1; P/B = -;

Рентаб. OIBDA = 9%; ROE = -; ROA = -.

Выводы.

Сегежа - крупный лесопромышленный холдинг. Контрольный пакет акций принадлежит АФК «Система». Это компания экспортёр, но из-за санкций пришлось существенно перестраивать логистические цепочки.

Производство и продажи, а также цены в евро стабилизировались. Но выручка не растёт последние 2 года. OIBDA постепенно падает. И 11 кварталов подряд компания отражает чистый убыток. FCF хронически отрицательный.

У Сегежи был огромный долг. Но в июне проведена доп эмиссия, количество акций выросло в 5 раз, а долг сократился в 3 раза, но остается значительным.

Дивиденды приостановлены с 2021 года.

Перспективы компания связывает с диверсификацией рынков сбыта, расширением мощностей, развитием домостроения.

Риски: падение цен на продукцию, высокая ключевая ставка, большой долг, новые доп эмиссии.

Мультипликаторы высокие. Расчетная справедливая цена акций 0,6₽.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба