Президент Дональд Трамп уже неоднократно пытался убедить Федеральную резервную систему снизить процентные ставки. Однако в краткосрочной перспективе денежно-кредитная политика остаётся неизменной по трём причинам.

Первая причина — это неопределённость в тарифной политике администрации Трампа. Тарифы постоянно меняются, сроки их введения постоянно сдвигаются. Уже были несостоявшиеся дедлайны 1 апреля и 9 июля. Сейчас все ждут августа, когда истечёт следующий срок. Это случится через два дня после заседания центрального банка, где определят денежно-кредитную политику.

Решение Трампа ввести 50%-ные пошлины на бразильский импорт в ответ на судебное преследование его друга, бывшего президента Жаира Болсонару, демонстрирует, насколько далеко могут зайти аргументы президента в пользу повышения тарифов, выходящие за рамки чисто экономических мотивов. Как сообщает Bloomberg, Бразилия выделяется среди недавних объектов тарифных ограничений Трампа тем, что имеет дефицит торгового баланса с США.

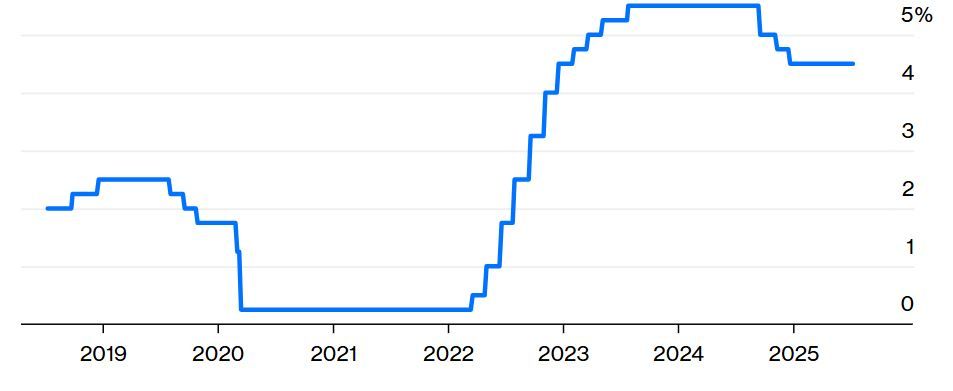

ФРС не снижала ключевую процентную ставку с декабря и, вероятно, не будет этого делать ещё несколько месяцев.

Целевая ставка по федеральным фондам

Вторая причина заключается в том, что влияние повышения тарифов на рынок труда и инфляцию в США пока не очень ощутимо. Рано говорить, что будет сильнее влиять на экономику: ослабление рынка труда или рост цен.

Что касается рынка труда, экономика остаётся близкой к прогнозам чиновников ФРС о полной занятости, при этом уровень безработицы колебался в узком диапазоне от 4% до 4,2% за последние 12 месяцев. Хотя рост занятости по заработной плате замедлился, а уровень найма снизился, это было компенсировано замедлением роста рабочей силы, вызванным, в основном, борьбой с нелегальной иммиграцией и ростом депортаций, а также тем, что увольнения остаются незначительными.

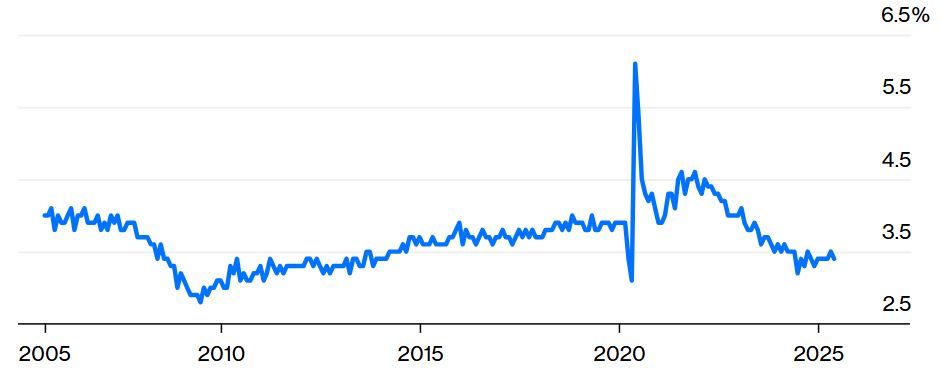

Уровень найма упал до уровня, который вызывает беспокойство

Коэффициент найма

Что касается инфляции, то влияние тарифов на цены, которые потребители платят за товары, было незначительным. За последние три месяца основные товары не подорожали. Это может быть связано с тем, что товары ещё не поступили в продажу после заказа. Компании, вероятно, повышают цены постепенно, чтобы покупатели не заметили резкого роста. Осторожное снижение затрат также позволяет избежать требований Трампа — таких, как то, которое он выдвинул в адрес Walmart Inc., — просто взять на себя эти расходы.

Третья причина - в том, что пока нет острой необходимости ФРС действовать, поскольку денежно-кредитная политика не оказывает существенного сдерживающего воздействия на экономическую активность. Председатель Федеральной резервной системы Джером Пауэлл понизил оценку политики с «умеренно» ограничительной до «лишь умеренно» ограничительной. На самом деле, судя по недавнему смягчению финансовых условий и устойчивости экономики, денежно-кредитная политика, возможно, вообще не оказывает сдерживающего воздействия. Рост фондового рынка и ослабление доллара привели к смягчению финансовых условий, несмотря на неизменность денежно-кредитной политики. Цена ожидания невысока, так как риски для инфляции и рынка труда оцениваются как сбалансированные.

СМИ акцентируют внимание на разногласиях в желаемой политике, подчёркивая различия в июньском отчёте об экономических прогнозах. Семь членов Федерального комитета по операциям на открытом рынке не планируют снижать ставки в 2025 году, в то время как десять ожидают два или три снижения на 25 базисных пунктов каждое. За исключением двух назначенцев Трампа — губернаторов Мишель Боуман и Кристофера Уоллера, которые выступают за снижение ставок в июле, значимость раскола преувеличена.

Прогнозы по ставкам, скорее всего, различаются из-за разных оценок: 1) перспектив торговой политики и тарифов; 2) влияния повышения тарифов на инфляцию и последствий для инфляционных ожиданий; 3) текущей денежно-кредитной политики. В ближайшие месяцы станет яснее, как тарифная политика влияет на экономический рост и инфляцию, и станет понятно, приводят ли более высокие цены к росту инфляционных ожиданий. Показатели экономики также дадут представление о жёсткости денежно-кредитной политики. Со временем разница в прогнозах по ставкам уменьшится, как показано на так называемом точечном графике.

Нежелание ФРС снижать ставки, несомненно, приведёт к новым нападкам Трампа на центральный банк, а Боуман и Уоллер продолжат выступать за смягчение денежно-кредитной политики. На самом деле давление может усилиться, поскольку ведущие кандидаты на место Пауэлла — министр финансов Скотт Бессинт, директор Национального экономического совета Кевин Хассетт, Уоллер и бывший глава ФРС Кевин Уорш — продолжают публично претендовать на эту должность.

Однако Пауэлл вряд ли поддастся этому давлению. Скорее, оно затруднит снижение ставок ФРС. Если чиновники ФРС будут обвинены в том, что шли на поводу у политиков, это усилит опасения по поводу независимости центрального банка и повысит риск неконтролируемого роста инфляционных ожиданий.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба