Аналитики «Финама» подготовили стратегию по сектору телекоммуникаций, в которой представили прогнозы и свои рекомендации.

Прогноз глобального объема рынка ИКТ (информационных и телекоммуникационных технологий) на 2025 год понижен с $5,6 трлн до $5,4 трлн. По мнению исследователей Gartner, тарифные войны создают «паузу неопределенности», вынуждающую корпорации откладывать затраты на ИКТ.

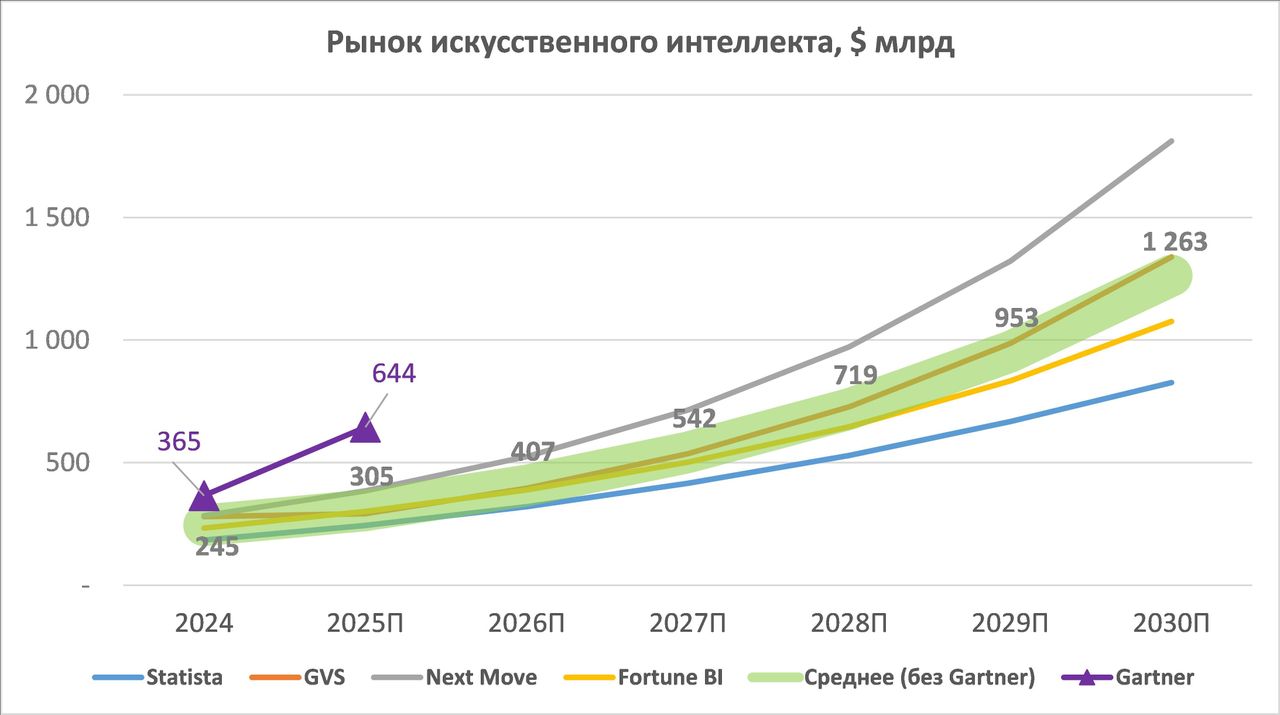

Рисунок 1. Глобальные затраты на искусственный интеллект. Использованы данные GVS, Statista, Next Move, Fortune Business Insights и Gartner

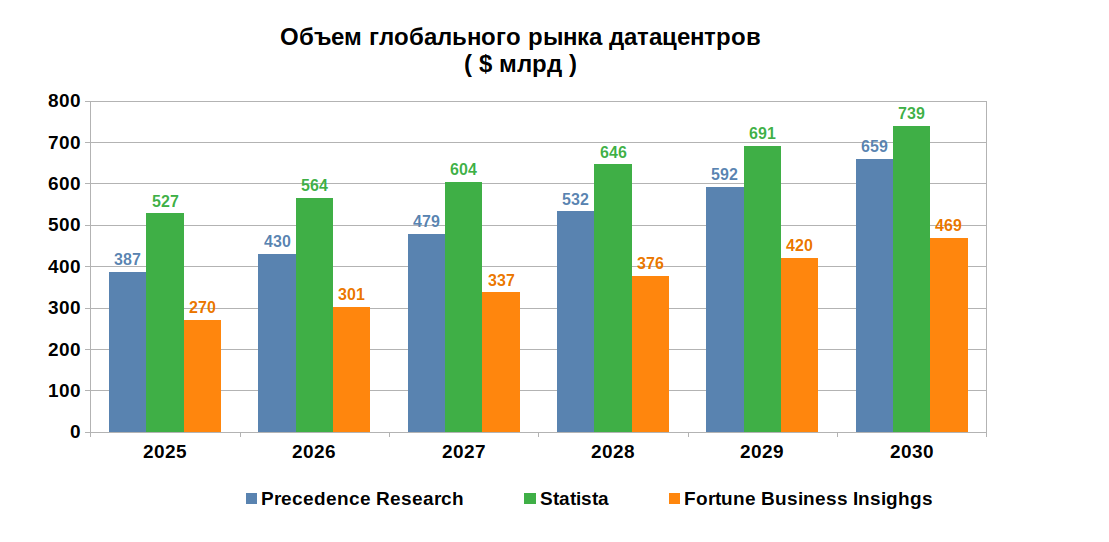

Затраты на строительство ЦОД уже не остановить, и рынок дата-центров по итогам 2025 года вырастет быстрее других сегментов ИКТ рынка — на 23,3% до $405,6 млрд. В 2034 году его объем достигнет $1 трлн.

Рынок искусственного интеллекта (ИИ) превзойдет $1 трлн уже в 2030 году. В текущем году корпорации требуют от технических директоров (CIO) немедленно внедрить ИИ в основные операции и взять на себя ответственность за итоговые финансовые результаты.

Скорость разработки приложений и внедрения ИИ так высока, что требует дополнительных мер по укреплению инфобезопасности (ИБ), тем более, что киберкриминал тоже быстро внедряет ИИ. Более 80% руководителей предприятий называют информационную безопасность в качестве главного направления инвестиций в IТ на предстоящие годы. Пока неясно, какие именно компании от этого выиграют, возможности для инвестиций в отрасль в целом предоставляют ETF, в частности, CIBR.

Конвергенция рынков ИИ и облачных услуг усугубляет консолидацию крупных и перспективных сегментов ИКТ-рынка компаниями «бигтеха». С учетом этой перспективы капитализация NVIDIA превысила $4 трлн и удерживается в этой точке, а стоимость Microsoft и Apple лишь немного до нее не дотягивает. Среди акций компаний «бигтеха» мы не видим сейчас привлекательных для покупки, хотя их предпочтительно держать в портфеле.

Привлекательными для покупки остаются акции недооцененных лидеров отдельных сегментов рынка полупроводников — Qualcomm и Applied Materials, а также отраслевой ETF iShares Semiconductor. Аналогично, в Китае, который спешит создать суверенный рынок полупроводников, интересны ETF Global China X Semiconductor и ведущий производитель КМОП-фотоматриц Will Semiconductor.

По итогам 2024 года объем российского IT-рынка составил 4,5 трлн руб., увеличившись на 46%. Объем отечественного рынка облачных инфраструктурных сервисов достиг 165,6 млрд руб., прогнозируемые темпы прироста на 2025 год — до 30%. Перед разработчиками продуктовых экосистем и инфраструктурных решений во главе с «Группой Астра» открываются особенно устойчивые перспективы роста, при этом в российском TMT-секторе — широкий выбор недооцененных компаний.

Объем российского рынка инфобезопасности, по оценке Группы Б1, в 2024 году составил 299 млрд руб., темпы прироста — 23%. Мы ожидаем, что в 2025 году акции «Группы Позитив» обретут второе дыхание на фондовом рынке, хотя нельзя исключать, что в результате IPO появятся альтернативы.

Объем российской рынка интернет-рекламы в I квартале 2025 года уже вырос на 12% (г/г), создав фундамент для продолжения роста онлайн-холдингов. Тем временем приобретение 9,95% акций «Яндекса» совместным предприятием «Интерроса» и «Т-Технологий» сигнализирует о том, что в секторе TMT сохраняются перспективы создания новых мега-экосистем, объединяющих ИИ, онлайн и финансовые технологии.

Торговые идеи в секторе ТМТ

TMT индустрия на «паузе неопределенности»

В опубликованном исследовании Gartner прогноз глобального объема рынка ИКТ (информационных и телекоммуникационных технологий) на 2025 год снижен с $5,6 трлн до $5,4 трлн. Причиной замедления роста рынка во второй половине 2025 года исследователи компании считают «паузу неопределенности». Тарифные войны ухудшили предсказуемость продаж и затруднили прогнозирование финансовых результатов. Технические директора (CIO) остерегаются увеличивать затраты на IТ, хотя бюджеты и выделены. Проекты откладываются на будущее.

По мнению большинства респондентов CIO.com, инвестиции в IТ помогают крупным корпорациям не столько разрабатывать новые продукты и сервисы, сколько сокращать издержки. Такая практика соответствует подходу «открытых инноваций», когда корпорации выводят разработку новых направлений роста в стартапы, чтобы сосредоточиться на текущих операциях.

Как показал опрос TechTarget.com, 58% CIO считают внедрение искусственного интеллекта (ИИ) в основную операционную деятельность приоритетной задачей на 2025 год. Аналитики Everest Group отмечают, что топ-менеджмент требует от технических директоров перехода от пилотных проектов к масштабированию ИИ на всю деятельность предприятий. Новые прогнозы рынка ИИ на горизонте 5 лет перешагивают за $1 трлн (рис. 1). Топ-менеджеров подстегивают опасения отставания от конкурентов в задаче внедрения ИИ.

Однако, как обратили внимание исследователи KPMG, сейчас лишь 38% организаций способны продемонстрировать измеримый в количественных показателях эффект внедрения. Применения ИИ в настоящее время ограничены чатботами служб поддержки, кодами-полуфабрикатами для программистов, генераторами изображений и предиктивной аналитикой. В McKinsey подсчитали, что количество онлайн-объявлений о вакансиях для программистов, графических дизайнеров, финансовых аналитиков в Великобритании за три года упало вдвое сильнее по сравнению с другими специальностями. Хотя влияние ИИ на найм кадров заметно, речь идет не о самых массовых специальностях. Gartner полагает, что генеративный ИИ уже начал скатываться в «провал разочарования».

Корпорации требуют от CIO разделять ответственность за успех проектов внедрения ИИ и «достигать большего результата с меньшими затратами», что делает понятным снижение оптимизма в отношении ближайших перспектив объемов ИКТ-рынка.

В настоящее время затраты на ИИ — это в основном расходы на «железо», а не программное обеспечение, в чем убеждает разбивка расходов на генеративный ИИ, составленная Gartner. Действительно, в 2025 году 28% всех затрат на генеративный ИИ пришлось на серверное оборудование, и еще 62% — на пользовательские устройства (смартфоны, ноутбуки и т.п.). Очевидно, что в 2024 году и первой половине 2025 года полупроводниковая индустрия выигрывала от распространения ИИ больше всех.

Классификация расходов на генеративный ИИ, по данным Gartner (март 2025 года)

Согласно данным Gartner, крупнейшим потребителем серверного оборудования в 2025 году являются гиперскейлеры (крупнейшие дата-центры), 70% покупок которых приходится на серверы, оптимизированные для обучения больших моделей ИИ. Общий объем этих покупок составит $202 млрд и вдвое превзойдет расходы на традиционные серверы. Эта величина больше, чем приведенная выше в таблице, так как в ней учтен не только генеративный ИИ, но и другие виды искусственного интеллекта (обучение с подкреплением, глубокие и сверточные нейронные сети и другие) В течение трех лет в гиперскейлерах будет установлена аппаратная база совокупной стоимостью $1 трлн.

Заметим, что если расходы на серверы растут на 33% в год, то затраты на программное обеспечение — удваиваются, на сервисы — растут на 161% за год. Уже здесь необходимо обратить внимание, что речь идет о новых программах и сервисах, разработанных за очень короткий промежуток времени, и поэтому, вероятно, не слишком устойчивых как к внутренним ошибкам, так и к киберугрозам. Добавим, что в условиях давления на разработчиков и CIO со стороны топ-менеджмента, настаивающего на быстром масштабном внедрении новейших разработок ИИ, проблемы информационной безопасности (ИБ) скорее всего отодвигаются на будущее. Это не означает, что о них забыли. Опрошенные изданием ComputerWeekly корпорации полагают, что ИБ станет главным направлением инвестирования в следующем году.

В целом сегмент дата-центров по итогам года должен вырасти на 23,3% до $405,6 млрд. Эта оценка Gartner находится практически точно в середине диапазона данных других исследователей, прогнозы которых вплоть до 2030 года приведены на рис. 2.

Заметим, что свой обзор перспектив индустрии мы начинаем с данных Gartner (NYSE: IT), поскольку эта крупнейшая исследовательская корпорация, основанная в 1979 году, насчитывающая 21,1 тыс. сотрудников и обладающая капитализацией $28,9 млрд, пользуется наибольшим доверием в ИКТ-отрасли. Данные других исследователей и агрегаторов не столь надежны. Однако классификация Gartner, которая подразделяет ИКТ на разработку программного обеспечения, сервисы, оборудование и телекоммуникации, на наш взгляд, проектирует объемную картину индустрии ИКТ на плоскость затрат технических директоров крупных корпораций. При этом игнорируются перспективы всего круга потребителей — частных лиц, бизнеса и государства (B2B, B2C и B2G). Поэтому мы сопоставляем данные нескольких исследовательских агентств, хотя и не ожидаем, что все они одинаково надежны.

Рисунок 2. Динамика объема глобального рынка датацентров (в млрд $) до 2030 года, по прогнозам Precedence Research, Statista и Fortune Business Insights

Относительное стандартное отклонение оценок объема рынка дата-центров различными агентствами составляет 22%, но этот разброс не увеличивается с течением времени. Средний прогноз на 2030 год составляет $622 млрд, средняя оценка темпов прироста за этот период — 9,5% в год. Дальше других в будущее попытались заглянуть в Precedence Research, они сулят датацентрам продажи более $1 трлн в 2034 году. Основной клиент датацентров сегодня — облачные платформы.

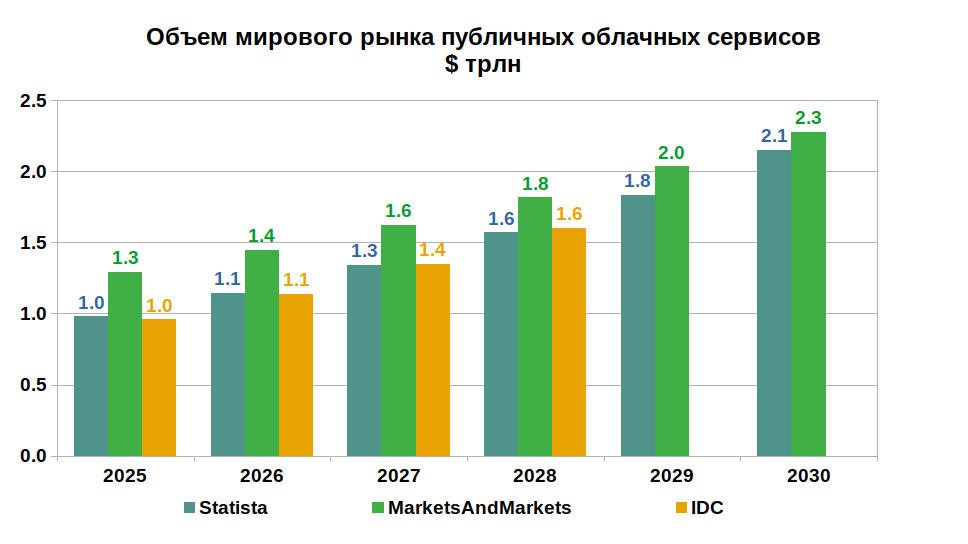

Благодаря спросу на продвинутые решения ИИ, которые в силу высоких требований к вычислительным ресурсам предоставляются лишь на базе облачных платформ, объем облачного рынка к 2030 году достигнет $2,1-2,3 трлн (рис.3). Заметим, что эта оценка включает только публичные облачные сервисы, в то время как многие крупные корпорации используют частные облака. Набирает популярность гибридный подход, при котором часть вычислительных ресурсов корпораций располагается в облаке поставщика, а часть — в собственном ЦОД.

Оценки среднегодовых темпов прироста на период до 2030 года, по данным разных исследователей, составляют от 12% до 19%. Наиболее высокая оценка принадлежит IDC, и, с нашей точки зрения, она лучше гармонирует с данными Gartner о темпах прироста глобальных затрат на датацентры.

Рисунок 3. Объем рынка облачных сервисов. Использованы данные IDC, MarketsandMarkets и Statista

Высокая консолидация рынка облачных сервисов очевидна из рейтинга провайдеров IaaS (облачной инфраструктуры как сервиса), основного сегмента облачного рынка. Рейтинг составлен компанией CRN для трех лидеров и расширен нами на первые пять компаний отрасли IaaS на основе выручки за I квартал 2025 года. Показатель ARR (annual recurrent revenue) экстраполирует выручку за I квартал на весь год.

Как показывает таблица, на пять крупнейших игроков приходится 83% выручки отрасли, причем на тройку лидеров — 73%. Лидирует с выручкой $29,3 за квартал Amazon, удерживающая 31% рынка. Поскольку все пять компаний в таблице — активные игроки рынка ИИ, мы соглашаемся с предсказанием Gartner о неизбежности тренда гиперскейлеров в сторону олигополистического рынка провайдеров моделей ИИ. Такая трансформация ускорит конвергенцию рынков ИИ и облачных услуг, а также их одновременную консолидацию компаниями «бигтеха». В процесс конвергенции по необходимости вовлекается и индустрия информационной безопасности.

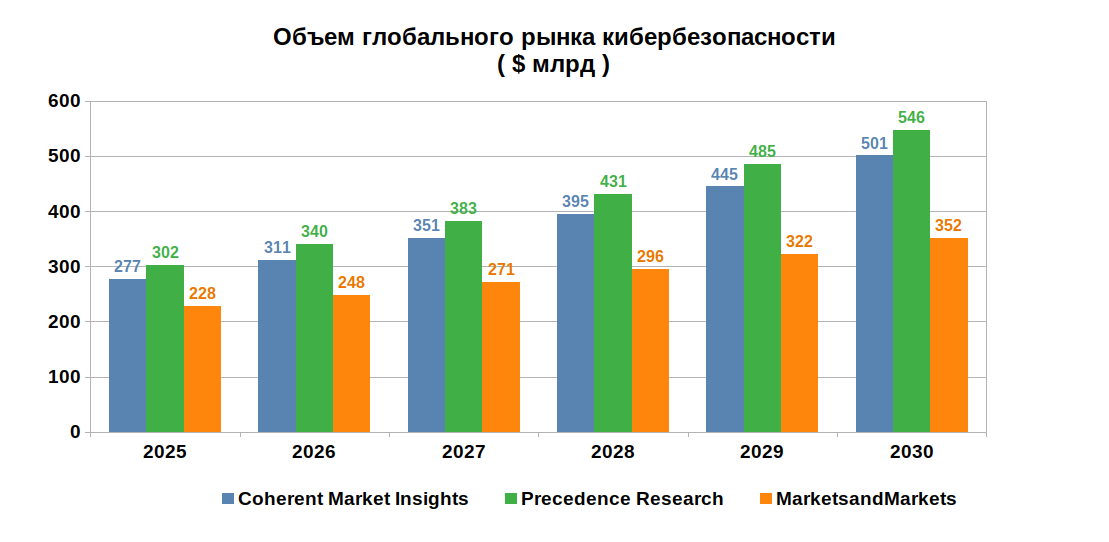

Информационная безопасность — растущий на 9,4-12,2% в год сегмент глобального IТ-рынка (рис.4). Фундаментальной основой стабильного роста ИБ являются цифровизация экономики и киберпреступности, которая вслед за бизнесом переводит операции в интернет и облака. Рынок ИБ в последние годы находился на «плато продуктивности» (в терминологии Gartner), решая конкретные задачи, не вызывающие ажиотажного интереса.

Рисунок 4. Динамика объема глобального рынка кибербезопасности (в млрд $) до 2030 года, по прогнозам исследовательских агентств

Однако благодаря конкуренции разработчиков ИИ сейчас на рынок вброшено множество сделанных наспех приложений, обремененных «техническим долгом». Искусственный интеллект наступает на те же грабли, что и интернет, разработчики которого для ускорения процесса полностью переложили вопросы безопасности на разработчиков приложений, так что более 70% всех компьютерных преступлений совершается теперь через сеть. В период распространения мобильных приложений предприятия, с точки зрения ИБ, и вовсе превратились в «решето»: криминал преодолевает «периметр безопасности» с помощью личных смартфонов сотрудников.

Распространение ИИ не просто вооружило криминал новыми инструментами, такими как дипфейки, генерация фишинговых страниц и управление атаками при помощи ИИ. Участие искусственного интеллекта в процессах управления наряду с человеком (и вместо человека) сделает актуальной метафору «подмены мозга» организации. В будущем большинство преступлений будет совершаться при содействии ИИ.

Осознавая это, корпорации намерены опережающими темпами инвестировать в кибербезопасность. Впереди планеты идут Австралия и Новая Зеландия, где 88% всех CIO назвали ИБ главным направлением инвестиций предстоящего периода. Осязаемый итог этой озабоченности в 2025 году — рост инвестиций бизнеса в кибербезопасность в регионе на 16%. Другая крупная группа руководителей, фокусирующихся на инфобезопасности — это CIO государственных учреждений.

Пример конвергенции ИИ, ИБ и облачных платформ приводит Gartner: в 2027 году 90% всех применений ИИ во внутренних процессах облачных сервисов будет связано с обнаружением аномального поведения, распознаванием угроз и оценкой рисков безопасности.

В итоге новые прогнозы глобального рынка кибербезопасности обещают двузначные темпы прироста до конца десятилетия. Средняя оценка объема рынка ИБ в 2030 году достигает $466 млрд. Прогноз аналитиков Precedence Research на 2034 год составляет $878 млрд.

Конгломерат ИИ и облачных технологий остается драйвером роста полупроводниковой индустрии, поскольку, во-первых, предъявляет спрос на высокопроизводительные чипы памяти новых стандартов, во-вторых, пользо

вательские устройства с ИИ (смартфоны, модемы) поднимают спрос на интегральные микросхемы, и, в-третьих, ускоряется переход на 4/5-нм, 3-нм и 2-нм технологии.

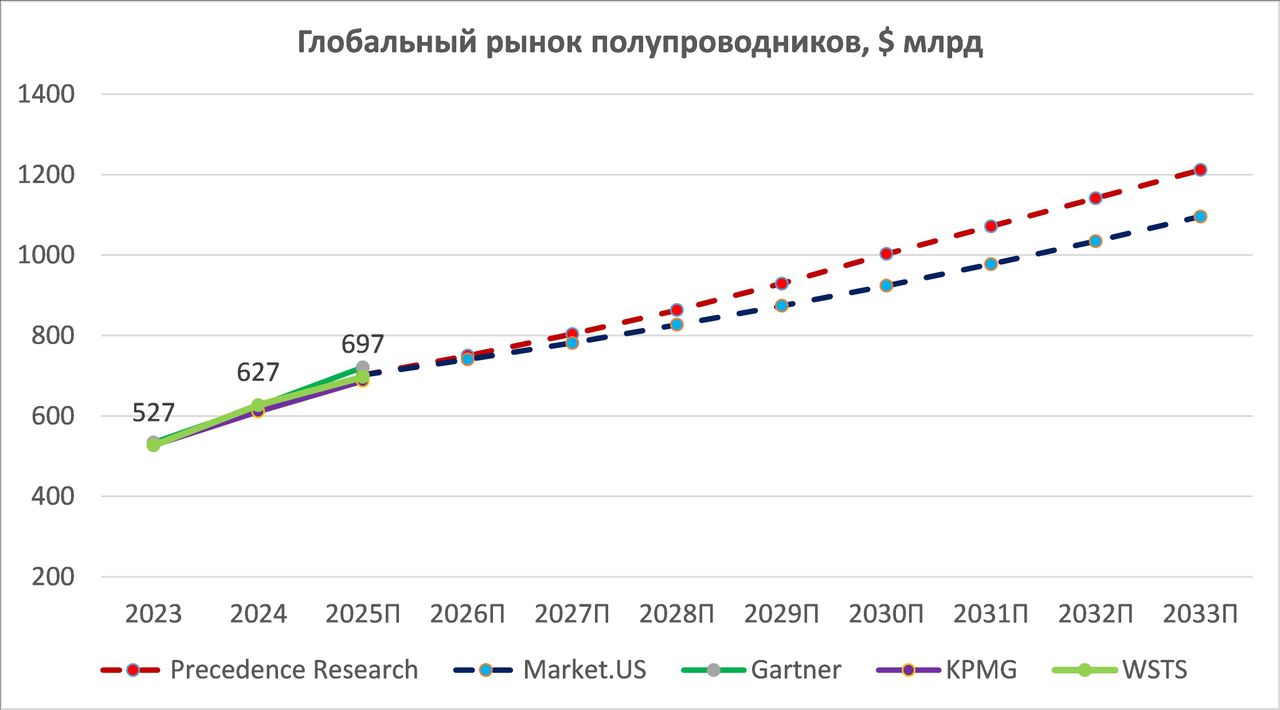

Долгосрочные прогнозы роста полупроводникового рынка — оптимистичны (рис. 5). Среднегодовые темпы прироста, по оценкам различных исследователей, лежат в диапазоне от 9,5% до 15%.

Рисунок 5. Глобальный рынок полупроводников. Сплошными линиями показаны оценки WSTS, Gartner и KPMG, пунктирными — скорректированные нами прогнозы Precedence Research и Markets US

Основным фактором сильной динамики акций производителей чипов остаются высокие темпы роста полупроводникового рынка: по данным SIA, мировые продажи в I квартале 2025 года достигли $167,7 млрд (+18,8% (г/г)). На этом фоне лидеры отрасли — NVIDIA, Broadcom, AMD, TSMC —продолжают публиковать сильные результаты и формируют амбициозные прогнозы на последующие кварталы, несмотря на сохраняющуюся торговую неопределенность.

Дополнительным драйвером также выступает ускорившийся рост инвестиций «бигтеха» в инфраструктуру ИИ. Cовокупный CapEx Alphabet, Amazon, Meta и Microsoft в I квартале 2025 года составил $77 млрд, а по итогам года может превысить $320 млрд. Конкуренция «бигтехов» за лидерство в ИИ и облачных сервисах стимулирует спрос на высокопроизводительные чипы, компенсируя замедление спроса на полупроводники в традиционных сегментах, более чувствительных к торговым конфликтам, таких как потребительская электроника,

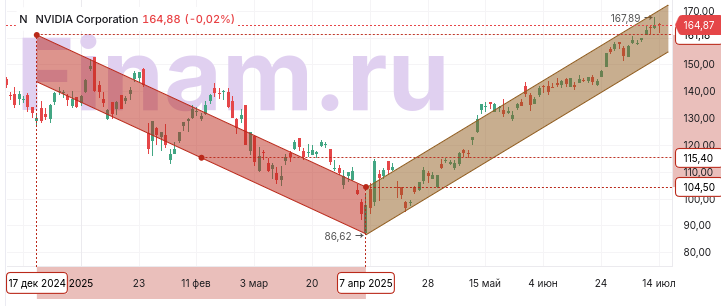

Динамику настроений в секторе полупроводников наглядно отражает стоимость акций отраслевого фонда iShares Semiconductor ETF (SOXX), которая быстро восстановилась после апрельского падения, вызванного объявлением «зеркальных» пошлин Дональдом Трампом.

В числе рисков индустрии — перспектива насыщения рынка ИИ-чипами, что может спровоцировать резкое замедление роста. Кроме того, окупаемость масштабных инвестиций в датацентры остается под вопросом на фоне усиливающейся конкуренции на рынке LLM-моделей и ценовой конкуренции между их разработчиками.

Зарубежные рынки: бигтех

NVIDIA (NVDA) — главный герой сезона. Именно эта компания первой достигла рыночной капитализации в $4 трлн. В основе успеха компании — ажиотажный спрос на решения ИИ, поскольку ее чипы наиболее эффективны для решения вычислительных задач в этой области.

В I квартале 2026 финансового года с окончанием в апреле выручка компании подскочила на 69,2% (г/г) до рекордных $44,1 млрд, причем драйвером оставался сегмент решений для ЦОД благодаря активному спросу на решения компании, прежде всего со стороны крупных провайдеров облачных сервисов. Скорр. EBITDA увеличилась на 29,3% (г/г) до $23,9 млрд, а скорр. прибыль на акцию — на 32,8% до 81 цента, причем заметное негативное влияние на показатели прибыли оказали дополнительные расходы в размере $4,5 млрд, связанные с запретом поставок ИИ-чипов H20 в Китай.

В рамках визита президента США Дональда Трампа в Саудовскую Аравию, состоявшегося ранее в этом году, NVIDIA получила возможность поставить сотни тысяч своих ИИ-чипов в эту страну, и первая партия из 18 тыс. новейших ускорителей Blackwell достанется стартапу Humain, поддерживаемому суверенным инвестфондом страны. Кроме того, NVIDIA сообщила о планах по строительству локальной штаб-квартиры и мощного суперкомпьютера, использующего 10 тыс. чипов Blackwell, на Тайване, а также центра исследований и разработок в Шанхае. Кроме того, в ближайшие годы NVIDIA планирует активно развивать производство своих чипов и систем на территории США в партнерстве с TSMC и рядом других компаний.

К рискам можно отнести заявления Дональда Трампа о планах по введению пошлин на импорт полупроводников в Штаты, усиление конкуренции с прямыми конкурентами (AMD и Intel) и техгигантами вроде Microsoft, Alphabet и Amazon, которые разрабатывают собственные ИИ-чипы.

После существенного роста за последние месяцы (на 21% с начала года и на 88% от апрельского минимума) акции NVIDIA торгуются с мультипликатором P/ENTM на уровне 44,4, который представляется нам завышенным, даже с учетом неплохих перспектив роста бизнеса компании. Наш рейтинг по бумагам компании — «Держать» с целевой ценой $145, предполагающей даунсайд в 11%.

Apple Inc (AAPL) в последние кварталы продолжает испытывать неплохой спрос на свои продукты и услуги, что позволяет компании демонстрировать достаточно сильные финансовые показатели. В частности, во II квартале 2025 фингода с окончанием в марте выручка выросла на 5,1% (г/г) до $95,4 млрд, в том числе продажи iPhone увеличились на 1,9% до $46,8 млрд, а чистая прибыль повысилась на 4,8% до $24,8 млрд. Согласно заявлению главы Apple Тима Кука, влияние политики пошлин на компанию было ограниченным, поскольку ей удалось оптимизировать цепочку поставок.

Руководство компании одобрило новую программу выкупа акций объемом $100 млрд, а также на 4% повысила величину квартального дивиденда.

Прогноз Apple на III финансовый квартал с окончанием в июне предусматривает рост выручки на 2-5% (г/г) (low to mid-single digits), при этом дополнительные расходы из-за пошлин, как ожидается, составят $900 млн, если не произойдет каких-то серьезных изменений в торговой политике Штатов. «Предсказать, что будет после июня, очень сложно», — отметил Кук.

Мы считаем, что восстановление рынка смартфонов, огромная база лояльных пользователей и регулярный выпуск новых устройств будут способствовать стабильному росту бизнеса Apple в долгосрочной перспективе. Однако нельзя не отметить и значительные риски для компании. Они связаны, помимо тарифной неопределенности, с требованием Дональда Трампа по переносу производства iPhone в США, что в самой компании считают практически невыполнимым. Это означает отставание в гонке ИИ от конкурентов, многочисленные судебные разбирательства, связанные с обвинениями Apple в нарушении антимонопольных правил и ограничении конкуренции. Кроме того, ряд экспертов в последнее время пересмотрели в сторону понижения среднесрочные прогнозы по мировому рынку смартфонов, который все еще является ключевым для компании.

Учитывая вышесказанное, мы сохраняем осторожный взгляд на дальнейшие перспективы акций Apple. Наша целевая цена для данных бумаг составляет $222,4, апсайд 5,3%, рейтинг — «Держать».

Microsoft Corporation (MSFT) благополучно отчиталась за III квартал 2025 фингода, компания существенно превзошла прогнозы аналитиков по выручке и прибыли на акцию. Microsoft также повысил прогноз по выручке на IV финансовый квартал до $73,15–$74,25 млрд (выше рыночного консенсуса в $72,26 млрд), а главный вклад в прирост выручки внесет облачный сервис Azure (с ожидаемым ростом 34-35% (г/г) при прогнозе рынка в 31,5%). Мы позитивно оцениваем эти результаты и считаем, что Microsoft не пострадает от возможного продолжения тарифных войн.

Основной драйвер роста выручки Microsoft — облачный сегмент. В III финквартале рост выручки Azure составил 33% (г/г) при ожиданиях рынка в 30% (г/г). При этом 16% роста связано с ИИ. Внедрение ИИ во все продукты и сервисы — долгосрочная стратегическая цель Microsoft. Распространение продуктов на базе ИИ поможет увеличить доходы от облачных сервисов и корпоративного ПО.

По результатам III финансового квартала совокупная выручка Microsoft достигла рекордного квартального уровня $70,1 млрд (+13% (г/г)) и превысила консенсус-прогноз Refinitiv — $68,4 млрд. В сегменте Productivity & Business Processes выручка прибавила 10% (г/г) и составила $29,9 млрд. В сегменте Intelligent Cloud выручка расширилась на 21% (г/г) до $26,8 млрд.

Операционная прибыль составила $32,0 млрд (+16% (г/г)), а рентабельность выросла на 1,1 п.п. до 45,7%. Чистая прибыль — $25,8 млрд (+18% (г/г)), рентабельность прибавила 2,9 п.п. до 36,9%.

Основные риски для Microsoft сопряжены с высокими процентными ставками, макроэкономической нестабильностью и повышенной волатильностью на американском фондовом рынке. Кроме того, есть риски замедления облачной выручки и ужесточения регулирования в сфере ИИ.

Наша текущая рекомендация по акциям компании — «Держать» с целевой ценой $454,55, даунсайд составляет 11,5%.

Alphabet (GOOG) в I квартале 2025 года нарастила выручку на 12% (г/г) до $90,2 млрд, что оказалось выше консенсус-прогноза Refinitiv в $89,1 млрд. Квартальная чистая прибыль на акцию выросла на 46% (г/г) до $2,81, при консенсус-прогнозе $2,01. Хотя около $8 млрд в чистой прибыли приходится на положительную переоценку финансовых активов, даже без этой статьи прибыль на акцию составила $2,27, что все еще выше консенсуса.

К сожалению, прогноз компании на II и последующие кварталы не воодушевляет. Основной источник доходов Alphabet — реклама, рынок которой к 2028 вырастет до $965,6 млрд, с GAGR 7,3%. Тарифная война напрямую затрагивает рекламный бизнес, так как для крупных китайских компаний, к примеру, Shein и Temu, важен беспошлинный ввоз товаров стоимостью ниже $800 в США (отменен со 2 мая). Денежный поток от этих клиентов сильно сократится, что снизит общую выручку.

Облачная выручка в I квартале 2025 года составила $12,26 млрд (+28% (г/г)), причем темпы роста были выше, чем у конкурентов (21% у Microsoft и 17% у Amazon). Сегмент активно наращивает прибыль: операционная прибыль достигла $2,2 млрд, тогда как в I квартале 2024 года она составляла всего $900 млн.

Менеджмент Alphabet заявил о намерении потратить более $75 млрд на ИИ и прочее только в 2025 году, что оказалось больше ожиданий в $59 млрд. Подобное увеличение инвестпрограммы приведет к сокращению свободного денежного потока в ближайшие пару лет, что отразится в отчетах.

Основные риски для Alphabet сопряжены с высокими процентными ставками, макроэкономической нестабильностью, тарифными войнами и повышенной волатильностью на американском фондовом рынке. Стоит учитывать, что негативом для котировок может стать сильное замедление темпов роста выручки в быстрорастущих сегментах, а также меньший, чем ожидалось, эффект от внедрения ИИ.

Наша текущая рекомендация по акциям компании — «Держать» с целевой ценой $181,14, апсайд — 0,6%.

Зарубежные рынки: полупроводники

Applied Materials (AMAT) довольно неплохо чувствует себя в финансовом плане на фоне восстановления глобального рынка полупроводников. Так, во II квартале 2025 фингода с окончанием в апреле выручка компании увеличилась на 6,8% (г/г) до $7,10 млрд, скорректированный EPS — на 14,4% (г/г) до $2,39. Руководство Applied Materials заявило, что пока не видит каких-то существенных изменений в спросе на оборудование для выпуска полупроводников среди своих клиентов, несмотря на торговые войны, экономические и другие риски. Компания расширила диапазоны прогнозов финансовых показателей, что, вероятно, отражает повышенный уровень неопределенности, однако ожидает продолжения роста выручки и прибыли в годовом выражении.

Мы продолжаем с осторожным оптимизмом оценивать долгосрочные перспективы Applied Materials. Прогнозы, согласно которым глобальные продажи полупроводников превысят $1 трлн к концу десятилетия, по-прежнему актуальны, на наш взгляд. Можно рассчитывать и на дальнейший рост спроса на оборудование для выпуска чипов. Надо также отметить, что из-за угрозы введения высоких пошлин на импорт электроники и полупроводников в США ряд ведущих полупроводниковых компаний уже объявили о размещении на территорию страны своих производственных мощностей. Мы рассчитываем, что Applied Materials станет бенефициаром данной тенденции, учитывая сильные позиции компании на рынке оборудования для выпуска чипов. Рисками же выступают тарифная политика администрации Дональда Трампа, а также возможные новые ограничения на поставки полупроводникового оборудования в Китай, который все еще остается важным рынком для Applied Materials.

С начала текущего года акции Applied Materials подорожали примерно на 20%, однако все еще обладают неплохим апсайдом в районе 7% до нашей целевой цены $207,2. В связи с этим сохраняем для них рейтинг «Покупать».

Qualcomm (QCOM) — крупнейший американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Динамика акций Qualcomm по-прежнему отстает от полупроводникового сектора в силу высокой зависимости от рынка смартфонов (на который в 2024 году пришлось 64% выручки компании), а также относительно ограниченным участием в гонке ИИ.

По данным IDC, мировые отгрузки смартфонов в I квартале 2025 года выросли лишь на 1,5% (г/г), что значительно ниже роста на 3% (г/г) в IV квартале 2024 года.

Qualcomm — лидер сегмента чипов для «умных» автомобилей. Последний квартальный отчет подтвердил, что выручка быстрее всего растет в автомобильном подразделении (+59% (г/г)).

Кроме того, компания сохраняет лидерство в разработке 5G-модемов. По прогнозу Ericsson, к 2028 году сети 5G охватят около 85% мирового населения и станут ключевым фактором дальнейшего развития технологий интернета вещей (IoS). А по оценке Precedence Research, глобальный рынок 5G-модемов в 2025-2034 гг. будет расти в среднем на 17,9% в год и достигнет $247,4 млрд.

На данный момент наша целевая цена по акциям Qualcom составляет $178,4, что предполагает потенциал роста на 13% и рейтинг «Покупать».

Global X China Semiconductor ETF (3191.HK) — это ETF, включающий компании из Китая и Гонконга, которые занимаются разработкой и производством полупроводниковой продукции. Китайские компании вынуждены чаще полагаться на локальные аналоги микропроцессоров из-за ограничений на импорт американских ИИ-чипов. Поэтому Пекин стремится в кратчайшие сроки создать самодостаточную индустрию, независимую от США. В 2025 году Китай, по оценкам SEMI, сохранит статус крупнейшего в мире инвестора в полупроводниковое производство с прогнозируемыми затратами $38 млрд, что значительно выше Южной Кореи ($21,5 млрд) и Тайваня ($21 млрд).

Ключевым препятствием остается запрет США на поставки в Китай передового оборудования, что ограничивает возможности локальных производителей выпускать чипы по передовым техпроцессам. Однако ситуация может измениться: в СМИ появляются сообщения о том, что Пекин продвигает снятие ряда экспортных ограничений как условие для заключения полноценного торгового соглашения с США, что способно стать позитивным катализатором для отрасли.

Целевая цена инструмента составляет HKD 46,8, потенциал роста — 13%, рейтинг — «Покупать».

Will Semiconductor (603501.HK) — ведущий китайский производитель КМОП-фотоматриц. Эти решения, ранее использовавшиеся преимущественно в камерах смартфонов, находят широкое применение в автомобилестроении, медицине и системах безопасности. Дополнительную поддержку бизнесу оказывает китайская программа субсидирования потребительской электроники.

По оценкам Frost&Sullivan, в 2024-2029 гг. рынок КМОП-фотоматриц для смартфонов будет расти на 3,6% в год, тогда как сегменты автомобильных решений (+23% в год), безопасности (+10,5%) и медицины (+21%) демонстрируют кратно более высокие темпы.

Мы подтверждаем рейтинг акций Will Semiconductor на уровне «Покупать» с целевой ценой CNY 147,6, что подразумевает потенциал роста на 19%.

Advanced Microdevices (AMD) отчиталась за I квартал 2025 года лучше ожиданий рынка. Выручка в сегменте процессоров для датацентров выросла на 57% (г/г) благодаря росту доли на рынке серверных CPU и расширению клиентской базы.

Рост несколько сдерживают менее развитая в сравнении с CUDA программная экосистема ROCm и экспортные ограничения США. По оценкам AMD, запрет на поставки ускорителей MI308 и других передовых ИИ-решений в Китай может снизить потенциальную выручку на $1,5 млрд в 2025 году.

Компания ускоряет развитие портфеля ИИ-ускорителей и планирует выпуск новой линейки Instinct MI400 в 2026 году. Несмотря на доминирование NVIDIA на рынке GPU для задач ИИ, решения AMD находят применение в инфраструктуре Meta (Llama 4), Google (Gemma 3) и DeepSeek (R1).

Наша целевая цена по акциям AMD составляет $134,7, что соответствует потенциалу снижения на 7% и рейтингу «Держать».

Taiwan Semiconductor Manufacturing Company (TSMS) сохраняет практически монопольное положение на рынке производства ИИ-чипов. Руководство TSMC не отмечает негативного влияния торговых войн на спрос и ожидает роста выручки на 25% по итогам 2025 года.

В январе-мае этого года средние темпы роста выручки превышали 40%. Сдерживающие факторы: снижение рентабельности из-за расширения выпуска по передовым техпроцессам (3-нм) и запуска производственных мощностей за пределами Тайваня (в Японии и США). Компания прогнозирует сохранение давления на маржу в ближайшие годы, однако благодаря сильной переговорной позиции с клиентами риски серьезного падения валовой рентабельности ограничены. Более существенным фактором риска, на наш взгляд, остается геополитическая напряженность вокруг Тайваня и вероятность эскалации торгового конфликта КНР и США.

Мы оцениваем текущую стоимость бумаг TSMC как завышенную и сохраняем рейтинг «Продавать» с целевой ценой $188,4, что подразумевает потенциал снижения на 18%.

Зарубежные рынки: облачные услуги, кластеры GPU и криптовалюты

WisdomTree Cloud Computing Fund (WCLD) в I квартале 2025 года сменил экспозицию, что увеличило потенциальный апсайд в котировках. Если ранее в топ-3 эмитента входили Block, nCino и Q2Holdings, то сейчас наибольшую долю имеют Elastic, Digita lOcean и Twilio.

Всего в состав фонда входят 68 эмитентов, связанных с отраслью облачных вычислений. Около 95,6% портфеля фонда представляет технологическую сферу, 2,7% — промышленность и 1,5% — здравоохранение. Компании, входящие в последние две отрасли, добавлены в фонд для его диверсификации, однако все равно связаны с облачными технологиями. В WCLD 90,8% занимают компании из США, 4,5% — из Израиля, 1,7% и 1,5% — из Канады и Нидерландов, соответственно.

Как говорилось ранее (рис.3), до 2029 года ожидается продолжение расширения облачного рынка, который может достигнуть $1,8-2,1 трлн со среднегодовым темпом роста не менее 18%. Макроэкономические условия, в частности, высокие процентные ставки, вынуждают бизнес экономить — приостанавливать новые проекты и ограничивать бюджеты. Но расходы на облачные технологии по-прежнему в приоритете и не снижаются.

На прогнозном горизонте самым быстрорастущим направлением в отрасли облачных вычислений (для операторов, независимых от «бигтеха») являются сервисы облачной инфраструктуры — IaaS, ожидаемые темпы роста здесь составляют 30% (г/г). Стремительный рост IaaS обеспечен активной миграцией в облако и переходом на гипермасштабируемую инфраструктуру.

По данным IDC, на текущий момент 60% организаций в мире в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО. Отрасль корпоративного облачного ПО выходит на новый уровень еще и благодаря прогрессу в разработке технологий ИИ. По оценкам IDC, мировой рынок ПО с применением ИИ в 2025 году может достичь $791 млрд, увеличившись на 18%.

Основные риски для ETF сопряжены с высокими процентными ставками и повышенной волатильностью на американском рынке.

Наш текущий рейтинг по акциям WisdomTree Cloud Computing — «Покупать» с целевой ценой $42,89 и апсайдом 23,6%.

Акции Bitwise Crypto Industry Innovators ETF (BITQ), на наш взгляд, являются более привлекательной альтернативой, чем BTC-ETF, и дают возможность в перспективе получить гораздо более высокую доходность при схожем уровне потенциального риска.

Сильные данные по занятости в США укрепили веру инвесторов в устойчивость экономики, хотя и снизили ожидания скорого снижения ставок ФРС. Это послужило триггером для роста всех рисковых активов, включая криптовалюты. На этом фоне биткоин обновил максимум.

Мы считаем, что указанный рост еще не закончен и может продлиться до осени, в соответствии с историческим поведением главной криптовалюты и анализом ончейн-данных. По нашим оценкам, пик стоимости биткоина в этом цикле может быть в районе $120-140 тыс., он может быть достигнут в начале осени.

Росту спроса на криптовалюты способствуют крупные инвестиционные компании (BlackRock, iShares, Fidelity и многие другие), запустившие ETF на биткоин, что позволяет инвестировать в главную криптовалюту напрямую с брокерского счета.

Среди главных рисков стоит выделить повышенную волатильность криптоактивов, их не до конца сформированный юридический статус в некоторых странах и вероятность приостановки цикла смягчения ДКП в США, что может скорректировать ожидания инвесторов от данного рода активов.

Наш текущий рейтинг по акциям Bitwise Crypto Industry Innovator — «Покупать» с целевой ценой $26,23. Апсайд составляет 26,9%.

Nebius Group N.V. (NBIS) — стремительно растущий провайдер GPU-кластеров на базе чипов NVIDIA, провайдер инфраструктуры и сервисов для индустрии ИИ.

В I квартале 2025 года Nebius нарастила выручку на впечатляющие 385% (г/г). Однако даже при таких темпах прироста выручка в 2025 году составит лишь $570 млн, что существенно ниже не только нашего прогноза в $880 млн, на котором основывалась оценка, но и диапазона $750-1000 млн, обозначенного самой компанией. Убыток по EBITDA в I квартале остался на уровне прошлого года ($62,6 млн), а убыток от продолжающихся операций составил $113,6 млн.

Рыночная ниша GPU-кластеров уже привлекла компании индустрии майнинга криптовалюты. 27 марта состоялось IPO компании CoreWeave (CRWV), которая, как и Nebius, является партнером NVIDIA и провайдером GPU-кластеров, но на порядок более крупным. Выручка CoreWeave за последние 12 месяцев составила $2,7 млрд — при операционной прибыли $280 млрд, но чистом убытке $1,1 млрд.

Значительный риск для Nebius состоит в вероятном притоке в сегмент GPU-кластеров новых игроков из числа майнинговых компаний. По нашим расчетам, Nebius не выйдет на операционную окупаемость в ближайшие два года. С появлением прибыльных публичных конкурентов с относительно низкой оценкой капитализация Nebius может резко упасть.

Наш текущий рейтинг акций Nebius — «Продавать». Целевая цена — $25,3, потенциал снижения — 50%.

Зарубежные рынки: кибербезопасность

First Trust NASDAQ Cybersecurity ETF (CIBR) — биржевой фонд с фокусом на компании из сферы кибербезопасности. В состав фонда входят разработчики ПО для кибербезопасности,провайдеры сетевого оборудования и инфраструктуры.

В ближайшие годы темпы прироста в индустрии сохранятся примерно на текущем уровне 10-11% в год. Информационная безопасность становится одним из приоритетных направлений при распределении IT-бюджетов предприятий в 2025 году, в первую очередь, в государственных организациях. Политика Дональда Трампа подразумевает стимулирование бизнеса, в том числе технологических компаний, и позволит ИБ-бизнесу снизить налоговую нагрузку, увеличит инвестиции в отрасль. Наш текущий рейтинг по акциям фонда — «Покупать» с целевой ценой $75, потенциал роста — 21%.

Российский TMT-рынок: глобальные тренды и региональная специфика

Министерство цифрового развития оценило объем продаж российских IТ-решений и услуг в 2024 году в 4,5 трлн руб. (+46% (г/г)). Конвергенция искусственного интеллекта (ИИ) и облачных сервисов в России уже проявляет себя, как и на зарубежных рынках, хотя индустрия информационной безопасности (ИБ) интегрирована с ними еще не столь тесно. Зато, в отличие от зарубежных рынков, в российской IТ-индустрии и особенно в облачной отрасли сильные позиции удерживают операторы связи и экосистемы банков.

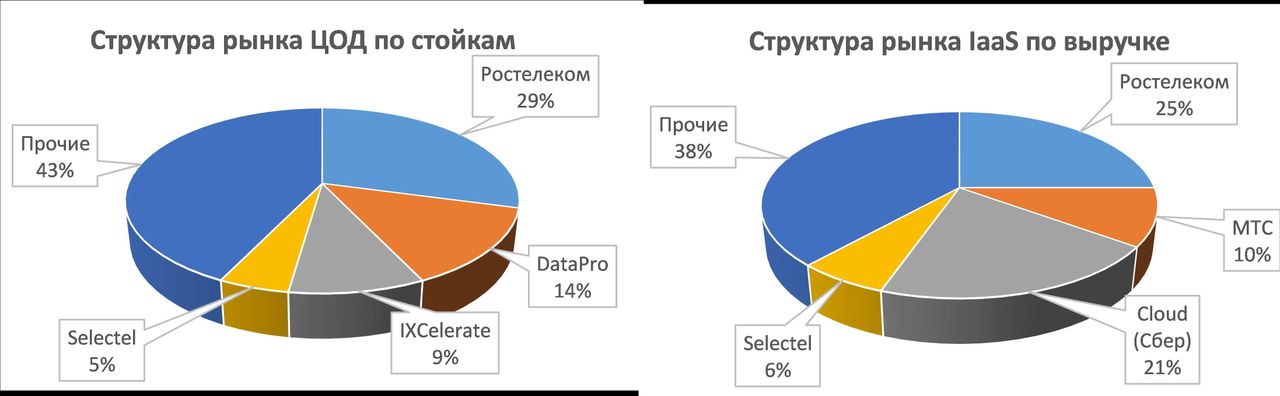

Так, в рейтинге крупнейших игроков рынка ЦОД лидирует «Ростелеком» (25% рынка), вторую позицию по выручке занимает облачный проект «Сбера» (21%), и около 10% рынка занимает МТС. Также сильны также позиции специализированных игроков, например, Selectel (6%).

Рисунок 6. Структура рынков ЦОД и облачных сервисов, по данным «iKS Консалтинг»

По данным iKS-Consulting, объем отечественного рынка облачных инфраструктурных сервисов в прошлом году достиг 165,6 млрд руб. (+36,3% (г/г)). Специалисты «DataРу Облако» прогнозируют, что темпы прироста в 2025 году составят 20-30%. Главные драйверы роста — спрос со стороны разработчиков ИИ на облачные сервисы с графическими ускорителями (GPU) и замещение услуг зарубежных облачных операторов. На фондовом рынке от высоких темпов роста облачной инфраструктуры выигрывают «Группа Астра», «Группа Аренадата», а также крупные облачные операторы — «Ростелеком», МТС, «Сбер» и «Яндекс».

Как и в случае американской Google, рекламный рынок является пока одним из главных источников доходов таких крупных российских компаний IТ-сектора, как «Яндекс» и VK. Ассоциация Коммуникационных Агентств России (АКАР) оценила российский рынок онлайн-рекламы за 2024 год в 904 млрд руб. Другой источник, Ассоциация Развития Интерактивной Рекламы (АРИР), включил в состав рынка новый сегмент — рекламу на маркетплейсах (таких как Ozon, «Яндекс.Маркет» и Wildberries), а также оценил российский рынок интерактивной рекламы в 1,2 трлн руб. Это соответствует 9,5% от российского рынка электронной коммерции, объем которого за 2024 год, по данным компании «Яков и Партнеры», составил 12,6 трлн руб., что вполне типично для соотношения между объемом торговли и затратами на онлайн-рекламу.

Мы ожидаем, что к 2030 году отечественный рынок интерактивной рекламы вырастет до 2,8 трлн руб., то есть более чем удвоится.

АКАР уже подвела итоги I квартала 2025 года, согласно которым, темпы прироста рекламы в интернет-сервисах составили 12% (г/г), а видеореклама за год выросла на 10%. Объем этих сегментов рынка за I квартал составил 108-110 млрд руб. и 67-68 млрд руб., соответственно.

Многие российские публичные компании присутствуют сразу в нескольких сегментах TMT-сектора, в частности, крупными игроками рынка интерактивной рекламы являются «Яндекс», Ozon, ВК и МТС, а игроками сектора электронной коммерции — Ozon, «Яндекс» и «Сбер». У работы в нескольких сегментах две основные цели, первая — рост «вширь» в условиях исчерпания изначального рынка и диверсификация бизнеса. Так, если раньше выручка «Яндекса» сильно зависела от рынка онлайн-рекламы, то сейчас она хорошо диверсифицирована по трем крупным секторам экосистемы — поисковая реклама, онлайн-торговля и райдтех. МТС из оператора связи трансформировался в экосистему, точками роста которой являются финтех и IТ, а «Сбер», ранее известный всем как банк, претендует на роль крупнейшей российской IТ-экосистемы и лидера отечественно рынка искусственного интеллекта.

Рынок мобильности — крупное и быстро растущее направление диверсификации для многих IТ-экосистем. Согласно отчету ГК Б1, ожидается, что к 2028 году общий рынок мобильности в РФ достигнет 349 млрд руб. с GAGR 39% в ближайшие годы. Причем основной рост произойдет за счет роста рынка каршеринга, а не микромобильности: с 44 млрд руб. до 234 млрд руб.

Российский рынок информационной безопасности пока не так вовлечен в конвергенцию ИИ и облачных сервисов, как его зарубежный аналог, и сохраняет относительную автономность, трудясь над задачей замещения продуктов и сервисов иностранных вендоров.

В обострившейся геополитической ситуации число кибератак на российские предприятия в 2024 году выросло на 20%, а объем нанесенного бизнесу ущерба вырос на 30%. Минцифры оценивает общий ущерб экономике, нанесенный киберкриминалом в 2024 году, в 160 млрд руб., ФСБ России — в 170 млрд руб., а отраслевая пресса — в 200 млрд руб. Рост активности киберкриминала, который, как было упомянуто ранее, активно осваивает инструменты искусственного интеллекта, составляет объективный фундамент для роста спроса на услуги кибербезопасности. Российский бизнес не сможет долго уклоняться от обновления решений ИБ, не неся в таком случае значительных финансовых потерь.

Объем российского рынка ИБ, по оценке ГК Б1, в 2024 году составил 299 млрд руб., что на 23% выше показателя предыдущего года. По данным Б1, на ИБ приходится 14% всего коммерческого рынка IТ в РФ. Ожидается продолжение роста со среднегодовыми темпами повышения на 20-25% в год до 2030 года и достижения объема 715 млрд руб. Основные причины опережающего роста российского рынка ИБ по сравнению с глобальным — уход зарубежных вендоров (доля рынка которых снизилась в 2023 году до 7%) и временной лаг спроса на передовые решения со стороны заказчика, то есть бизнеса. В 2025-2026 году к ним, на наш взгляд, добавится третий — реализация спроса на обновление решений ИБ, отложенного в 2024 году.

«Хэдхантер» (HEAD) опубликовал ожидаемый отчет за I квартал 2025 года. Компания увеличила выручку почти на 12% (г/г), но сократила EBITDA и чистую прибыль. Выручка направления HR-tech составила 528 млн руб., что в 2,8 раза больше, чем год назад. В планах компании — довести выручку от направления до 10 млрд руб. в год, а его маржинальность — до 30-35%. В данный момент направление убыточно, но к 2027 году ожидается достижение операционной окупаемости.

Общая скорр. EBITDA составила 4,9 млрд руб. (-2% (г/г)), что совпало с нашими прогнозами. Рентабельность — 51% (-7 п.п. (г/г)). Показатель уменьшился из-за отрицательной маржинальности HR-tech и активного найма персонала вкупе с ростом заработной платы сотрудников. Скорр. чистая прибыль составила 4,4 млрд (-12% (г/г)), что также соответствовало нашим оценкам. Скорр. маржа чистой прибыли равнялась 45% (-13 п.п. (г/г)). Помимо снижения EBITDA на это повлияло отсутствие процентных доходов с большой денежной подушки, которая была на счетах компании год назад. Все эти деньги были выплачены в декабре прошлого года в виде специального дивиденда.

Компания подтверждает план по удвоению бизнеса за три года и по итогам 2025 года ожидает роста выручки на 8-12% (г/г) и рентабельность более 50% по скорр. EBITDA. II квартал этого года должен стать «дном» цикла, и уже во второй половине года ожидается восстановление. Однако прогноз подразумевает, что ЦБ продолжит активное снижение ставки в этом году. Если смягчение ДКП задержится, то задержится и восстановление темпов роста бизнеса.

«Хэдхантер» намерен перейти к выплате дивидендов два раза в год и ожидает выплату дивидендов в районе 200 руб. на акцию по итогам I полугодия 2025 года.

Наш текущий рейтинг по акциям компании — «Покупать» с целевой ценой 5280 руб. и апсайдом 60,5%.

«Группа Астра» (ASTR) имеет самую большую долю рынка — около 76% — среди российских разработчиков операционных систем и 23% рынка отечественного инфраструктурного ПО. Стратегия компании строится на импортозамещении, а именно, на замещении ПО иностранных компаний, которые полностью или частично покинули рынок РФ, отечественными IT-решениями.

«Астра» сформировала свою главную клиентскую базу из крупных заказчиков, которым допродает новые продукты экосистемы. Средний чек клиента вырос в 4,3 раза за четыре года благодаря клиентским покупкам новых продуктов.

В I квартале 2025 года выручка компании подскочила на 61% (г/г) до 3,1 млрд руб., что стало следствием разового эффекта, так как в этом периоде была отражена выручка, учтенная в отгрузках за 2024 год. На результат позитивно повлиял рост выручки от сопровождения продуктов (технической поддержки) до 1,1 млрд руб. (+201% (г/г)), что является следствием возросших отгрузок ПО в прошлом. Этот показатель продолжит расти в будущем.

Показатель NIC оказался ожидаемо отрицательным и составил -244 млн руб. — на уровне прошлого года и лучше нашего прогноза, составлявшего -280 млн руб.

В 2025 году мы ожидаем рост выручки «Астры» до 27,9 млрд руб. (+62% (г/г)), а чистой прибыли — до 8,1 млрд руб. (+33% (г/г)). Среди рисков — продолжительно жесткая ДКП, что сдвигает сроки закупок клиентов, и потенциальное возвращение иностранных вендоров.

«Астра» обладает низкой долговой нагрузкой (соотношение «Чистый долг / EBITDA» равно -0,01) и не планирует ее наращивать. Компания использует лучшие корпоративные практики. Так, вместо выпуска дополнительной эмиссии акций в целях мотивации сотрудников «Астра» решила выкупать свои недооцененные акции с рынка, чтобы не размывать долю текущих акционеров.

Наш текущий рейтинг по акциям компании — «Покупать» с целевой ценой 612 руб., потенциал роста — 65%.

ПАО «Группа Позитив», ведущий российский разработчик решений кибербезопасности, по итогам 2024 года компания увеличила выручку на 10% до 24,5 млрд руб. Такой результат сочли бы удовлетворительным для американской компании индустрии ИБ, но он катастрофически не соответствует озвученной «Группой Позитив» цели удвоения продаж за год. Показатель EBITDA и чистая прибыль рухнули на 38%. В качестве основной причины компания называет высокую процентную ставку, которая не стимулирует отечественный бизнес обновлять программные решения в сфере ИБ. В совокупности с одобрением дополнительной эмиссии в объеме 7,9% с целью поощрения сотрудников плачевные финансовые показатели привели к затяжному падению стоимости акций в сравнении с отраслевым индексом MOEXIT.

Однако в I квартале 2025 года ситуация начала выправляться: объем отгрузок компании составил 3,8 млрд руб., что на 111% выше, чем в I квартале 2024 года. Стартовали продажи новой разработки — межсетевого экрана нового поколения PT NGFW (Next Generation Firewall). Компания сократила расходы на маркетинг и зафиксировала количество сотрудников на уровне середины 2024 года. Компания сумела снизить долг: отношение чистого долга к EBITDA на 31 марта 2025 года составило 1,92 по сравнению с 2,97 на конец прошлого года.

К счастью для «Группы Позитив», предстоящие IPO ее конкурентов отложены, и альтернативы ее акциям на фондовом рынке не появятся, по крайней мере до осени 2025 года, тем более что потенциальные эмитенты хотят получить высокую оценку. Поэтому им нужны высокие мультипликаторы, а единственным публичным аналогом является сама «Группа Позитив». Так что до тех пор, пока «Позитив» не подорожает, инвесторы не оценят другие компании высоко. Соответственно, некоторые компаний индустрии ИБ уже ищут возможность провести pre-IPO вместо IPO.

«Группа Позитив» все еще предоставляет уникальную возможность заработать на росте российской индустрии ИБ и замещении импорта. Мы сохраняем рейтинг «Покупать» для акций компании и целевую цену 2904 руб., что соответствует апсайду 110%.

«Делимобиль» (DELI) является самым популярным сервисом каршеринга в РФ, который с большим отрывом опережает ближайших конкурентов — «Яндекс.Драйв», «СитиДрайв» и BelkaCar. По данным Б1, по количеству поездок «Делимобиль» занимает 40% рынка. Число зарегистрированных пользователей на 31 марта составило 11,5 млн (+16% (г/г)), ежемесячно активных пользователей (MAU) — 527 тыс. (+2% (г/г)), а количество проданных минут — 368 млрд за I квартал 2025 года (-13% (г/г)). Сокращение последнего показателя случилось на фоне теплой зимы, что снизило среднее время пользователя в поездке.

Пик капитальных затрат пройден, «Делимобиль» быстрее плана нарастил свой автопарк до 31,7 тыс. автомобилей. Модернизации подверглось и собственное ПО для лучшего контроля над сильно возросшим автопарком. Открыты шесть крупных СТО, еще две СТО расширены, что позволяет обслуживать 80% автопарка компании, сокращая затраты и время на обслуживание на 50%.

За 2024 год выручка компании составила 27,9 млрд руб. (рост на 34% (г/г)), что оказалось ниже наших ожиданий в 28,9 млрд руб. При этом выручка каршеринга выросла на 36% до 22,7 млрд руб. Но из-за увеличения себестоимости и процентных расходов рентабельность снизилась. Показатель EBITDA продемонстрировал падение на 10% до 5,8 млрд руб., маржа EBITDA — на 10 п.п. до 21%. Чистая прибыль рухнула почти на 100%, до 8 млн руб.

Мы ожидаем, что по итогам 2025 года чистая прибыль «Делимобиля» вырастет до 2,5 млрд руб. (уровень, который компания таргетировала на 2024 год). Такой результат может быть достигнут при отсутствии интенсивного наращивания долговой нагрузки и начале смягчения ДКП в середине года.

Главными рисками выступают геополитические риски, нарастание конкуренции со стороны других российских сервисов каршеринга, инфляция зарплат и недостаток квалифицированной рабочей силы, а также продолжительная жесткость денежно-кредитной политики ЦБ РФ, которая может ограничивать быструю экспансию компании. Наш рейтинг по акциям компании — «Покупать» с целевой ценой 238,6 руб. с апсайдом 52,7%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба