Российские инвесторы готовятся к очередному снижению ключевой ставки Банка России. Уже завтра, 25 июля, ЦБ может опустить размер «ключа» на 1-2 п.п. Вслед за снижением ключевой ставки банки будут снижать ставки по ипотеке. Для застройщиков и покупателей жилья это давно ожидаемое событие.

С момента отмены программы льготной ипотеки 1 июля 2024 года рынок недвижимости в России столкнулся с рядом проблем на фоне жесткой денежно-кредитной политики. В условиях пониженного спроса ввод нового жилья по стране за первую половину 2025 года упал на 2,4%.

Какое влияние на рынок недвижимости окажет снижение ставки Центробанка? Изменятся ли цены на «первичку» и «вторичку»? Какие существуют идеи для инвестиций в строительную отрасль? В этих и других вопросах разбирались вместе с аналитиками.

Текущее положение рынка

Согласно расчетам «ДОМ.РФ», фактический объем ввода жилья с января по июнь 2025 года в России составил 52,2 млн кв.м, что на 1,3 млн кв. м меньше, чем за первую половину 2024 года. Продажи жилья в новостройках в первом полугодии снизились на 26%, до 10,4 млн кв. м. В денежном выражении этот показатель упал на 16%, до 2,1 трлн рублей.

По предварительным оценкам ВТБ, российские банки в январе-июне 2025 года выдали ипотечные жилищные кредиты (ИЖК) на 1,5 трлн рублей, что на 47% меньше, чем за первые шесть месяцев 2024 года.

«Драйвером рынка по-прежнему выступает господдержка: ее доля по итогам января-июня составила 78% от общего объема выдач. Среди льготных программ доминирует семейная ипотека, на которую в первом полугодии пришлось 69% от всех продаж», – оценили в ВТБ.

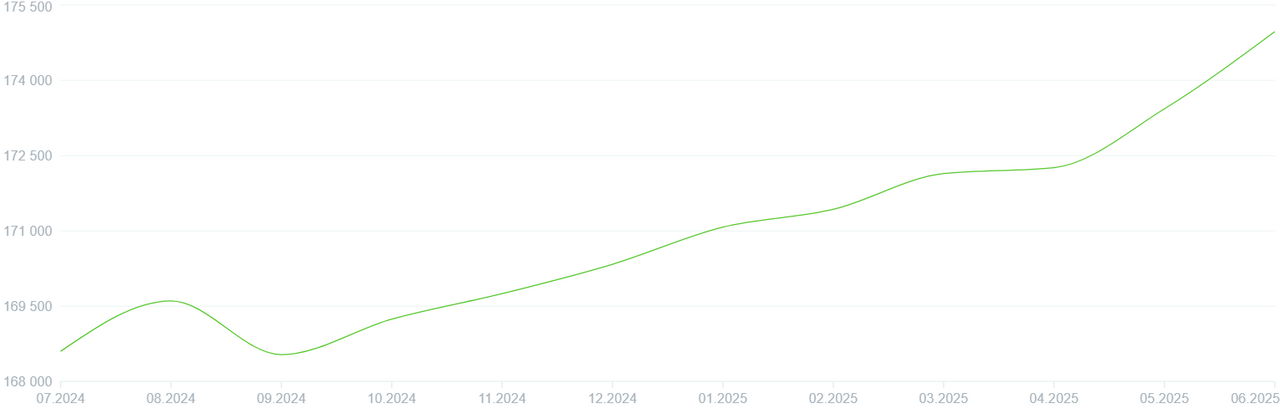

Данные «СберИндекса» о заключенных ипотечных сделках «Сбера» показали, что средняя стоимость 1 кв. м на первичном рынке составила в июне 174,97 тыс. рублей. За год рост показателя составил 3,7%. Средняя стоимость 1 кв.м на «вторичке» составила 115,78 тыс. рублей, что на 5,8% выше показателя годичной давности.

Динамика цен по фактическим сделкам, первичный рынок

Как решение ЦБ повлияет на ставки по ипотеке

В пятницу, 25 июля, совет директоров Банка России проведет очередное заседание. Значительная часть участников рынка уверена в дальнейшем смягчении ДКП.

Руководитель экспертной аналитики «Банки.ру» Инна Солдатенкова считает, что темпы снижения ключевой ставки ЦБ будут поступательными на ближайших заседаниях. В этой связи не стоит ожидать резкого удешевления ипотечных кредитов. По ее мнению, в среднем ставки по ним до конца августа могут опуститься в диапазоне 2-3 процентных пунктов вслед за движением «ключа».

«При этом, у отдельных игроков шаг корректировки может быть больше или меньше – это, в первую очередь, будет определяться их ресурсной базой, «аппетитом к риску» и степенью влияния макропруденциальных требований на их капитал», – заявила Солдатенкова в комментариях Finam.ru.

По данным «ДОМ.РФ», на 18 июля средняя ставка по ипотеке на новостройки составляла 24,46% годовых, на вторичное жильё – 24,58%.

Аналитик «Финама» Кристина Гудым также ожидает, что банки начнут постепенно снижать ипотечные ставки вслед за ключевой ставкой. «Однако эффект не будет моментальным – финансовые учреждения оценят устойчивость снижения ставки и предпочтут действовать с лагом», – предупреждает эксперт.

Ведущий аналитик Freedom Finance Global Наталья Мильчакова полагает, что при снижении ключевой ставки к концу 2025 года до 16-17% ипотека подешевеет до 19-21% годовых.

Что будет со спросом и ценами на жилье после 25 июля?

По подсчетам аналитического центра «ДОМ.РФ», за январь-май 2025 года объем продаж новостроек в России сократился на 16% в годовом выражении, достигнув 9 млн кв. м. Участники рынка связывают падение показателя с низким спросом на ипотеку ввиду высоких ставок по таким кредитам.

Рост ставок в 2024 году привел к охлаждению спроса, но цены на новостройки продолжали расти, в том числе из-за роста себестоимости строительства. Если в 2025 году ставка действительно начнет снижаться, это может подстегнуть спрос и вернуть рынок к росту, считает Гудым.

«Если ипотека значительно подешевеет, особенно на первичном рынке, — спрос начнет восстанавливаться. Тем не менее даже сниженная ставка все еще остается высокой», – указала Гудым. Она добавила, что не исключает частичного перетока средств на рынок недвижимости, поскольку снижение ставок по вкладам сделает депозиты менее привлекательными.

Солдатенкова также не стала исключать перетока спроса в недвижимость с депозитного рынка после снижения ставки ЦБ. Однако эксперт считает, что этот процесс не станет массовым. «Отдельные инвесторы могут выбрать такой сценарий, особенно если им удастся найти на рынке ликвидный объект или недвижимость с хорошим дисконтом. В моменте рост спроса на такую недвижимость может спровоцировать рост цен в этом сегмент», – поделилась она.

По ее словам, для формирования тенденции на массовое возобновление спроса на недвижимость необходим устойчивый и более продолжительный тренд на снижение процентных ставок в экономике.

Цены на недвижимость формируются за счет баланса спроса и предложения. На фоне ожидаемого оживления спроса на недвижимость в связи со смягчением ДКП в стране Мильчакова допустила незначительного роста цен на «первичку».

«Если ЦБ 25 июля снизит ключевую ставку вновь (мы ожидаем снижения до 18,5-19% годовых), то этим летом может увеличиться спрос на коммерческую ипотеку, а значит, жилье в новостройках осенью может подорожать примерно на 2-3% по сравнению с ценами в мае», – заявила Мильчакова.

Инвестиции в акции застройщиков

Застройщики будут одними из главных бенефициаров на рынке после снижения ставки ЦБ.

Директор департамента образовательных программ «Велес Капитал» Валентина Савенкова обращает внимание, что с предыдущего заседания регулятора, на котором ставка была снижена на 1 п.п., акции ПИК выросли на 20%, «Самолета» – на 11%, а ЛСР – всего на 2%.

При этом эксперт принимает во внимание динамику этих акций за последние 12 месяцев: больше всех потерял в цене «Самолет» (более 50% с 1 июля 2024 года), ПИК лишился трети стоимости, цена ЛСР осталась практически без изменений. «Глубина падения на негативе при прочих равных условиях (ПИК и «Самолет» имеют вполне сравнимые финансовые показатели в динамике последних 3 лет) часто определяет размер отскока на ожиданиях позитива», – указала она.

По совокупности различных факторов, среди застройщиков Савенкова отдает предпочтение «Самолету». Также инвестор может поделить капитал, предназначенный для инвестирования в эту отрасль, между «Самолетом» и ПИК, добавила она.

«Сказать, что застройщики успешно справились с агрессивной ДКП Центробанка, пока нельзя. Во-первых, нужно посмотреть еще не опубликованную отчётность за 6 месяцев 2025 и понять, есть ли хотя бы намек на позитивную динамику выручки, продаж и сокращения процентных расходов. Потому что по итогам 2024 года в целом динамика закономерно негативна. Во-вторых, подводить итоги можно будет через 3-6 месяцев после того момента, когда ключевая ставка ЦБ достигнет хотя бы уровня 12%. Но тот факт, что все строительные компании по-прежнему функционируют, способны исполнять обязательства и даже не ушли в убыточную зону по итогам прошедшего года – безусловно вселяет оптимизм», – констатировала Савенкова в беседе с Finam.ru.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба