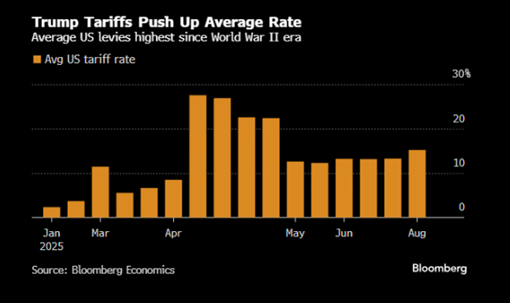

Президент США своим указом установил импортные пошлины в размере 10-41% для 69 стран, они вступят в силу с 7 августа. Наконец в конфигурации основных тарифов, вводимых администрацией Д. Трампа для большинства стран мира, наступила какая-то определенность – хотя, скорее всего, условия еще не раз изменятся в течение его президентского срока. По оценкам Bloomberg, средняя ставка таможенных пошлин в США вырастет до 15,2% - что немного выше, чем 13,3% до 1 августа и значительно выше 2,3% в 2024 году. По оценке Capital Economics, средний тариф повысится до 18%. В любом случае, это максимальный уровень тарифов с 30-х гг прошлого века.

В целом, можно сказать, что худшего сценария в тарифной войне удалось избежать, т.к. максимальный, установленный Д. Трампом на начало апреля, средний уровень таможенного тарифа США превышал 25% (27,5%). Кроме того, появление определенности позволяет бизнесу более уверенно планировать будущие операции и инвестиции. Но и вступающие в силу с 7 августа новые тарифы будут оказывать умеренно негативное влияние на рост мировой экономики.

Для США минусы от повышения тарифов, как ожидается, будут состоять в повышении инфляции, снижении потребительского спроса, сокращении рентабельности бизнеса вследствие необходимости маневрировать между возросшими издержками на импорт товаров, сырья и комплектующих и ограничениями возможности полного переноса издержек в цены из-за ослабления спроса. Вероятные плюсы для США – пополнение доходов бюджета, стимулирование американского экспорта (за счет достигнутых соглашений об обнулении ввозных пошлин и сокращении нетарифных ограничений со стороны торговых партнеров, обязательств по закупке американских энергоресурсов, с/х продукции, самолетов и т.д.), создание стимулов для реиндустриализации экономики (инвестиции, перенос части производственных цепочек в США). Основные ограничения здесь – более высокий уровень издержек в США по сравнению с азиатскими странами, долгосрочная экономическая неопределенность. Для других стран повышение тарифов – это удар по внешнему спросу, экспорту, рабочим местам; необходимость переориентировать внешнеторговые связи.

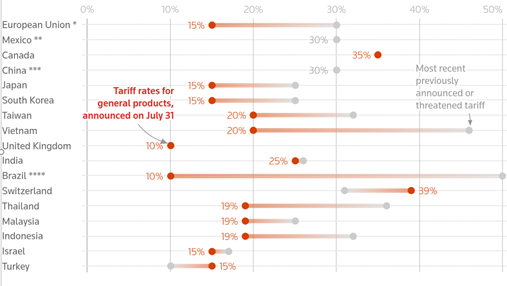

Базовый импортный тариф США для большинства государств, не указанных в приложении, останется на том же уровне, который был введен 2 апреля — 10%. Как отмечает CNN, эта ставка будет применяться только к странам, в которые США экспортируют больше, чем импортируют. Минимальная базовая таможенная пошлина в 15% будет применяться к странам, с которыми у США есть небольшой торговый дефицит (либо заключены соответствующие индивидуальные торговые соглашения). В частности, государства ЕС, Япония, Южная Корея. Ставка выше 15% вводится в отношении государств, которые не заключили торговое соглашение с Соединенными Штатами, либо с которыми сложился наиболее крупный торговый дефицит. Наиболее высокие значения тарифов установлены для Сирии (41%), Лаоса, Мьянмы (40%), Швейцарии (39%), Ирака, Канады, Сербии (35%), Алжира, Боснии и Герцеговины, Ливии и ЮАР (30%), Индии (25%). Для Бразилии тариф был введен на уровне 10% и повышен до 50% по политическим причинам, но при этом сделано много отраслевых исключений.

Для Мексики Трамп продлил действующие ставки на 90 дней, чтобы дать больше времени для торговых переговоров. Индия, Швейцария, Тайвань намерены продолжить переговоры о пошлинах. В отношении Китая по-прежнему сохраняется неопределенность – по итогам переговоров с США в Стокгольме стороны вроде бы выражали готовность продлить действующие временные тарифы еще на 3 месяца после истечения дедлайна 12 августа, но официально это не было подтверждено.

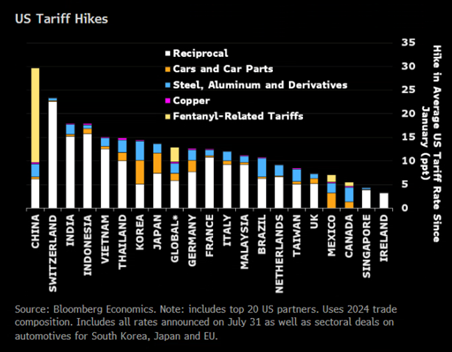

Помимо «взаимных» тарифов, действуют еще и секторальные тарифы – 50% на сталь и алюминий, 25% для автомобилей. Достигнутые соглашения позволили ряду стран (ЕС, Япония) снизить секторальные тарифы для автомобилей до уровня их универсального тарифа (15%). Для Канады и Мексики высокий общий уровень тарифов смягчается тем, что основная часть их товаров, поступающая в США в рамках Соглашения о свободной торговле (USMCA), освобождена от тарифа. 10% пошлина установлена США для импорта из Канады энергоресурсов и калийных удобрений.

С 1 августа вступили в силу 50% тарифы США на импорт меди. Вскоре ожидаются еще новые раунды отраслевых тарифов – для фармацевтических препаратов, полупроводников, важнейших минералов и другие ключевых промышленных продуктов.

В целом, можно сказать, что худшего сценария в тарифной войне удалось избежать, т.к. максимальный, установленный Д. Трампом на начало апреля, средний уровень таможенного тарифа США превышал 25% (27,5%). Кроме того, появление определенности позволяет бизнесу более уверенно планировать будущие операции и инвестиции. Но и вступающие в силу с 7 августа новые тарифы будут оказывать умеренно негативное влияние на рост мировой экономики. Для США минусы от повышения тарифов, как ожидается, будут состоять в повышении инфляции, снижении потребительского спроса, сокращении рентабельности бизнеса вследствие необходимости маневрировать между возросшими издержками на импорт товаров, сырья и комплектующих и ограничениями возможности полного переноса издержек в цены из-за ослабления спроса. Вероятные плюсы для США – пополнение доходов бюджета, стимулирование американского экспорта (за счет достигнутых соглашений об обнулении ввозных пошлин и сокращении нетарифных ограничений со стороны торговых партнеров, обязательств по закупке американских энергоресурсов, с/х продукции, самолетов и т.д.), создание стимулов для реиндустриализации экономики (инвестиции, перенос части производственных цепочек в США). Основные ограничения здесь – более высокий уровень издержек в США по сравнению с азиатскими странами, долгосрочная экономическая неопределенность. Для других стран повышение тарифов – это удар по внешнему спросу, экспорту, рабочим местам; необходимость переориентировать внешнеторговые связи.

Средний уровень таможенного тарифа в США

Увеличение импортного тарифа с января 2025 г.

Тарифы для основных торговых партнеров США

Мы ожидаем, что американская экономика в этом году замедлит рост до 1,4-1,5% (после 2,8% в 2024 г), инфляция ускорится примерно до 3%. Ожидания проявления инфляционного эффекта от введенных тарифов – основная причина, по которой ФРС держит паузу и пока не снижает процентную ставку, несмотря на беспрецедентное давление со стороны Д. Трампа.

Новый прогноз МВФ предполагает, что рост мировой экономики замедлится до 3,0% в 2025 году и 3,1% в 2026 году, что ниже фактического показателя 2024 года в 3,3%. По сравнению с апрельским прогнозом новый прогноз роста мировой экономики на 2025 год повышен на 0,2 п.п., а на 2026 год на 0,1 п.п. Это связано с более сильной, чем ожидалось, концентрацией экономической активности в начале года в ожидании повышения тарифов, более низкими, чем было объявлено в апреле, средними эффективными тарифными ставками США, улучшением финансовых условий, в том числе из-за ослабления доллара США, и бюджетной экспансией в некоторых юрисдикциях с крупной экономикой (США, ЕС, КНР). Прогноз по глобальной инфляции на 2025 год был понижен на 0,1 п.п., до 4,2% (в предыдущем обзоре оценка потребительских цен повышалась на 0,1 п.п., до 4,3%). Ожидания по 2026 году не изменились - 3,6%.

Прямое влияние американских тарифов на российскую экономику практически отсутствует в силу минимальных объемов двусторонней торговли. Косвенное влияние – через более низкие оценки мировых цен на нефть – уже в основном учтены в новом прогнозе ЦБ, где оценка средней цены российской экспортной нефти Urals на 2025-26 гг снижена с 60 до $55/барр., и это нашло отражение в некотором снижении прогнозов экспорта и профицита счета текущих операций.

Основные покупатели российских энергоресурсов сейчас – Китай и Индия. Если по итогам переговоров с США Китаю удастся сохранить текущий уровень тарифов (суммарное повышение с начала года на 30% с учетом надбавки за фентанил), то, как мы полагаем, рост его экономики в этом году составит 4,5-4,8%, т.к. негативные последствия тарифных мер США могут быть в основном компенсированы диверсификацией экспорта в других направлениях и мерами поддержки внутреннего спроса, в результате спрос на энергоресурсы сильно не пострадает. Китай уже дал понять, что считает требования отказаться от закупок российских энергоресурсов покушением на его энергетический суверенитет и не готов на это соглашаться. Но не исключено, что по итогам переговоров он все-таки может согласиться на частичное сокращение объемов закупок.

Реакция Индии на давление со стороны США в случае введения вторичных пошлин и санкций со стороны пока менее понятна, но, исходя из опыта предыдущих этапов введения санкций, можно предположить, что физические объемы российского экспорта нефти, скорее всего, не сильно пострадают, т.к. нефть будет продолжать импортироваться различными обходными путями. При этом может временно расшириться ценовой дисконт вследствие усложнения логистики и роста «премии за риск» для покупателей (впоследствии он обычно сокращался, по мере адаптации к новым схемам). Пока в отношении механизма вторичных пошлин ясности нет, поэтому для количественной оценки их влияния на российскую экономику данных недостаточно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба