Участники российского фондового рынка находятся в ожидании итогов визита спецпосланника президента США Стива Уиткоффа на фоне истекающего через два дня срока окончания ультиматума Дональда Трампа.

Появившиеся накануне комментарии в СМИ о возможном воздушном перемирии между Россией и Украиной инвесторы встретили со сдержанным оптимизмом. При этом цены на нефть снижались почти до месячного минимума.

В условиях неопределенности в геополитике, низких цен на нефть и высокой ключевой ставки Центробанка, некоторые акции российских компаний все же смогли принести двузначную доходность в короткий срок. Причем под «разгон» в основном попадали бумаги второго и третьего эшелона. Ярким примером стали акции ритейлера «Лента», которые выросли на 12% с начала августа.

Акции каких компаний также могут порадовать быстрой прибылью в ближайшее время – в материале Finam.ru. Сократите время на поиск доходных инструментов. Настроения инвесторов, прогнозы ИИ и технического анализа, тренды и другие инсайты теперь можно увидеть на одной странице – в разделе Finam.ru.

Безудержный рост, не минуя риски

Последнее время российский рынок находится под давлением сразу трех факторов: низкие цены на нефть, геополитическая напряженность и высокая ключевая ставка ЦБ. Три самые популярные акции в портфелях инвесторов – «Сбер», «ЛУКОЙЛ» и «Газпром» – двигаются в «боковике».

В ожидании более явных драйверов роста широкого рынка инвесторы обращаются к менее ликвидным бумагам в расчете на получение быстрой прибыли.

Так, акции «Ленты» активно растут с середины июля, раз за разом обновляя исторические максимумы. Покупки бумаг ритейлера сопровождаются сильным отчетом за 2 квартал 2025 года, считает начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев. Чистая прибыль компании за апрель-июнь увеличилась на треть и составила 9,8 млрд рублей. Выручка выросла на 25,3%, до 265,2 млрд рублей.

«Если в ближайший месяц новых позитивных новостей по «Ленте» не будет, то вполне реальна коррекция на 5-7%. Ключевой уровень поддержки располагается на уровне 1500-1600 рублей на бумагу», – заявил эксперт.

Бумаги алкогольной группы «Кристалл» в конце июля за две торговые сессии показали рост на 25% после чего скорректировались на 13%. Основатель компании Павел Победкин связал ралли в бумагах со снижением ключевой ставки ЦБ, а также сильными операционными результатами первого полугодия и позитивными прогнозами до конца года.

Такая же история случилась с бумагами «Самараэнерго». За два дня (29 и 30 июля) акции энергосбытовой компании зафиксировали 20%-ный рост на фоне дивидендных ожиданий. 31 июля совет директоров «Самараэнерго» рекомендовал объявить 0,234 рубля на обыкновенную и привилегированную акцию в качестве дивидендов за счет прибыли прошлых лет. Это повлекло за собой снижение котировок примерно на 15%.

Безудержный рост акций опасен рисками их резкого разворота вниз при фиксации полученной прибыли, отметила аналитик ИК «Велес Капитал» Елена Кожухова. «Спекуляции на быстром росте бумаг подходят инвесторам с наиболее высоким уровнем риска и обычно ограничиваются незначительными долями подобного рода позиций в портфеле», – добавила она.

Кто следующий войдет в ралли?

Второй и третий эшелоны могут давать краткосрочный рост на корпоративных событиях, отмечает Абелев. «Но важно входить в них до публикации отчетности или корпоративных событий и быстро фиксировать прибыль. Потому что на малых объемах эти бумаги быстро снижаются, нужно следить за ликвидностью иначе будут проблемы при выходе из позиций по таким бумагам», – предупреждает эксперт.

Аналитик проекта Bitkogan Всеволод Приходченко полагает, что ралли можно ждать в бумагах энергосбытового сектора по причине повышенных дивидендов и растущего спроса на электроэнергию. В качестве кандидатов эксперт приводит акции «Ставропольэнергосбыта», «ТНС Энерго» и «Волгоградэнергосбыта».

«Среди более крупных компаний стоит выделить акции ОВК, которые оценены рынком крайне дешево. Среди возможных триггеров – начало дивидендных выплат. Однако риски крайне высоки», – заявил Приходченко в беседе с Finam.ru.

В финансовом секторе можно рассмотреть акции «Ренессанс Страхования» и «МТС-Банка», считает аналитик «Финама» Игорь Додонов. Он отмечает, что эти компании будут отчитываться позднее в августе, при этом они имеют значительные объемы ценных бумаг на балансах. «В связи с этим можно ожидать значительных положительных переоценок на фоне начавшегося цикла смягчения монетарной политики в стране, что поддержит прибыли указанных компаний и может положительно отразиться на котировках», – пояснил эксперт.

Кожухова из «Велес Капитала» ожидает повышенной волатильности в бумагах «Юнипро» и Ozon на завтрашней торговой сессии в связи с публикациями отчетов по МСФО за 1 полугодие. При этом с точки зрения инвестиций он считает вложения в Ozon привлекательными. Эксперт прогнозирует рост бумаг маркетплейса до 5021 рубля за штуку в среднесрочной перспективе.

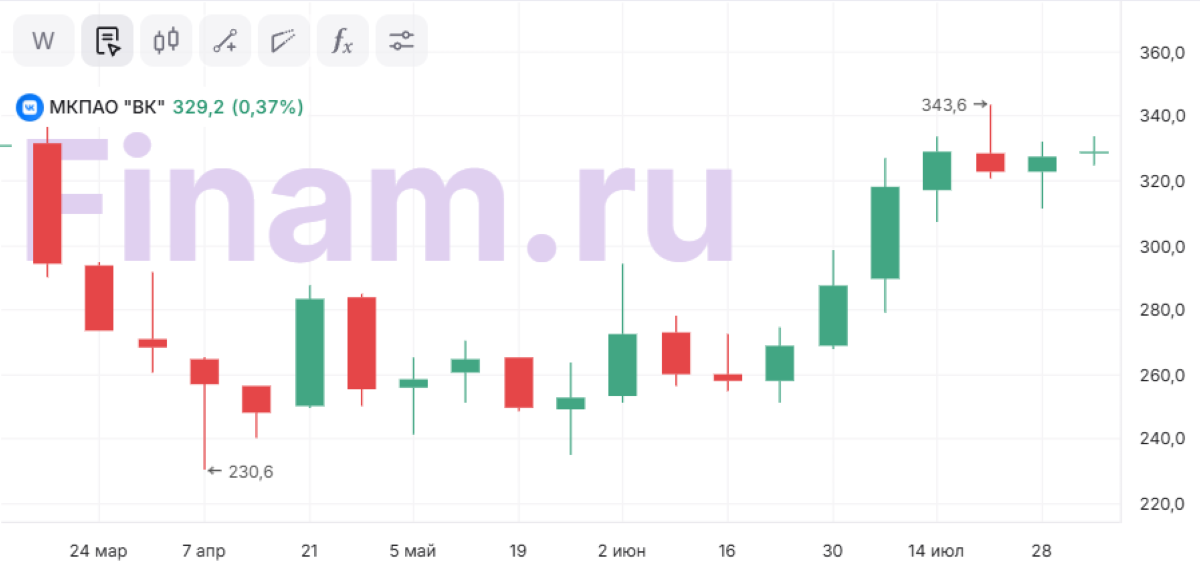

Акции VK под особенным прицелом

Акции VK популярны среди инвесторов. С начала лета они показали рост более чем на 20%. При этом в отдельные сессии рост превышал 5%.

Поводом для повышенного спроса на бумаги российской IT-компании стала разработка мессенджера MAX, который позиционируется как аналог Telegram и WhatsApp (принадлежит компании Meta, которая признана экстремистской и запрещена в РФ).

Абелев также считает, что оптимизма добавляет ожидание первичного размещения акций (IPO) «дочки» VK – VK Tech. О планах вывода технологической вертикали на биржу стало известно в декабре прошлого года. VK Tech могут оценить в 50-60 млрд рублей, писали ранее в СМИ. Накануне компания изменила организационно-правовую форму, став публичным акционерным обществом.

Акции VK этим летом действительно смотрятся увереннее широкого рынка на ожиданиях новостей по мессенджеру MAX и IPO, говорит Кожухова. «Ближайшая важная поддержка для котировок находится у 314 рублей: выше указанной отметки акции сохраняют курс на годовой пик в 361,6 рубля и могут в моменте показывать волатильность при появлении фундаментальных новостей», – считает она. Эксперт имеет рекомендацию для акций VK «Держать» с целевой ценой – 627 рублей за бумагу.

Аналитик «Финам» Леонид Делицын говорит, что от VK можно ждать рывка. Он замечает, что компания еще ни разу не выплачивала дивиденды, при этом участники фондового рынка их «заждались». «Однажды, основной акционер решит, что время настало, тогда фондовый рынок услышит то, что хочет, и постепенно наступит устойчивый рост», – рассуждает он.

Также, по его словам, в промежутке с этим поводы для роста тоже будут. «К примеру, VK списала средства, которые не получила от продажи игрового бизнеса My.Games в 2022 году. В то же время покупатель этого бизнеса отнюдь не бедствует, а только входит в капитал крупнейших IT-компаний. Не исключено, что однажды VK сообщит о получении значительного пакета акций этих компаний или адекватной компенсации. Акции на такой новости могут очень значительно подорожать. Но, наверное, это произойдёт не раньше, чем успокоится геополитический фон», – заключил Делицын.

Между тем, Всеволод Приходченко считает наблюдаемый рост в акциях VK избыточным. «Мнение по бизнесу VK негативное. Согласно нашим расчетам, фундаментальный прирост капитализации за счет введения мессенджера МАХ составляет до 10%. Таким образом, текущее состояние в бумагах характеризуем как необоснованно завышенное. Склонны ждать коррекцию в бумагах», – пояснил аналитик проекта Bitkogan.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба