О компании

Fiserv (NYDE: FI) — это крупный поставщик инфраструктуры для банков и платежных систем. Компания зарабатывает на двух основных направлениях:

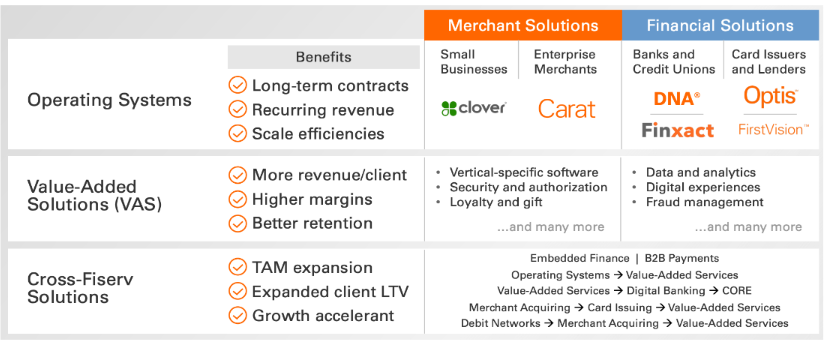

- Решения для торговых предприятий. Для малого и среднего бизнеса Fiserv предлагает платформу Clover, которая включает платежные терминалы, прием платежей, выставление счетов и дополнительные услуги. Для крупных сетей предназначена платформа Carat, объединяющая онлайн и оффлайн платежи, токенизацию карт и оптимизацию подтверждения платежей.

- Решения для финансовых организаций. Это программные платформы для банков и эмитентов карт, разработка цифровых каналов (например, онлайн-банкинг), системы управления рисками и антифрод, обработка операций по выпуску карт и ведению счетов.

У Fiserv глобальный бизнес с основным акцентом на США, а также присутствием в Европе, Латинской Америке и Азиатско-Тихоокеанском регионе. Денежный поток создается за счет подписки на сервисы, объемов обработанных платежей и дополнительных услуг, которые работают на базе основной платежной инфраструктуры. Сейчас происходит смещение фокуса внимания компании с оборудования на программное обеспечение и услуги, набирает обороты синергия между платформами Clover и Carat, а также идет интеграция недавних приобретений.

В чем идея?

- Ожидания рынка уже снижены, а механизм роста прибыли работает. Это создает потенциал для того, чтобы результаты Fiserv превысили прогнозы, что может привести к переоценке акций после выхода сильных квартальных отчетов.

- Рост в сегменте обслуживания бизнеса ускоряется. Платформы Clover и Carat увеличивают долю программного обеспечения и дополнительных услуг в среднем чеке, а M&A и развитие в Европе поддерживают органический рост.

- Рентабельность и свободный денежный поток (FCF) растут. Это происходит за счет смещения фокуса внимания с оборудования на услуги и контроля над расходами. Денег компании хватает на активный обратный выкуп акций без увеличения долговой нагрузки.

- Долговая нагрузка находится под контролем. Коэффициент Чистый долг/EBITDA составляет около 3х, график погашений равномерно распределен по годам, а процентные платежи полностью покрываются операционным денежным потоком.

- Оценка акций остается умеренной. Акции Fiserv торгуются дешевле самых быстрорастущих аналогов.

- Есть неоцененный рынком потенциал. Проекты в сфере цифровых активов и партнерства с крупными платежными системами пока не заложены в цену акций.

Почему нам нравится FISERV INC?

- Причина 1. Акции могут превзойти ожидания рынка: прогнозы снижены, но механизм роста прибыли работает

Рынок уже сделал за нас часть работы. После отчета за 2-й квартал 2025 года акции Fiserv просели, потому что компания сузила свой прогноз по росту выручки. При этом главные факторы, влияющие на прибыль, остались в силе. Более того, квартальный отчет подтвердил, что компания по-прежнему способна обеспечивать двузначный рост прибыли на акцию. Руководство лишь скорректировало ожидания по выручке, не затронув ключевые опоры для прибыльности.

Перейдем к цифрам. Во 2-м квартале 2025 года Fiserv показала органический рост (без учета покупок других компаний и валютных колебаний) на 8% и рост скорректированной прибыли на акцию (EPS) на 16%. Одновременно компания уточнила прогноз на 2025 год: органический рост выручки «около 10%» и скорректированная прибыль на акцию в диапазоне $10,15–$10,30, что означает рост на 15%–17% год к году (г/г). Это говорит не о сломе бизнес-модели, а лишь о небольшой корректировке темпов роста выручки при сохранении целей по прибыли.

Мы считаем реакцию рынка чрезмерной. В день публикации отчета акции упали на 15%–17%, показав худший результат в индексе S&P 500. Причина в том, что инвесторы сосредоточились на замедлении роста в сегменте эквайринга (Merchant) и сужении годового прогноза. При этом они проигнорировали тот факт, что прогноз по росту прибыли остался стабильным.

Почему мы ожидаем, что Fiserv превзойдет прогнозы, а акции начнут восстанавливаться:

- Прочная основа для роста прибыли. Руководство продолжает активно поддерживать этот показатель. Во 2-м квартале компания выкупила собственные акции на $2,2 млрд, а за первое полугодие — на $4,4 млрд. Это напрямую увеличивает прибыль в расчете на одну акцию. Во время конференц-звонка (Earnings Call) руководство объявило о повышении плана по возврату средств акционерам через обратный выкуп акций со 110% до 130% от FCF, оставаясь в рамках целевого уровня долга. То есть механизм роста прибыли работает в полную силу.

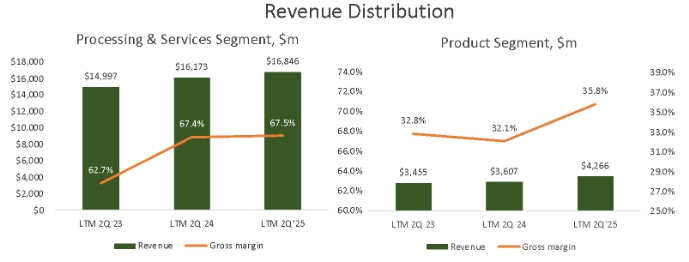

- Высокая рентабельность. График за последние 12 месяцев (LTM) хорошо показывает, что основной сегмент Processing & Services имеет стабильную валовую рентабельность около 67%, а другой важный сегмент подтянулся к почти 36%. Для бизнес-модели это важно: даже небольшое замедление роста выручки на 1–2 процентных пункта компенсируется высокой рентабельностью и уменьшением количества акций в обращении благодаря обратному выкупу. Это и создает основу для превышения прогнозов по прибыли в следующих кварталах.

- Реакция инвесторов. Рынок наказал акции за формулировку прогноза, а не за провал ключевых операционных показателей. Исторически Fiserv несколько раз проходила через похожие периоды скептицизма, после чего ее акции восстанавливались, когда результаты несколько кварталов подряд превышали ожидания. В такой ситуации мы фокусируемся на росте прибыли, а не на заголовках новостей о снижении прогноза. Да, сегодня контекст другой, однако даже в прошедшем месяце были примеры компаний, которые рынок чрезмерно наказал за пересмотр ожиданий, а затем последовало стремительное восстановление акций (например, $MRVL).

Риск аргумента простой. Если замедление в сегменте эквайринга окажется более долгим, процесс переоценки акций может занять больше времени. Однако при текущих темпах обратного выкупа акций и стабильной рентабельности даже при нейтральном сценарии по выручке сохраняется высокая вероятность превзойти прогнозы по прибыли.

- Причина 2. Рост в сегменте обслуживания бизнеса ускоряется: Clover для малого бизнеса, Carat для крупного

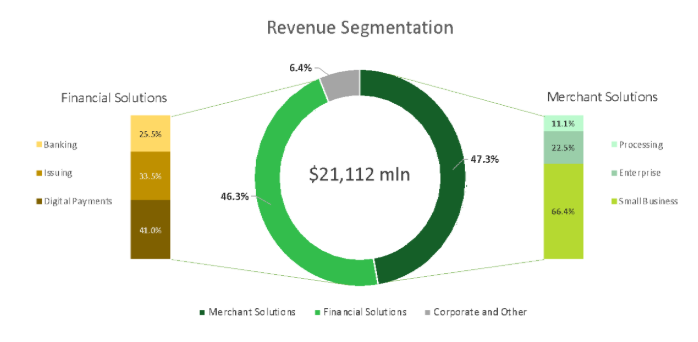

У Fiserv есть два ключевых направления для роста в сегменте приема платежей: система Clover для малого и среднего бизнеса (МСБ) и платформа Carat для крупных корпоративных клиентов. Почти половина выручки компании приходится на обслуживание торговых предприятий, поэтому ускорение в этой области это решающий фактор успеха. Диаграмма показывает долю этого сегмента в общей выручке за последние 12 месяцев и задает контекст для нашей идеи.

Текущие результаты подтверждают стабильный рост. Во 2-м квартале 2025 года органический рост компании составил 8%, при этом в сегменте обслуживания бизнеса — 9%. Скорректированная операционная рентабельность в этом сегменте выросла на 1,2 процентного пункта г/г до 39,6%. Компания все больше зарабатывает не на продаже оборудования, а на программном обеспечении и услугах. Это поддерживает рентабельность и позволяет эффективнее превращать рост валовой прибыли в рост прибыли на акцию.

Рассмотрим отдельно направление МСБ. Clover — это уже давно не просто платежный терминал, а целая экосистема, которая включает прием платежей, управление каталогом товаров, выставление счетов и аналитику. Недавнее приобретение компании CardFree расширяет набор решений для сферы гостеприимства (рестораны, отели): единая платформа для заказа, оплаты, программ лояльности и доставки. Это напрямую влияет на рост средней выручки на одного пользователя (ARPU) и на удержание клиентов, так как бизнес получает комплексное цифровое решение. Fiserv официально подтвердила сделку, и новое решение будет интегрировано в экосистему Clover.

Второе направление — для крупных компаний. Платформа Carat предоставляет крупным розничным сетям единую систему для онлайн- и оффлайн-платежей (омниканальность). Она включает единую систему токенизации карт, маршрутизацию платежей и оптимизацию их подтверждения, а также доступ к местным способам оплаты на разных рынках. Для клиента это означает повышение уровня одобрения транзакций и снижение комиссий и потерь от мошенничества. Для Fiserv более глубокую интеграцию с клиентом и снижение риска его ухода.

Теперь о развитии в Европе и повышении эффективности. Получение полного контроля над компанией AIB Merchant Services (AIBMS) в Ирландии укрепляет позиции Fiserv в Европе. Полное владение упрощает управление ценообразованием, рисками, планом развития продуктов и общей стратегией. Это также облегчает перекрестные продажи платформы Carat крупным сетям в регионе и масштабирование Clover. Сделка уже закрыта, что станет важным фактором роста в ближайшие 6–12 месяцев.

В совокупности эти факторы поддержат органический рост сегмента после не самых сильных результатов 2-го квартала и создадут основу для более уверенного прогноза.

Конечно, если интеграция CardFree затянется или экономический эффект от сделки с AIBMS будет проявляться медленнее, чем ожидается, темпы органического роста могут быть ниже. Однако технологическая платформа Carat и растущая доля программного обеспечения в Clover снижают колебания рентабельности, а управляемость европейским бизнесом после закрытия сделки повышается.

Причина 3. Дополнительные возможности для роста: цифровые активы и партнерства с платежными системами

Речь идет не о рискованных инвестициях, как, например, в криптовалюты, а о создании нового слоя платежной инфраструктуры, который Fiserv может использовать как фактор роста в ближайший год. В июне компания представила платформу цифровых активов и собственный стейблкоин FIUSD (цифровой актив, привязанный к доллару США) для своих клиентов — банков и торговых предприятий. Это не отдельный проект, а надстройка, которая интегрируется в существующую сеть из тысяч банков-клиентов и миллионов торговых точек.

Два крупных партнерства делают эту инициативу более практичной Первое — с PayPal. Компании объявили о планах сделать свои стейблкоины (FIUSD и PYUSD) совместимыми. Это позволит пользователям и компаниям перемещать цифровые доллары между платформами для внутренних и международных переводов, выплат и расчетов. Такое решение упрощает расчеты (например, для маркетплейсов), позволяет экономить на комиссиях банков-посредников и ускоряет поступление средств на счет продавца.

Второе партнерство — с Mastercard. Платежная система планирует интегрировать FIUSD в ряд своих продуктов. Для нас важны не слова об интеграции, а конкретные сценарии использования: расчеты с торговыми предприятиями в стейблкоинах, выпуск карт с поддержкой цифровых долларов и маршрутизация платежей в среде, где используются разные цифровые активы. Это переводит дискуссию из плоскости о том, когда на это появится спрос, в плоскость, как именно это поможет финансовым результатам торгового предприятия.

Чем это полезно для Fiserv уже в ближайшие 12 месяцев? Во-первых, появляются возможности для быстрых пилотных проектов без значительных капитальных затрат: расчеты с отдельными категориями продавцов в FIUSD, массовые выплаты, B2B-платежи поставщикам, программы лояльности. Даже небольшие запуски могут создать позитивный новостной фон и повысить оценку акций компании, поскольку сейчас аналитики практически не закладывают в свои прогнозы доходы от цифровых активов. Во-вторых, это усиливает оба направления в сегменте обслуживания бизнеса: Clover получает новый способ для хранения средств и проведения выплат своим клиентам из малого и среднего бизнеса, а Carat — дополнительные варианты для маршрутизации платежей и повышения уровня одобрения транзакций у крупных корпоративных клиентов.

Конечно, законодательное регулирование и требования по противодействию отмыванию денег (AML) и идентификации клиентов (KYC) остаются ключевыми ограничивающими факторами. Однако формат партнерств с крупными игроками и интеграция в существующую платежную инфраструктуру снижают риски, связанные с реализацией значительно. Поэтому мы рассматриваем это направление только как дополнительную возможность, то есть, ему не обязательно становиться главным драйвером роста, чтобы поддержать переоценку акций.

Картина выше показывает, что цифровые активы — это сквозная технология, которая расширяет общий объем целевого рынка и увеличивает пожизненную ценность клиента (LTV), а не отдельное побочное направление бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба