О компании.

INARCTICA — крупнейший производитель аквакультурного лосося и морской форели в России.

Ежегодно компания вылавливает около 30тыс тонн рыбы. Доля компании на рынке РФ в натуральном выражении 20%.

Предприятия Группы расположены на территории РФ. У компании более 30 участков выращивания рыбы. Логистическая близость к конечному потребителю позволяет доставлять высокорентабельную охлажденную рыбу. Также компания выстраивает вертикальную интеграцию. На данный момент есть 5 мальковых завода, также есть завод по переработке.

Состав акционеров: ЗПИФ «Риэлти Кэпитал» (управляется ООО «УК Свиньин и партнеры») 24,99%; АО «ИГС Инвест» 15,36%; Максим Воробьев 22,96%; на балансе дочерних компаний 1,45%; в свободном обращении 20%.

Несмотря на то, что аквакультура, как и всё производство сельскохозяйственной продукции, базово выведена из-под ограничений, некоторые санкционные пакеты существенно ограничили поставки в Россию судов и оборудования. Несколько скандинавских компаний перестали поставлять корма и мальков. В конце 2022 года Инарктика была вынуждена продать свои заводы в Норвегии менеджменту. В итоге, компания перестроила импортные цепочки, поставки идут из других стран, плюс заработали мощности в РФ.

В декабре 2023 года США ввели запрет на импорт из РФ лосося, трески, минтая и краба. Но Инарктика поставляет лосось только на внутренний рынок, поэтому напрямую санкции ее не касаются.

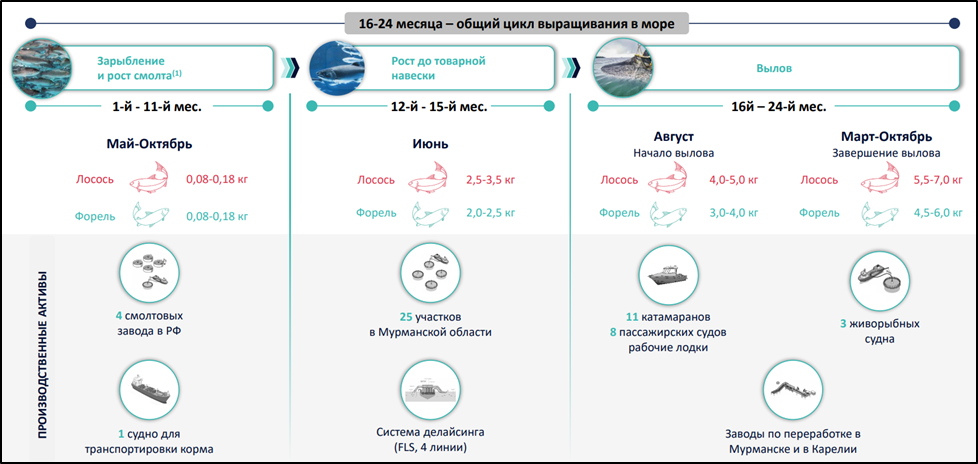

Производственный процесс.

Первые 11 месяцев производится выращивание смолта (мальков). Далее 4 месяца рыба набирает товарный вес. С 16ого по 24ый месяц производится вылов и отправка на заводы по переработке.

Текущая цена акций.

Уже два года как идёт падение в акциях Инарктики. Котировки с максимумов упали почти в 2 раза. С начала года динамика -12%.

Операционные результаты.

Результаты за 1П 2025:

Реализация -48% г/г.

Биомасса +34% г/г.

Цифры отражают реализации биологических рисков в 1П 2024, когда резко сократилась биомасса из-за аномально низкой температуры воды, заражения рыбы вошью и повреждения медузами.

Сейчас биомасса постепенно восстанавливается. Но поскольку цикл выращивания атлантического лосося и морской форели длится около двух лет, нынешнее увеличение биомассы сможет только в 2026 году конвертироваться в рост объемов реализации.

Цены на лосось в РФ.

Цены в розницу на лосося в РФ постоянно растут. Обычно из-за девальвации рубля, т.к. здесь высокая доля импорта. Но последние годы усилился фактор инфляции, а также снижение объемов предложения.

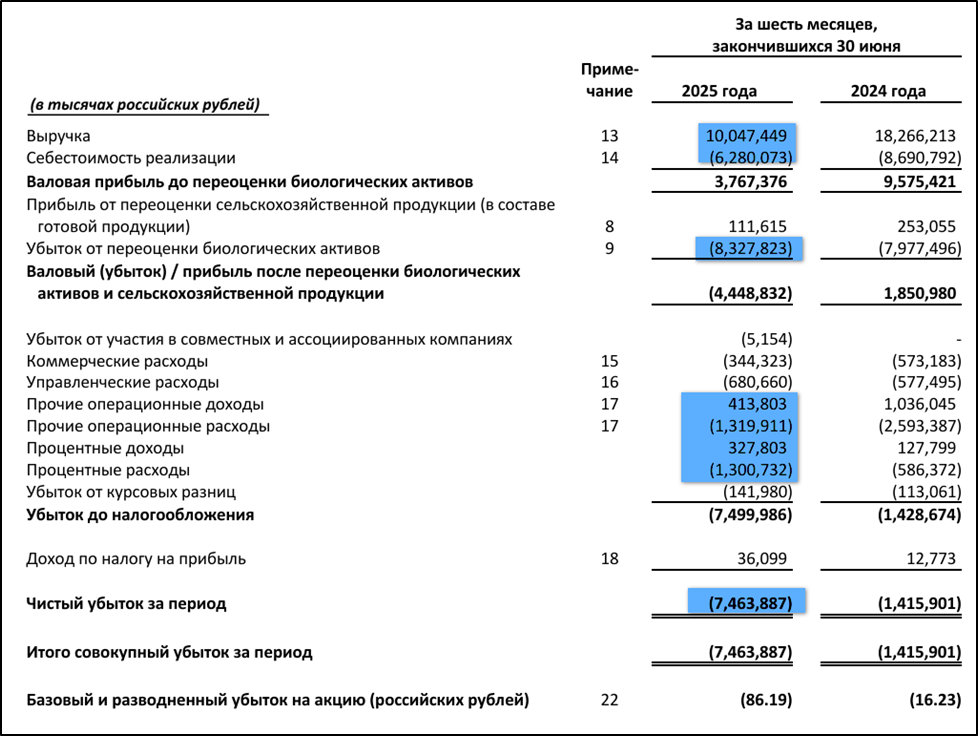

Финансовые результаты.

Результаты за 1П 2025:

Выручка 10 млрд (-45% г/г). 67% - продажи лосося, 28% - форель.

Себестоимость 6,3 млрд (-28% г/г).

Убыток от переоценки биологических активов 8,3 млрд (+4% г/г).

Чистые прочие операционные расходы 0,9 млрд (-40% г/г).

Чистые процентные расходы 0,9 млрд (+95% г/г).

Чистый убыток 7,5 млрд (+5х г/г).

Чистая прибыль скорр 0,8 млрд (-87% г/г).

Выручка снизилась в 1,8 раз г/г до 10 млрд из-за падения объемов продаж. Себестоимость снизилась меньшими темпами. Также компания снова отразила огромный бумажный убыток от переоценки биологических активов, он был сформирован в основном за счет снижения доли товарной рыбы на конец отчетного периода. Еще в строке «Прочие операционные расходы» отражена потеря биологических активов на 1,2 млрд. Также вследствие роста долга и процентных ставок, в 2 раза г/г выросли чистые процентные расходы. В итоге, чистый убыток вырос более чем в 5 раз и составил 7,5 млрд. Но если не учитывать бумажные переоценки биологических активов, то ЧП скорр = 0,8 млрд, но и это падение почти в 8 раз г/г.

Результаты 1П 2025 слабые. Выручка, EBITDA и ЧП худшие за несколько лет.

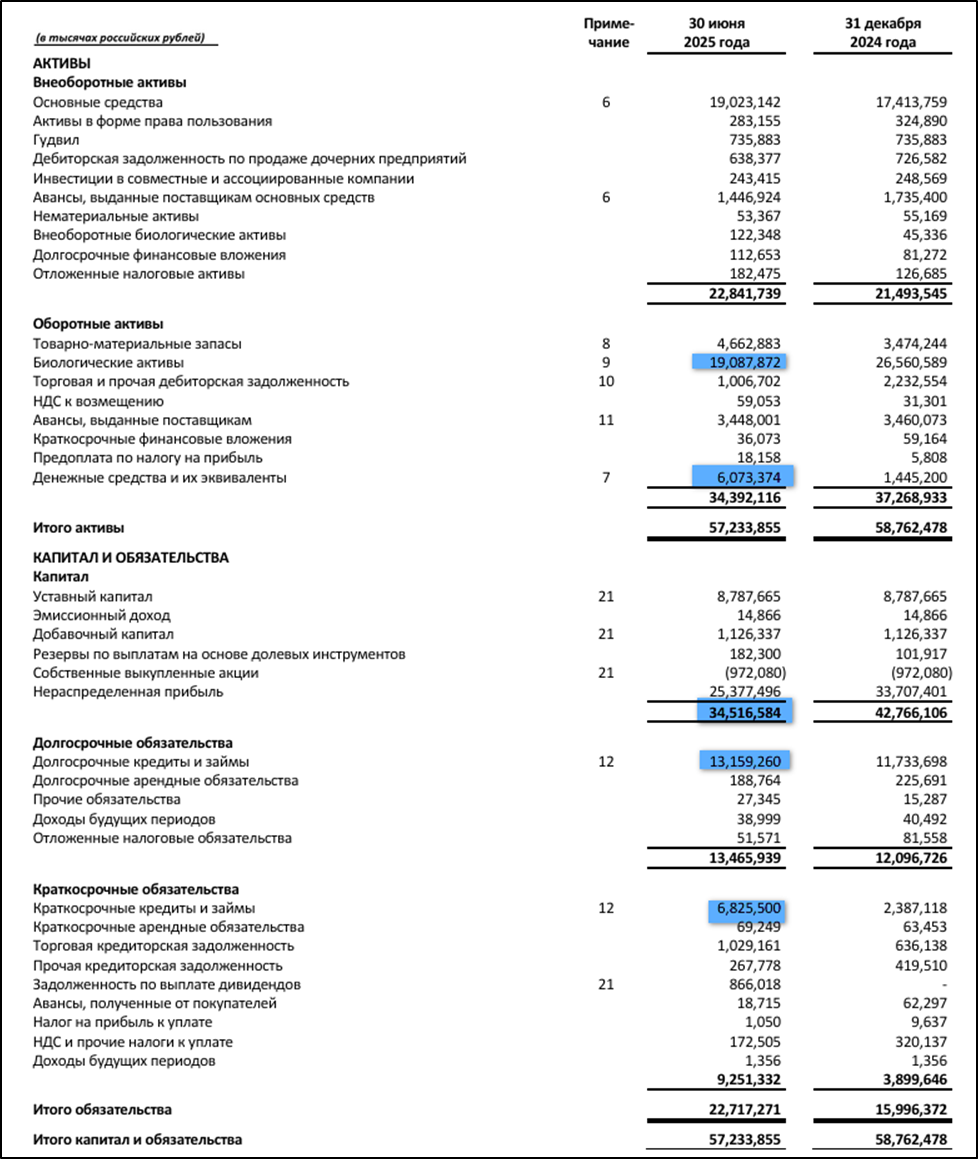

Баланс.

Изменения с начала 2025 года:

Чистые активы 34,5 млрд (-19%).

Биологические активы 19 млрд (-28%).

Денежные средства 6 млрд (+4х).

Суммарные кредиты и займы 20 млрд (+42%). Средняя ставка 17,5%.

Таким образом, чистый долг 14 млрд (+10%). Он относительно стабилен последние 4 года. ND/EBITDA = 1,8. Долговая нагрузка средняя.

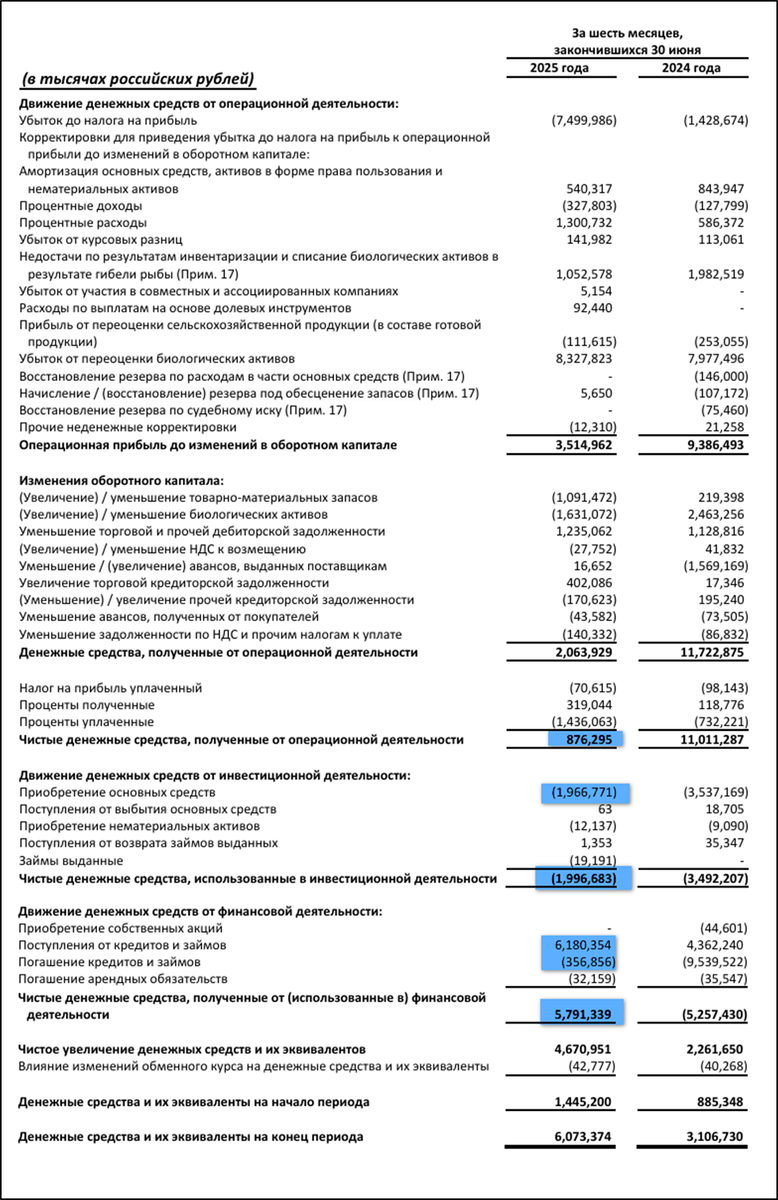

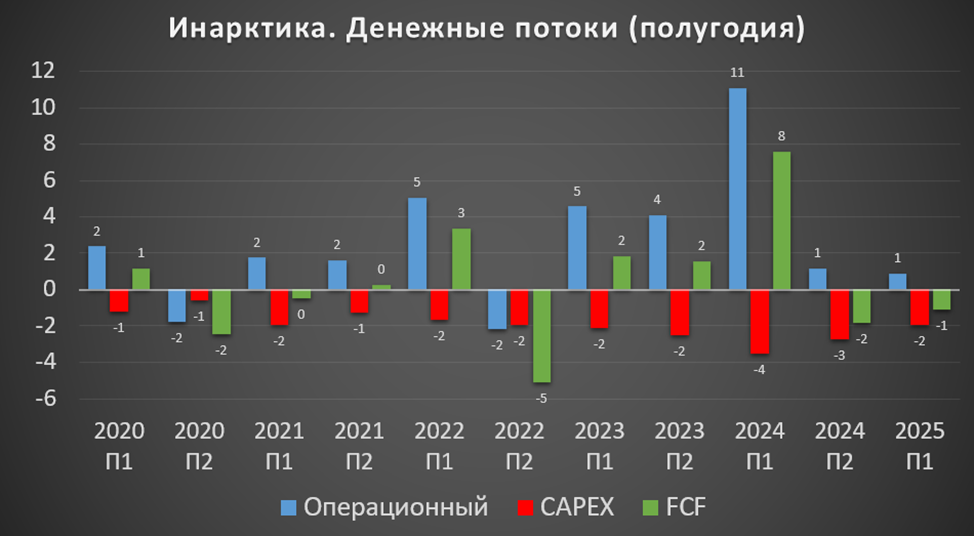

Денежные потоки.

Денежные потоки за 1П 2025:

Операционный: +0,9 млрд (-12х г/г).

Инвестиционный: -2 млрд (-43% г/г). Из них на капитальные затраты ушло 2 млрд (-45% г/г).

Финансовый: +5,8 млрд. На 5,8 млрд вырос долг.

Вследствие падения продаж, операционный денежный поток очень слабый. Компания снизила капитальные затраты, но свободный денежный поток получился отрицательный FCF= -1 млрд.

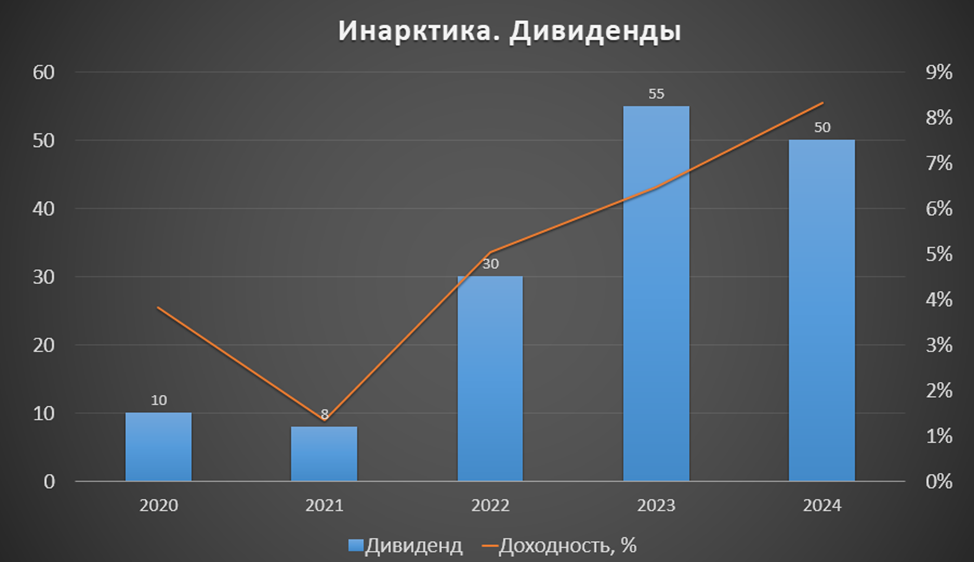

Дивиденды.

Согласно дивидендной политике, Совет директоров определяет рекомендуемую сумму дивидендных выплат на основе финансовых результатов. Но в прошлом году ген директор компании заявил, что ориентир 30-50% от ЧП.

За 2024 год было четыре квартальных выплаты, суммарно на 50₽ (9,5% доходности к текущей цене). Было распределено 4,4 млрд, что составляет 56% от ЧП и 76% от FCF.

Из последних новостей, Инарктика пока не рассматривает выплату дивидендов по итогам I полугодия 2025, т.к. чистая прибыль по итогам этого периода "не очень подходящая" для дивидендов.

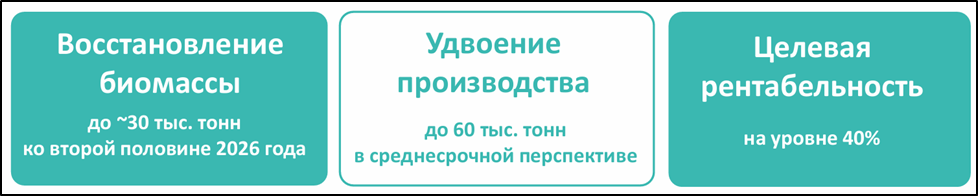

Перспективы.

Россия – один из крупнейших в мире рынков по потреблению рыбы на человека, при этом у сегмента аквакультуры остается значительный потенциал дальнейшего роста. Инарктика сохраняет цели по удвоению производства (ориентировочно, в течение 5-7 лет).

Также компания продолжает работу над дальнейшей вертикальной интеграцией со стратегическим фокусом на локализацию производства. На некоторых смолтовых заводах проведена реновация. Один недавно запущен «с нуля», эксплуатируется первая очередь в тестовом режиме. Также ведётся строительство кормового завода в Новгородской области. Ожидается запуск к 2026 году.

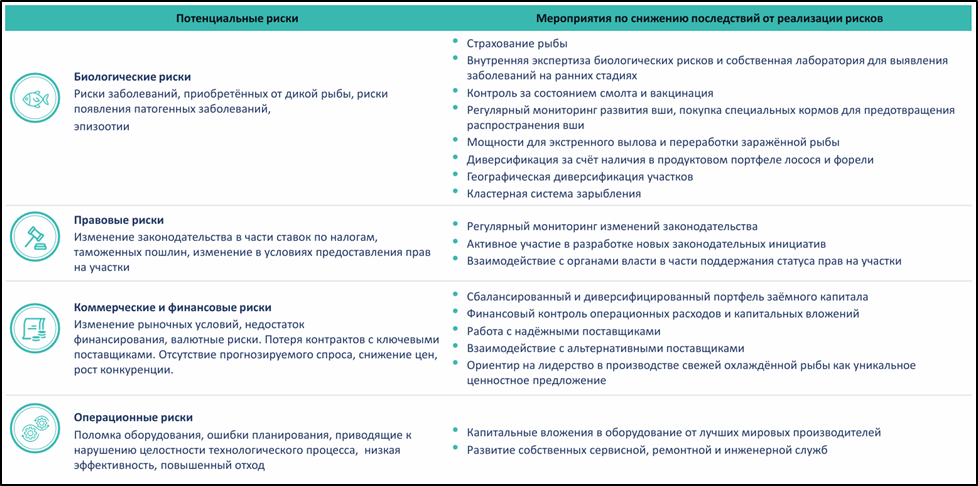

Риски.

У компании несколько потенциальных рисков. Среди них выделяются биологические риски, связанные с возможным заболеванием рыб. Как мы видели выше, он был в полной мере реализован в прошлом году.

Также выделяются правовые, финансовые и операционные риски.

Ещё можно отметить возможное ужесточение налогового законодательства (в частности, рост НДС), снижение цен и рост конкуренции, например, есть группа компаний «БАЛТИЙСКИЙ БЕРЕГ».

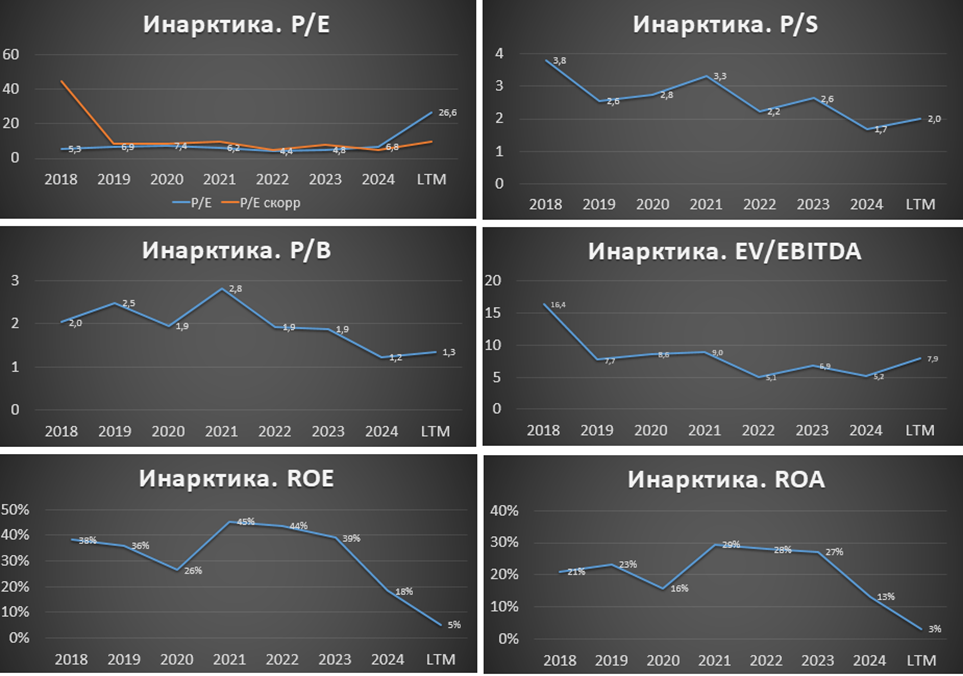

Мультипликаторы.

Мультипликаторы на средних уровнях, за исключением P/E, который максимальный за 9 лет:

Капитализация = 47 млрд (цена акции = 530₽);

EV/EBITDA = 8;

P/E скорр = 9,7; P/E = 26,6;

P/S = 2; P/B = 1,3;

Рентабельность по EBITDA = 33%; ROE = 5%; ROA = 3%.

Выводы.

INARCTICA — крупнейший производитель аквакультурного лосося и морской форели в России.

Из-за массовой гибели рыбы в 2024 году, продажи 1П 2025 упали в 2 раза г/г. Поэтому, несмотря на неплохие цены на лосось, финансовые результаты очень слабые. Компания отразила большой убыток, свободный денежный поток отрицательный. Долговая нагрузка средняя.

Дивиденды за 1П 2025 не рассматриваются.

Перспективы связаны с ростом объемов производства и дальнейшей вертикальной интеграцией.

Риски: биологические, налоговые, ценовые.

Мультипликаторы средние. Справедливая цена акций 550₽.

Мои сделки.

На данный момент доля Инарктики в моём портфеле акций около 3%. Позиция в минусе на 13%, не считая полученных дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба