Окончание III кв. для цены на уран получилось достаточно оптимистичным. Это второй успешный квартал в текущем году. По итогу квартала цена на уран подросла на 4% и в моменте протестировала отметку $83,55/ф.

В начале IV кв. цена на уран начала снижаться и к настоящему моменту цена опускается на 5,6% - цена балансирует на своей локальной трендовой линии.

Изменение цены на рынке урана

Из важных отчётов, которые публиковались в конце III – первой половине IV квартала, мы бы обратили внимание на следующие отчёты, касающиеся ядерной энергетики и урана:

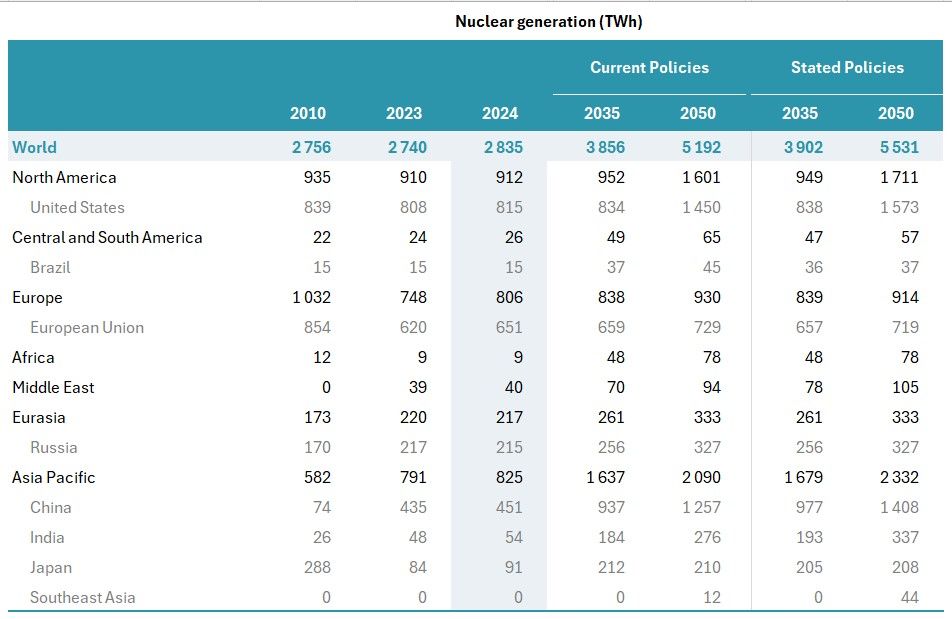

МЭА в своём свежем большом обзоре энергетических рынков с прогнозом развития ситуации до 2050 г. выделил три ключевых сценария: сценарий текущей политики (Current Policies Scenario – CPS), сценарий заявленной политики (Stated Policies Scenario – STEPS) и сценарий нулевых выбросов к 2050 г. (Net Zero Emissions). МЭА отмечает, что общим элементом, характерным для всех сценариев, является возрождение интереса к ядерной энергетике, при этом растут инвестиции как в традиционные крупные электростанции, так и в новые проекты, включая малые модульные реакторы (ММР). Более 40 стран в настоящее время включают ядерную энергетику в свои стратегии и предпринимают шаги по разработке новых проектов. Помимо реакторов, которые возобновляют работу, в частности, в Японии, в настоящее время строится более 70 ГВт новых мощностей, что является одним из самых высоких показателей за последние 30 лет. Инновации, контроль затрат и более четкая картина будущих денежных потоков имеют решающее значение для диверсификации сектора, который характеризуется высокой концентрацией рынка, в том числе в сфере строительства, производства урана и услуг по обогащению.

Если более предметно, то в рамках сценария CPS МЭА пишет, что глобальная ядерная генерация увеличивается на треть к 2035 г. (с 2 835 TWh в 2024 г. до 3 856 TWh) В сценарии SPS ядерная генерация увеличивается ещё больше – до 3902 TWh.

Прогнозы по ядерной генерации

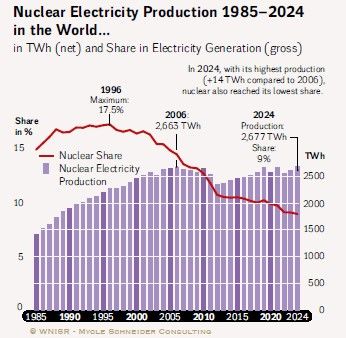

Между тем, достаточно интересным дополнением к отчёту МЭА выступает обновленный обзор Мировая атомная промышленность. Отчет о состоянии дел в 2025 году (WNISR 2025), представленном в конце октября 2025 г.

В WNISR сообщается, что в 2024 г. было сгенерировано порядка 2 677 TWh электричества, что почти на 3% выше, чем в 2023 г.

Производство атомной электроэнергии в мире в 1985–2024 гг.

WNISR поясняет, что как и в предыдущие годы, в 2024 году «большая пятерка» стран-производителей ядерной энергии — США, Китай, Франция, Россия и Южная Корея (именно в таком порядке) — произвела 73% всей ядерной электроэнергии в мире.

Касаемо же самого урана, Всемирная ядерная ассоциация (WNA) опубликовала свой долгосрочный сценарий Ядерное топливо: глобальные сценарии спроса и предложения на 2023-2040 гг. отмечая, что спрос на атомные мощности ожидается более значительным, чем предполагалось ранее. В базовом (эталонном) сценарии WNA предполагается, что потребность в урановом топливе увеличится с 65 650 MTU до примерно уровня 130 000 MTU к 2040 г.

Об исчерпании запасов урана на World Atomic Week, которая проходила в Москве, заявил В. Путин. К 2035 г. по заявлению зампреда Казатопрома М. Тулебаева, также выступавшего в Москве, может возникнуть дефицит урана. Тулебаев считает, что в ближайшие годы освоенные месторождения урана будут истощаться, в то время как спрос на ядерное топливо расти. Тулебаев заявил, что для восполнения дефицита потребуется как минимум ещё один Казатопром, что невозможно.

Выводы, которые можно сделать по результатам анализа публикующихся отчётностей и заявлений официальных лиц являются по большей части оптимистичными для цены. Более вероятно продолжение роста после окончания коррекции в текущем непростом для цены на уран 2025 г.

Возвращаясь к оценке ситуации с ценой с точки зрения технического анализа, нужно отметить, что в прошлый раз мы рассматривали два возможных сценария поведения:

Достижение ценой отметки $79,75/ф, пробой и ретест уровня $85/ф.

Снижение до уровня $62/ф.

Как мы можем заметить, был реализован первый вариант, однако только частично. Цена не достигла $85/ф, а начала снижаться от отметки $83,55/ф.

Важно заметить, что на недельном графике регрессионный ценовой канал по-прежнему направлен вниз и пробоя верхней границы пока что не произошло. Иными словами, среднесрочный тренд остаётся “медвежьим”, при том, что долгосрочный тренд – "бычий".

В настоящее время вновь существует два возможных сценария движения цены:

Цена пробивает вниз отметку $76,5-$77/ф. В этом случае, возможно снижение до уровня $70,5/ф (незакрытый гэп, образовавшийся в июне). В настоящее время мы видим, что вероятность реализации этого сценария высока.

Цена пробивает наверх уровень $79,8 - $80/ф. В этом случае целью мы бы вновь обозначили отметку $85/ф.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба