Справедливая цена акций группы Астра (ASTR) по расчетам Источника РДВ – 152 руб. (-49%).

Причина – изменение ожиданий инвесторов относительно перспектив роста компании. Астра по-прежнему оценивается как растущая IT-компания, несмотря на падение темпов роста.

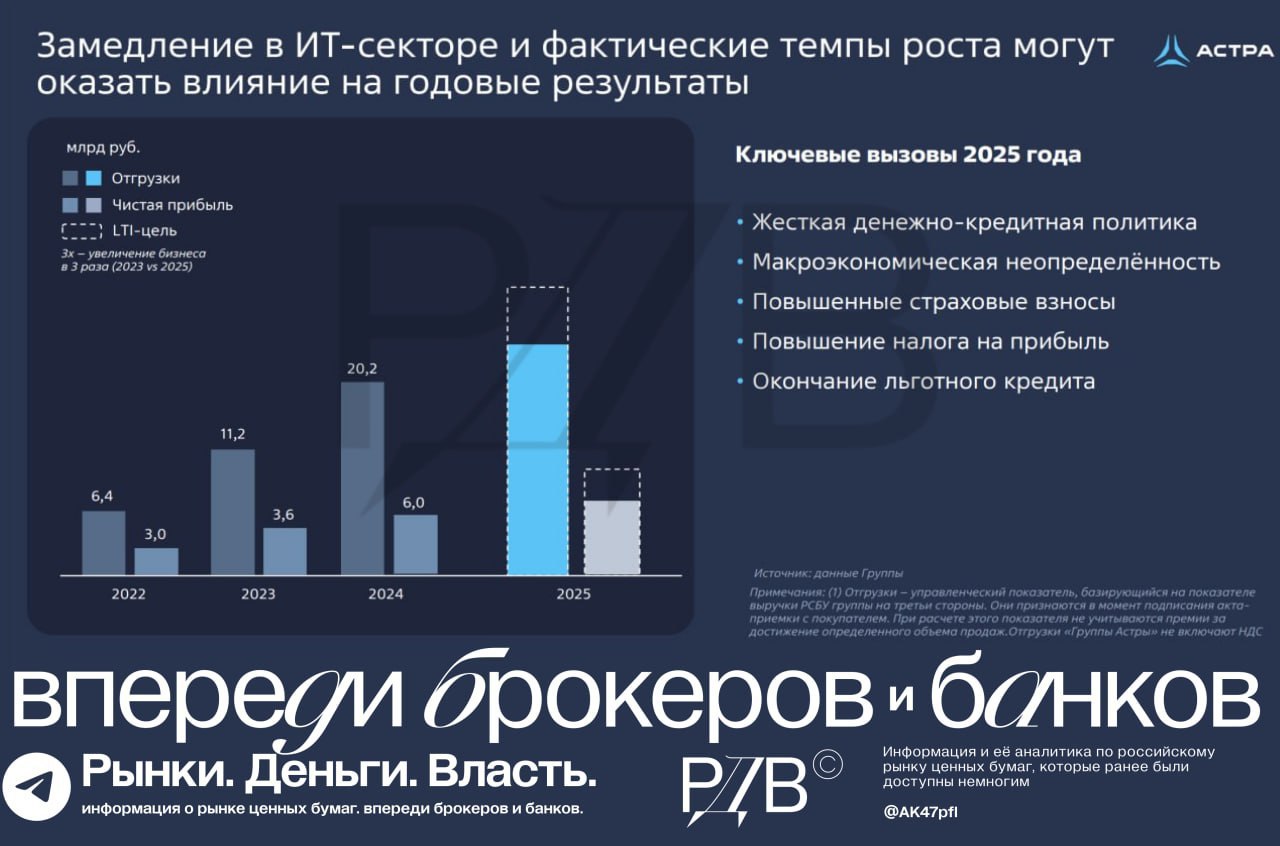

Расчёт и мнение Источника РДВ.

Отгрузки за первое полугодие 2025 выросли всего на 3.8% относительно первого полугодия 2024. У компании существенные проблемы с продажами новых лицензий.

Отгрузки – это опережающий операционный индикатор для Астры. Если отгрузки растут слабо, то это негативно повлияет на темпы роста выручки с лагом в несколько кварталов. При такой динамике отгрузок выручка Астры будет стагнировать. Отгрузки фиксируют момент передачи лицензии или услуги клиенту. Выручка по МСФО распределяется во времени и признается после исполнения обязательств по лицензии перед клиентом.

Сейчас Астра оценена как динамично растущая IT-компания, однако, рост замедляется.

Источник использует отраслевой мультипликатор EV/EBITDAC для оценки Астры (ASTR). Источник РДВ ожидает, что по итогам 2025 EBITDAC составит 4.2 млрд. руб.

Сейчас компания оценивается по форвардному мультипликатору EV/EBITDAC = 15x. Для сравнения, Яндекс (YDEX) оценивается ~7x EV/EBITDAC(2025). Источник РДВ считает, что целевым мультипликатором для Астры (ASTR) является 8x (EV/EBITDAC). Зрелые IT компании оцениваются в диапазоне 6x-10x EBITDA.

C учетом Чистого Долга справедливая цена по форвардному мультипликатору для ASTR составляет 152 руб.

Акции Астры оцениваются с дисконтом вне рынка: Источник РДВ считает, что 5.68% акций ASTR были переданы в залог Совкомбанку (SVCB) с дисконтом. Источник РДВ считает, что сделка отражает потенциальные проблемы компании с ликвидностью в условиях вероятной переоценённости акций. Вероятно, что Совкомбанк и структура мажоритарного акционера Астры заключили сделку РЕПО. По мнению Источника РДВ это не стратегическая инвестиция, а «кредит».

В пресс-службе «Группы Астра» сделку назвали «отражением органической покупки на открытом рынке». Такие сделки проходят с существенным дисконтом к рыночным ценам акций, считает Источник РДВ. Дисконт представляется, чтобы Совкомбанк мог реализовать пакет акций в ~3.5 млрд. руб. в случае необходимости или запросить большее количество акций в залог.

Предстоящий (27.11) отчет Астры может стать триггером для дальнейшей переоценки темпов роста в сторону снижения. Компания, вероятно, снова снизит прогнозы на 2025г. из-за большого количества вызовов, с которыми сталкивается.

Вызовы, которые выделяет компания по итогам первого полугодия 2025:

Жесткая ДКП

Макроэкономическая неопределенность

Повышенные страховые взносы

Повышение налога на прибыль

Окончание льготного кредита

Ключевой вызов по мнению Источника РДВ: конец тренда (2023-2024) на импортозамещение ПО. Тенденцию можно проследить по стагнации отгрузок в первом полугодии 2025.

Лицензии Астры в основном бессрочные, поэтому, вероятно, новых клиентов искать все тяжелее. Клиентам в текущей экономике платить за лицензии тоже непросто, считает Источник РДВ.

По-мнению источника РДВ — много трендов разворачиваются против компании в текущих условиях. Источник ждет, что отчетность за третий квартал будет отражением этих негативных тенденций.

Потенциал снижения акций Астра (ASTR), по оценке Источника РДВ, составляет ~50%. Оценка основана на целевом форвардном мультипликаторе EV/EBITDAC = 8x. Мультипликатор на таком уровне, по мнению Источника РДВ, отражает замедление роста бизнеса и переход из стадии роста в стадию зрелости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба