Озон Фармацевтика – крупнейший российский производитель дженериков (дженерик - аналог оригинального препарата с тем же составом, но под другим торговым названием). Мы считаем, что акции Озон Фармацевтика могут быть интересны инвесторам хорошими перспективами роста рынка дженериков в России, опережающей динамикой операционных и финансовых показателей компании (ожидаем средний темп роста выручки в ближайшие годы на 20% в год) относительно индустрии, сильными драйверами в среднесрочной перспективе (ввод в эксплуатацию двух крупных заводов, которые позволят выпускать препараты с намного более высокой добавленной стоимостью, чем текущий портфель лекарств), высокой маржинальностью (35%+ на уровне EBITDA), низкой долговой нагрузкой (Чистый долг/EBITDA = 1.0x), и все это на фоне господдержки отрасли.

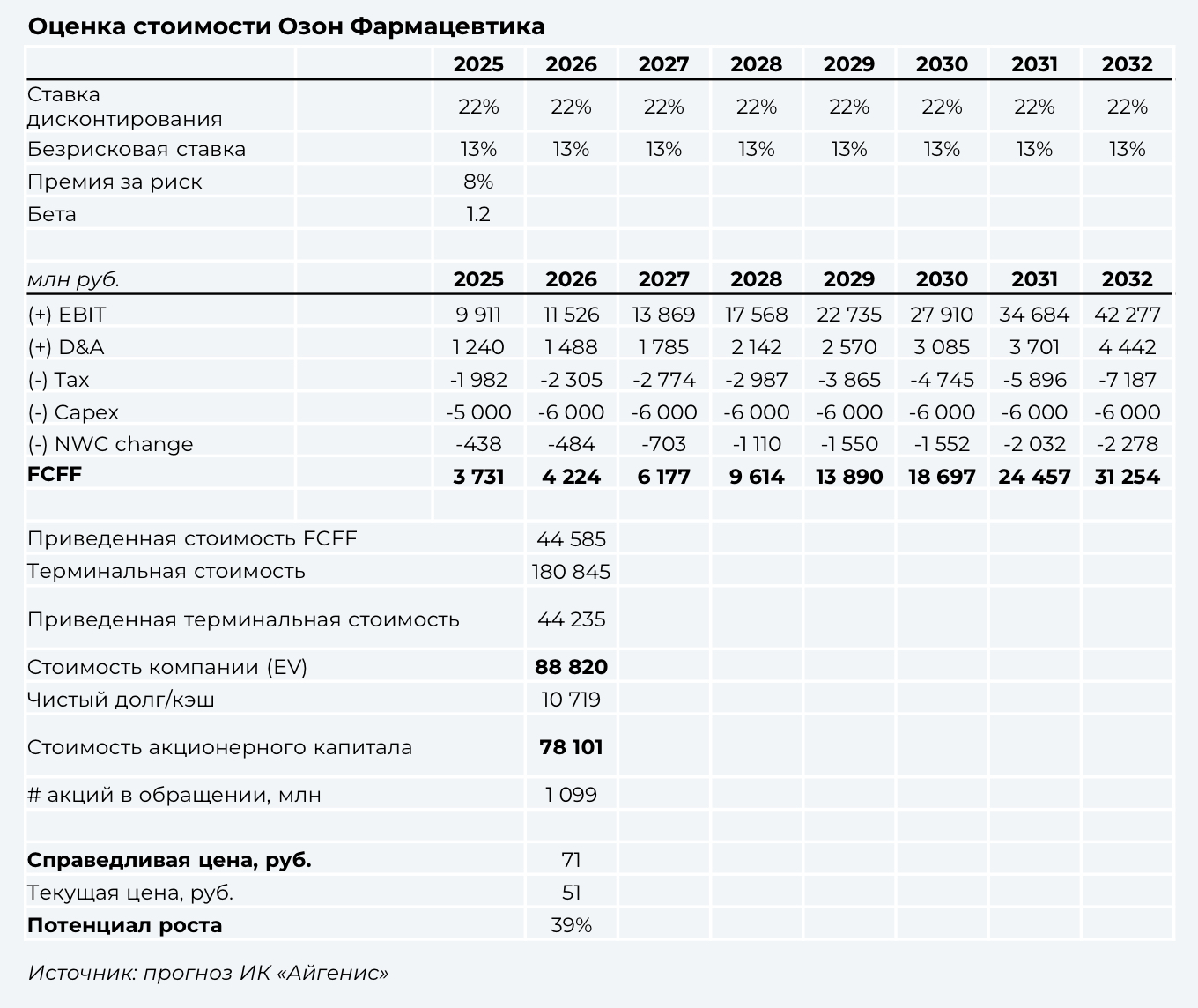

С момента IPO Озон Фармацевтика в октябре 2024 г. ее акции выросли в 1.5 раза, существенно опередив индекс Мосбиржи (график справа). Согласно нашим расчетам, справедливая цена акций компании составляет 71 руб. с потенциалом роста 39%. Мы прогнозируем дивиденды на горизонте 12 месяцев в размере 2.0 руб. с доходностью 4.0

Драйверы роста компании

Развитие текущего портфеля дженериков и регистрация новых

На конец 2024 г. Озон Фармацевтика имела 535 зарегистрированных препаратов химической фармацевтики. В разработке и регистрации находились 246 препаратов, что создает задел для расширения ассортимента и представленности в аптеках, увеличения доли дорогих препаратов в структуре продаж, фокуса на активном участии в госзакупках.

Развитие онкологического и биотехнологического направлений

Озон Фармацевтика реализует масштабную стратегию развития производства высокомаржинальных онкологических и биотехнологических препаратов.

- Производство высокотоксичных противоопухолевых препаратов будет реализовано на площадке Озон Медика площадью 25 тысяч м2. Запуск продаж запланирован на 2027 г. По оценке DSM Group, среднегодовой темп роста препаратов в 2019-2024 гг. составил 7%, а до 2030 г. показатель ускорится до 13%.

- Компания имеет в разработке более 25 биоаналогов. Производство биоаналогов будет реализовано на площадке Мабскейл площадью 5 тысяч м2 с полным циклом производства, что даст преимущество в госзакупках и снимет зависимость от иностранных поставщиков при закупках субстанций в части биотехнологических препаратов. Запуск продаж запланирован на 2027 г. По оценке DSM Group, среднегодовой темп роста биотехнологических препаратов в 2019-2024 гг. составил 12%, а до 2030 г. показатель ускорится до 16%.

Онкологические и биотехнологические препараты кратно дороже традиционных лекарств, а рентабельность их продаж существенно выше. Согласно стратегии развития компании, ввод в эксплуатацию Озон Медика и Мабскейла позволит компании сохранить двузначный темп роста выручки до 2032 г. и повысить рентабельность при прочих равных.

Расширение ассортимента и рост представленности препаратов в аптеках

Озон Фармацевтика планирует кратно увеличить представленность своих препаратов в аптеках. В 2024 г. представленность компании составила 18% против 12% в 2023 г.

Активная работа в канале госзакупок

Помимо увеличения продаж в сегменте госзакупок препаратов из текущего портфеля дженериков Озон Фармацевтика видит большой потенциал роста продаж препаратов онкологической и биотехнологической направленности. В 2024 г. выручка в канале госзакупок выросла на 45%, а его доля в выручке компании до 31% с 28% в 2023 г.

Развитие онлайн-продаж

Озон Фармацевтика развивает онлайн-направление через различные интернет-площадки, включая apteka.ru. По итогам 2024 г. выручка онлайн-канала выросла на 90% до 1 млрд руб., а его доля в выручке компании увеличилась с 2.6% до 3.7%

Оценка

В нашей модели мы закладываем среднегодовой темп роста выручки на уровне 20%, что находится чуть ниже границы целевого диапазона компании в рамках стратегии развития (21-26%). Основными драйверами будут выступать рост продаж традиционных дженериков, а также продажи онкологических и биотехнологических препаратов после ввода в эксплуатацию производственных площадок Озон Медика и Мабскейл в 2027 г.

Мы закладываем снижение рентабельности скорр. EBITDA с исторических 37% до 35% в среднесрочной перспективе с последующим умеренным ростом благодаря увеличению доли онкологических и биотехнологических препаратов в портфеле препаратов с 2027 г.

Согласно стратегии развития Озон Фармацевтика, в период с 2024 по 2032 гг. компания будет находиться в активной инвестиционной фазе. Основными направлениями инвестиций станут завершение строительства производственных площадок Озон Медика и Мабскейл, а также затраты на R&D и клинические испытания биоаналогов. Размер ежегодных капзатрат прогнозируем на уровне 6 млрд руб. в год (снижение с 16% до 6% от выручки к 2032 г.)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба