Оценим ситуацию в крупнейшем сырьевом секторе. Сравним акции двух крупнейших производителей газа — Газпрома и НОВАТЭКа.

За месяц акции Газпрома выросли на 9%, НОВАТЭКа — на 11%. Долгосрочный взгляд БКС — «Нейтральный» и «Позитивный» соответственно.

В этом году цены на природный газ взлетели на 44%, на нефть марки Brent — сократились на 15%. Отметим планируемый рост экспорта СПГ из США и Катара — это фактор давления на газ в долгосрочном периоде. Риски для бизнеса предприятий — макроэкономические и санкционные. ЕС намерен отказаться от российского газа к концу 2027 г.

Узнаем подробности и выберем более интересные бумаги с расчетом на пару месяцев.

Дивиденды маловероятны

Газпром

Отчетность компании за III полугодие по МСФО оказалась смешанной. Выручка от продаж сократилась на 9,8% год к году (г/г), до 2,18 трлн руб. Чистая прибыль акционерам составила 128,5 млрд руб. против убытка в 72,5 млрд руб. за аналогичный период прошлого года. Коэффициент Чистый долг/EBITDA за квартал вырос на 0,2, до 1,9. Отметим существенные процентные платежи.

Выплата дивидендов в ближайшую пару лет выглядит маловероятной. В качестве потенциальных позитивных факторов отметим разработку новых маршрутов поставок природного газа, а также ускоренную индексацию цен на энергоноситель в России. Перспективные регионы — Китай, Иран и Турция. Не стоит сбрасывать со счетов Газпром нефть — третью крупнейшую нефтяную компанию в России. Это «дочка» Газпрома, доля которого в ней составляет 96%.

Все еще история роста

НОВАТЭК

Операционные данные за III квартал оказались негативными. Добыча углеводородов снизилась на 1,2%, до 161,4 млн баррелей нефтяного эквивалента, включая 20,13 млрд куб. м природного газа и 3,52 млн т жидких углеводородов. Согласно предварительным данным, общий объем реализации природного газа, включая СПГ, сократился на 3,1%, до 16,3 млрд куб. м.

НОВАТЭК все еще можно назвать историей роста. В условиях санкций предприятие страдает от нехватки судов ледового класса. Компания развивает «Ямал СПГ», «Мурманский СПГ», «Обский СПГ» и третью линию «Арктик СПГ – 2». Первый проект — ключевой, имеет международных инвесторов и находится за пределами санкционных списков. Еще один проект предприятия — «Арктик СПГ – 1», который запланирован в рамках новой энергетической стратегии РФ до 2050 г.

Локальный выбор

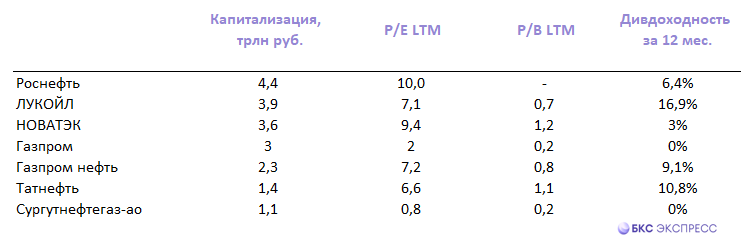

Мультипликатор EV/EBITDA Газпрома с учетом данных за последние 12 отчетных месяцев (LTM) равен 2,8 против 3,7 у НОВАТЭКа. Балансовый показатель P/B равен 0,2 против 1,2 соответственно.

Отчасти это обусловлено финансовыми показателями. Долговая нагрузка Газпрома выше, чем у НОВАТЭКа, а рентабельность по EBITDA — ниже: 1,9 против 0,1 и 30% против 63%. НОВАТЭК — дивидендные бумаги с умеренными выплатами.

Ключевые факторы риска для обеих бумаг — рыночные (цены на энергоносители), санкционные и валютный.

Долгосрочные цели БКС:

• Газпром: «Нейтральный» взгляд. Цель на год — 140 руб. / +9% • НОВАТЭК: «Позитивный» взгляд. Цель на год — 1600 руб. / +35%

Локально акции Газпрома выглядят более интересными. Это помог понять анализ бумаг на дневном таймфрейме. Акции развернулись, возможен новый рывок. При пробое 130 руб. целью станет отметка 137 руб. Это подразумевает 7-процентный потенциал роста от уровня пятницы, 5 декабря.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба