Нефть

Фьючерсы на нефть марки Brent в пятницу закрылись на уровне +0,77%. Цены на нефть находятся на двухнедельных максимумах. Инвесторы ожидают вероятное снижение процентной ставки ФРС на этой неделе, что поддержит экономический рост и спрос на энергоносители.

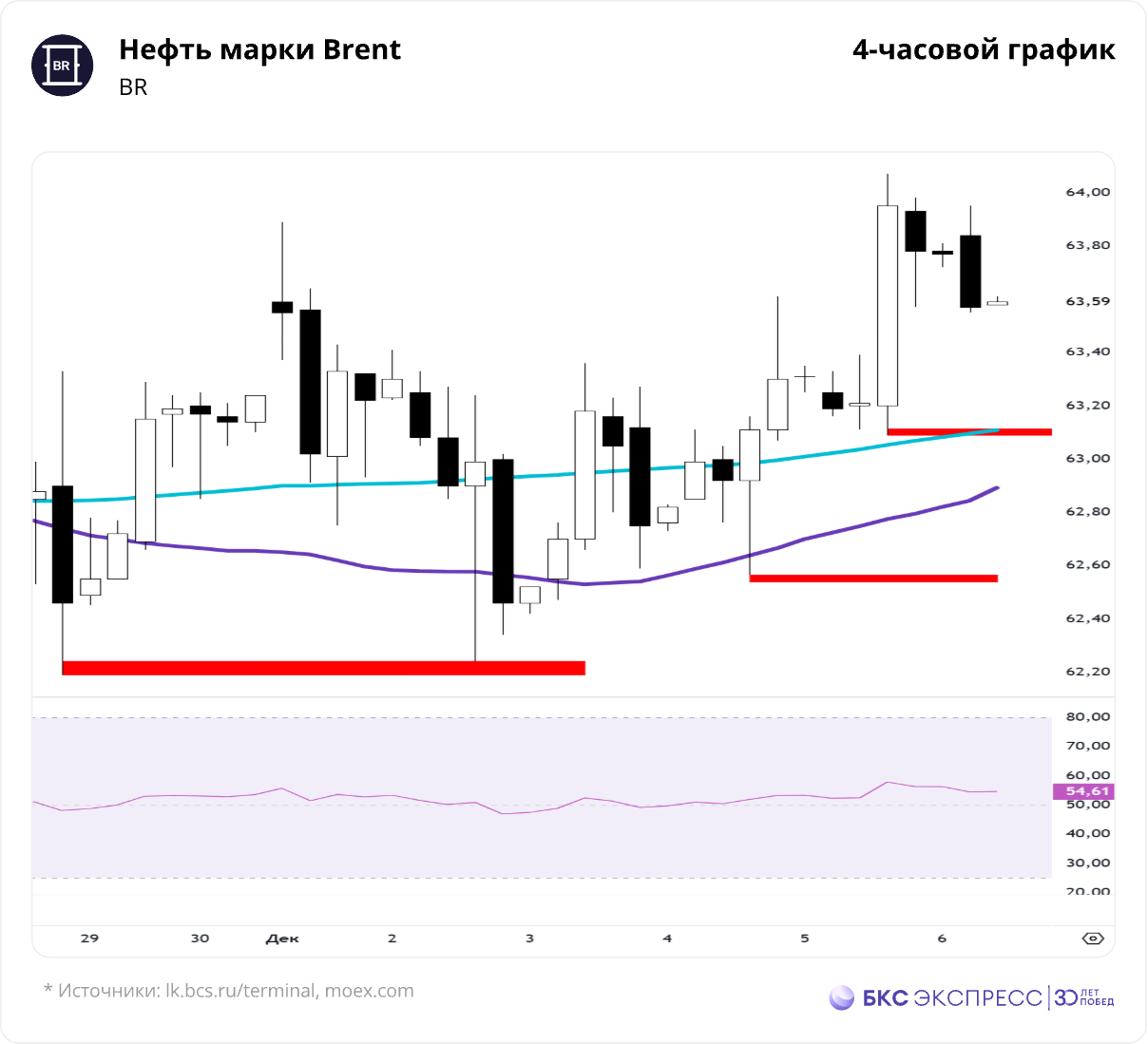

В пятницу реализовался рывок наверх в зону 63,75–63,85. Максимум дня — на отметке 64,09. Таким образом, покупатели сломали сопротивление 63,82, отменив структуру падения дневного графика.

Пока нет слома поддержки 63,06, структура дневного графика допускает продолжение роста в зону 64,3–64,55.

Текущий форвардный контакт ICE — BRNG. Текущий форвардный контакт РФ — BRF.

Для большей точности и надежности оценки структуры движения все цели в обзоре указываются для форвардного контракта европейского эталона марки Brent (BRN).

Новостной фон

• Газпром доставил партию СПГ с комплекса «Портовая» в Китай. Это первая поставка после январских санкций, свидетельствуют данные LSEG. Танкер «Валера» (ранее «Великий Новгород») доставил груз с завода в Балтийском море на терминал СПГ в Бэйхае.

• В ноябре объем импорта сырой нефти в Китае достиг самого высокого суточного уровня за последние 27 месяцев. Импорт вырос на 4,88% г/г в ноябре, что на 5,24% больше, чем в октябре. Импорт из Саудовской Аравии и Ирана вырос с октября, импорт из России снизился.

• Согласно отчету Baker Hughes, число действующих буровых установок для добычи нефти увеличилось на 6 за неделю и составило 413 (против 482 годом ранее). Количество газовых буровых установок — 129, сокращение за неделю на 1 (против 102 годом ранее).

• Страны ОПЕК+ договорились оставить объемы добычи нефти в I квартале 2026 г. на прежнем уровне. Некоторое время внимание было сосредоточено на переизбытке нефти — решение ОПЕК+ сохранить плановый уровень добычи помогло стабилизировать ожидания по предложению в ближайшие месяцы. Участники решили, что 1,65 млн баррелей в сутки могут быть возвращены постепенно, полностью или частично, в зависимости от меняющейся рыночной конъюнктуры. Следующая встреча восьмерки ОПЕК+ запланирована на 4 января 2026 г.

• Ежемесячный отчет МЭА по рынкам нефти: оценка роста мировых поставок нефти в 2025 г. повышена на 140 тыс. б/с, до 3,1 млн б/с; прогноз мирового спроса на нефть в 2025 г. — до 790 тыс. б/с (прошлая оценка — 710 тыс. б/с). Также агентство улучшило прогноз роста среднего спроса на нефть в 2026 г. до 770 тыс. б/с (прошлый прогноз 700 тыс. б/с).

• ОПЕК пересмотрела оценки мирового рынка нефти в III квартале с дефицита на профицит из-за роста добычи в США, а также нарастила добычу сырой нефти. Теперь ОПЕК ожидает профицит в 500 тыс. б/с на мировых рынках нефти в III квартале по сравнению с прогнозируемым в прошлом месяце дефицитом в 400 тыс. б/с.

Природный газ

Фьючерсы на природный газ: в пятницу котировки перевыполнили цели роста 5,135–5,15. Текущий максимум — на отметке 5,496.

Неделя открылась с гэпом вниз, локальный минимум 5,066. Риски смены тренда растут. Первый среднесрочный триггер падения — пробой поддержки 5,027. Проход ниже минимума недели 5,066 откроет дорогу для слома 5,027. В этом случае первые цели падения — 5,002–4,907.

Ждем проторговку для более детализированной оценки целей.

Текущий форвардный контакт США — NGF. Текущий форвардный контакт РФ — NGZ.

Для большей точности и надежности оценки структуры движения все цели в обзоре указываются для форвардного контракта американского эталона природного газа (NG).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба