Нефть

Фьючерсы на нефть марки Brent в понедельник закрылись на уровне -1,98%. Укрепление доллара в понедельник подорвало цены на нефть. Мировой профицит нефти сохраняется, что среднесрочно давит на котировки.

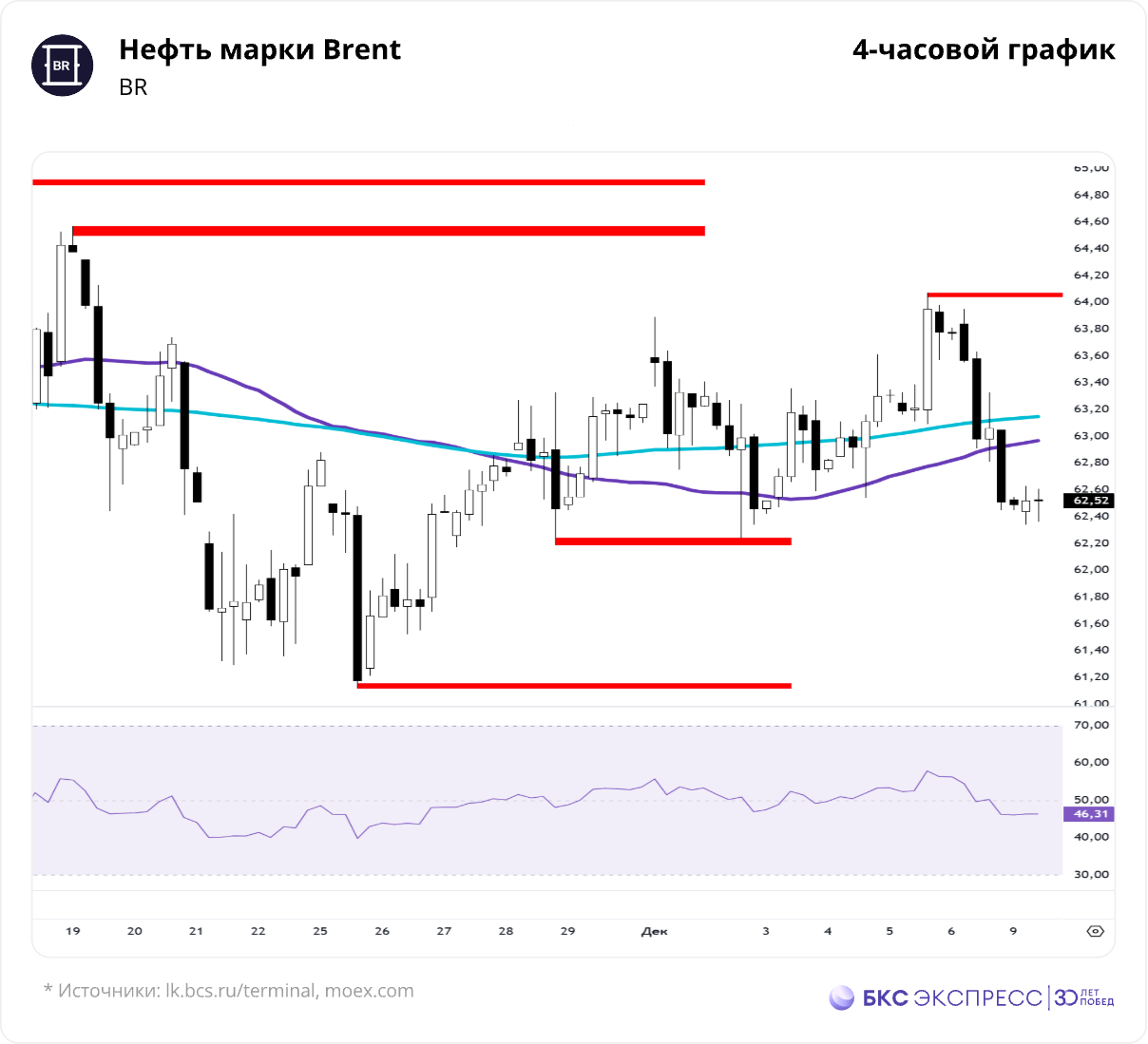

Продавцы сломали поддержку 63,06 — это стало первый стимулом для возобновления падения на дневном графике.

Цена стоит возле точки контроля покупателей 62,17. Если ее сломают, то цели роста 64,3–64,55 будут отменены. Первый триггер для возобновления роста — слом отметки 62,55.

В случае пробоя 62,17 дорога откроется в область 61,67–61,31.

Текущий форвардный контакт ICE — BRNG. Текущий форвардный контакт РФ — BRF.

Для большей точности и надежности оценки структуры движения все цели в обзоре указываются для форвардного контракта европейского эталона марки Brent (BRN).

Новостной фон

• По данным консалтинговой компании Petromarket, Россия может увеличить поставки сжиженного нефтяного газа (LPG) в Китай на 40%, до 1,125 млн тонн, в 2026 г. По данным Petromarket, экспорт российского LPG в Китай в 2025 г. вырастет до 800 тыс. тонн с 416 тыс. тонн в 2024 г.

• Запасы сырой нефти на танкерах, простоявших не менее 7 дней, упали на 7,9%, до 121,23 млн баррелей за прошлую неделю, сообщила в понедельник компания Vortexa.

• Газпром доставил партию СПГ с комплекса «Портовая» в Китай. Это первая поставка после январских санкций, свидетельствуют данные LSEG. Танкер «Валера» (ранее «Великий Новгород») доставил груз с завода в Балтийском море на терминал СПГ в Бэйхае.

• В ноябре объем импорта сырой нефти в Китае достиг самого высокого суточного уровня за последние 27 месяцев. Импорт вырос на 4,88% г/г в ноябре, что на 5,24% больше, чем в октябре. Импорт из Саудовской Аравии и Ирана вырос с октября, импорт из России снизился.

• Согласно пятничному отчету Baker Hughes, число действующих буровых установок для добычи нефти увеличилось на 6 за неделю и составило 413 (против 482 годом ранее). Количество газовых буровых установок составило 129, сокращение за неделю на 1 (против 102 годом ранее).

• Страны ОПЕК+ договорились оставить объемы добычи нефти в I квартале 2026 г. на прежнем уровне. Некоторое время внимание было сосредоточено на переизбытке нефти — решение ОПЕК+ сохранить плановый уровень добычи помогло стабилизировать ожидания по предложению в ближайшие месяцы. Участники решили, что 1,65 млн баррелей в сутки могут быть возвращены постепенно, полностью или частично, в зависимости от меняющейся рыночной конъюнктуры. Следующая встреча восьмерки ОПЕК+ запланирована на 4 января 2026 г.

• Ежемесячный отчет МЭА по рынкам нефти: оценка роста мировых поставок нефти в 2025 г. повышена на 140 тыс. б/с, до 3,1 млн б/с; прогноз мирового спроса на нефть в 2025 г. — до 790 тыс. б/с (прошлая оценка — 710 тыс. б/с). Также агентство улучшило прогноз роста среднего спроса на нефть в 2026 г. до 770 тыс. б/с (прошлый прогноз 700 тыс. б/с).

• ОПЕК пересмотрела оценки мирового рынка нефти в III квартале с дефицита на профицит из-за роста добычи в США, а также нарастила добычу сырой нефти. Теперь ОПЕК ожидает профицит в 500 тыс. б/с на мировых рынках нефти в III квартале по сравнению с прогнозируемым в прошлом месяце дефицитом в 400 тыс. б/с.

Природный газ

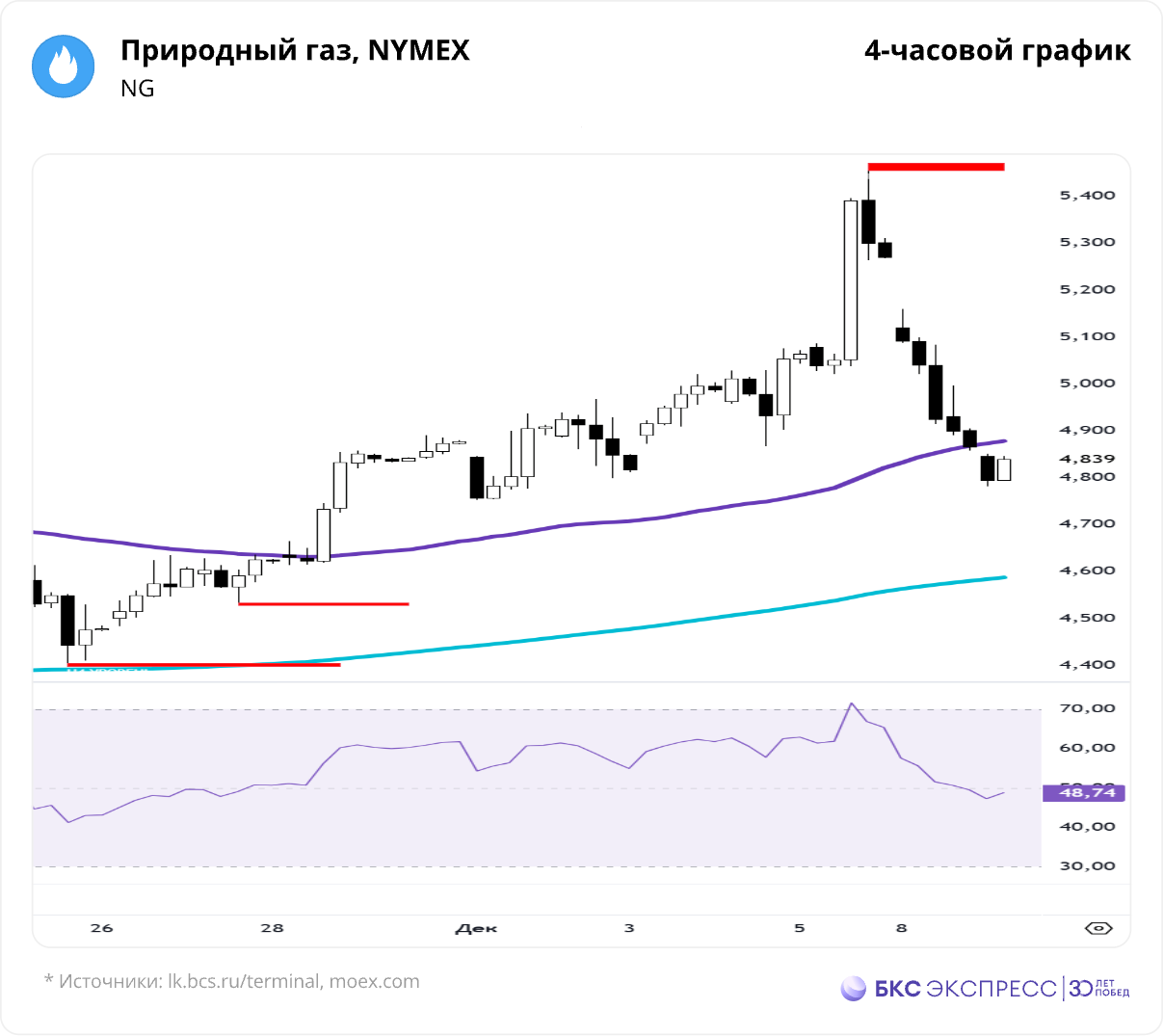

Фьючерсы на природный газ: в понедельник реализовались риски смены тренда. Котировки достигли первых целей падения 5,002–4,907. Текущий минимум — на отметке 4,785.

Пока нет слома сопротивления 4,926, контроль на стороне продавцов. Допускается еще одна волна снижения в область 4,725–4,695. Затем смотрим за реакцией покупателей и потенциальным разворотом наверх.

Текущий форвардный контакт США — NGF. Текущий форвардный контакт РФ — NGZ.

Для большей точности и надежности оценки структуры движения все цели в обзоре указываются для форвардного контракта американского эталона природного газа (NG).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба