Опрос около 300 инвесторов о перспективах рынка акций РФ в наступающем году показал достаточно сдержанные ожидания относительно роста, прояснил мнение инвесторов о траектории ключевой ставки ЦБ РФ и выявил фаворитов на следующий год. Наш анализ показывает, что инвесторы могут недооценивать значение снижения ставки и девальвации рубля для привлекательности фондового рынка в целом и акций, в частности.

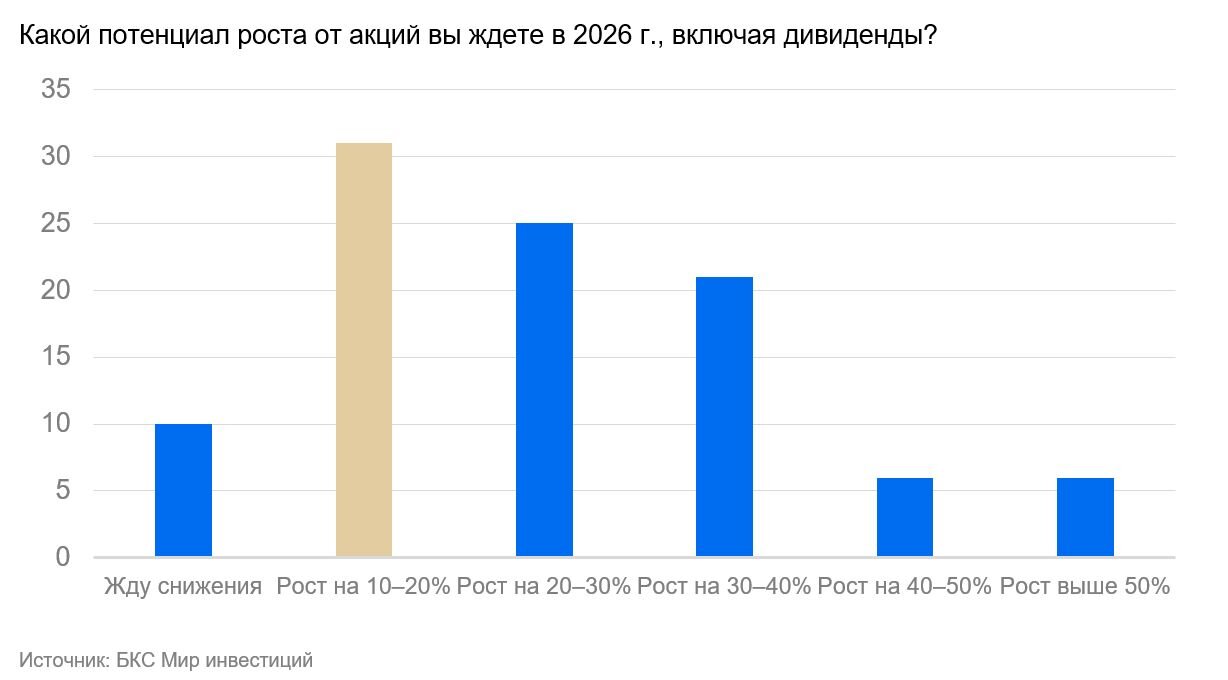

Инвесторы ждут в среднем лишь 24% доходности от акций в 2026 году, мы более оптимистичны

Несмотря на то, что мало кто ожидает снижения от акций в России, более 50% инвесторов ждут доход в диапазоне 10–30%. При этом в среднем опрошенные ждут рост на уровне 24%, что, с поправкой на риск, лишь немногим выше ставки депозитов 15%.

✔️ Наш взгляд: ожидания БКС тут соответствуют результатам опроса и немного оптимистичнее прогнозов консенсуса в 21%. Полагаем, что рынок акций в следующем году должен сильно выиграть от снижения ставки ЦБ РФ. По нашим оценкам, акции и облигации учитывают ставку на уровне 14–15% на конец года, и снижение ставок больше столкнет акции с текущей мертвой точки и может привести к росту цен, за счет ускорения перетока средств из депозитов.

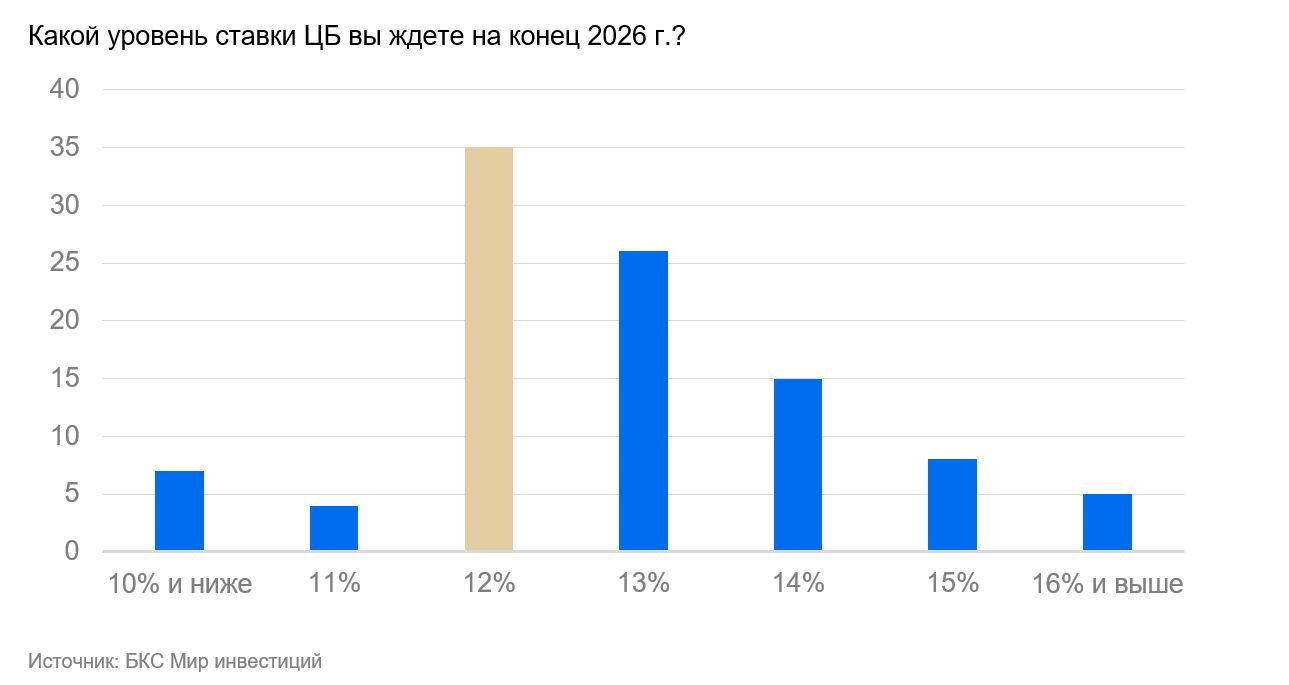

Ожидания по ставке чуть более консервативны, чем наши и консенсус, — дополнительный фактор роста

Рынок в среднем ждет ставку ЦБ РФ на уровне 12,5–13% на конец 2026 г. Отметим также, что порядка 90% опрошенных видят ставку на уровне 14% и ниже, то есть снижение в следующем году должно быть неизбежным.

✔️ Наш взгляд: такие ожидания рынка несколько выше наших и консенсус-прогнозов на уровне 12%, что также может стать неплохим дополнительным катализатором переоценки взгляда инвесторов на рынок.

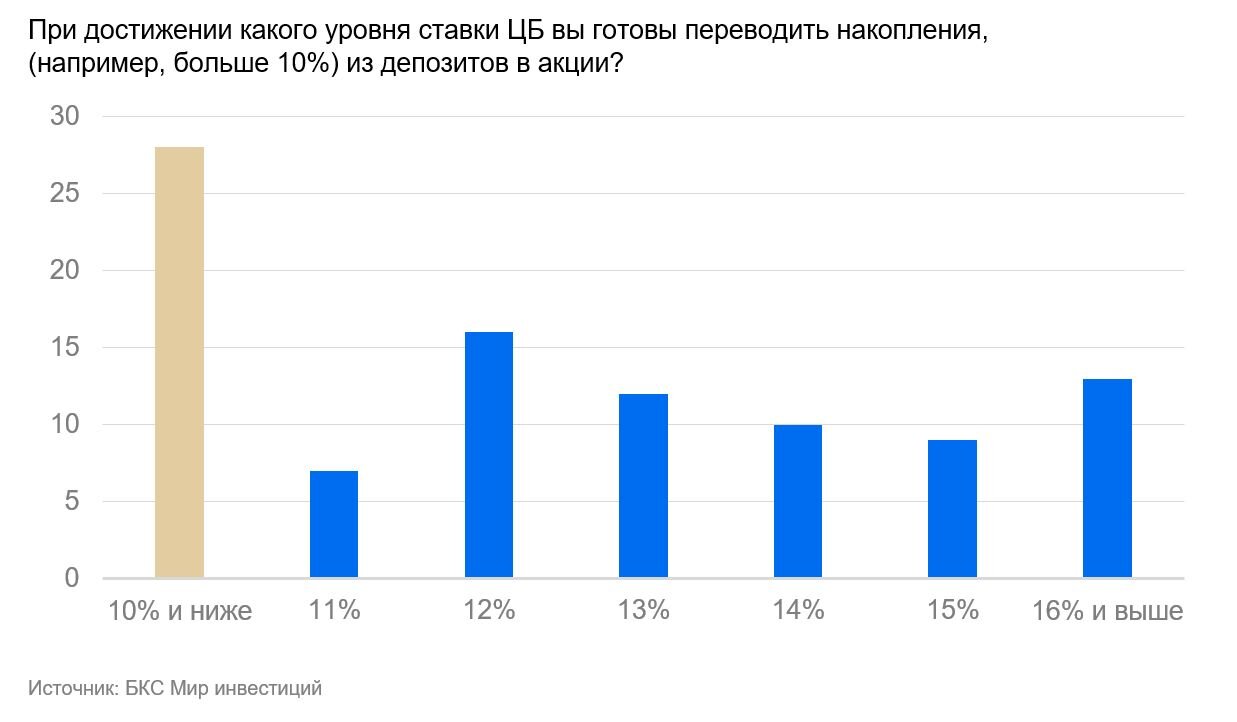

Переток денег из депозитов может происходить равномерно в следующем году

Фактором роста акций, по нашему мнению, должен стать и переток денег из депозитов по мере снижения ставок. Опрос дает основания ожидать равномерного притока в акции в среднем в следующем году.

✔️ Наш взгляд: переток из депозитов в акции должен быть значительным фактором для последних. Особенно с учетом соотношения средств в обоих классах активов на уровне 10 к 1.

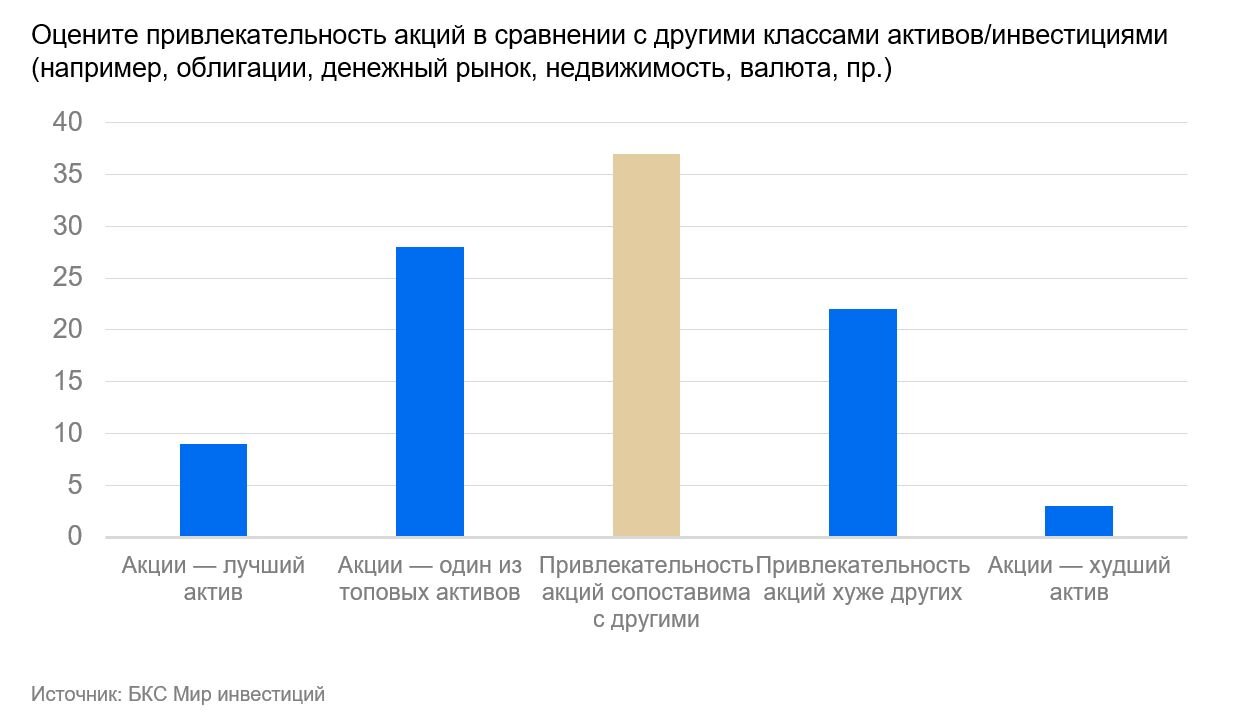

Перспектива акций в глазах инвесторов сопоставима с другими классами активов

Далее мы опросили инвесторов на тему приоритетности инвестиций в акции сейчас в сравнении с другими классами. И тут опрос подтвердил, что привлекательность акций сопоставима с другими доступными инвестициями.

✔️ Наш взгляд: тут мы тоже более оптимистичны и считаем акции более интересным классов активов с учетом риском — см. наш путеводитель по классам активов. Наши текущие фавориты — акции РФ и облигации, особенно длинные ОФЗ.

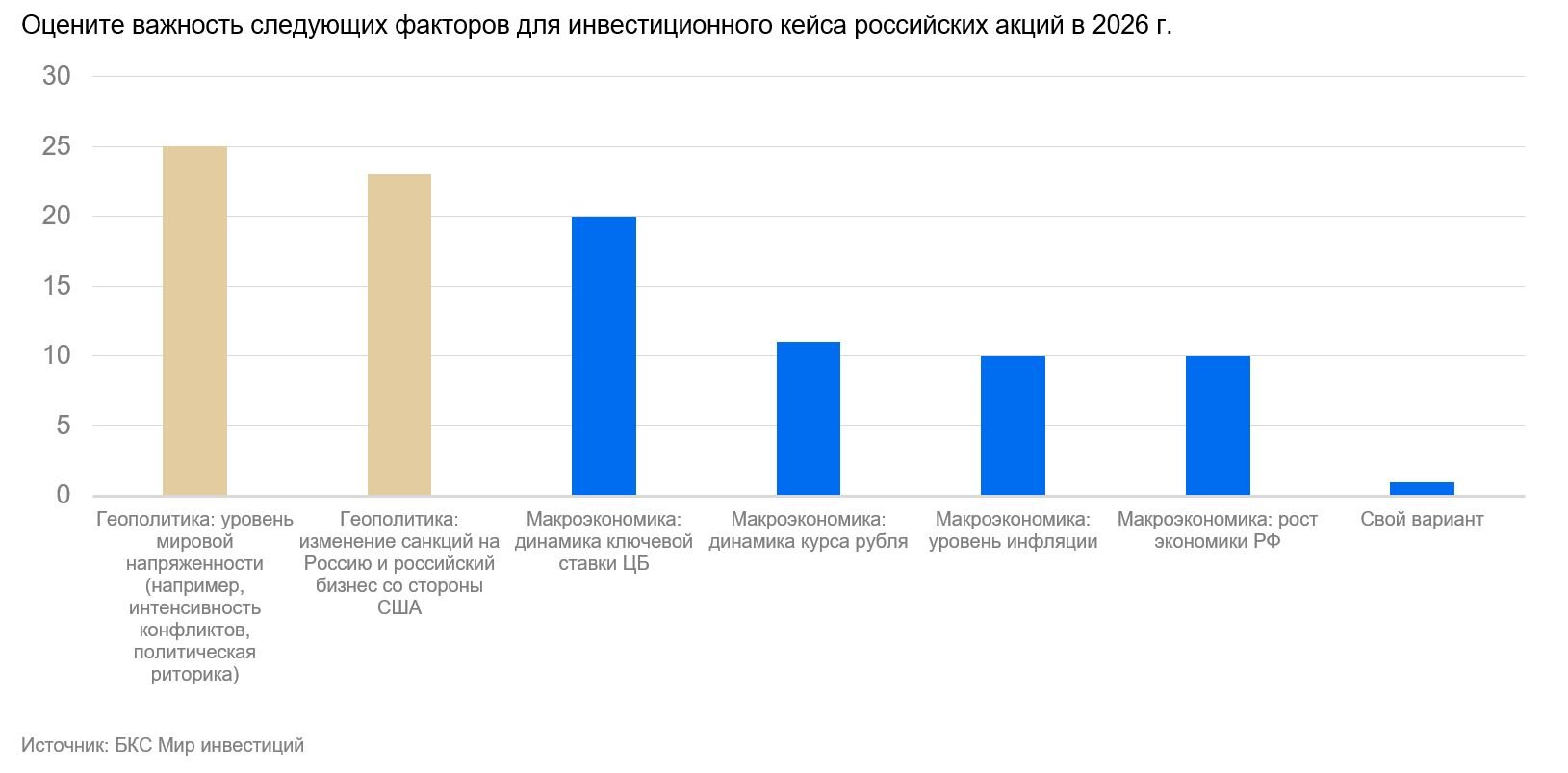

Ключевые факторы на 2026 год: геополитика важнее макроэкономики

Инвесторы выбрали геополитику фактором №1 на следующий год — как катализатором роста, так и источником риска. Тут мы разделили этот фактор на две категории:

Уровень напряженности в целом (интенсивность конфликтов, политическая риторика).

Экономические связи и отношения России с другими странами.

Обе категории на первых местах в умах инвесторов, при этом среди внутренних макроэкономических показателей только ставка оказалась сопоставимой по важности

Мы проанализировали, какие факторы наиболее важны для тех инвесторов, кто готов переводить деньги из депозитов в акции (14% и выше). В этом разрезе картина не отличается от опроса всех инвесторов: геополитика остается ключевым фактором при принятии решения об инвестиционной привлекательности российских акций.

✔️ Наш взгляд: мы тут, скорее, не согласны в нескольких разрезах:

Изменение роста геополитической напряженности сказывается на фондовом рынке в диапазоне +/-5%, добавляя волатильность, и не должно структурно на что-то влиять в российской экономике и акциях.

Важность ключевой ставки ЦБ РФ для нас носит топовый характер с учетом факторов, которые мы обсудили выше (высокий уровень ставки, который заложен в цену акции, готовность инвесторов переводить деньги из депозитов на фондовый рынок).

Если мы окажемся правы, то снижение ставок будет более важным и сильным фактором для роста цен как акций, так и облигаций.

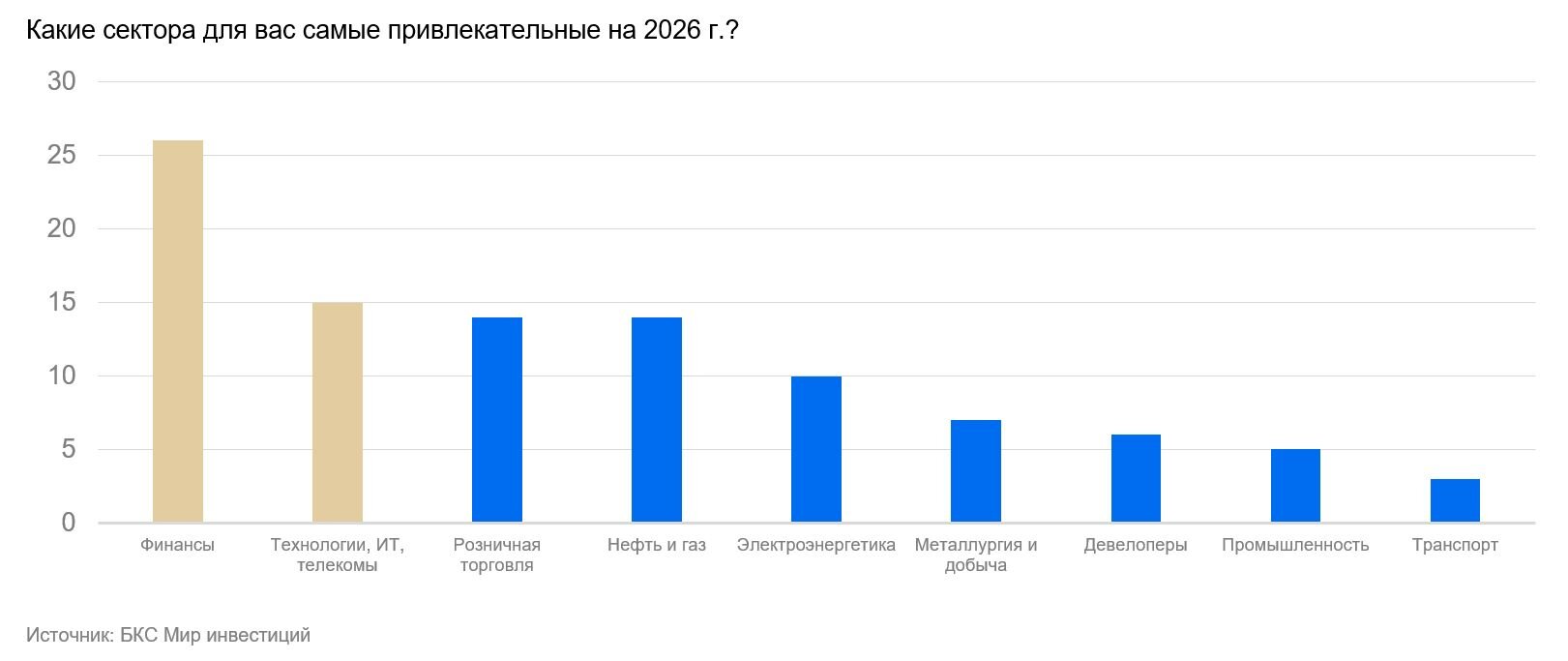

Внутренние истории — топ-фавориты на следующий год

Среди секторальных преференций инвесторы отметили внутренние истории, в первую очередь финансовый сектор. Кроме того, выделяли сектор технологий и розничный. Экспортеры, нефтегазовый сектор и металлургия, оказались лишь на четвертом и шестом месте соответственно.

Мы проанализировали выбор фаворитов у участвовавших в опросе: явные фавориты — финансовый сектор и технологии, а экспортеры, нефтегаз и металлургия, на четвертом и шестом месте соответственно.

✔️ Наш взгляд: мы согласны с результатами опроса. Финансы и ТМТ у нас входят в топ-3 секторов на 12 месяцев вперед. Тем не менее опрос поставил девелоперов лишь на седьмое место, а тут мы не согласны: на наш взгляд, по мере снижения ключевой акции девелоперов могут стать главными фаворитами.

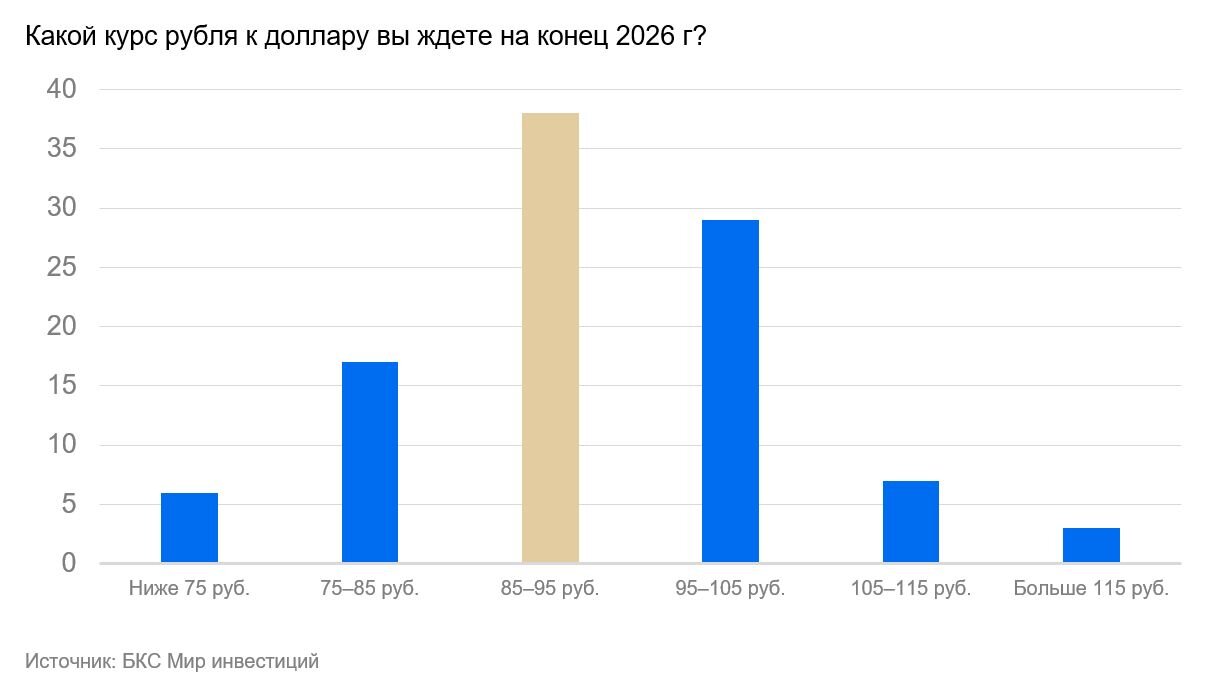

Рубль: рынок ждет девальвацию до 92 руб. на конец 2026 года

Несмотря на то, что инвесторы и не считают курс рубля важным фактором, о чем мы писали выше, они продолжают ожидать ослабление рубля до 92 за доллар на конец 2026 г. И доля таких инвесторов составляет 77% от опрошенных.

✔️ Наш взгляд: хотя мы и согласны с тем, что рубль будет слабеть (наш прогноз на конец следующего года — 93 руб. за доллар при консенсусе в 95 руб.), мы расходимся в значимости этого фактора для фондового рынка, который в значительной степени остается экспортоориентированным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба