Под конец 2025 г. цена на уголь в Нью-Касле осталась на уровне $110/т. Итого, уже можно констатировать, что за 2025 г. ситуация с ценами ухудшилась. Год начинался с уровней $120/т. За 12 месяцев цена опустилась на $10 или примерно на 8%.

В декабре Международное энергетическое агентство (МЭА) представило обзор угольного рынка за 2025 г. с прогнозами до 2030 г.

Ситуация со спросом

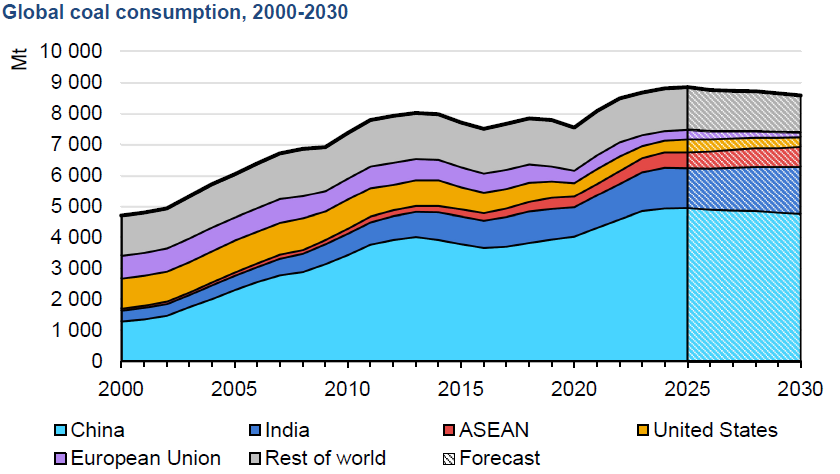

Также, как и в предыдущем обзоре, Агентство подтвердило, что в 2024 г. мировой спрос на уголь вырос на 1,5% г/г, составив 8,805 млрд. т. Рост спроса был сконцентрирован в Азии (на Китай и Индию приходится 71% мирового потребления, что усиливает смещение спроса на восток), в тоже время развитые экономики продолжили проводить последовательную политику по отказу от ископаемого топлива.

По итогам всего 2025 г. МЭА прогнозирует, что спрос на уголь может составить 8,845 млрд. т. (+0,5% г/г), что является по заявлению МЭА новым рекордом. В своём обзоре ведомство пишет о том, что в настоящее время наблюдаются необычные региональные тенденции. Так, например, США увеличили спрос на уголь, что было связано как с политическими причинами, так и с ростом цен на газ. В ЕС также замедлилось падение спроса на уголь. Между тем, в Индии, МЭА наблюдает обратную тенденцию – сокращение спроса.

Касаемо Китая – тут ситуация стабильна. Спрос на уголь составил в 2025 г. 4,963 млрд. т. или более 55% от совокупного спроса.

Спрос на уголь в разбивке по странам за период с 2000 по 2030 гг.

МЭА обращает внимание, что спрос на уголь до 2030 г. будет оставаться стабильным, но к концу 2030 г. произойдёт снижение (спрос составит 8 579 млн. т.). Агентство прогнозирует, что спрос достигнет уровня, который наблюдался в годы до 2023 г.: доля Китая остается доминирующей, хотя его спрос на уголь снижается очень медленно по мере расширения возобновляемых источников энергии и сдвига роли угля в энергетическом секторе в сторону гибкости. Индия становится основным источником дополнительного спроса, добавив 225 млн. т. в период с 2025 по 2030 год, в то время как страны АСЕАН вносят 127 млн. т., в первую очередь Индонезия и Вьетнам.

Ситуация с предложением

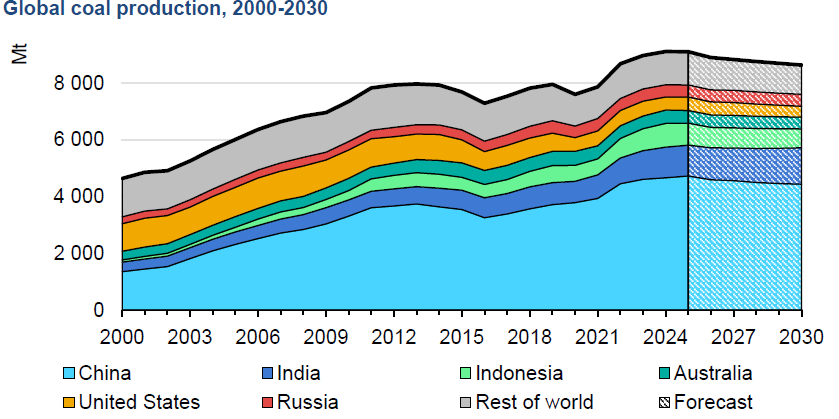

МЭА в целом оставил без изменения свою оценку по производству угля в прошлом 2024 г. По мнению Агентства, предложение составило 9,1 млрд. т. Таким образом, профицит на рынке составил 9 100 – 8 845 = 255 млн. т.

Ключевой страной-производителем является Китай, который добывал в 2024 г. порядка 4 666 млн. т. угля. МЭА обращает внимание, что уголь остается основным источником энергии как в Китае, так и в Индии, что делает внутреннее производство краеугольным камнем их стратегий энергетической безопасности. После дефицита поставок в 2021 году обе страны несколько лет подряд наращивали добычу угля.

Ожидается, что по итогам уходящего 2025 г. производство угля будет находиться на том же уровне, что и год назад, составив 9 111 млн. т.

По оценкам агентства:

добыча угля в 2025 г. в Китае составила 4 730 млн. т. (почти 52% от общего мирового производства)

в Индии добыча составила 1 089 млн. т. (около 12% от мировой добычи)

в Индонезии добыча составила 778 млн. т. (8,5% от мировой добычи)

Австралия произвела 446 млн. т. (около 5% мировой добычи)

добыча в России составила 427 млн. т. (около 4,7% мировой добычи) – примерно на уровне 2023 г.!

Как и в своём прошлом полугодовом обзоре, о котором мы уже писали, МЭА ожидает, что основные экспортёры в дальнейшем будут сокращать производство. Причиной являются низкие цены и слабый импорт. К 2030 г. производство угля ожидается на отметке 8,641 млн. т., сократившись, таким образом с 2025 г. на 5%. Профицит таким образом сократится до 8 641 – 8 579 = 62 млн. т.

Лидером сокращения производства станет, по мнению МЭА, Китай. В 2030 г. добыча угля в Китае может снизиться на 291 млн. т. (более 6%), составив таким образом 4 439 млн. т.

Добыча в Индии, наоборот, по мнению МЭА вырастет, составив порядка 1,3 млрд. т. к 2030 г.

Производство угля в разбивке по странам за период с 2000 по 2030 гг.

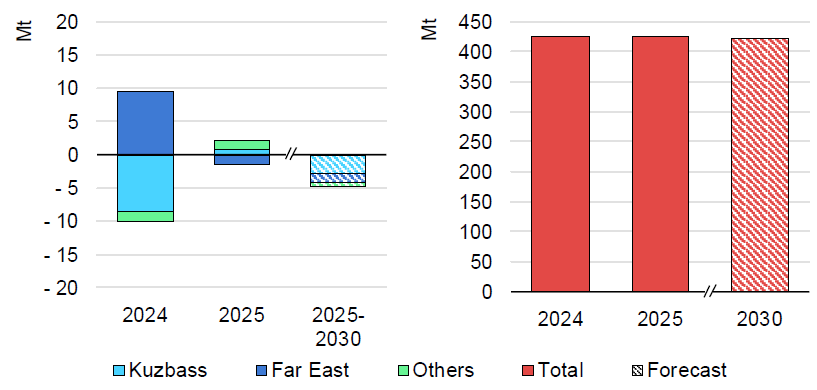

Ситуация с российским углём

Как мы уже отмечали, МЭА отмечает, что в текущем году производство угля в России составит порядка 427 млн. т. vs. 426 млн. т. в 2024 г. Прогноз МЭА изменился по сравнению с предыдущем обзором агентства за 1П 2025 г. – в предыдущем обзоре МЭА всё же ожидал небольшого сокращения добычи угля.

К 2030 г. МЭА ожидает, что добыча снизится до уровня 422 млн. т., т.е. всего на 1% по сравнению с уходящим 2025 г. МЭА пишет, что в целом спрос Китая на российский уголь, скорее всего, поддержит производство, особенно в восточных регионах.

Изменение добычи российского угля за период с 2024 по 2030 г.

Прогнозы МЭА интересно сравнить с недавними прогнозами Минэнерго РФ, которое представило свою Программу развития угольной промышленности России до 2050 г. (ПРУП-2050) и в которой рассматривается три следующих возможных сценария:

В базовом сценарии добыча 2030 г. составит 492 млн. т., что на 70 млн. т. больше, чем в оценке МЭА на 15% выше добычи уходящего 2025 г.

В оптимистическом сценарии добыча угля Россией к 2030 г. выходит на уровень 530 млн. т., что более, чем на 100 млн. т. превышает оценку МЭА.

В стресс-сценарии Минэнерго добыча угля к 2030 г. может составить 433 млн. т., что всё равно выше, чем оценка МЭА.

Реализация стресс-сценария, по мнению Минэнерго, возможна в случае, например, ухудшения условий добычи, снижения объемов производства и потребления, а также продолжения падения спроса и цен на уголь. Кроме этого, Минэнерго допускает сохранения и роста санкционного давления.

Выводы

Оценка перспектив угольного рынка от Международного энергетического агентства продолжает оставаться пессимистичной. МЭА по-прежнему ждёт сохранения профицита на рынке на долгосрочной перспективе. Вместе с тем, необходимо всё же отметить, что профицит будет постепенно сокращаться.

КНР сохранит лидерство по производству угля. В настоящее время на Китай приходится более половины мировой добычи угля. К 2030 г. несмотря на прогнозируемое сокращение объемов добычи, Китай останется лидером.

МЭА пересмотрела свою оценку по добыче угля Россией в 2025 г. на чуть более оптимистичную. Между тем, Россия, по оценке МЭА, немного сократит добычу к 2030 г. Согласно базовому сценарию Минэнерго РФ, добыча всё же будет расти. Стресс-сценарий Минэнерго также выглядит оптимистичнее оценки МЭА.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.12.2025.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба