Мировая сталелитейная промышленность сталкивается с многочисленными трудностями, поскольку протекционизм становится нормой на фоне избыточных производственных мощностей и неопределенности в торговой политике.

В 2025 году производственные мощности по выпуску стали расширились самыми быстрыми темпами с 2009 года, что усугубило торговые трения и снизило цены, поскольку избыток предложения, усугубляемый изменением торговых потоков, вынуждает производителей искать новые рынки, что приводит к распространению антидемпинговых и защитных мер по всему миру.

Согласно последнему отчету Организации экономического сотрудничества и развития (ОЭСР) по сталелитейной промышленности, ожидается, что мощности по производству стали будут расти седьмой год подряд, достигнув 2,55 миллиарда метрических тонн к концу 2025 года. Планируемое расширение мощностей в Азии и на Ближнем Востоке, как ожидается, добавит еще 109 миллионов тонн к 2028 году, что усугубит структурный избыток мощностей в мире. В отчете прогнозируется, что к 2025 году избыток мощностей составит 680 миллионов тонн.

Индия растет, Китай борется с избытком предложения

Согласно данным аналитического центра Steel Commodity Briefing Service, ожидается, что в 2026 году Индия произведет дополнительно 11,4 млн тонн нерафинированной стали, по сравнению с прогнозируемыми 154 млн тонн в 2025 году.

«Избыточное предложение оказывает давление на цены, и рынку необходим новый спрос, чтобы поглотить излишки. Ожидается, что предложение продолжит расти, поскольку Индия стремится к достижению мощности в 300 миллионов тонн к 2030 году, и без достаточной поддержки со стороны внутреннего спроса или экспорта рынок рискует столкнуться с затяжной слабостью», — сказал трейдер из Мумбаи.

По данным Platts, на 6 мая спотовая цена на горячекатаный прокат IS2062 толщиной 2,5–10 мм, достигавшая максимума в 2025 году в 52 750 рупий за метрическую тонну (586 долларов США за тонну), 26 декабря составила 42 800 рупий за тонну, снизившись на 18,9%.

Правительство намерено сохранить целевые показатели по наращиванию мощностей по производству стали и после 2030 года и планирует достичь объема в 500 миллионов тонн в год к 2047 году. Этому способствует предложенная инициатива стоимостью 50 миллиардов рупий (570 миллионов долларов США) по содействию внедрению экологически чистых технологий производства стали, которая будет использовать Европейский механизм корректировки углеродных пограничных платежей.

«Сила внутреннего рынка будет полностью зависеть от объемов экспорта. В условиях агрессивного расширения производственных мощностей в Индии фабрикам придется отгружать избыточные объемы продукции, чтобы стабилизировать внутренний рынок», — сказал еще один торговец из Мумбаи.

Тем временем Китай сталкивается с избытком стали, усугубляемым низким внутренним спросом и минимальными усилиями по сокращению производственных мощностей.

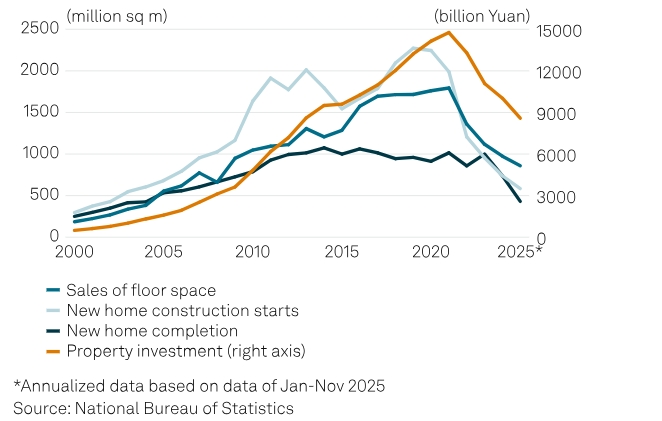

Многолетний нисходящий тренд в секторе недвижимости Китая.

Похоже, что экспорт стали из Китая в 2025 году достигнет рекордного уровня, продолжая тенденцию экспорта с целью предотвращения накопления запасов. В результате, вероятно, усилится протекционизм, поскольку страны с развитыми сталелитейными отраслями вводят антидемпинговые пошлины и редко используемые защитные меры.

Экспорт стали из Китая в млн тонн.

Вьетнам, лидирующий в Юго-Восточной Азии по расширению мощностей по производству стали, начал антидемпинговое расследование в отношении импорта из Китая широкого г/к проката, начиная с конца октября. Расследование последовало за введением Вьетнамом в июле антидемпинговых пошлин на горячекатаный прокат китайского производства шириной менее 1880 мм.

По словам генерального секретаря Юго-Восточноазиатского института черной металлургии Йео Ви-Джина, избыточные производственные мощности в сталелитейной отрасли могут привести к жесткой конкуренции. Он добавил, что соседи Китая первыми пострадают от любого резкого роста экспорта, а американские пошлины приведут к переориентации торговли и обходу существующих протекционистских мер.

Пошлины перераспределяют торговые потоки

Ожидается, что удвоение пошлин до 50%, реализованное еще в апреле, еще больше повысит загрузку производственных мощностей в США, сократит импорт и увеличит внутреннее производство.

Благодаря политике закупки американской стали, жесткой торговой защите и пошлинам, сталелитейная промышленность США восстановила ценовую конкурентоспособность по сравнению с импортом и инвестировала 8–9 миллионов тонн в новые мощности. Например, в начале ноября компания US Steel Corp. объявила о планах инвестировать 11 миллиардов долларов к концу 2028 года в рамках многолетнего плана развития.

Южнокорейские компании Hyundai Steel и POSCO в декабре завершили разработку планов по строительству завода по производству листового металла мощностью 2,7 млн тонн в год в округе Асенсьон, штат Луизиана, в первом квартале 2029 года. POSCO Holdings планирует выйти на американский рынок стали, подписав в октябре меморандум о взаимопонимании с компанией Cleveland-Cliffs.

Решение США повысить пошлины на сталь до 50% обострило проблемы Европы. Европейские производители теряют оставшиеся позиции на американском рынке, одновременно поглощая объемы продукции, которые в противном случае были бы направлены в США.

В последнем обзоре Eurofer по экономическим показателям и рынку стали, опубликованном 2 декабря, сохраняется пессимистичная оценка. Доля импорта в первые 8 месяцев 2025 года выросла до 27% по сравнению с 25% в предыдущем квартале, достигнув исторического максимума. Рост импорта, обусловленный поставками из Турции, Южной Кореи, Китая, Индии, Украины, Тайваня и Индонезии, подчеркивает давление на европейские металлургические заводы, поскольку глобальные потоки все больше отдают предпочтение производителям с более низкими затратами.

«Европейские производители стали пока не видят конца туннелю», — заявил Аксель Эггерт, генеральный директор Eurofer, комментируя прогноз ассоциации на четвертый квартал. Он предупредил, что новое предложение Европейской комиссии по защите торговли, представленное в октябре, должно быть принято в срочном порядке и применено с начала 2026 года, задолго до истечения срока действия существующего защитного режима в июне. В противном случае, по его словам, «продолжающееся накопление дешевых импортных товаров будет продолжаться и сведет на нет эффективность этой меры на весь год».

ЕС планирует удвоить пошлину на импорт стали, превышающую установленную квоту, с нынешних 25% (срок действия которой истекает 30 июня) до 50%. Одновременно с этим, импортные квоты на беспошлинную сталь будут сокращены на 47% по сравнению с 2024 годом, до 18,3 млн тонн.

В то время как рост производственных мощностей продолжается в Азии и Африке, Европа движется в противоположном направлении. Производство стали в ЕС-28 (включая Великобританию) сократилось на 65 миллионов тонн с 2018 года, составив всего 126 миллионов тонн в 2024 году. Без учета Великобритании, производство в ЕС-27 упало до 129,7 миллиона тонн в 2024 году со 185,2 миллиона тонн в 2008 году. Данные Worldsteel за январь—октябрь 2025 года показали, что производство в ЕС-28 сократилось еще на 3,4% в годовом исчислении до 105,7 миллиона тонн. Только в 2024 году регион потерял 10 миллионов тонн производственных мощностей — это самое резкое годовое сокращение за всю историю наблюдений.

Ещё слишком рано говорить о победителях и проигравших, но декарбонизация стала побочным эффектом, поскольку избыточные мощности подрывают инвестиции. В Европе, например, производители стали приостановили инвестиции, необходимые для декарбонизации одного из самых углеродоемких секторов континента.

Подготовлено ProFinance.Ru по материалам S&P Global.